專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q23 長期居住臺灣的美國綠卡持有人,如何透過「境外納稅人海外資產簡化申報程序(SFOP)」完成美國稅務合規?

範例背景

甲早年曾赴美工作並取得美國綠卡,近年則長期定居於臺灣,在臺北生活與工作,已屬臺灣的稅務居民。甲與好友乙多年來共同投資一家臺灣上市櫃公司:其中甲持有約35%的股權,而乙為美國公民,持有約20%的股份。甲平日除了在公司領取薪資外,每年亦會依持股比例領取公司發放的現金股利。

由於甲長期生活在臺灣,對美國稅務規定並不十分熟悉;而乙雖為美國公民,卻主要關注公司的經營與投資報酬,對跨境稅務申報亦未深入研究。兩人在一次與朋友聊天時,才意識到持有外國公司股權的美國稅務居民,可能涉及額外的申報義務與複雜的稅務規定。於是兩人開始擔心:在目前的情況下,自己是否需要向美國申報相關所得與股權資訊?

核定租稅與規劃

甲雖為臺灣稅務居民,但因持有美國綠卡,依美國國內稅法(IRC)第7701(b)條之規定,原則上仍屬美國稅務居民(U.S. tax resident), 除非依法完成放棄綠卡或主張條約居住者例外。因此,甲須依屬人主義課稅原則,就其全球所得向美國申報聯邦所得稅(1040表),並同時履行相關海外資產與公司資訊揭露義務。

首先,就個人所得層面而言,甲自臺灣公司取得之薪資收入,應列報於美國個人所得稅申報書。若該薪資係於臺灣提供勞務所得,且符合IRC §911規定之「實質居留測試」,得考慮適用「外國所得排除」(Foreign Earned Income Exclusion,簡稱FEIE);或改採IRC §901外國稅額抵免(Foreign Tax Credit,簡稱FTC),以抵減已於臺灣繳納之所得稅。至於公司發放之現金股利,屬投資所得,應於美國申報為股利所得(1040表附表B)。因該公司為臺灣上市櫃公司,通常屬外國公司,該股利原則上為「非合格股利」(non-qualified dividend),適用一般累進稅率,並可主張外國稅額抵免以避免雙重課稅。

其次,在探討美國稅務居民跨境持有外國公司股權的合規義務時,首要之務在於判定該外國實體是否構成美國稅法下的「受控外國公司」(CFC)。依據美國國稅法,若單一美國稅務居民(包含公民與綠卡持有者)持有外國公司10%以上的股權,即定義為「美國股東」。在本案中,甲持有該臺灣上市櫃公司35%股權,乙則持有20%,兩人均具備美國股東身分。由於兩位美國股東的合計持股比率達55%,已跨越了50%的法律門檻,故該臺灣公司在美國稅法視角下確定轉化為CFC,進而觸發後續極為繁瑣的資訊申報與課稅義務。

身為CFC的重大股東,甲與乙必須在申報年度個人所得稅表(1040表)時,併同檢附「境外公司資訊申報表」(5471表)。這項申報義務的複雜程度遠超一般投資揭露,其要求納稅人必須將按臺灣會計準則編製的財務報表,轉換為符合美國一般公認會計原則(U.S. GAAP)的數據。更為嚴苛的是, CFC制度引入了「穿透式課稅」的概念,即便該公司在年度內未實際發放股利,股東仍可能須針對公司的「Subpart F所得」(Subpart F Income)或「全球無形資產低稅所得」(GILTI)按持股比例認列當年度收入並繳納美稅,故公司盈餘是否僅於實際分派時課稅,須進一步依公司所得性質與資產結構判斷。這意味著甲與乙除了領取的實際薪資外,還需承擔因公司盈餘而產生的潛在稅負,形成「未獲配盈餘卻須先繳稅」的稅務沉爴。

若甲或乙其中一方出於主觀意願或疏忽而選擇不申報5471表,其將面臨美國國稅局極為嚴厲的民事與刑事制裁。首先,每一會計年度漏報一份表格的基礎罰金即高達1萬美金;若在接獲國稅局通知後仍未補正,罰金將以每月1萬美金的速度遞增,單一年度最高可累積至5萬美金。除了金錢處罰,最令納稅人不安的條款在於「核課期間永不關閉」,意即若漏報此關鍵資訊表,該年度整份個人稅表的追溯期將無限期延長,國稅局可在多年後隨時重啟審計。此外,漏報行為亦會導致其在臺灣已繳納稅額的可扣抵權益遭到削減,直接推升實質稅率。在最極端的情況下,若被認定為「故意」隱匿,甚至可能面臨刑事起訴。因此,甲乙兩位在維持綠卡或公民身分的同時,必須審慎評估此類海外控股所帶來的法律風險與遵法成本。

再者,甲與乙於臺灣之銀行帳戶與金融資產,如年度合計餘額超過法定門檻,尚須申報FBAR(門檻為海外銀行帳戶最高餘額總計達1萬美金),並可能同時申報FATCA(8938表)。該等資訊申報義務與是否有應納稅額無關,未申報可能產生獨立罰則。

綜合而言,甲之美國稅務申報至少包括:個人所得稅(含薪資與股利)、外國稅額抵免或FEIE規劃、外國公司資訊揭露(5471表),乙則須申報外國公司資訊(5471表)以及海外金融帳戶申報。雖然其主要經濟活動均在臺灣,但因綠卡身分仍具美國稅務居民地位,必須透過完整申報與抵免機制進行雙重課稅調整與合規管理。

法令解析

一、制度背景與目的

「境外納稅人海外資產簡化申報程序」英文全稱為Streamlined Foreign Offshore Procedures,下文簡稱SFOP,係美國國稅局於強化海外稅務遵循政策下所建立之行政補救機制。其制度核心,在於處理長期居住海外之美國納稅義務人,因不熟悉屬人主義課稅原則而未履行全球所得申報與海外金融帳戶揭露義務之情形。相較於過往以高額罰則為主之查核導向模式,SFOP為「非故意(non-willful)」違規的補報措施,提供非故意違規者一項罰則負擔較低之補報途徑,以兼顧執法強度與合規誘因。

二、適用對象

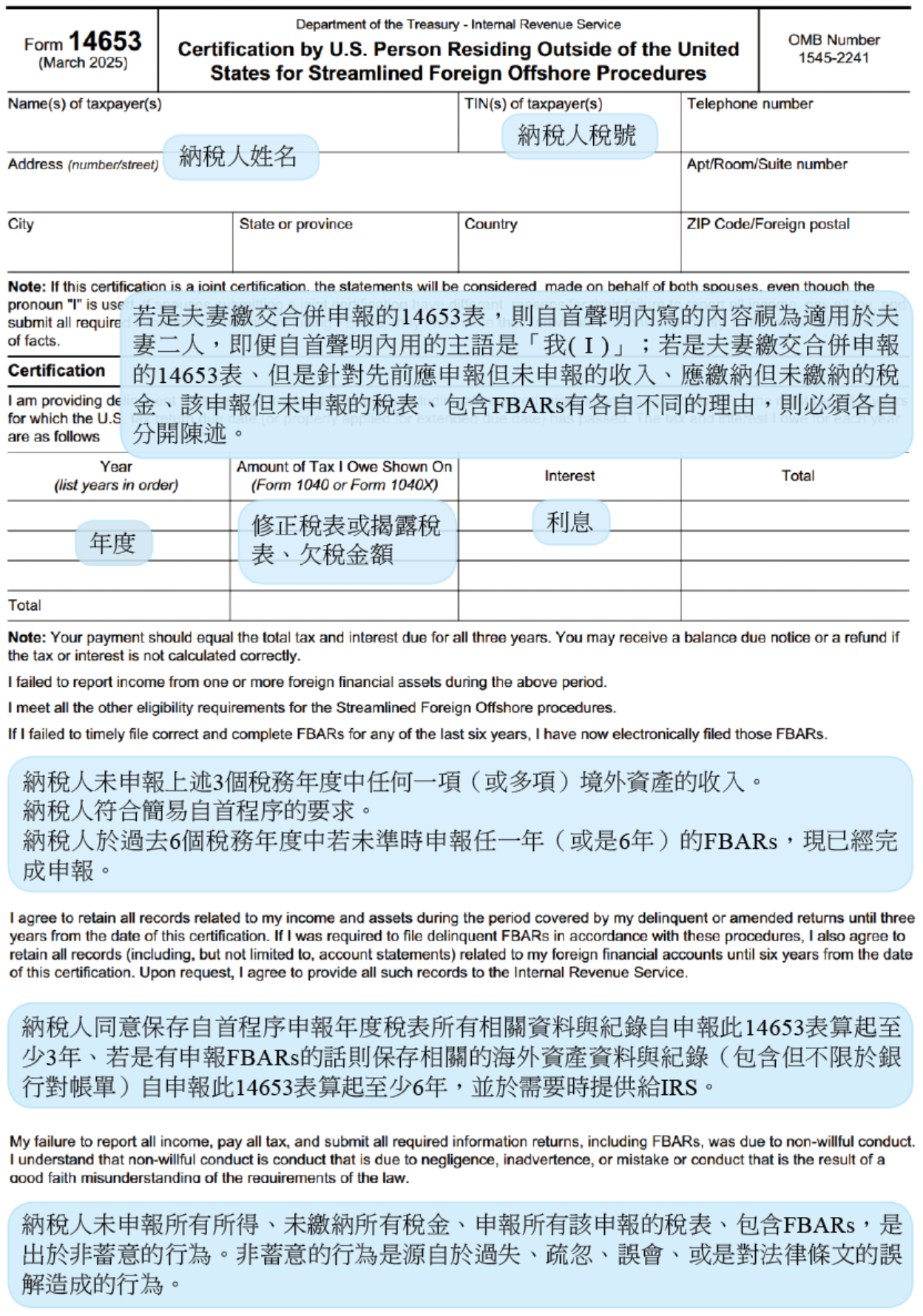

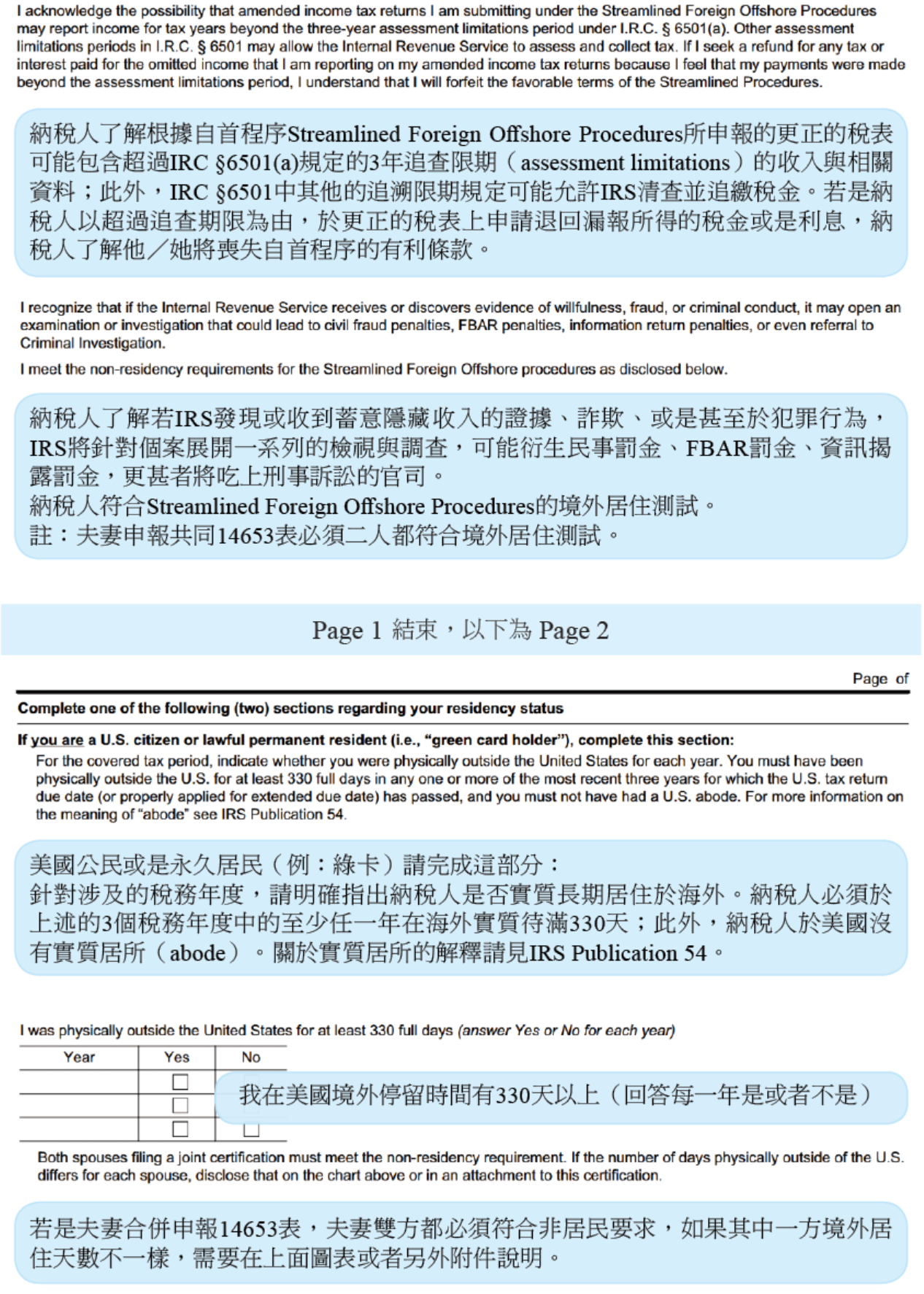

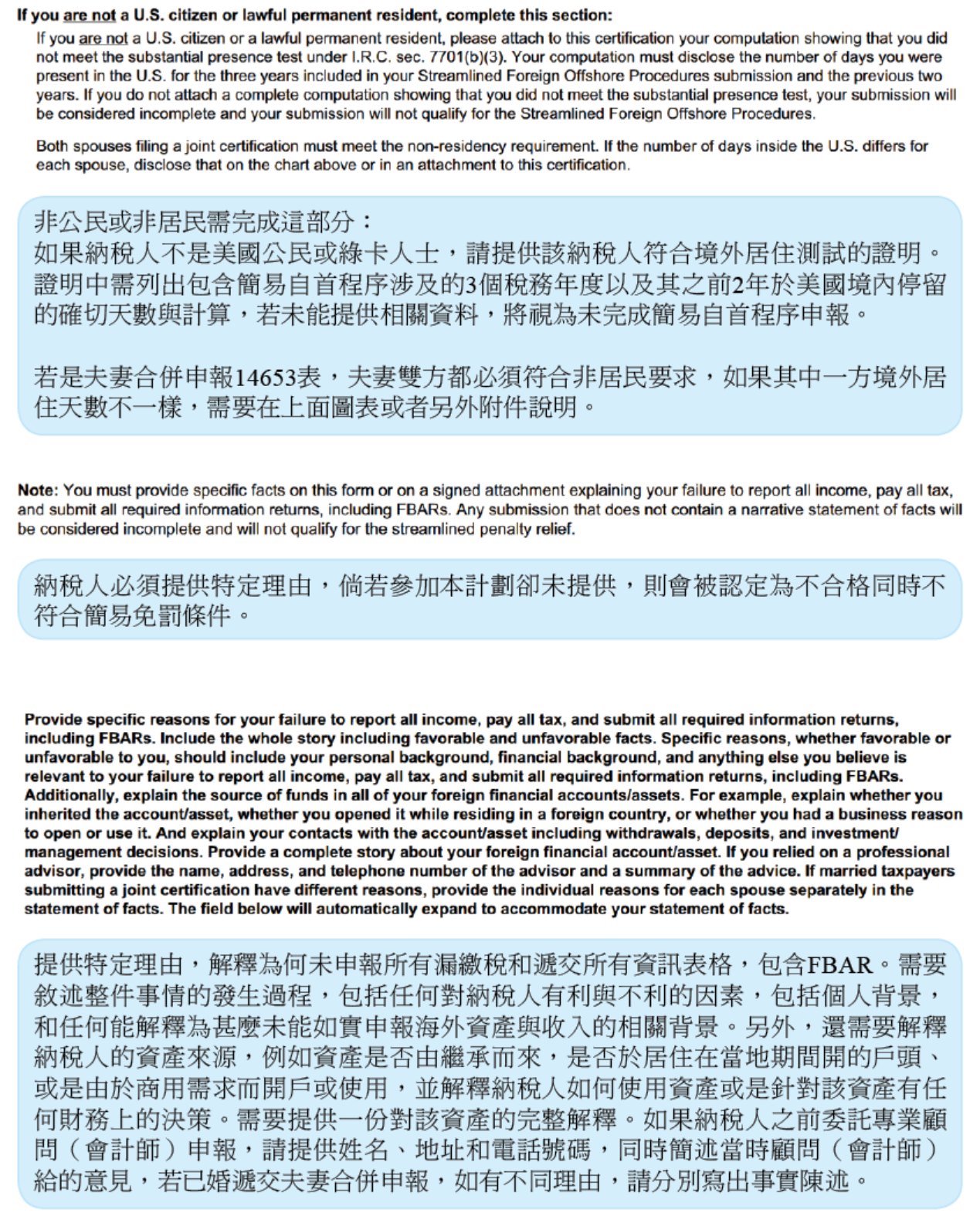

SFOP僅適用於符合境外居住條件之納稅義務人。依規定,美國公民或綠卡持有人須於最近3個報稅年度中,皆不具美國境內永久居所,且至少有1個年度在美國境外居住天數符合330天的境外居住測試,即達得適用SFOP之前提要件。此外,納稅人必須聲明其未申報情形屬於非故意違規,亦即因疏忽、誤解或對法律認知不足所致,而非刻意隱匿或規避申報義務。此一非故意標準為制度適用之核心門檻。

三、補報範圍與程序

依SFOP規定,申請人須補報最近3年之聯邦所得稅申報書(1040表),並補報最近6年之海外金融帳戶報告(FBAR)及14653表。同時,為佐證納稅義務人本身符合SFOP的定義,納稅人須提交書面「非故意聲明」(Non-Willful Statement),具體說明未申報原因及相關事實背景。該聲明具有關鍵法律意義,因其將成為IRS評估申請人是否得適用本程序之依據。

四、法律效果及風險控管

若符合SFOP要件並經IRS接受,原則上可免除FBAR相關罰則及資訊申報罰款,僅需補繳應納稅額及法定利息。然仍須注意,SFOP並非形式審查後即自動生效,亦即,是否得適用本程序仍係建立於申請人是否已誠實揭露且非故意違規;倘若事後被認定為故意違規,仍可能面臨一般查核程序及相關民刑事責任。因此,其制度運作實具有高度事實判斷與風險評估性質。

結語

綜上所述,綠卡持有人或美國公民即使長期居住於臺灣,且經濟活動與所得來源均集中於境外,仍依美國屬人主義課稅原則負有全球所得申報及海外資產資訊揭露之法定義務。尤其在持有外國公司股權達一定比例時,尚涉及外國公司資訊申報與潛在CFC規範之適用,並非僅止於個人所得稅申報層次。於跨境資訊交換機制日益成熟與科技選案能力提升之背景下,納稅義務人更應審慎檢視自身身分定位、持股結構及所得性質,透過外國稅額抵免或其他制度安排進行雙重課稅調整,同時建構完整之合規與風險控管機制,以確保在多重法域規範下之長期稅務穩定性與法律確定性。

下頁表格14653表,即是美國國稅局提供給居住在美國境外且具有美籍身分人士可進行的簡化申報程序表。

簡易型揭露計劃14653表

(美國人居住海外之境外簡易自首聲明書)

切結聲明

甲早年曾赴美工作並取得美國綠卡,近年則長期定居於臺灣,在臺北生活與工作,已屬臺灣的稅務居民。甲與好友乙多年來共同投資一家臺灣上市櫃公司:其中甲持有約35%的股權,而乙為美國公民,持有約20%的股份。甲平日除了在公司領取薪資外,每年亦會依持股比例領取公司發放的現金股利。

由於甲長期生活在臺灣,對美國稅務規定並不十分熟悉;而乙雖為美國公民,卻主要關注公司的經營與投資報酬,對跨境稅務申報亦未深入研究。兩人在一次與朋友聊天時,才意識到持有外國公司股權的美國稅務居民,可能涉及額外的申報義務與複雜的稅務規定。於是兩人開始擔心:在目前的情況下,自己是否需要向美國申報相關所得與股權資訊?

核定租稅與規劃

甲雖為臺灣稅務居民,但因持有美國綠卡,依美國國內稅法(IRC)第7701(b)條之規定,原則上仍屬美國稅務居民(U.S. tax resident), 除非依法完成放棄綠卡或主張條約居住者例外。因此,甲須依屬人主義課稅原則,就其全球所得向美國申報聯邦所得稅(1040表),並同時履行相關海外資產與公司資訊揭露義務。

首先,就個人所得層面而言,甲自臺灣公司取得之薪資收入,應列報於美國個人所得稅申報書。若該薪資係於臺灣提供勞務所得,且符合IRC §911規定之「實質居留測試」,得考慮適用「外國所得排除」(Foreign Earned Income Exclusion,簡稱FEIE);或改採IRC §901外國稅額抵免(Foreign Tax Credit,簡稱FTC),以抵減已於臺灣繳納之所得稅。至於公司發放之現金股利,屬投資所得,應於美國申報為股利所得(1040表附表B)。因該公司為臺灣上市櫃公司,通常屬外國公司,該股利原則上為「非合格股利」(non-qualified dividend),適用一般累進稅率,並可主張外國稅額抵免以避免雙重課稅。

其次,在探討美國稅務居民跨境持有外國公司股權的合規義務時,首要之務在於判定該外國實體是否構成美國稅法下的「受控外國公司」(CFC)。依據美國國稅法,若單一美國稅務居民(包含公民與綠卡持有者)持有外國公司10%以上的股權,即定義為「美國股東」。在本案中,甲持有該臺灣上市櫃公司35%股權,乙則持有20%,兩人均具備美國股東身分。由於兩位美國股東的合計持股比率達55%,已跨越了50%的法律門檻,故該臺灣公司在美國稅法視角下確定轉化為CFC,進而觸發後續極為繁瑣的資訊申報與課稅義務。

身為CFC的重大股東,甲與乙必須在申報年度個人所得稅表(1040表)時,併同檢附「境外公司資訊申報表」(5471表)。這項申報義務的複雜程度遠超一般投資揭露,其要求納稅人必須將按臺灣會計準則編製的財務報表,轉換為符合美國一般公認會計原則(U.S. GAAP)的數據。更為嚴苛的是, CFC制度引入了「穿透式課稅」的概念,即便該公司在年度內未實際發放股利,股東仍可能須針對公司的「Subpart F所得」(Subpart F Income)或「全球無形資產低稅所得」(GILTI)按持股比例認列當年度收入並繳納美稅,故公司盈餘是否僅於實際分派時課稅,須進一步依公司所得性質與資產結構判斷。這意味著甲與乙除了領取的實際薪資外,還需承擔因公司盈餘而產生的潛在稅負,形成「未獲配盈餘卻須先繳稅」的稅務沉爴。

若甲或乙其中一方出於主觀意願或疏忽而選擇不申報5471表,其將面臨美國國稅局極為嚴厲的民事與刑事制裁。首先,每一會計年度漏報一份表格的基礎罰金即高達1萬美金;若在接獲國稅局通知後仍未補正,罰金將以每月1萬美金的速度遞增,單一年度最高可累積至5萬美金。除了金錢處罰,最令納稅人不安的條款在於「核課期間永不關閉」,意即若漏報此關鍵資訊表,該年度整份個人稅表的追溯期將無限期延長,國稅局可在多年後隨時重啟審計。此外,漏報行為亦會導致其在臺灣已繳納稅額的可扣抵權益遭到削減,直接推升實質稅率。在最極端的情況下,若被認定為「故意」隱匿,甚至可能面臨刑事起訴。因此,甲乙兩位在維持綠卡或公民身分的同時,必須審慎評估此類海外控股所帶來的法律風險與遵法成本。

再者,甲與乙於臺灣之銀行帳戶與金融資產,如年度合計餘額超過法定門檻,尚須申報FBAR(門檻為海外銀行帳戶最高餘額總計達1萬美金),並可能同時申報FATCA(8938表)。該等資訊申報義務與是否有應納稅額無關,未申報可能產生獨立罰則。

綜合而言,甲之美國稅務申報至少包括:個人所得稅(含薪資與股利)、外國稅額抵免或FEIE規劃、外國公司資訊揭露(5471表),乙則須申報外國公司資訊(5471表)以及海外金融帳戶申報。雖然其主要經濟活動均在臺灣,但因綠卡身分仍具美國稅務居民地位,必須透過完整申報與抵免機制進行雙重課稅調整與合規管理。

法令解析

一、制度背景與目的

「境外納稅人海外資產簡化申報程序」英文全稱為Streamlined Foreign Offshore Procedures,下文簡稱SFOP,係美國國稅局於強化海外稅務遵循政策下所建立之行政補救機制。其制度核心,在於處理長期居住海外之美國納稅義務人,因不熟悉屬人主義課稅原則而未履行全球所得申報與海外金融帳戶揭露義務之情形。相較於過往以高額罰則為主之查核導向模式,SFOP為「非故意(non-willful)」違規的補報措施,提供非故意違規者一項罰則負擔較低之補報途徑,以兼顧執法強度與合規誘因。

二、適用對象

SFOP僅適用於符合境外居住條件之納稅義務人。依規定,美國公民或綠卡持有人須於最近3個報稅年度中,皆不具美國境內永久居所,且至少有1個年度在美國境外居住天數符合330天的境外居住測試,即達得適用SFOP之前提要件。此外,納稅人必須聲明其未申報情形屬於非故意違規,亦即因疏忽、誤解或對法律認知不足所致,而非刻意隱匿或規避申報義務。此一非故意標準為制度適用之核心門檻。

三、補報範圍與程序

依SFOP規定,申請人須補報最近3年之聯邦所得稅申報書(1040表),並補報最近6年之海外金融帳戶報告(FBAR)及14653表。同時,為佐證納稅義務人本身符合SFOP的定義,納稅人須提交書面「非故意聲明」(Non-Willful Statement),具體說明未申報原因及相關事實背景。該聲明具有關鍵法律意義,因其將成為IRS評估申請人是否得適用本程序之依據。

四、法律效果及風險控管

若符合SFOP要件並經IRS接受,原則上可免除FBAR相關罰則及資訊申報罰款,僅需補繳應納稅額及法定利息。然仍須注意,SFOP並非形式審查後即自動生效,亦即,是否得適用本程序仍係建立於申請人是否已誠實揭露且非故意違規;倘若事後被認定為故意違規,仍可能面臨一般查核程序及相關民刑事責任。因此,其制度運作實具有高度事實判斷與風險評估性質。

結語

綜上所述,綠卡持有人或美國公民即使長期居住於臺灣,且經濟活動與所得來源均集中於境外,仍依美國屬人主義課稅原則負有全球所得申報及海外資產資訊揭露之法定義務。尤其在持有外國公司股權達一定比例時,尚涉及外國公司資訊申報與潛在CFC規範之適用,並非僅止於個人所得稅申報層次。於跨境資訊交換機制日益成熟與科技選案能力提升之背景下,納稅義務人更應審慎檢視自身身分定位、持股結構及所得性質,透過外國稅額抵免或其他制度安排進行雙重課稅調整,同時建構完整之合規與風險控管機制,以確保在多重法域規範下之長期稅務穩定性與法律確定性。

下頁表格14653表,即是美國國稅局提供給居住在美國境外且具有美籍身分人士可進行的簡化申報程序表。

簡易型揭露計劃14653表

(美國人居住海外之境外簡易自首聲明書)

切結聲明