專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q22 臺灣企業家第一代為非美籍,第二代為美籍,如何運用美國外國委託人信託(FGT)達到跨境資產保護與稅負優化?

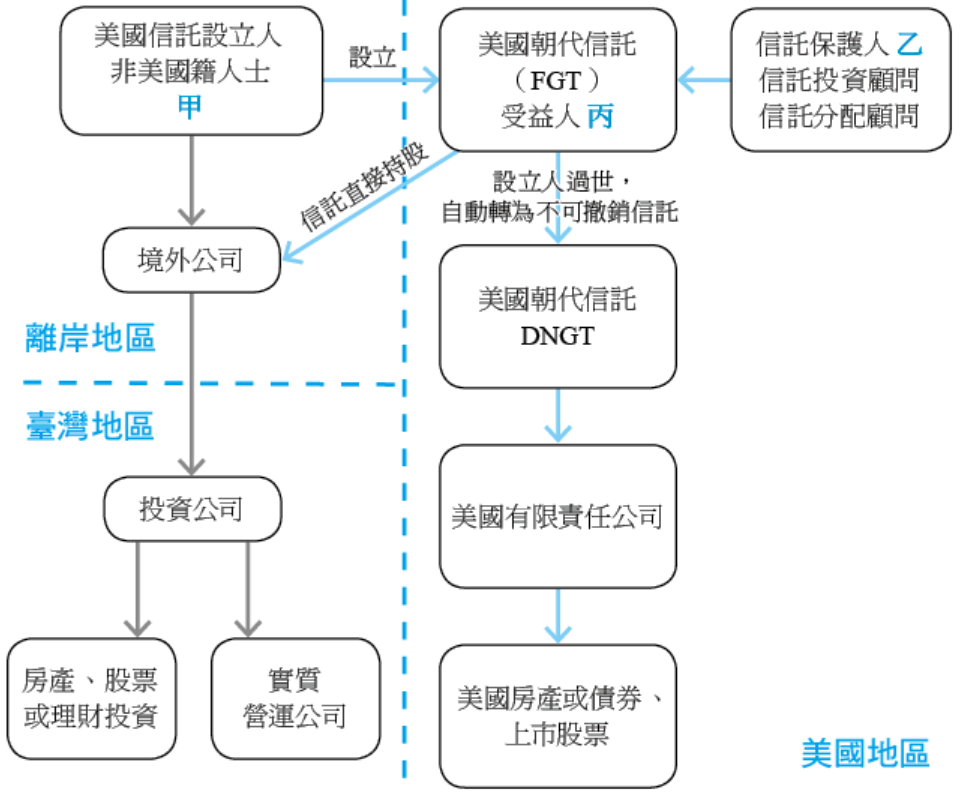

範例背景

甲董是一位成功的傳產製造業董事長,本身為臺灣稅務居民,未持有美國綠卡或護照。甲董的配偶乙與長子丙,雖持有臺灣護照,但也同時擁有美國身分。多年來,甲董的資產高度集中於國內,目前總資產約5,000萬美金,其中90%位於臺灣境內,10%則透過BVI公司持有於境外。由於境內所得極高,甲董每年綜合所得稅邊際稅率高達40%,稅務效率不彰。

面對二代接班與全球資產透明化的趨勢,甲董有幾個深切的擔憂:首先是「資產保護」,他不希望資產受政治地緣風險影響,並希望能防範未來子代可能面臨的婚變或接班風險;其次是「偽信託風險」,甲董曾目睹友人的BVI VISTA信託在離婚訴訟中因設立人保留過多權力而被法院「擊穿」,導致資產保護失效;再者,隨著BVI及開曼等地落實經濟實質法,且可能透過CRS交換資訊回臺灣,甲董希望能將資產存放在非CRS簽署國(如美國)以確保隱私與法治穩定;最後,他期望在合法範圍內,不產生美國的所得稅、贈與稅及遺產稅,並盡量降低臺灣CFC(受控外國企業)的稅負衝擊。

核定租稅與規劃

針對甲董的需求,專業建議是設立一個依據美國法律設立,但在稅務上被認定為「外國信託」的指示型信託來持有其境內外財產。其精髓在於利用美國稅法中「法律設立地」與「稅務居民身分」的分離原則。

一、美國信託的稅務身分判定(The Two-Part Test)要成為美國國內信託,必須同時符合「法院測試」與「控制測試」。本案採取反向操作:

法令解析

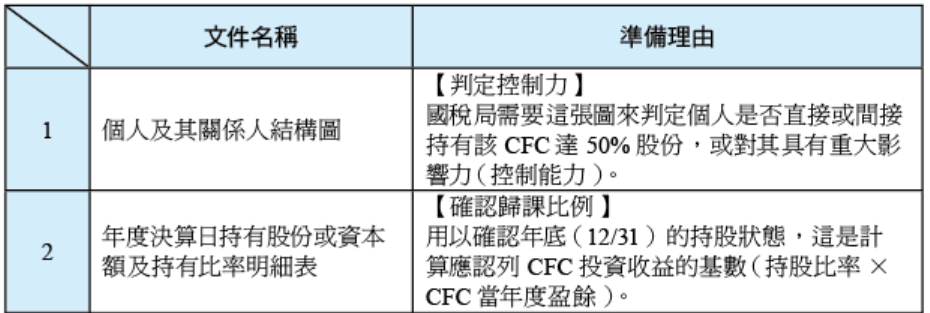

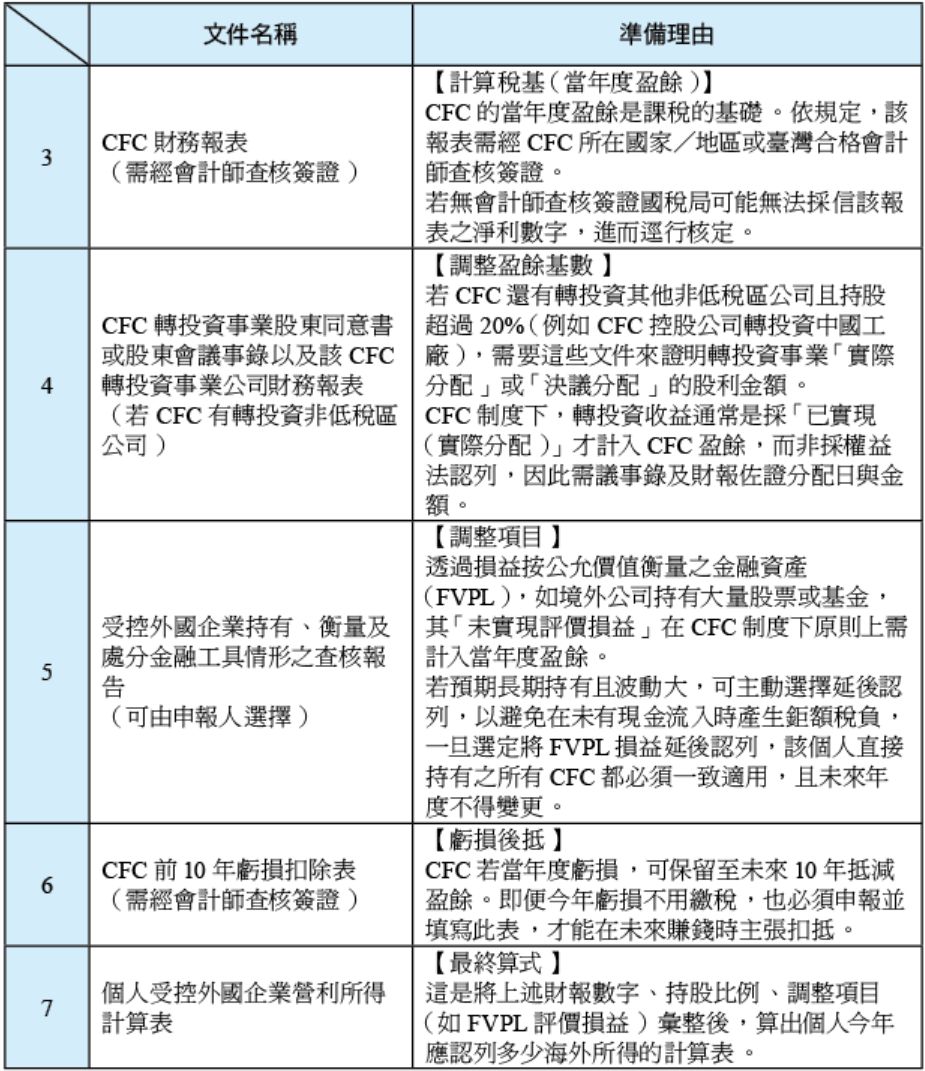

在執行層面,必須嚴格遵守臺灣CFC實質審查及美國稅局對美籍受益人的申報要求:

一、臺灣CFC財務報表查核清單

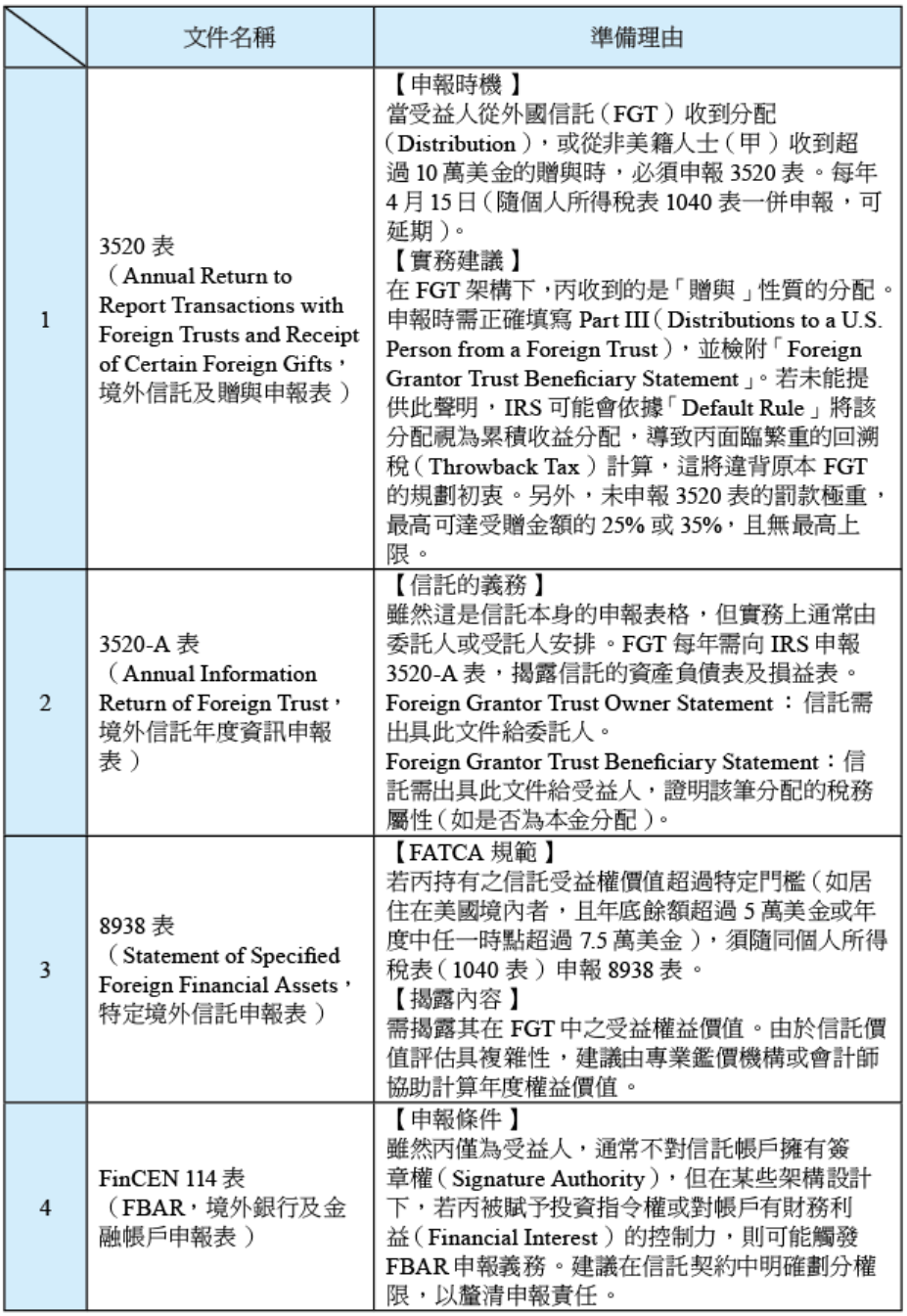

二、美籍受益人(U.S. Person)之合規申報機制

本案規劃之核心在於利用甲(NRA)之身分承擔稅負,使丙(美籍受益人)在接收資產時無須繳納美國所得稅或贈與稅。然而,「無稅負」不代表「無申報義務」。美國國稅局(IRS)對於跨境資產轉移有極其嚴格的資訊揭露要求,若未合規申報,將面臨高額罰款。

結語

透過美國外國委託人信託(FGT)的精密佈局,不僅利用美國強大的州法保護了家族資產,避開了CRS的政治地緣風險;更透過稅務選舉(Check the box)徹底解決了美籍受益人最棘手的回溯稅(Throwback Tax)問題。在臺灣CFC制度上路後,捨棄過去的隱匿策略,轉而精算境內外所得比例,達成實質增加稅負為零的合規目標。然而,此類跨境架構涉及極為複雜的雙邊稅法申報,稍有不慎即面臨鉅額罰款,務必由專業的跨境稅務會計師與律師團隊為您量身規劃。

甲董是一位成功的傳產製造業董事長,本身為臺灣稅務居民,未持有美國綠卡或護照。甲董的配偶乙與長子丙,雖持有臺灣護照,但也同時擁有美國身分。多年來,甲董的資產高度集中於國內,目前總資產約5,000萬美金,其中90%位於臺灣境內,10%則透過BVI公司持有於境外。由於境內所得極高,甲董每年綜合所得稅邊際稅率高達40%,稅務效率不彰。

面對二代接班與全球資產透明化的趨勢,甲董有幾個深切的擔憂:首先是「資產保護」,他不希望資產受政治地緣風險影響,並希望能防範未來子代可能面臨的婚變或接班風險;其次是「偽信託風險」,甲董曾目睹友人的BVI VISTA信託在離婚訴訟中因設立人保留過多權力而被法院「擊穿」,導致資產保護失效;再者,隨著BVI及開曼等地落實經濟實質法,且可能透過CRS交換資訊回臺灣,甲董希望能將資產存放在非CRS簽署國(如美國)以確保隱私與法治穩定;最後,他期望在合法範圍內,不產生美國的所得稅、贈與稅及遺產稅,並盡量降低臺灣CFC(受控外國企業)的稅負衝擊。

核定租稅與規劃

針對甲董的需求,專業建議是設立一個依據美國法律設立,但在稅務上被認定為「外國信託」的指示型信託來持有其境內外財產。其精髓在於利用美國稅法中「法律設立地」與「稅務居民身分」的分離原則。

一、美國信託的稅務身分判定(The Two-Part Test)要成為美國國內信託,必須同時符合「法院測試」與「控制測試」。本案採取反向操作:

- 法院測試(The Court Test):信託依據美國州法(如南達科他州)設立並受該州法院管轄,符合此測試,確保了強大的資產保護力。

- 控制測試(The Control Test):架構中設置一位擁有實質否決權的「委託人(Grantor)」,且該委託人必須是「非美國人」。甲董因非美國人掌握實質控制權,導致信託無法通過此測試。

綜合以上,該信託在美國國稅局眼中屬於「外國信託(Foreign Trust)」。若資產位於香港或新加坡(非美國來源所得),自然無美國所得稅申報義務。又因甲董保留了變更受益人的權力,此信託屬於「委託人信託(Grantor Trust)」,信託所得將直接歸屬於委託人甲董課稅。

二、 稅負影響與優化策略

- 美國所得稅:在甲董生前,美國國稅局將信託資產視為甲董(非美籍,NRA)持有。其買賣美股的資本利得及銀行存款利息在美國均免稅,僅美股股利需扣繳30%稅款。

- 美國贈與稅與遺產稅:甲董將BVI股權轉入信託屬於不完全贈與,不產生美國贈與稅。分配給美籍兒子丙時,丙收到的是來自非美籍人士的「贈與」,無美國贈與稅及所得稅。若甲董身故,因遺產標的為「外國信託權益」或「BVI股份」(非美國境內資產),可合法避開高達40%的美國遺產稅。

- 解決回溯稅(Throwback Tax)與資產墊高(Step-up in Basis):若甲董身故,信託將轉為不可撤銷信託(DNGT)。為避免美籍受益人未來面臨繁重的回溯稅,信託保護人應規劃為美籍人士,使信託變更為美國國內信託。同時,在甲董死亡後75天內申報8832表(Check the box),將BVI公司變更為被忽略實體(DRE),此舉在稅法上視同清算,可讓受益人未來出售財產時墊高買入成本。(特別警告:若BVI直接持有「美國境內資產」如美股,此變更會導致BVI的遮蔽效果消失,直接觸發40%的美國遺產稅,不可不慎。)

- 臺灣CFC與最低稅負(AMT)之完美平衡:甲董將境內外所得比例調整為1: 1(例如境內1億、境外CFC所得1億)。境內所得繳納4,000萬綜所稅(40%),而加計海外所得後的最低稅負亦為4,000萬(2億 × 20%)。因一般所得稅額大於等於基本稅額,無須補繳差額,成功達成「所得增加但稅負未增」的完美效果。

法令解析

在執行層面,必須嚴格遵守臺灣CFC實質審查及美國稅局對美籍受益人的申報要求:

一、臺灣CFC財務報表查核清單

二、美籍受益人(U.S. Person)之合規申報機制

本案規劃之核心在於利用甲(NRA)之身分承擔稅負,使丙(美籍受益人)在接收資產時無須繳納美國所得稅或贈與稅。然而,「無稅負」不代表「無申報義務」。美國國稅局(IRS)對於跨境資產轉移有極其嚴格的資訊揭露要求,若未合規申報,將面臨高額罰款。

結語

透過美國外國委託人信託(FGT)的精密佈局,不僅利用美國強大的州法保護了家族資產,避開了CRS的政治地緣風險;更透過稅務選舉(Check the box)徹底解決了美籍受益人最棘手的回溯稅(Throwback Tax)問題。在臺灣CFC制度上路後,捨棄過去的隱匿策略,轉而精算境內外所得比例,達成實質增加稅負為零的合規目標。然而,此類跨境架構涉及極為複雜的雙邊稅法申報,稍有不慎即面臨鉅額罰款,務必由專業的跨境稅務會計師與律師團隊為您量身規劃。