專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q21 在全球反避稅浪潮下,將受控外國企業(CFC)股權實質轉讓予美國信託,是否仍適用我國財政部CFC函釋的穿透課稅原則?

範例背景

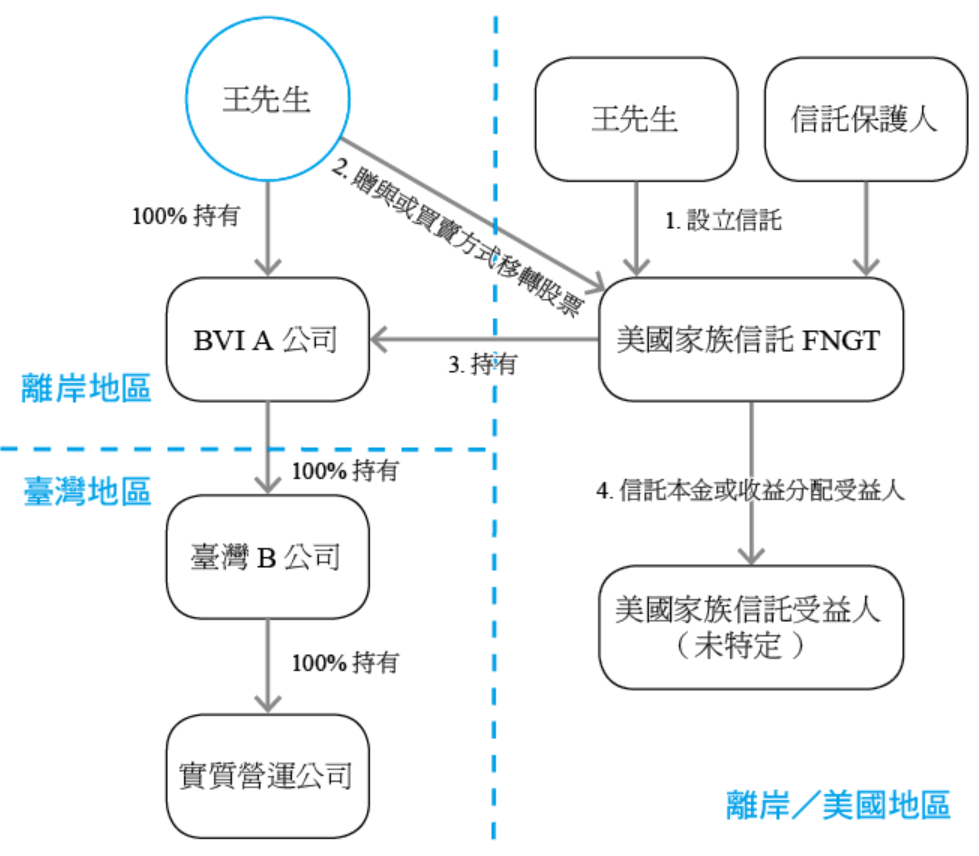

朱先生是臺灣稅務居民,為了資產傳承及保護,於2024年度在美國(非低稅負區)設立了一家非委託人信託(Foreign Non-Grantor Trust,簡稱FNGT)。朱先生隨後將其個人百分之百持有的開曼群島境外公司(A公司)股權,以實質出售的方式轉讓給此美國信託。

在2024年度,朱先生已依照臺灣的基本稅額條例規定,將該筆股權出售所得(即海外財產交易所得)申報並繳納了個人基本所得稅。完成出售後,朱先生即依信託條款放棄了所有對信託財產的控制權、撤銷權與更改權,使該資產達成實質上的離異與獨立性。

然而,在2025年度,該A公司(股權現由美國信託持有)持續累積盈餘,符合CFC的利潤保留條件。由於該FNGT的孳息受益人屬於未確定之人,依據財政部發布的CFC函釋(臺財稅字第11204665340號令)的穿透規定,A公司被認定為朱先生的受控外國企業。因此,委託人朱先生被要求申報義務,必須將A公司2025年度設算盈餘計入當年度個人基本所得額課稅。

核定租稅與規劃

此案例凸顯了當我國稅法思維遇到美國信託架構時,可能產生的實質經濟歸屬事實認定上的矛盾。

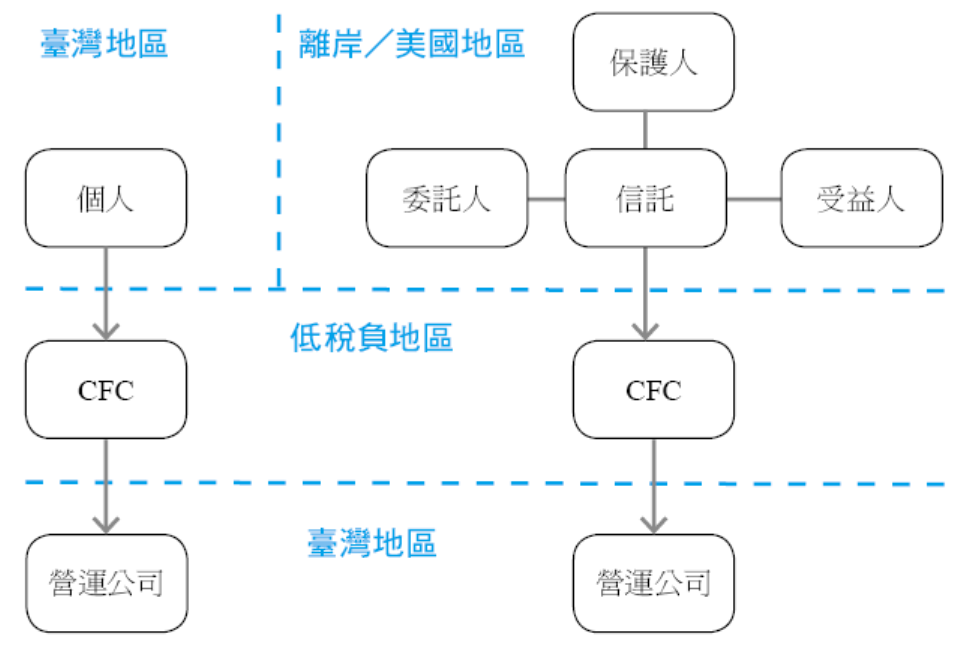

CFC制度旨在避免納稅人利用在低稅負地區設立的公司(如開曼、BVI等)保留盈餘,以達到延遲或規避國內所得稅的目的。CFC制度的法律效果是無論該CFC是否實際分配盈餘,其盈餘將擬制為已分配盈餘,並提前計入我國納稅義務人的所得額課稅。

在本案中,稅捐機關若依CFC函釋穿透課稅,要求王先生(原出售者)在Y2年度仍需認列A公司盈餘所得,將面臨以下爭議:

規劃建議:

為避免美國信託被依CFC函釋認定為穿透,導致已喪失控制權的委託人仍需課稅,專業規劃應優先考慮信託架構的設計,使其符合我國所得稅法下「受益人確定」的要件。

現行最佳實踐方案應是將FNGT設計為受益人確定且別定的信託,並且受益人最好是非臺灣稅務居民的美國人。如此一來,CFC的股權直接持股數會計入受益人的持股數中,由於受益人非臺灣稅務居民,故可避免計入個人基本所得額課稅。

法令解析

一、 我國信託與美國信託課稅原則差異

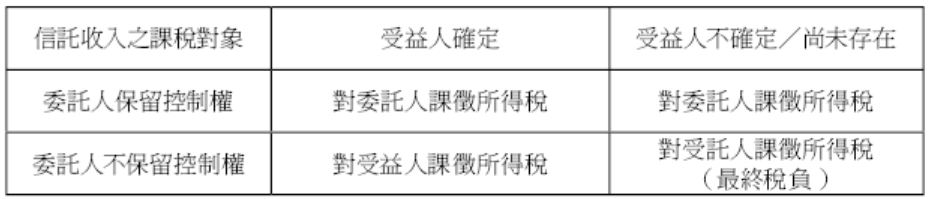

我國信託稅制通常將信託本身視為導管機制(導管理論),不視為獨立課稅主體。納稅義務人主要是依據委託人是否保留控制支配權利來判斷:

相較之下,美國稅法下的FNGT(通常設立於非低稅負區)則被視為獨立的課稅實體,由信託本身獨立申報所得,在稅法上具有獨立法人格。

二、 CFC制度的反避稅目的與函釋適用

CFC制度是為了防杜個人或營利事業利用境外低稅負國家或地區的受控企業保留盈餘。

財政部於民國113年發布的CFC函釋(臺財稅字第11204665340號令)旨在確保CFC制度不被信託形式規避,明釋信託股權適用CFC稅法規定時應採穿透課稅制。

CFC函釋對於信託持股的課稅規則如下:

三、 實質課稅原則對CFC函釋適用FNGT的限制

實質課稅原則要求稅捐機關認定課徵租稅的構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益的歸屬與享有為依據。

當CFC穿透原則適用於臺灣稅務居民將CFC股權出售或贈與給獨立的美國FNGT時,稅捐機關應審查委託人是否實質喪失對信託財產的控制權。如果股權轉讓是基於真實、合理的有償交易或贈與行為,且FNGT(設立於非低稅負區的美國)並非為規避CFC制度而設立,則應尊重該實質經濟事實,避免將已無實質控制力的前所有權人視為CFC制度下的持股人。

因此,若稅捐機關面對實質出售給獨立FNGT的情況,仍執意穿透,將會否定有償交易的法律形式與經濟實質,可能有悖於實質課稅原則。

結語

CFC制度針對的是低稅負地區的保留盈餘,而FNGT(特別是設立於美國的不可撤銷信託)的設計目的多為資產保護與長期傳承。

當涉及將CFC股權實質轉讓給獨立的美國FNGT,且委託人已完全喪失控制權時,若我國CFC函釋採一概穿透的作法,可能導致適用範圍過度擴張,進而違反實質課稅原則的要求。為此,應考慮對CFC函釋中的「信託」適用範圍進行目的性限縮,排除適用採取信託實體理論(獨立課稅實體)法治的信託。

朱先生是臺灣稅務居民,為了資產傳承及保護,於2024年度在美國(非低稅負區)設立了一家非委託人信託(Foreign Non-Grantor Trust,簡稱FNGT)。朱先生隨後將其個人百分之百持有的開曼群島境外公司(A公司)股權,以實質出售的方式轉讓給此美國信託。

在2024年度,朱先生已依照臺灣的基本稅額條例規定,將該筆股權出售所得(即海外財產交易所得)申報並繳納了個人基本所得稅。完成出售後,朱先生即依信託條款放棄了所有對信託財產的控制權、撤銷權與更改權,使該資產達成實質上的離異與獨立性。

然而,在2025年度,該A公司(股權現由美國信託持有)持續累積盈餘,符合CFC的利潤保留條件。由於該FNGT的孳息受益人屬於未確定之人,依據財政部發布的CFC函釋(臺財稅字第11204665340號令)的穿透規定,A公司被認定為朱先生的受控外國企業。因此,委託人朱先生被要求申報義務,必須將A公司2025年度設算盈餘計入當年度個人基本所得額課稅。

核定租稅與規劃

此案例凸顯了當我國稅法思維遇到美國信託架構時,可能產生的實質經濟歸屬事實認定上的矛盾。

CFC制度旨在避免納稅人利用在低稅負地區設立的公司(如開曼、BVI等)保留盈餘,以達到延遲或規避國內所得稅的目的。CFC制度的法律效果是無論該CFC是否實際分配盈餘,其盈餘將擬制為已分配盈餘,並提前計入我國納稅義務人的所得額課稅。

在本案中,稅捐機關若依CFC函釋穿透課稅,要求王先生(原出售者)在Y2年度仍需認列A公司盈餘所得,將面臨以下爭議:

- 實質所有權已喪失的矛盾: 美國FNGT在美國稅法下是獨立的課稅實體,一旦設立為不可撤銷,委託人即喪失對信託財產的所有權與控制權。王先生已將CFC股權以有償交易方式實質轉讓給美國信託,若CFC函釋仍要求他必須在CFC當年度盈餘發生時即認列所得並課稅,將不符合實質課稅原則(要求以財產所有權的實質喪失來認定課稅主體)及實際受益者課稅原則。

- 否定有償交易的經濟實質: 稅捐機關若堅持穿透認定王先生為實質持有人,即等於否定了此有償交易的法律形式與經濟實質,未能依實質經濟事實來認定課稅主體。

規劃建議:

為避免美國信託被依CFC函釋認定為穿透,導致已喪失控制權的委託人仍需課稅,專業規劃應優先考慮信託架構的設計,使其符合我國所得稅法下「受益人確定」的要件。

現行最佳實踐方案應是將FNGT設計為受益人確定且別定的信託,並且受益人最好是非臺灣稅務居民的美國人。如此一來,CFC的股權直接持股數會計入受益人的持股數中,由於受益人非臺灣稅務居民,故可避免計入個人基本所得額課稅。

法令解析

一、 我國信託與美國信託課稅原則差異

我國信託稅制通常將信託本身視為導管機制(導管理論),不視為獨立課稅主體。納稅義務人主要是依據委託人是否保留控制支配權利來判斷:

相較之下,美國稅法下的FNGT(通常設立於非低稅負區)則被視為獨立的課稅實體,由信託本身獨立申報所得,在稅法上具有獨立法人格。

二、 CFC制度的反避稅目的與函釋適用

CFC制度是為了防杜個人或營利事業利用境外低稅負國家或地區的受控企業保留盈餘。

財政部於民國113年發布的CFC函釋(臺財稅字第11204665340號令)旨在確保CFC制度不被信託形式規避,明釋信託股權適用CFC稅法規定時應採穿透課稅制。

CFC函釋對於信託持股的課稅規則如下:

- 孳息受益人已確定且特定者: 受益人直接持股比率應加計信託持有的部分,計算CFC盈餘並計入受益人的基本稅額課稅。

- 孳息受益人未確定者: 委託人(保留權力或未明定受益人之範圍及條件者)直接持股比率應加計信託持有的部分,計算CFC盈餘並計入委託人的基本稅額課稅。

三、 實質課稅原則對CFC函釋適用FNGT的限制

實質課稅原則要求稅捐機關認定課徵租稅的構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益的歸屬與享有為依據。

當CFC穿透原則適用於臺灣稅務居民將CFC股權出售或贈與給獨立的美國FNGT時,稅捐機關應審查委託人是否實質喪失對信託財產的控制權。如果股權轉讓是基於真實、合理的有償交易或贈與行為,且FNGT(設立於非低稅負區的美國)並非為規避CFC制度而設立,則應尊重該實質經濟事實,避免將已無實質控制力的前所有權人視為CFC制度下的持股人。

因此,若稅捐機關面對實質出售給獨立FNGT的情況,仍執意穿透,將會否定有償交易的法律形式與經濟實質,可能有悖於實質課稅原則。

結語

CFC制度針對的是低稅負地區的保留盈餘,而FNGT(特別是設立於美國的不可撤銷信託)的設計目的多為資產保護與長期傳承。

當涉及將CFC股權實質轉讓給獨立的美國FNGT,且委託人已完全喪失控制權時,若我國CFC函釋採一概穿透的作法,可能導致適用範圍過度擴張,進而違反實質課稅原則的要求。為此,應考慮對CFC函釋中的「信託」適用範圍進行目的性限縮,排除適用採取信託實體理論(獨立課稅實體)法治的信託。