專業叢書

U.S. Trust and Estate Planning 美國信託規劃實務(中文部分)

第四章 信託與個人之相關美國稅表

9. 8992表以及8993表(包含《聯邦所得稅法》第962選擇)

通常情況下,若美國股東對一間以上之受控外國公司持股達10%以上,則該美國股東必須申報8992表。

所有美國境內公司(以及依《美國聯邦稅法》第962條進行選擇的受控外國公司的美國個人股東)必須使用8993表來確定《美國聯邦稅法》第250條的可允許扣除額。藉由《美國聯邦稅法》第962條的選擇,可以讓個人:

所有美國境內公司(以及依《美國聯邦稅法》第962條進行選擇的受控外國公司的美國個人股東)必須使用8993表來確定《美國聯邦稅法》第250條的可允許扣除額。藉由《美國聯邦稅法》第962條的選擇,可以讓個人:

- 允許個人受控外國公司股東使用受控外國公司取得的外國稅額扣抵,降低其 Subpart F所得。

- 將GILTI(境外無形資產所得)適用的有效稅率降低至10.5%。

- 產生第二層稅收,就如同受控外國公司股東收到了C公司的股息(從稅收角度來看,這可能是有益的)。

當美國受控外國公司的個人股東依《美國聯邦稅法》第962條選擇按公司稅率納稅並有Subpart F或GILTI所得時,該所得金額本身不會在美國個人股東之1040表上申報。相反地,納稅人必須單獨列出該資訊,將一份聲明附加到納稅申報表上,並在1040表的第12a行直接報告任何應納稅額。

持有受控外國公司10%以上股份之美國股東必須在美國聯邦所得稅申報書上報告GILTI所得和Subpart F所得。根據《美國聯邦稅法》第958(a)條,美國股東對受控外國公司之直接及間接持股百分比會決定應申報的GILTI。

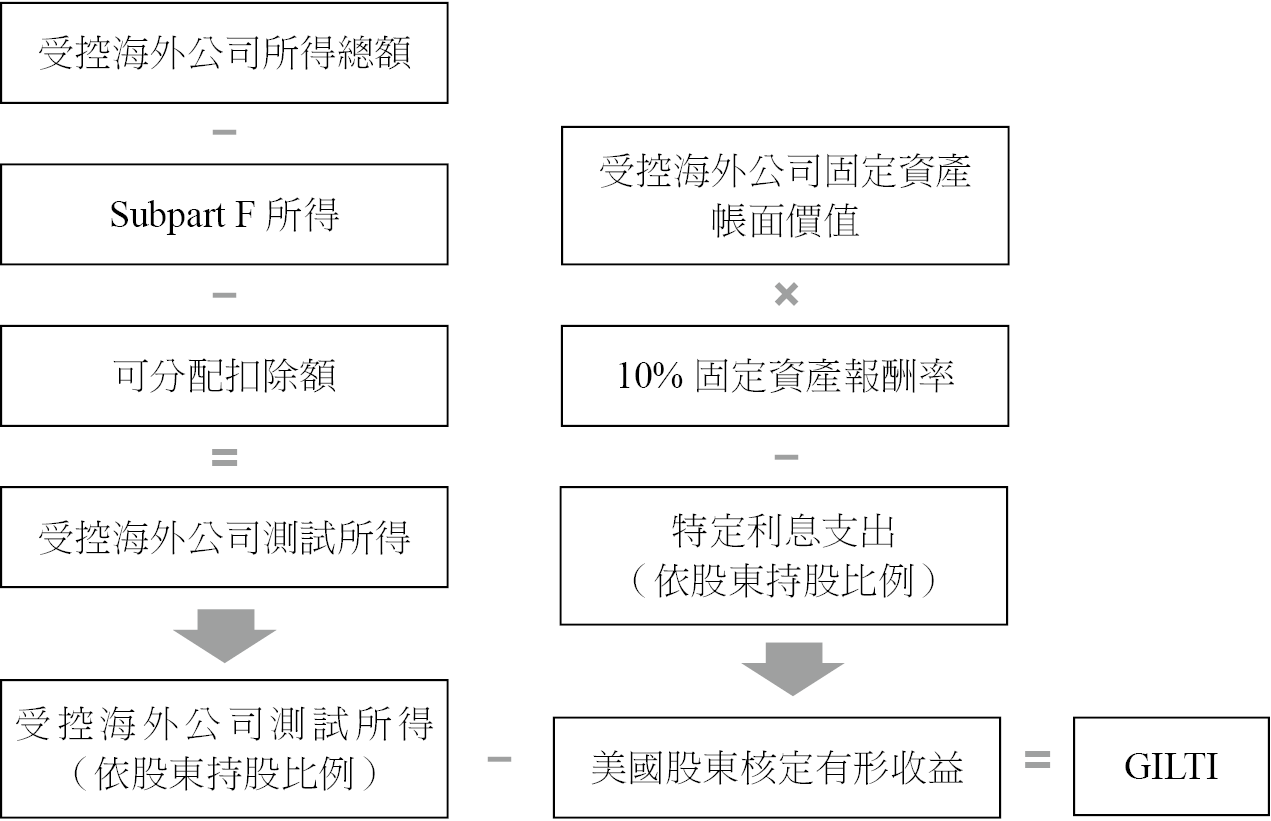

下圖為如何計算GILTI稅的簡化示意圖。通常我們會建議您尋求專業意見,以確保表格之正確申報及勾選。