專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

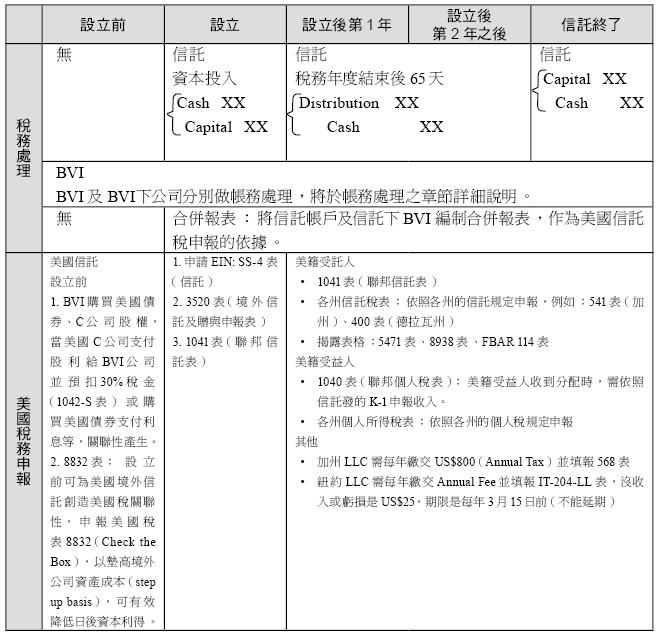

第四章 ─ 信託成立後 帳務處理及稅務申報

第二部分、美國的不可撤銷信託持有境外資產之帳務處理及稅務申報(授予人為非美籍人士)

一、信託成立後年度帳務處理及稅務申報

二、帳務處理

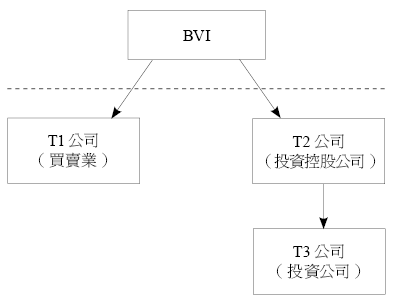

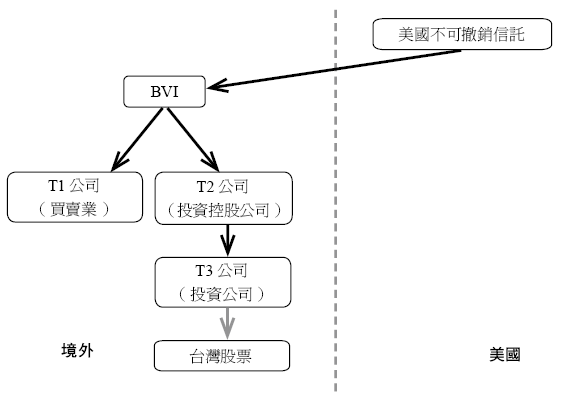

美國不可撤銷信託持有境外資產,其境外資產BVI公司、T1子公司(製造業)、T2子公司(投資控股公司)及T3孫公司(投資公司)帳務處理說明如下:

三、美國稅務申報

(一)信託成立前

1. 申請EIN(Employer Identification Number)

BVI等皆須申請EIN,申請流程同237-238頁。

2. 8832表—勾選原則(Check-the-box Election)

自1997年1月1日企業開始有此選擇,目的是減少國稅局與企業之間的爭議。

根據美國稅法Section 7701(Check-the-box Regulations,簡稱「勾選規則」),允許某些商業實體,通過提交8832表(Entity Classification Election), 「勾選」選擇其美國聯邦所得稅的目的。根據8832表,合格商業實體包含責任有限公司、合夥企業、實質獨資企業、外國公司及不屬於「實質性公司」的商業實體。

外國公司也可以通過「勾選規則」選擇除了默認形式(Default Rules)之外的其他公司類型,例如:符合資格的外國獨資(只有一個所有者,100%擁有)有限公司或股份有限公司,可以通過「勾選」選擇成為美國的「穿透體」(Disregard Entity),屬於「稅收透明體」。

(1) 申請8832表時機:

例外:除非是①新成立公司;②有效日=公司成立日,則可不受這60個月限制。

如果五年內真的想要再選,符合以下條件的話,可付費向國稅局申請書面答覆。

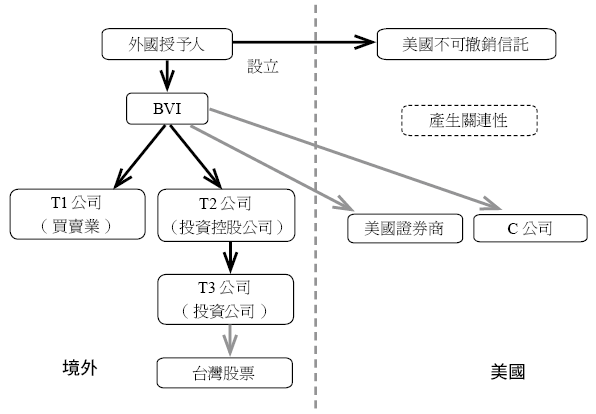

下為離岸控股資產生前移入美國不可撤銷信託的實際流程:

倘若境外控股公司之控制從屬關係超過一層以上,進行此申報前,順序上最好經由下層往上層依序申報8832表(Check-the-box Election),並且讓上層之控股公司產生關連性,以使全體公司所持有資產調整為市價基礎。

所謂「關聯性」的定義為: 「只要外國企業影響美國人或企業所需申報的稅表或是影響扣繳(例如已經購買美國公債取得收入或已經投資美國公司取得股利分配收入等)」,那麼該企業就開始與企業相關,必須開始要有自己的分類。當控股公司一旦申報8832表,便視同將公司資產清算後(資產價格上升至市價),再成立新的企業實體,此時若企業僅有一個股東,控股公司將視為不存在的企業個體(Disregarded Entity),因此控股公司下所持有的資產將穿透至信託,未來信託將所持有資產出售時有可能會降低出售資產的資本利得,且分配移入信託前之公司盈餘不會被視同股利分配,因此降低應計的所得稅。

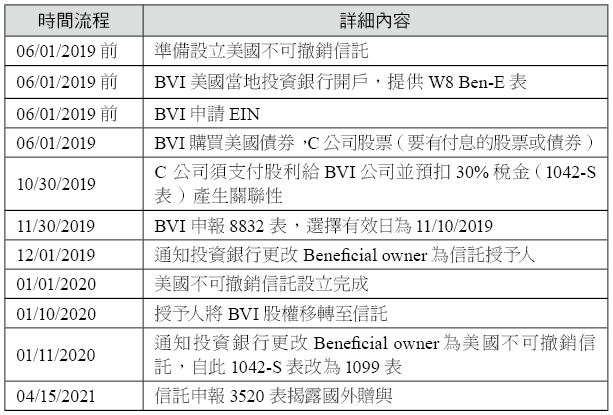

如何將控股公司與美國進行關聯性及進行「勾選原則」之時間順序請參考下表,此時間流程僅做參考,由於COVID-19疫情嚴重影響IRS作業時間,建議與專業的美國會計師溝通並規劃設立流程。

(二)初始階段

1. 申請EIN

信託皆須申請EIN,申請流程同237-238頁。

2. 3520表(境外信託及贈與申報表)

(1) 申報時間:每年的4月15日申報。

(2) 申報規定:以下情況由受託人於次一年度向國稅局申報3520表,揭露美國不可撤銷信託收到境外贈與的事實。

如果無法按時申報境外的贈與會有甚麼懲罰呢?這要看贈與的來源判斷,如下說明:

3. 1041表(聯邦信託稅表)

通常設立當年資金剛投入,尚未產生較多收益,需特別留意是否達到1041表的申報門檻。

若符合以下條件,則需申報1041表:

(1) 總收入超過600美元

(2) 有應稅收入

(3) 有非美籍受益人

(三)營運階段

設立美國不可撤銷信託並將BVI放進信託後,將涉及美國信託稅相關申報,將以此架構及帳務說明中的合併報表作為實例說明。

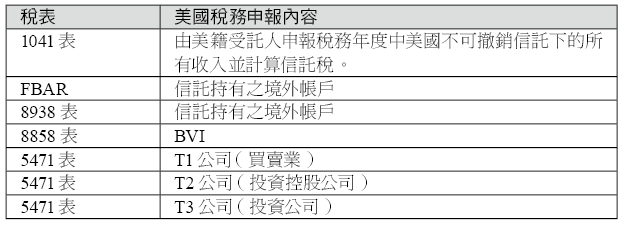

美國不可撤銷信託持有境外資產涉及到的申報相當複雜,建議請專業美國會計師申報以下稅表:

1. 1041表(聯邦信託稅表)

相關申報規定同美國不可撤銷信託持有美國資產內容

BVI的合併報表與信託帳務合併後,將各類收入依序填入信託稅表1041表中並計算信託稅。

2. 揭露表格:8938表

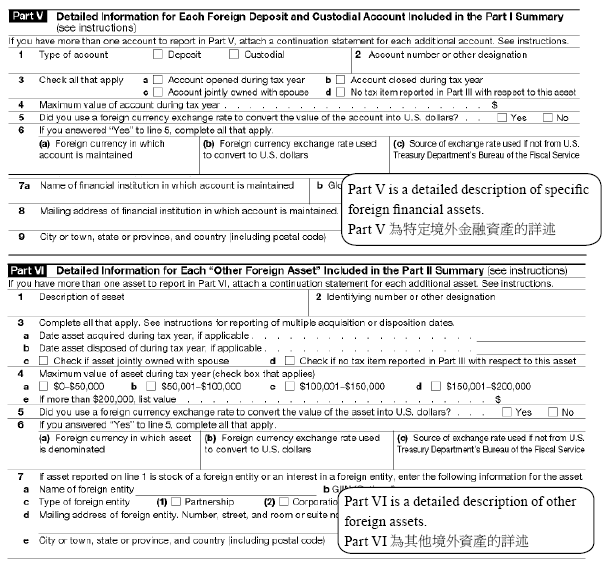

(1) 申報條件:美國不可撤銷信託若符合特定境內實體(Specified Domestic Entity)的規定並持有之特定境外資產超過申報門坎,使用 8938表申報所有特定境外資產。

所謂的特定境內實體之定義為若美國信託有一個或一個以上的特定個人為稅務年度中的受益人,美國信託(Section 7701(a)(30)(E)將被視為特定境內實體。

(2) 申報門檻:所有境外資產的總價值於稅務年度最後一天大於50,000美元或是稅務年度任一天大於75,000美元。

(3) 申報時間:與1041表一同申報。若無法及時申報正確的8938表或因為未申報特定資產而低估稅金時,將可能面臨罰金。

3. FBAR

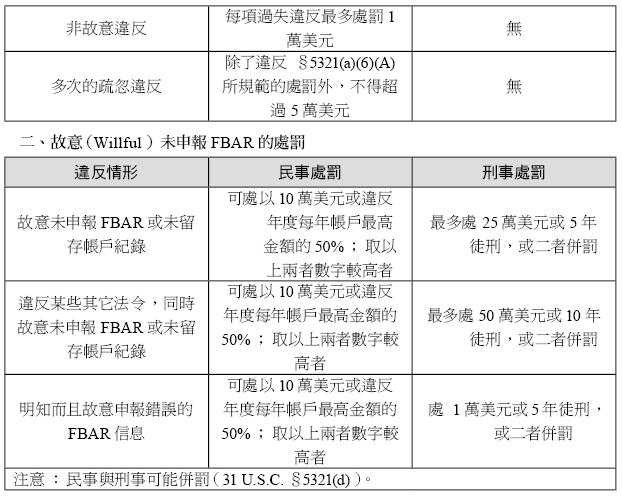

(1) 申報條件:美國人在國外金融機構擁有任何金融帳戶,其中包括銀行帳戶(儲蓄、支票或定存等)、證券帳戶及有現金價值的保單等,在此國外金融帳戶擁有經濟利益和簽名授權或其它權利,並且在每年的1月1日至12月31日之間內任何一天全部帳戶總價值超過1萬美元,均須提交FinCEN 114表。

就美國不可撤銷信託而言,如果信託本身、信託的受託人或信託的代理人符合以下條件,則信託受益人直接或間接享有50%以上信託資產或收入經濟利益,無需申報FBAR:

(3) 未申報FinCEN 114罰則

4. 8858表

美國人持有外國獨資企業,依照規定須申報8858表的資訊(例:盈虧摘要、簡單的資產負債表等)

(1) 申報條件:特定美國人直接、間接或推定經營FB(Foreign Branches)或持有外國獨資企業FDE (Foreign Disregarded Entities)。此表及附表的申報是為了滿足Section 6011、 6012、6031、6038及相關法條之申報。

(2) 申報時間:與所得稅表或相關揭露稅表的截止日相同(包含延期)

(3) 8858表相關定義

美國人的定義: 依據相關申報規定,美國人應包括:美國公民或稅務居民、美國國內股份公司、美國國內合夥組織、美國國內遺產或信託。這裡指的美國國內信託需滿足:

(4) 罰款:未申報,罰款1萬美元。經通知後未在90天內補報者,每月罰款1萬美元,最高5萬美元。另申報人如有故意不報或申報不實可能會有刑事責任。

5. 5471表

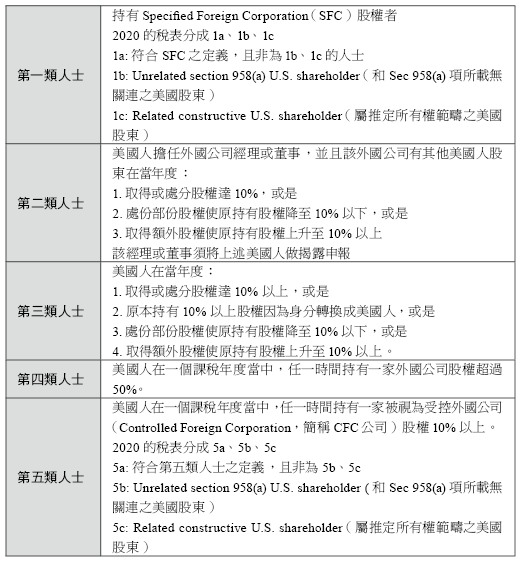

主要目的是為了監控美國公司或美籍股東透過海外低稅率或免稅國家之子公司進行投資或營運,而將海外獲利留在子公司不分配回美國產生稅負不公,故頒布CFC特定外國公司(受控外國公司,Controlled Foreign Corporation;簡稱 CFC)相關法規,並制訂 5471表,要求美籍股東每年申報這些特定的外國受控公司(CFC)相關資料。

(1) 申報時間:每年的4月15日,連同信託稅表(1041表)一起申報,若申報延期稅表7004表,申報期限為9月30日。

(2) 罰則:未按時申報5471表會有1萬美元的罰款。如果國稅局郵寄通知在 90 天內補報,期限到尚未申報時,還會加計罰款按每個月每家公司以1萬美元計算,最高可以罰到5萬美元,總計6萬美元。

以下為5471表中的五類人士定義,於稅務年度2020年第一類分為1a、1b、1c 而第五類也分成5a、5b、5c。

(3) 5471表各類別所需揭露的資訊

(4) 5471表相關定義

① 美國人的定義

依據相關申報規定,美國人應包括:美國公民或稅務居民、美國國內股份公司、美國國內合夥組織、美國國內遺產或信託。

② 美國股東的定義

任一美國人持有外國公司10%股份則為美國股東,美國人包含個人、公司、信託、合夥組織。

③ 特定外國公司的定義

實務上美國人因持有CFC(中譯為「受控外國公司」)股權,符合第四、五類人士,而被要求申報5471表是最常見的情形之一,對此我們進一步闡述相關的規定。

如何判定一家美國境外公司是不是受控外國公司,必須同時符合以下兩個測試:

6. Subpart F Income簡介

根據美國稅法,為防堵美國人將營業利潤留置海外,從而延遲或規避應繳納的美國稅負,特別制定「受控外國公司」(CFC) 具美國身分之股東需將該 CFC 未分配的海外所得其中屬於 Subpart F Income 的部分,依照該股東的持股比例計算,納入當年度個人海外所得申報美國稅。1

Subpart F Income 的收入所得有相當複雜的分類以及敘述,主要根據IRC Section 952 分為以下類型:

(1) 保險收入:來自受控外國公司的該國風險承保所賺取的保險收入(IRC Section 953)。

(2) 境外公司收入(IRC Section 954)包含以下:

1 Internal Revenue Code §952: SUBPART F INCOME DEFINED.參考美國《國內稅收法》§952:定義SUBPART F INCOME DEFINED。

Subpart F Income 的扣除額

在計算Subpart F Income 時,可以將CFC之銷貨成本、營業費用等等從Subpart F Income中扣除,上述費用需要透過繁複的計算及分配,但原則上只要能合理分配給Subpart F Income的費用都能予以扣除,但在計算以及判斷上建議讀者在計算前還是先行詢問專業會計師。

Subpart F Income的免稅額

(1) 最小原則

只要全年的保險收入(IRC Section 953)及境外公司收入(IRC Section 954)總額小於CFC全年收入總額的5%,或是全年境外公司收入總額不超過100萬美元,該CFC當年度就可以將境外公司收入從計算Subpart F Income中免除。假設A公司為CFC且也符合境外個人控股公司條件,該公司年度收入為500萬美元另有租金收入15萬美元,因租金收入占該公司全年收入總額比率為3%,所以該公司的租金收入有符合「最小原則」之條件,在計算Subpart F Income時可以將該租金收入排除計算。

(2) 高稅率排除

CFC 全年的保險收入(IRC Section 953)及境外公司收入(IRC Section 954)如在海外繳交的稅金超過美國公司稅最高稅率 21% 稅金的 9 成,那就符合高稅率排除的規定,假設 CFC 的海外實質稅率為 19%,那 19% 的稅率其實已經達到美國公司稅率的 90%,那在此狀況之下就能適用高稅率排除規定,但僅 CFC 股東為美國公司時才可適用此規定。

(3) 股利分配免除

CFC分配股利時,因所得有從CFC分配回美國股東就不會造成所得的遞延,則該股利分配份額可以從Subpart F Income計算中排除,股利分配數依比例會由美國股東在個人稅表中作申報。

上述的免稅額適用與否都需經過複雜且技術性的申報才能完成,建議讀者如有適用情況出現,可以先行與專業人士咨詢討論。

(1) 保險損失

(2) 境外個人控股公司損失

(3) 境外公司銷售損失

(4) 境外公司服務損失

下圖為5471表附表I。

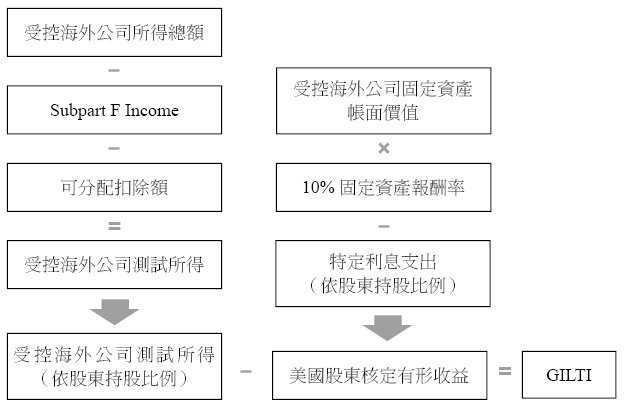

7. GILTI

GILTI是TCJA後新增,目的為防堵美國人將非屬境外產生之營業利潤留置海外,從而延遲或規避應繳納的美國稅負。

951A規範美國海外公司之無形資產超過一定門檻者,就全球無形資產低稅所得(GILTI)課稅。CFC的美國人股東須將GILTI計入所得,受控外國企業總所得超過擬制有形所得(NDTIR)。

二、帳務處理

美國不可撤銷信託持有境外資產,其境外資產BVI公司、T1子公司(製造業)、T2子公司(投資控股公司)及T3孫公司(投資公司)帳務處理說明如下:

三、美國稅務申報

(一)信託成立前

1. 申請EIN(Employer Identification Number)

BVI等皆須申請EIN,申請流程同237-238頁。

2. 8832表—勾選原則(Check-the-box Election)

自1997年1月1日企業開始有此選擇,目的是減少國稅局與企業之間的爭議。

根據美國稅法Section 7701(Check-the-box Regulations,簡稱「勾選規則」),允許某些商業實體,通過提交8832表(Entity Classification Election), 「勾選」選擇其美國聯邦所得稅的目的。根據8832表,合格商業實體包含責任有限公司、合夥企業、實質獨資企業、外國公司及不屬於「實質性公司」的商業實體。

- 何謂「實質性公司」?

外國公司也可以通過「勾選規則」選擇除了默認形式(Default Rules)之外的其他公司類型,例如:符合資格的外國獨資(只有一個所有者,100%擁有)有限公司或股份有限公司,可以通過「勾選」選擇成為美國的「穿透體」(Disregard Entity),屬於「稅收透明體」。

(1) 申請8832表時機:

- 有要做改變時:①原始分類→新分類;②舊分類→新分類 (以前選過)。

- 如果企業想要以原始分類身分報稅,不需申報8832表。

- 不得早於申請日75天,不得晚於申請日12個月。

- 若早於75天,以75天計;若晚於12個月,以12個月計。

- 如果表上沒填有效起始日,有效日=申請日。

例外:除非是①新成立公司;②有效日=公司成立日,則可不受這60個月限制。

如果五年內真的想要再選,符合以下條件的話,可付費向國稅局申請書面答覆。

下為離岸控股資產生前移入美國不可撤銷信託的實際流程:

倘若境外控股公司之控制從屬關係超過一層以上,進行此申報前,順序上最好經由下層往上層依序申報8832表(Check-the-box Election),並且讓上層之控股公司產生關連性,以使全體公司所持有資產調整為市價基礎。

所謂「關聯性」的定義為: 「只要外國企業影響美國人或企業所需申報的稅表或是影響扣繳(例如已經購買美國公債取得收入或已經投資美國公司取得股利分配收入等)」,那麼該企業就開始與企業相關,必須開始要有自己的分類。當控股公司一旦申報8832表,便視同將公司資產清算後(資產價格上升至市價),再成立新的企業實體,此時若企業僅有一個股東,控股公司將視為不存在的企業個體(Disregarded Entity),因此控股公司下所持有的資產將穿透至信託,未來信託將所持有資產出售時有可能會降低出售資產的資本利得,且分配移入信託前之公司盈餘不會被視同股利分配,因此降低應計的所得稅。

如何將控股公司與美國進行關聯性及進行「勾選原則」之時間順序請參考下表,此時間流程僅做參考,由於COVID-19疫情嚴重影響IRS作業時間,建議與專業的美國會計師溝通並規劃設立流程。

(二)初始階段

1. 申請EIN

信託皆須申請EIN,申請流程同237-238頁。

2. 3520表(境外信託及贈與申報表)

(1) 申報時間:每年的4月15日申報。

(2) 申報規定:以下情況由受託人於次一年度向國稅局申報3520表,揭露美國不可撤銷信託收到境外贈與的事實。

- 信託設立時,授予人將BVI移到美國不可撤銷信託。

- 後續若由授予人支付之費用而沒有透過信託支付的費用,視同贈與。

- 在稅務年度期間,從境外人士取得贈與或遺產且超過10萬美元,填寫3520表的Part IV 54欄。

- 在稅務年度期間,從境外公司或是合夥組織收到超過16,649美元(稅務年度2020年),填寫3520表的Part IV 55欄。

如果無法按時申報境外的贈與會有甚麼懲罰呢?這要看贈與的來源判斷,如下說明:

- 當未能申報 3520 表時,按外國贈與的總額的每月 5% 來計算罰款(但是不超過總額的 25%)。

- 若是這位美國個人未能申報外國信託收到的分配,從外國信託收到所分配之總價值的 35%(Section 6677) (此章節尚未探討外國信託收到分配)。

3. 1041表(聯邦信託稅表)

通常設立當年資金剛投入,尚未產生較多收益,需特別留意是否達到1041表的申報門檻。

若符合以下條件,則需申報1041表:

(1) 總收入超過600美元

(2) 有應稅收入

(3) 有非美籍受益人

(三)營運階段

設立美國不可撤銷信託並將BVI放進信託後,將涉及美國信託稅相關申報,將以此架構及帳務說明中的合併報表作為實例說明。

美國不可撤銷信託持有境外資產涉及到的申報相當複雜,建議請專業美國會計師申報以下稅表:

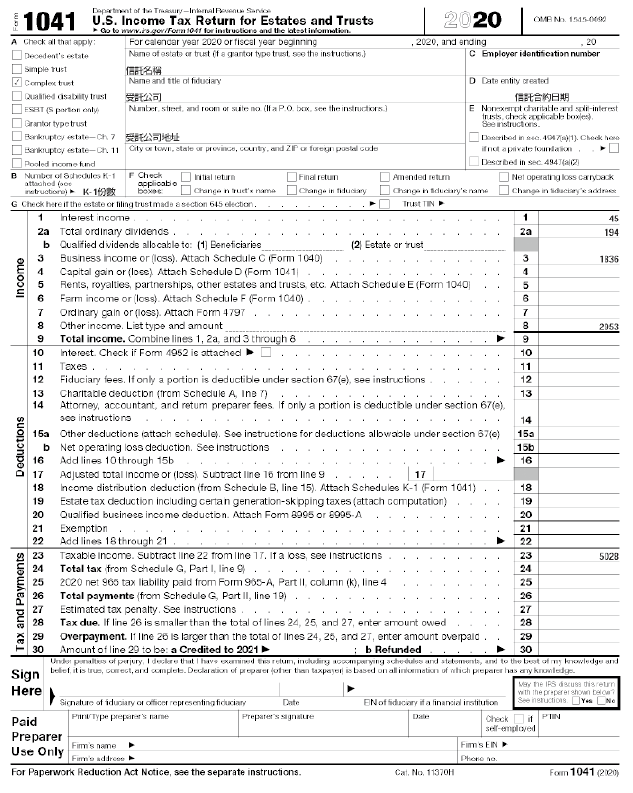

1. 1041表(聯邦信託稅表)

相關申報規定同美國不可撤銷信託持有美國資產內容

BVI的合併報表與信託帳務合併後,將各類收入依序填入信託稅表1041表中並計算信託稅。

- 申報範例:

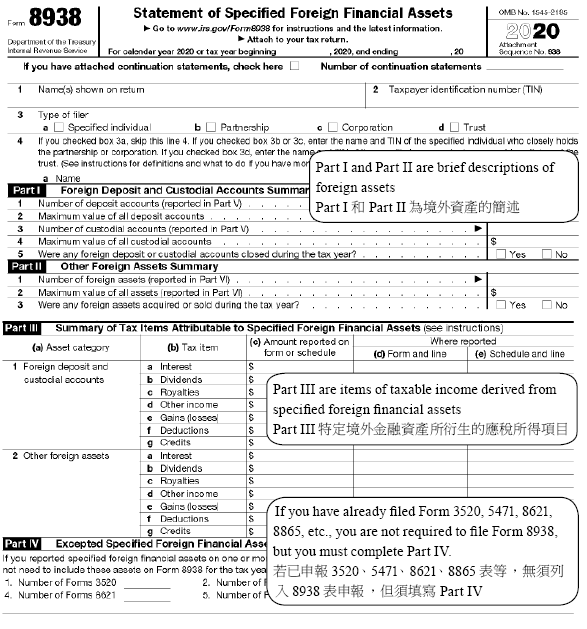

2. 揭露表格:8938表

(1) 申報條件:美國不可撤銷信託若符合特定境內實體(Specified Domestic Entity)的規定並持有之特定境外資產超過申報門坎,使用 8938表申報所有特定境外資產。

所謂的特定境內實體之定義為若美國信託有一個或一個以上的特定個人為稅務年度中的受益人,美國信託(Section 7701(a)(30)(E)將被視為特定境內實體。

(2) 申報門檻:所有境外資產的總價值於稅務年度最後一天大於50,000美元或是稅務年度任一天大於75,000美元。

(3) 申報時間:與1041表一同申報。若無法及時申報正確的8938表或因為未申報特定資產而低估稅金時,將可能面臨罰金。

- 未實時申報罰金

- 持續未實時申報

3. FBAR

(1) 申報條件:美國人在國外金融機構擁有任何金融帳戶,其中包括銀行帳戶(儲蓄、支票或定存等)、證券帳戶及有現金價值的保單等,在此國外金融帳戶擁有經濟利益和簽名授權或其它權利,並且在每年的1月1日至12月31日之間內任何一天全部帳戶總價值超過1萬美元,均須提交FinCEN 114表。

就美國不可撤銷信託而言,如果信託本身、信託的受託人或信託的代理人符合以下條件,則信託受益人直接或間接享有50%以上信託資產或收入經濟利益,無需申報FBAR:

- 美國人;

- 提交FBAR揭露信託的外國金融帳戶。

(3) 未申報FinCEN 114罰則

4. 8858表

美國人持有外國獨資企業,依照規定須申報8858表的資訊(例:盈虧摘要、簡單的資產負債表等)

(1) 申報條件:特定美國人直接、間接或推定經營FB(Foreign Branches)或持有外國獨資企業FDE (Foreign Disregarded Entities)。此表及附表的申報是為了滿足Section 6011、 6012、6031、6038及相關法條之申報。

(2) 申報時間:與所得稅表或相關揭露稅表的截止日相同(包含延期)

(3) 8858表相關定義

美國人的定義: 依據相關申報規定,美國人應包括:美國公民或稅務居民、美國國內股份公司、美國國內合夥組織、美國國內遺產或信託。這裡指的美國國內信託需滿足:

- 美國法院測試

- 一位或多位以上美國人對於此信託擁有實質控制

(4) 罰款:未申報,罰款1萬美元。經通知後未在90天內補報者,每月罰款1萬美元,最高5萬美元。另申報人如有故意不報或申報不實可能會有刑事責任。

5. 5471表

主要目的是為了監控美國公司或美籍股東透過海外低稅率或免稅國家之子公司進行投資或營運,而將海外獲利留在子公司不分配回美國產生稅負不公,故頒布CFC特定外國公司(受控外國公司,Controlled Foreign Corporation;簡稱 CFC)相關法規,並制訂 5471表,要求美籍股東每年申報這些特定的外國受控公司(CFC)相關資料。

(1) 申報時間:每年的4月15日,連同信託稅表(1041表)一起申報,若申報延期稅表7004表,申報期限為9月30日。

(2) 罰則:未按時申報5471表會有1萬美元的罰款。如果國稅局郵寄通知在 90 天內補報,期限到尚未申報時,還會加計罰款按每個月每家公司以1萬美元計算,最高可以罰到5萬美元,總計6萬美元。

以下為5471表中的五類人士定義,於稅務年度2020年第一類分為1a、1b、1c 而第五類也分成5a、5b、5c。

(3) 5471表各類別所需揭露的資訊

(4) 5471表相關定義

① 美國人的定義

依據相關申報規定,美國人應包括:美國公民或稅務居民、美國國內股份公司、美國國內合夥組織、美國國內遺產或信託。

② 美國股東的定義

任一美國人持有外國公司10%股份則為美國股東,美國人包含個人、公司、信託、合夥組織。

③ 特定外國公司的定義

- 只要一外國公司是受控外國公司 (CFC),該公司就會是 特定外國公司(SFC),或是

- 只要一外國公司被一美國本土公司持有,該外國公司就會是 特定外國公司。

實務上美國人因持有CFC(中譯為「受控外國公司」)股權,符合第四、五類人士,而被要求申報5471表是最常見的情形之一,對此我們進一步闡述相關的規定。

如何判定一家美國境外公司是不是受控外國公司,必須同時符合以下兩個測試:

- 美國股東測試:根據IRC§957,擁有或被視為擁有10%或超過10%有投票權股權的美國人,被稱為美國股東。

- 股份持有50%測試:如果上述美國股東合計擁有超過50%投票權或擁有超過價值50%的股權。

6. Subpart F Income簡介

根據美國稅法,為防堵美國人將營業利潤留置海外,從而延遲或規避應繳納的美國稅負,特別制定「受控外國公司」(CFC) 具美國身分之股東需將該 CFC 未分配的海外所得其中屬於 Subpart F Income 的部分,依照該股東的持股比例計算,納入當年度個人海外所得申報美國稅。1

Subpart F Income 的收入所得有相當複雜的分類以及敘述,主要根據IRC Section 952 分為以下類型:

(1) 保險收入:來自受控外國公司的該國風險承保所賺取的保險收入(IRC Section 953)。

(2) 境外公司收入(IRC Section 954)包含以下:

- 境外個人控股公司收入

- 境外公司銷售收入

- 境外公司服務收入

- IRC Section 952(a)(3)定義的收入

- IRC Section 952(a)(4)定義的非法收賄、回扣及其他付款

- IRC Section 952(a)(5)定義的來自任何符合 IRC Section(j) 的境外收入

1 Internal Revenue Code §952: SUBPART F INCOME DEFINED.參考美國《國內稅收法》§952:定義SUBPART F INCOME DEFINED。

Subpart F Income 的扣除額

在計算Subpart F Income 時,可以將CFC之銷貨成本、營業費用等等從Subpart F Income中扣除,上述費用需要透過繁複的計算及分配,但原則上只要能合理分配給Subpart F Income的費用都能予以扣除,但在計算以及判斷上建議讀者在計算前還是先行詢問專業會計師。

Subpart F Income的免稅額

(1) 最小原則

只要全年的保險收入(IRC Section 953)及境外公司收入(IRC Section 954)總額小於CFC全年收入總額的5%,或是全年境外公司收入總額不超過100萬美元,該CFC當年度就可以將境外公司收入從計算Subpart F Income中免除。假設A公司為CFC且也符合境外個人控股公司條件,該公司年度收入為500萬美元另有租金收入15萬美元,因租金收入占該公司全年收入總額比率為3%,所以該公司的租金收入有符合「最小原則」之條件,在計算Subpart F Income時可以將該租金收入排除計算。

(2) 高稅率排除

CFC 全年的保險收入(IRC Section 953)及境外公司收入(IRC Section 954)如在海外繳交的稅金超過美國公司稅最高稅率 21% 稅金的 9 成,那就符合高稅率排除的規定,假設 CFC 的海外實質稅率為 19%,那 19% 的稅率其實已經達到美國公司稅率的 90%,那在此狀況之下就能適用高稅率排除規定,但僅 CFC 股東為美國公司時才可適用此規定。

(3) 股利分配免除

CFC分配股利時,因所得有從CFC分配回美國股東就不會造成所得的遞延,則該股利分配份額可以從Subpart F Income計算中排除,股利分配數依比例會由美國股東在個人稅表中作申報。

上述的免稅額適用與否都需經過複雜且技術性的申報才能完成,建議讀者如有適用情況出現,可以先行與專業人士咨詢討論。

- Subpart F Income 計算上限

(1) 保險損失

(2) 境外個人控股公司損失

(3) 境外公司銷售損失

(4) 境外公司服務損失

下圖為5471表附表I。

7. GILTI

GILTI是TCJA後新增,目的為防堵美國人將非屬境外產生之營業利潤留置海外,從而延遲或規避應繳納的美國稅負。

951A規範美國海外公司之無形資產超過一定門檻者,就全球無形資產低稅所得(GILTI)課稅。CFC的美國人股東須將GILTI計入所得,受控外國企業總所得超過擬制有形所得(NDTIR)。