專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q32 在美國,每一個人都需要設立生前信託(Living Trust)嗎?有何利弊?

案例

王先生早期七○年代赴美國留學多年,與同是留學生的女友在當地結婚生子。王先生本想取得博士學位就回台工作,但他與太太在美國獲得不錯的工作機會,加上考慮到子女的教育環境,經過與台灣家人的討論後,最終決定留在美國兼顧工作與家庭。

目前,夫妻倆及小孩均是美國公民。王先生與太太年紀漸長,接近退休年齡,累積多年資產與房產總額達2,300萬美元。王先生觀察到部分華人朋友已委託律師及會計師設立生前信託,因此想了解:他的這些財產需不需要設立生前信託?設立生前信託與否,有哪些差別與好處?

專家解析

在美國可設立的信託種類非常繁多,會依照目的與需求不同而有所區別。本書無法在此一一詳述所有信託,僅就華人最常使用的幾種加以說明。我們以下所談的生前信託(Living Trust)是指可撤銷的生前信託。只要信託設立人(通常是指財產授予人)仍具自主能力,這種生前信託可以隨時被設立人修改或終止。

設立了生前信託後,設立人可以將各類資產(例如房子、銀行帳戶和股票等)放進信託裡。在設立人生前,信託仍以其利益為管理原則,設立人可自由支配資產。設立人過世後,資產將依其意願分配給受益人。

大多數的生前信託設立人(或稱授予人,Grantor)會先指定自己為信託的資產管理人(或稱受託人,Trustee),如此一來,即使他的資產被放在信託裡,他仍然可在生前支配自己的資產;同時,可指定一個繼任受託人(Successor Trustee,個人或機構均可),當設立人無法或不願再管理財產時,便可由繼任的受託人繼續管理信託資產。受託人可為個人或機構,常見包括美國信託公司、銀行信託部門、美國公民或綠卡持有者。

生前信託的作用

生前信託設立人可以自己擔任最初的資產管理人,或選擇其他人為受託人,在設立人自己不能或不願意管理的時候代為管理信託資產。資產管理人是受託人(當管理人不是設立人時),因此受到嚴格的約束。例如,受託人在沒有設立人明確的許可下,不可將信託資產用於其個人目的或利益,任何用途皆必須符合信託資產設立人及受益人的利益。

在設立人去世後,受託人應整理設立人所有的資產,付清債務、索賠和稅收後,按照設立人之意願分配財產。與遺囑不同的是,設立人過世後,信託內資產的移轉可以在沒有法院監督或許可的情況下完成。

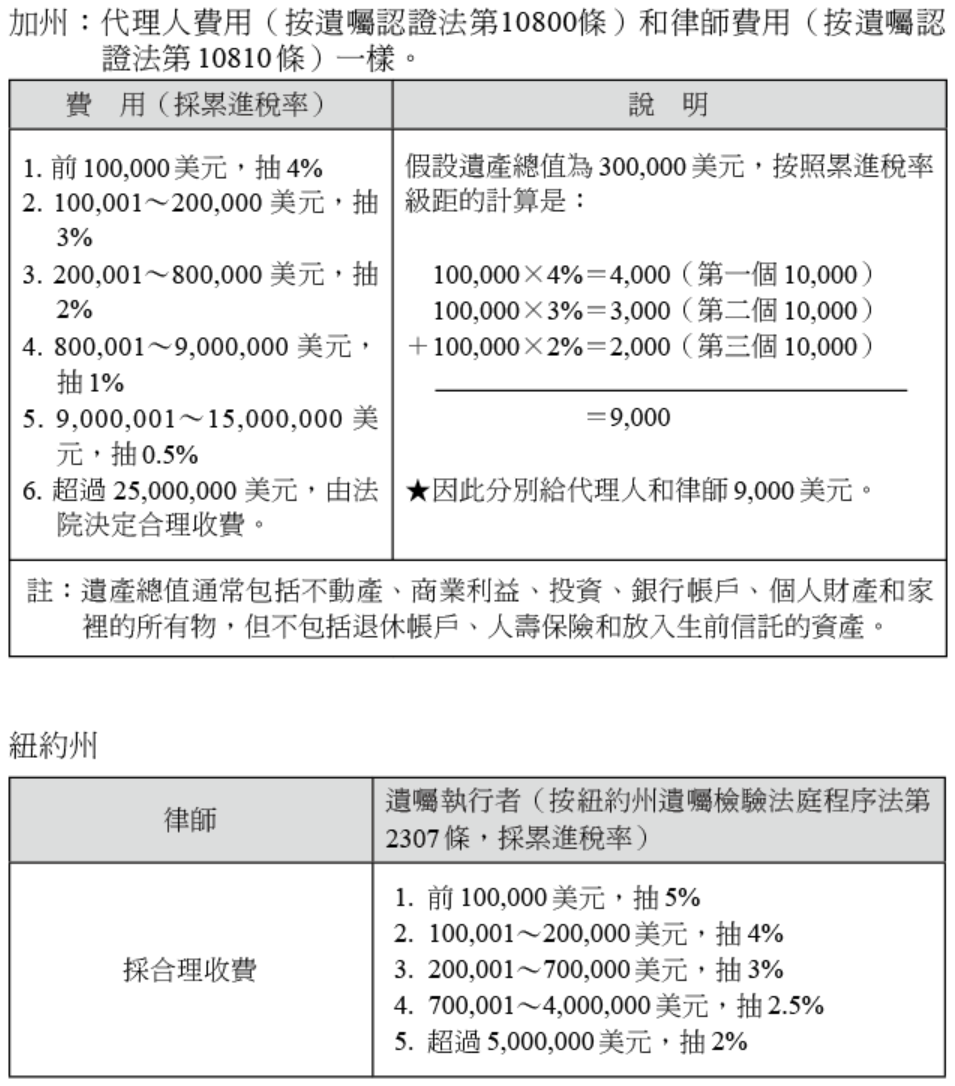

如果資產未放入信託,需透過遺產認證法院(Probate Court)以法律程序移轉至遺囑受益人的名下。該法律程序耗費時日,且可能是一筆不小的支出。舉例來說,加州的遺產在 900 萬美元以下,可抽取 1% 以上費用,紐約州在 500 萬美元以下,可抽取 2.5% 以上費用,金額頗大。遺產認證的好處是在法院的監督下,非債權人只要 4 個月就可提出主張,缺點則是法院的認證程序需要支付法規費用,以及在複雜情況下衍生的額外費用;所需時間很長,受益人大概得等上 1 年;另外還需要公開的程序。(關於遺產法院認證的相關支出,請參見附表,以加州及紐約州為例所作的說明。)

然而,若能在生前即將所有資產妥善置入生前信託,則信託內資產於設立人過世後,得以在不經遺產認證法院監督的情況下完成管理與分配,不僅可大幅節省繼承人的時間與心力,信託資產的內容、價值以及受益人身分亦不會留下公開紀錄,有助於維護隱私。相較之下,透過遺產認證程序進行遺產分配,往往耗時甚久。在加州,遺產認證程序短則約 6 個月,複雜案件甚至可能歷時數年;其間所需支付的各項行政費用、律師費及相關支出,通常亦高於管理與分配生前信託資產的成本。

儘管生前信託可以使設立人過世後的資產處理更為便利,然而因為生前信託的資產移轉不在法院的監督之下,若生前沒有謹慎選擇有信用的受託人,將會有一定程度的風險存在。

以下即以本案為例,說明如何透過生前信託的妥善安排,同時達成下列三項目的:

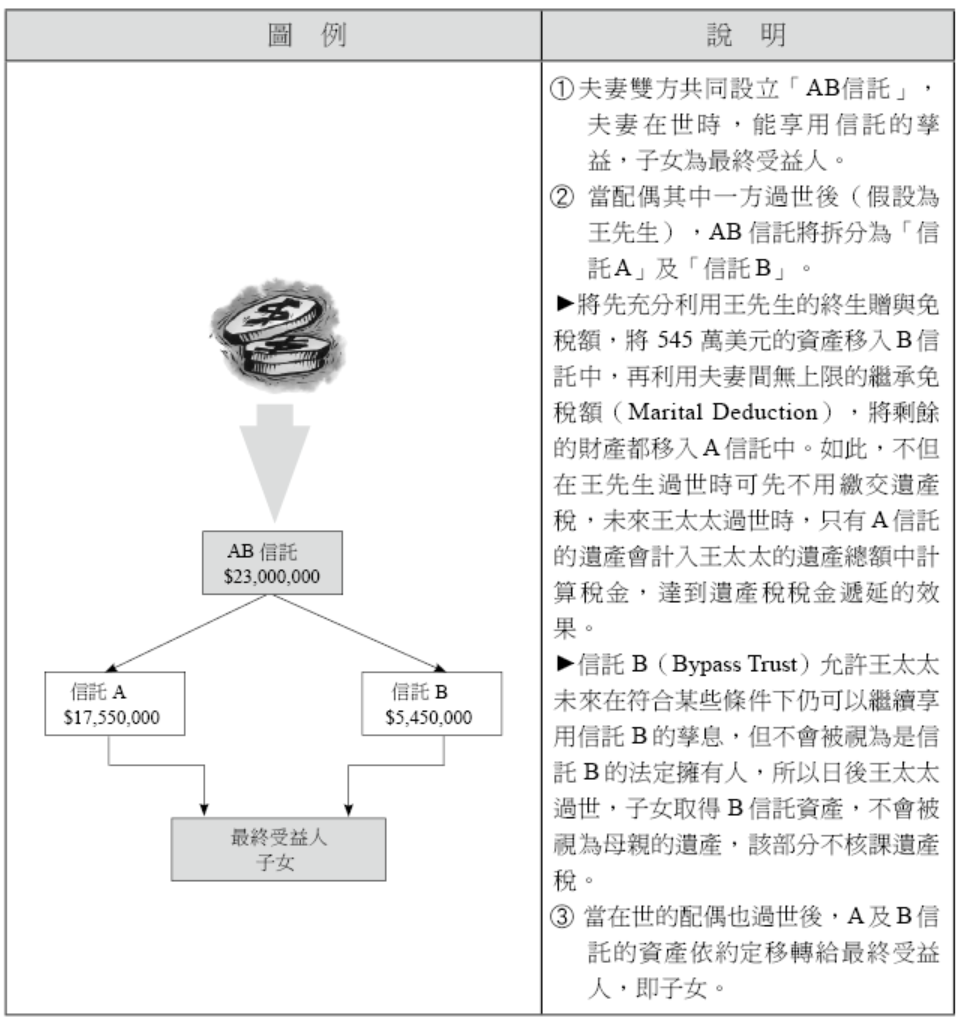

茲以下圖表來說明王氏夫婦設立 AB 信託來管理遺產的流程。

上述信託安排的關鍵,在於可透過信託結構,使未來子女所繼承的資產,同時充分運用父母雙方各自的遺產稅免稅額度。以 2026 年為例,每位被繼承人的遺產稅免稅額為 1,500 萬美元,夫妻合計可運用的免稅額度高達 3,000 萬美元。因此,只要夫妻資產在 2,798 萬美元額度以內,便有相當大的機會透過妥善的信託規劃,在合法前提下完全避免遺產稅的課徵。相對地,若未事先進行信託規劃,以王先生先過世為例,其遺產因夫妻間的無限額免稅規定,雖可暫時免於遺產稅課徵而全數移轉予王太太;然而,該資產日後將併入王太太的遺產總額中。一旦王太太過世,超過其個人遺產稅免稅額度的部分,即須全數課徵遺產稅。

此外,透過上述信託安排,尚可同時帶來其他好處,包括:在其中一方過世後,在世配偶仍可以繼續仰賴信託孳益,維持生活所需;以及確保最終資產受益人為兩人子女,避免日後其他可能的發展(例如再婚、另有子女等),而影響既有子女的繼承權益。

每個人都需要設立生前信託嗎?

並非每個人都需要設立生前信託。一般而言,沒有子女、資產規模不大的年輕夫婦,或是明確希望在身後將全部財產直接留給配偶,且不介意未來經由遺產認證法院程序處理遺產者,通常並不迫切需要設立生前信託。理論上,對擁有越多資產的人(特別是擁有房地產),我們越建議設立生前信託。

以王先生與王太太為例,兩人不僅累積了相當可觀的資產,且已有子女,在此情況下,為避免日後遺產分配須經繁瑣且耗時的法院認證程序,設立生前信託無疑是一項相當合適且具效率的選擇。若兩人目前身體健康、感情融洽,實務上可考慮生前共為管理人,一方去世後,在世的另一方便成為受託人。此外,亦建議與規劃遺產的律師討論繼任受託人的人選。輕率任命兄弟姊妹或其中一位子女擔任受託人,都可能引起利益衝突;在某些情況下,選擇專業的受託公司擔任受託人,反而更能兼顧專業性與中立性。選擇合適的受託人至關重要,因為受託人在沒有法庭監督下將被授予相當大的權限和責任。

生前信託儘管將能免去許多執行遺囑的不便,即使已設立生前信託,遺囑仍然不可或缺。遺囑用以處理所有在被繼承人名下卻不在生前信託中的資產;實務上,通常會在遺囑中規定,該等資產於過世後一律移轉並併入生前信託中。此外,遺囑亦可用來任命未成年子女的監護人,而為子女所設立的信託資產,仍將由受託人依信託條款負責管理。

最後,就生前信託的報稅問題而言,設立人生前一般無須額外申報信託所得。原因在於,生前信託帳戶的付稅號碼就是個人的社會安全號碼,所有與信託資產相關的收入與支出,均已併入個人所得稅申報中處理。

結語

對於一般夫婦有相當資產(尤其是房產)且希望替子女未來繼承預先規劃的人,設立生前信託即有其相對的必要性。此外,信託法制本身相當複雜,且信託設立的型態可以有多樣變化,例如:如何拆分信託裡的資產(特別是所持有的不動產應如何放置),以達到所得稅與遺產稅的最佳效益。因此,還是建議務必透過專業的律師協助,設計符合需求的信託,以確保信託的規劃能達到預期的最終目的。

附表:加州及紐約州遺產法院認證的相關支出

王先生早期七○年代赴美國留學多年,與同是留學生的女友在當地結婚生子。王先生本想取得博士學位就回台工作,但他與太太在美國獲得不錯的工作機會,加上考慮到子女的教育環境,經過與台灣家人的討論後,最終決定留在美國兼顧工作與家庭。

目前,夫妻倆及小孩均是美國公民。王先生與太太年紀漸長,接近退休年齡,累積多年資產與房產總額達2,300萬美元。王先生觀察到部分華人朋友已委託律師及會計師設立生前信託,因此想了解:他的這些財產需不需要設立生前信託?設立生前信託與否,有哪些差別與好處?

專家解析

在美國可設立的信託種類非常繁多,會依照目的與需求不同而有所區別。本書無法在此一一詳述所有信託,僅就華人最常使用的幾種加以說明。我們以下所談的生前信託(Living Trust)是指可撤銷的生前信託。只要信託設立人(通常是指財產授予人)仍具自主能力,這種生前信託可以隨時被設立人修改或終止。

設立了生前信託後,設立人可以將各類資產(例如房子、銀行帳戶和股票等)放進信託裡。在設立人生前,信託仍以其利益為管理原則,設立人可自由支配資產。設立人過世後,資產將依其意願分配給受益人。

大多數的生前信託設立人(或稱授予人,Grantor)會先指定自己為信託的資產管理人(或稱受託人,Trustee),如此一來,即使他的資產被放在信託裡,他仍然可在生前支配自己的資產;同時,可指定一個繼任受託人(Successor Trustee,個人或機構均可),當設立人無法或不願再管理財產時,便可由繼任的受託人繼續管理信託資產。受託人可為個人或機構,常見包括美國信託公司、銀行信託部門、美國公民或綠卡持有者。

生前信託的作用

- 給予受託人合法權利,管理和控制信託裡的資產;

- 在設立人有生之年以本身利益為先,以此作為受託人(如果非設立人本人)管理信託資產的原則;

- 可預先設定設立人過世後的信託財產受益人。

生前信託設立人可以自己擔任最初的資產管理人,或選擇其他人為受託人,在設立人自己不能或不願意管理的時候代為管理信託資產。資產管理人是受託人(當管理人不是設立人時),因此受到嚴格的約束。例如,受託人在沒有設立人明確的許可下,不可將信託資產用於其個人目的或利益,任何用途皆必須符合信託資產設立人及受益人的利益。

在設立人去世後,受託人應整理設立人所有的資產,付清債務、索賠和稅收後,按照設立人之意願分配財產。與遺囑不同的是,設立人過世後,信託內資產的移轉可以在沒有法院監督或許可的情況下完成。

如果資產未放入信託,需透過遺產認證法院(Probate Court)以法律程序移轉至遺囑受益人的名下。該法律程序耗費時日,且可能是一筆不小的支出。舉例來說,加州的遺產在 900 萬美元以下,可抽取 1% 以上費用,紐約州在 500 萬美元以下,可抽取 2.5% 以上費用,金額頗大。遺產認證的好處是在法院的監督下,非債權人只要 4 個月就可提出主張,缺點則是法院的認證程序需要支付法規費用,以及在複雜情況下衍生的額外費用;所需時間很長,受益人大概得等上 1 年;另外還需要公開的程序。(關於遺產法院認證的相關支出,請參見附表,以加州及紐約州為例所作的說明。)

然而,若能在生前即將所有資產妥善置入生前信託,則信託內資產於設立人過世後,得以在不經遺產認證法院監督的情況下完成管理與分配,不僅可大幅節省繼承人的時間與心力,信託資產的內容、價值以及受益人身分亦不會留下公開紀錄,有助於維護隱私。相較之下,透過遺產認證程序進行遺產分配,往往耗時甚久。在加州,遺產認證程序短則約 6 個月,複雜案件甚至可能歷時數年;其間所需支付的各項行政費用、律師費及相關支出,通常亦高於管理與分配生前信託資產的成本。

儘管生前信託可以使設立人過世後的資產處理更為便利,然而因為生前信託的資產移轉不在法院的監督之下,若生前沒有謹慎選擇有信用的受託人,將會有一定程度的風險存在。

以下即以本案為例,說明如何透過生前信託的妥善安排,同時達成下列三項目的:

- 於其中一方配偶過世後,在世配偶仍能利用信託的孳益,確保生活無虞;

- 配偶雙方均過世後,遺留的資產能順利傳承給子女;

- 降低最終遺產稅負。

茲以下圖表來說明王氏夫婦設立 AB 信託來管理遺產的流程。

上述信託安排的關鍵,在於可透過信託結構,使未來子女所繼承的資產,同時充分運用父母雙方各自的遺產稅免稅額度。以 2026 年為例,每位被繼承人的遺產稅免稅額為 1,500 萬美元,夫妻合計可運用的免稅額度高達 3,000 萬美元。因此,只要夫妻資產在 2,798 萬美元額度以內,便有相當大的機會透過妥善的信託規劃,在合法前提下完全避免遺產稅的課徵。相對地,若未事先進行信託規劃,以王先生先過世為例,其遺產因夫妻間的無限額免稅規定,雖可暫時免於遺產稅課徵而全數移轉予王太太;然而,該資產日後將併入王太太的遺產總額中。一旦王太太過世,超過其個人遺產稅免稅額度的部分,即須全數課徵遺產稅。

此外,透過上述信託安排,尚可同時帶來其他好處,包括:在其中一方過世後,在世配偶仍可以繼續仰賴信託孳益,維持生活所需;以及確保最終資產受益人為兩人子女,避免日後其他可能的發展(例如再婚、另有子女等),而影響既有子女的繼承權益。

每個人都需要設立生前信託嗎?

並非每個人都需要設立生前信託。一般而言,沒有子女、資產規模不大的年輕夫婦,或是明確希望在身後將全部財產直接留給配偶,且不介意未來經由遺產認證法院程序處理遺產者,通常並不迫切需要設立生前信託。理論上,對擁有越多資產的人(特別是擁有房地產),我們越建議設立生前信託。

以王先生與王太太為例,兩人不僅累積了相當可觀的資產,且已有子女,在此情況下,為避免日後遺產分配須經繁瑣且耗時的法院認證程序,設立生前信託無疑是一項相當合適且具效率的選擇。若兩人目前身體健康、感情融洽,實務上可考慮生前共為管理人,一方去世後,在世的另一方便成為受託人。此外,亦建議與規劃遺產的律師討論繼任受託人的人選。輕率任命兄弟姊妹或其中一位子女擔任受託人,都可能引起利益衝突;在某些情況下,選擇專業的受託公司擔任受託人,反而更能兼顧專業性與中立性。選擇合適的受託人至關重要,因為受託人在沒有法庭監督下將被授予相當大的權限和責任。

生前信託儘管將能免去許多執行遺囑的不便,即使已設立生前信託,遺囑仍然不可或缺。遺囑用以處理所有在被繼承人名下卻不在生前信託中的資產;實務上,通常會在遺囑中規定,該等資產於過世後一律移轉並併入生前信託中。此外,遺囑亦可用來任命未成年子女的監護人,而為子女所設立的信託資產,仍將由受託人依信託條款負責管理。

最後,就生前信託的報稅問題而言,設立人生前一般無須額外申報信託所得。原因在於,生前信託帳戶的付稅號碼就是個人的社會安全號碼,所有與信託資產相關的收入與支出,均已併入個人所得稅申報中處理。

結語

對於一般夫婦有相當資產(尤其是房產)且希望替子女未來繼承預先規劃的人,設立生前信託即有其相對的必要性。此外,信託法制本身相當複雜,且信託設立的型態可以有多樣變化,例如:如何拆分信託裡的資產(特別是所持有的不動產應如何放置),以達到所得稅與遺產稅的最佳效益。因此,還是建議務必透過專業的律師協助,設計符合需求的信託,以確保信託的規劃能達到預期的最終目的。

附表:加州及紐約州遺產法院認證的相關支出