專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q22 如何善用美國贈與稅減免優惠?

案例

竇先生和他的獨子竇小弟都是美國公民。竇小弟已經自賓州大學法律系畢業,目前準備進入律師事務所工作,但尚未確定未來會在美國的哪一個州落腳。

竇先生在美國擁有三棟房產,打算將其中一棟價值1,300萬美元的房子贈與給竇小弟。然而,竇先生對美國稅法中關於贈與的規定並不熟悉,他僅從報章雜誌上略有了解。基於此,竇先生對於是否進行這項贈與,仍感到不確定,想知道該如何評估與規劃。

專家解析

依美國稅法規定,贈與稅的納稅義務在於「贈與人」。也就是說,是否需要繳納贈與稅,首先取決於贈與人本身是否具有美國國籍。原則上,非美國籍的外國人贈與海外財產給美國人,是不需要繳納贈與稅的。例如,中國籍的父親從中國匯款 20 萬美元給移民美國的兒子,無贈與稅問題(註1)。然而,若贈與人本身是美國公民或稅務居民,則必須注意是否有贈與稅義務。

註1:提醒讀者,美國籍兒子接受外國籍父親的贈與,在同一年度中已超過 10 萬美元,仍要申報 3520 表,向山姆大叔(美國政府)揭露此受贈的事實。另外,若贈與的資產標的是在美國境內,就要看標的性質而定。

依目前贈與稅規定,每位受贈人每年可享有年度贈與免稅額(annual exclusion for gifts),2026 年的額度為 19,000 美元。換言之,若同一年贈與同一受贈人超過此額度,贈與人就必須申報並可能繳納贈與稅。特殊情況有:受贈人若為非美國公民配偶,2026 年免稅額度為 194,000 美元;受贈人若為美國公民配偶,則沒有免稅額度上限,可以免贈與稅(註2)。此外,年度免稅額以每位受贈人為單位計算,受贈人數無限制。

註2:2026 年度調整參考 IRS 網站:https://www.irs.gov/newsroom/irs-releases-tax-inflation-adjustments-for-tax-year-2026-including-amendments-from-the-one-big-beautiful-bill。

另外,美國還允許「夫妻分割贈與(spouse split gifts)」,即使贈與的標的是在夫或妻一人名下,但贈與時可同時利用夫妻雙方個別之年度贈與免稅額度,亦即視為雙方各贈與該物的一半,如此該贈與行為的免稅額度即可達到原本的兩倍,即 38,000 美元。不過在這種情況下,則無論贈與的金額是否已超過免稅額度都必須要申報 709 表,由標的持有人為申報人,配偶需在申報書上簽字表示同意。

另外,其他贈與稅申報時應注意事項,補充如下:

以下是美國近幾年來的贈與稅及遺產稅的終身免稅額度整理:

依美國稅法規定,納稅義務人之贈與稅與遺產稅,是共用一個終身免稅額度,稱為「適用免稅額(Applicable Exclusion Amount)」。亦即,當發生贈與行為時,除可先扣除每年度的免稅額 19,000 美元,超過的部分,將使用納稅人的贈與稅與遺產稅合併計算之終身免稅額。

舉例而言,假設某位美國人從未使用過終身免稅額,2026 年發生一筆 300 萬美元之贈與,則該筆贈與將優先使用其終身免稅額,無須實際繳納任何贈與稅。

由於美國政府自 2000 年以後,針對遺贈稅的規定陸續進行多次的調整,因此提醒讀者每年度贈與時要記得與會計師確認當年度適用的免稅額是否有異動。

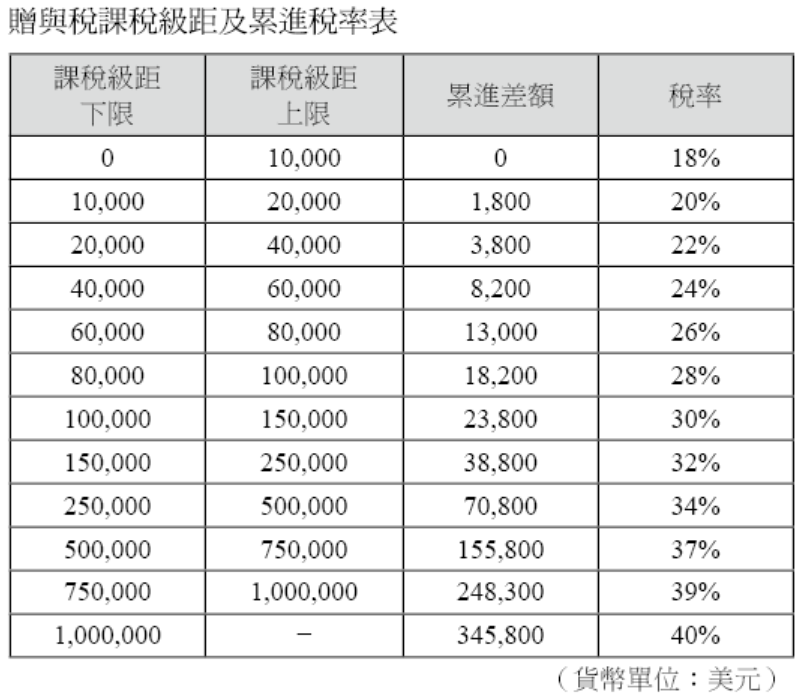

在美華人最常見之贈與型態,除不動產外,尚包括現金之直接贈與。實際案例可參考本文末的「贈與稅申報案例參考」。回到本案例,竇先生擬於 2026 年間贈與竇小弟的房子價值為 1,300 萬美元,假設竇先生從未用過終身遺贈抵稅額,那麼該年度贈與金額 1,300 萬美元,先扣除年度免稅額 19,000 美元後,剩餘應計入終身免稅額之金額為 12,981,000 美元。依據下表之贈與稅累進稅率計算,其對應之贈與稅額為:(12,981,000-1,000,000)×40% +345,800=5,138,200 美元,仍在遺贈稅抵稅額 5,541,800 美元額度內,也就是扣除贈與金額 12,981,000 美元後,還有 2,019,000 美元的額度可以使用,故不用繳交贈與稅金。

如果竇先生擔心在將房子贈與給竇小弟後,子女可能會隨意處分該不動產,實務上可透過保留一小部分產權(例如 10%)的方式,使子女無法單獨決定出售或處分房屋。另一種作法,竇先生也可以透過家族有限合夥制度(Family Limited Partnership,簡稱 FLP)來持有不動產,並於合夥契約中約定竇小弟沒有合夥制度的實際經營權,由竇先生管理 FLP 以控制房產不被隨意變賣(關於 FLP 在 Q31 另有說明)。此外,竇小弟透過贈與取得的房產,未來在出售時將以竇先生原始取得時之成本作為計算資本利得稅的基礎成本,而不會因贈與而調整為贈與時的市價。至於應選擇繼承或是贈與何者較為有利,或是否存在其他更能兼顧控制權與稅務效率的安排方式,以符合華人家庭將不動產移轉予子女的實務需求,會在下一章節會另外討論。

結語

美國稅法相關規定錯綜複雜,有時為了因應外在大環境的變化而朝令夕改亦偶有所聞,透過會計師等專業人士的協助,時時掌握稅法的脈動,有時能有意想不到的短期優惠措施可以利用。2000 年開始遺產贈與終身免稅額規定已確定為永久法案,只是每年相關規定金額可能有所異動調改。所以記得定期與會計師約時間,審視稅法之異動,才有機會在合法之稅務籌劃前提下,充分享有應有之免稅規劃方案。

註1:此案例資料源自 IRS 網站。

註2:(14,000-10,000) × 20% + 1,800 = 2,600(官方範例,適用 2025 年度)。

竇先生和他的獨子竇小弟都是美國公民。竇小弟已經自賓州大學法律系畢業,目前準備進入律師事務所工作,但尚未確定未來會在美國的哪一個州落腳。

竇先生在美國擁有三棟房產,打算將其中一棟價值1,300萬美元的房子贈與給竇小弟。然而,竇先生對美國稅法中關於贈與的規定並不熟悉,他僅從報章雜誌上略有了解。基於此,竇先生對於是否進行這項贈與,仍感到不確定,想知道該如何評估與規劃。

專家解析

依美國稅法規定,贈與稅的納稅義務在於「贈與人」。也就是說,是否需要繳納贈與稅,首先取決於贈與人本身是否具有美國國籍。原則上,非美國籍的外國人贈與海外財產給美國人,是不需要繳納贈與稅的。例如,中國籍的父親從中國匯款 20 萬美元給移民美國的兒子,無贈與稅問題(註1)。然而,若贈與人本身是美國公民或稅務居民,則必須注意是否有贈與稅義務。

註1:提醒讀者,美國籍兒子接受外國籍父親的贈與,在同一年度中已超過 10 萬美元,仍要申報 3520 表,向山姆大叔(美國政府)揭露此受贈的事實。另外,若贈與的資產標的是在美國境內,就要看標的性質而定。

依目前贈與稅規定,每位受贈人每年可享有年度贈與免稅額(annual exclusion for gifts),2026 年的額度為 19,000 美元。換言之,若同一年贈與同一受贈人超過此額度,贈與人就必須申報並可能繳納贈與稅。特殊情況有:受贈人若為非美國公民配偶,2026 年免稅額度為 194,000 美元;受贈人若為美國公民配偶,則沒有免稅額度上限,可以免贈與稅(註2)。此外,年度免稅額以每位受贈人為單位計算,受贈人數無限制。

註2:2026 年度調整參考 IRS 網站:https://www.irs.gov/newsroom/irs-releases-tax-inflation-adjustments-for-tax-year-2026-including-amendments-from-the-one-big-beautiful-bill。

另外,美國還允許「夫妻分割贈與(spouse split gifts)」,即使贈與的標的是在夫或妻一人名下,但贈與時可同時利用夫妻雙方個別之年度贈與免稅額度,亦即視為雙方各贈與該物的一半,如此該贈與行為的免稅額度即可達到原本的兩倍,即 38,000 美元。不過在這種情況下,則無論贈與的金額是否已超過免稅額度都必須要申報 709 表,由標的持有人為申報人,配偶需在申報書上簽字表示同意。

另外,其他贈與稅申報時應注意事項,補充如下:

- 若贈與標的具有「未來權益(future interests)」,即使金額未超過 19,000 美元,仍須申報;

- 夫妻各自有應稅贈與行為時,應分別填寫贈與申報書,但可置於同一信封中寄出;

- 若贈與標的為夫妻共同持有,則贈與時視為夫妻各贈與標的物的一半價值,且夫妻雙方均須各別申報贈與;

- 申報贈與之義務人原則上為自然人,若為信託、遺產、合夥或公司進行贈與時,則該受益人、繼承人、合夥人或公司股東將被視為申報贈與之義務人並可能負擔贈與稅;

- 贈與人為贈與稅之納稅義務人,若贈與人未繳納贈與稅,在某些特定情況下,受贈人也可能有申報義務並繳納贈與稅;

- 若贈與人在申報前死亡,則遺囑執行人有申報之義務;

- 若當年度贈與之對象皆為合格的慈善單位(qualifying charities)則無須申報;若當年度贈與僅為「部分權益(partial interest)」轉讓或受贈對象當中,有不屬於合格的慈善單位者而必須申報時,則連同當年度贈與合格的慈善單位之部分仍須一併申報。

- 若贈與金額為醫療或是教育用途、且該金額直接付與醫療機構或是教育機構,則屬免稅贈與(Health, Education, Maintenance, and Support (HEMS) )。

以下是美國近幾年來的贈與稅及遺產稅的終身免稅額度整理:

依美國稅法規定,納稅義務人之贈與稅與遺產稅,是共用一個終身免稅額度,稱為「適用免稅額(Applicable Exclusion Amount)」。亦即,當發生贈與行為時,除可先扣除每年度的免稅額 19,000 美元,超過的部分,將使用納稅人的贈與稅與遺產稅合併計算之終身免稅額。

舉例而言,假設某位美國人從未使用過終身免稅額,2026 年發生一筆 300 萬美元之贈與,則該筆贈與將優先使用其終身免稅額,無須實際繳納任何贈與稅。

由於美國政府自 2000 年以後,針對遺贈稅的規定陸續進行多次的調整,因此提醒讀者每年度贈與時要記得與會計師確認當年度適用的免稅額是否有異動。

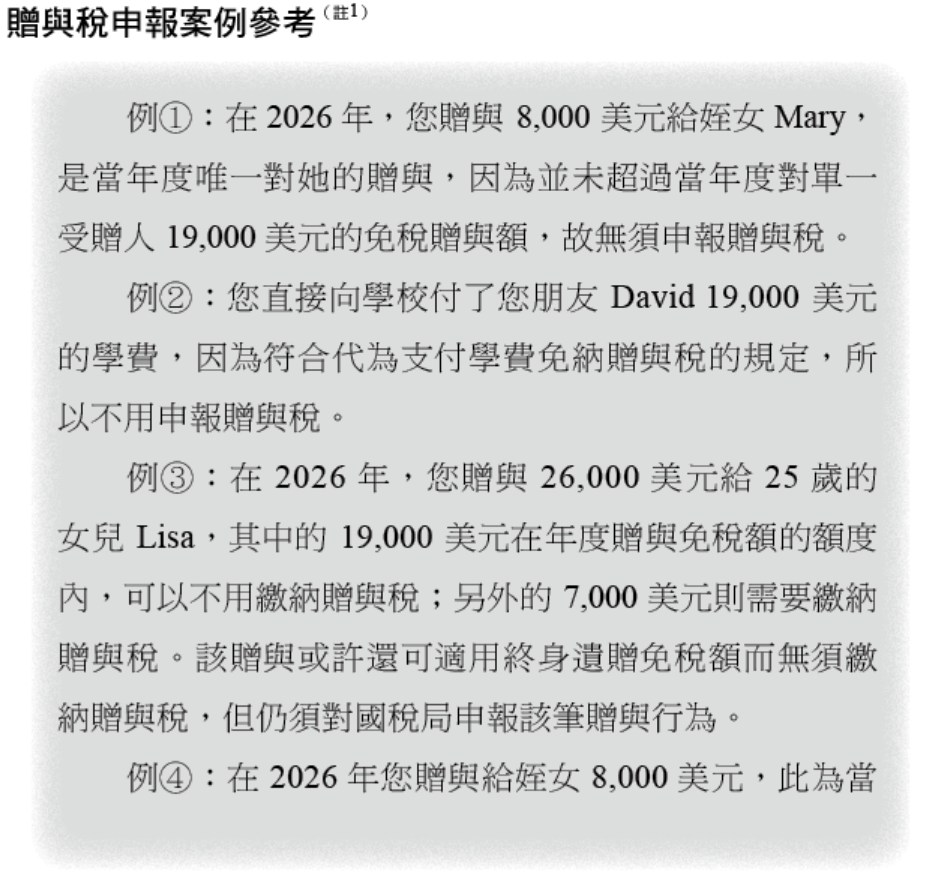

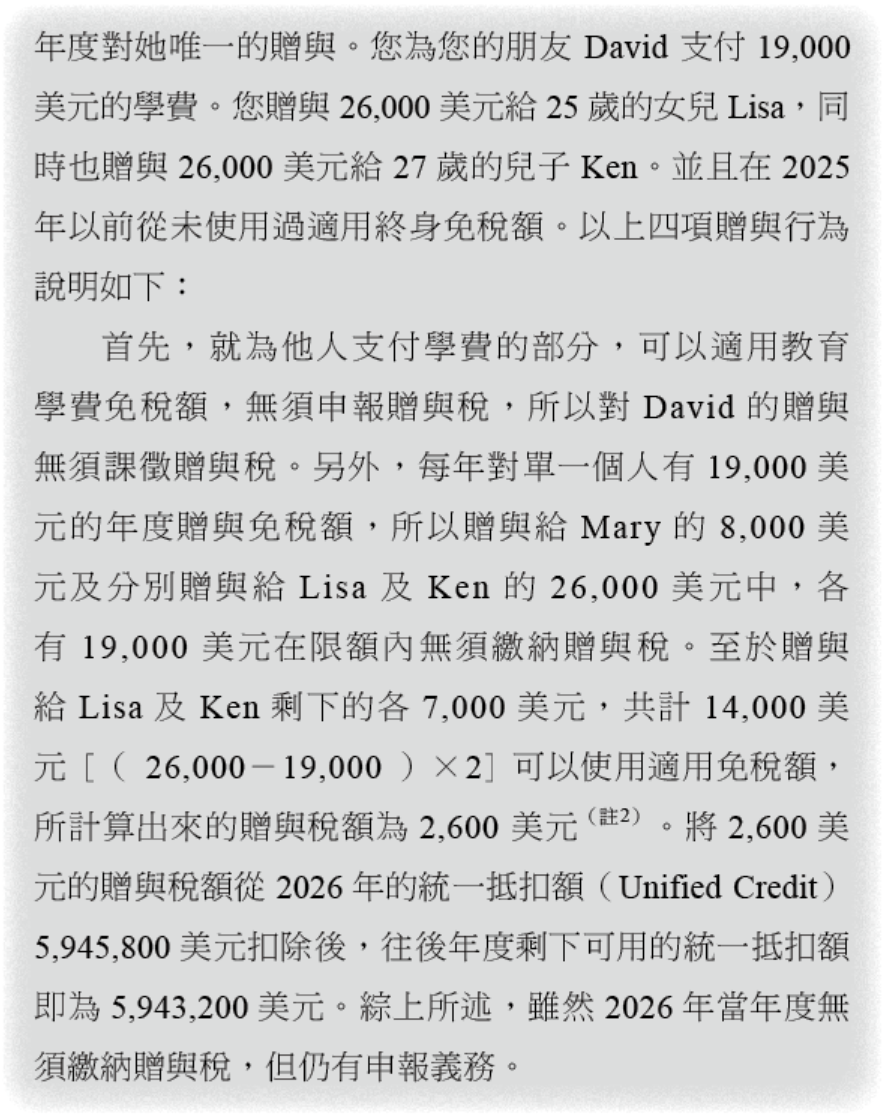

在美華人最常見之贈與型態,除不動產外,尚包括現金之直接贈與。實際案例可參考本文末的「贈與稅申報案例參考」。回到本案例,竇先生擬於 2026 年間贈與竇小弟的房子價值為 1,300 萬美元,假設竇先生從未用過終身遺贈抵稅額,那麼該年度贈與金額 1,300 萬美元,先扣除年度免稅額 19,000 美元後,剩餘應計入終身免稅額之金額為 12,981,000 美元。依據下表之贈與稅累進稅率計算,其對應之贈與稅額為:(12,981,000-1,000,000)×40% +345,800=5,138,200 美元,仍在遺贈稅抵稅額 5,541,800 美元額度內,也就是扣除贈與金額 12,981,000 美元後,還有 2,019,000 美元的額度可以使用,故不用繳交贈與稅金。

如果竇先生擔心在將房子贈與給竇小弟後,子女可能會隨意處分該不動產,實務上可透過保留一小部分產權(例如 10%)的方式,使子女無法單獨決定出售或處分房屋。另一種作法,竇先生也可以透過家族有限合夥制度(Family Limited Partnership,簡稱 FLP)來持有不動產,並於合夥契約中約定竇小弟沒有合夥制度的實際經營權,由竇先生管理 FLP 以控制房產不被隨意變賣(關於 FLP 在 Q31 另有說明)。此外,竇小弟透過贈與取得的房產,未來在出售時將以竇先生原始取得時之成本作為計算資本利得稅的基礎成本,而不會因贈與而調整為贈與時的市價。至於應選擇繼承或是贈與何者較為有利,或是否存在其他更能兼顧控制權與稅務效率的安排方式,以符合華人家庭將不動產移轉予子女的實務需求,會在下一章節會另外討論。

結語

美國稅法相關規定錯綜複雜,有時為了因應外在大環境的變化而朝令夕改亦偶有所聞,透過會計師等專業人士的協助,時時掌握稅法的脈動,有時能有意想不到的短期優惠措施可以利用。2000 年開始遺產贈與終身免稅額規定已確定為永久法案,只是每年相關規定金額可能有所異動調改。所以記得定期與會計師約時間,審視稅法之異動,才有機會在合法之稅務籌劃前提下,充分享有應有之免稅規劃方案。

註1:此案例資料源自 IRS 網站。

註2:(14,000-10,000) × 20% + 1,800 = 2,600(官方範例,適用 2025 年度)。