專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q12 甚麼是外國稅收抵免(Foreign Tax Credit)?外派人員該如何取得?

案例

上一案例中的顏先生誤認為自己是長期定居海外的外派人員,且應享有外國勞務所得抵免金額,因此認為只要收入未超過豁免額,就無須申報美國所得稅。但事實上,他仍必須先依規定申報美國稅表,並附上相關的抵免或豁免申請表格,才能合法享有外國勞務所得豁免或外國稅收抵免等稅務優惠。

顏先生進一步擔心,由於美國採全球課稅制度,他在海外的收入可能面臨「雙重課稅」問題。但其實美國採用此制度是為了要避免多國對同一筆收入產生雙重課稅,因此納稅人可主張「外國稅收抵免(Foreign Tax Credit)」來避免雙重課稅。

基於此,關鍵問題在於:所謂「外國稅收抵免(Foreign Tax Credit)」的身分認定及資格認定為何?而顏先生又該怎麼申報?

專家解析

「外國稅收抵免(Foreign Tax Credit)」的目的是減少雙重課稅的負擔,避免納稅人同一筆國外收入同時被美國與收入來源國課稅。但若納稅人已經使用「外國勞務所得抵免金額」以及「海外房屋豁免或扣除」,與這些收入相關的外國稅金不得再用於申請外國稅收抵免。若納稅人欲主張外國稅收抵免,就需要申報 1116 表(外國稅收抵免表格)。

「外國稅收抵免」的另一目的是降低納稅人在美國的應納稅額。抵免的計算方式基本上採取「一美元外國稅金可抵一美元美國稅金」的原則,但須符合規定資格。

此外,納稅義務人必須符合以下四項條件,才能取得外國稅收抵免:

在計算外國稅收抵免的時候,與所得稅表相同,需依收入性質分開計算。主要將收入分為兩大類:「被動所得(例如股息、利息、租金收入等)」與「一般所得(勞務所得)」。至於用甚麼方式來主張外國稅,有以下兩種方式,納稅人可在 1116 表上來勾選要選擇的計算基礎:

一、現金基礎(Cash Basis)

當年度實際支付的外國稅金,不論該稅金原本應計算的年度為何,都可計入外國稅收抵免。若稅金為外幣支付,需依繳納當日的匯率換算成美元;若為定期扣繳,則可使用年度平均匯率換算。

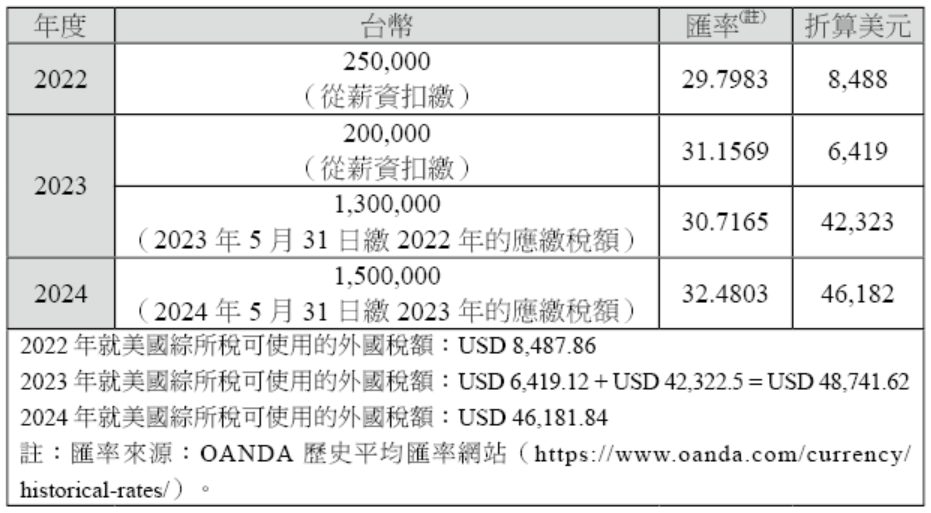

舉例來說,冉先生為美國公民,於 2022 及 2023 年外派到台灣工作。其薪資於 2022 年與 2023 年已被扣繳所得稅分別為 25 萬與 20 萬台幣,並於 2023 年 5 月及 2024 年 5 月分別繳納 2022 年及 2023 年的綜合所得稅 130 萬與 150 萬台幣。若冉先生採用現金基礎計算外國稅收抵免,則 2022 年和 2023 年可主張的外國稅收抵免額,依實際支付日期及匯率換算後,如下表計算:

二、應計基礎(Accrued Basis)

若採這個方式,不論當年度是否已被扣繳,均以整年度的國外總應納稅額為計算基礎。若稅金以外幣繳納,則以年度平均匯率換算成美元。換言之,冉先生必須在完成台灣綜合所得稅申報後,確定當年度實際應納稅額,才能用該數字作為可抵免的外國稅金。因為台灣稅務居民的薪資扣繳是由所得的 5% 及其他細項構成,實際已扣繳的外國稅額通常不高,因此採現金基礎計算時,可提前抵免的美國稅額相對偏低。

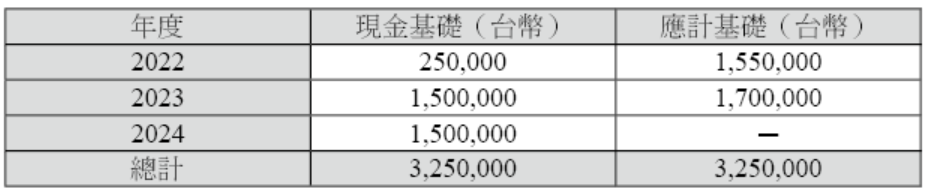

就冉先生的例子,如果分別使用兩種計算方式簡單試算來比較,以 2023 年為例,「現金基礎」:20 萬+130 萬=150 萬,但如果是「應計基礎」:20 萬+150 萬=170 萬,相比起來可提早認列扣抵的外國稅金額比較高。完整比較如下表:

換言之,台灣稅收的採計方式若使用「應計基礎」便可以提早抵用;「現金基礎」則會遞延抵用,而應該繳納以及可抵用的總金額並不會有所改變。例如,2024 年若冉先生已不再於台灣工作,那麼 2024 年繳納的稅金就必須回溯至 2023 年的稅表修正,退回之前已繳納的稅金。相較之下,採用「應計基礎」計算,不必回溯修正稅表,操作流程更單純、方便。

再回到原案例,假設 2023 年顏先生從薪資扣繳的所得稅共 15,000 美元,若採用現金基礎,可使用抵免的外國稅就僅有 15,000 美元。但若是採應計基礎來計算,他在台灣的綜合所得稅應納稅額為 31,500 美元,可以主張的外國稅額即為 31,500 美元。

若顏先生在 2023 年採現金基礎先申報 15,000 美元抵免,美國稅表上剩餘未抵免的 16,500 美元(31,500 − 15,000)則需於 2024 年繳納時,轉為當年度的現金基礎稅額使用。換言之,2023 年未使用完的海外稅金,需先依規定轉回至前期(2023 年及 2022 年的海外稅金)合併計算,剩餘部分才能結轉至 2024 年,並可能需要修改 2024 年的稅表才能使用。

若納稅義務人採用「現金基礎」,就只能在當年度申報外國稅收抵免或列舉扣除,無法自動延伸至其他年度。除非選擇「應計基礎」,並計入另一個稅務年度的總收入中。一旦選擇應計基礎作為計算標準,未來便不能夠再轉回現金基礎,除非獲得美國國稅局特別批准。

此外,若納稅義務人支付或累計合格的外國所得稅,當年度無法全額抵減,可依規將未抵減的稅金先回溯至前 1 年進行抵免,剩餘部分再結轉至未來 10 年內使用。若前期有因海外工作而繳納的所得稅,則必須先申請前期退稅,確定剩餘金額後,才可結轉至下一年度使用。

三、高稅率排除(High Tax Kickout,簡稱 HTKO)

所謂「高稅率排除」,是指當納稅義務人海外來源的被動所得(Passive Income),其實際適用的外國所得稅率,經計算後高於美國個人所得稅的最高邊際稅率時,即可能觸發此項規定。以 2025 年為例,美國個人所得稅的最高稅率為 37%。

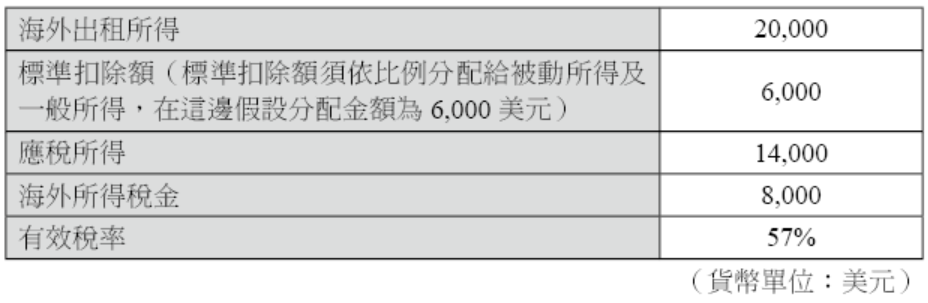

在此規定下,納稅義務人必須將該部分的海外稅金重新分配至「一般所得」來用於抵減該類別所得所產生的美國稅負。假設顏先生長期定居海外,並於 2025 年取得海外出租所得 2 萬美元,該筆所得在海外繳納的所得稅為 8,000 美元。就被動所得類別而言,該筆收入在美國原可抵免的外國稅金,依限制計算後,最多僅能使用 2,000 美元來抵減美國稅額。經計算可知,顏先生海外「被動所得」稅率為 57%,顏先生可以考慮將沒有使用到的稅金重新分配給「一般所得」,繼續用以抵減其一般所得所產生的美國稅負,但此情況對於台灣及中國的客戶可能在適用上比較難滿足美國稅局條件,適用與否建議先諮詢專業會計師。

結語

有些納稅義務人並不清楚自己符合申請「外國稅收抵免(Foreign Tax Credit)」的資格,因此未於申報時填寫 1116 表,將已繳納的外國所得稅納入抵免,結果反而承擔了不必要的雙重課稅風險。實務上,主要收入來源為海外,且該收入已於外國依法繳納所得稅的納稅義務人,原則上即可主張外國稅收抵免。若因不熟悉規定而未於當年度即時申請,亦不代表喪失權利,仍可請具跨境稅務經驗的會計師評估,透過更正或補申報方式,判斷是否符合退稅或補抵免的資格。

上一案例中的顏先生誤認為自己是長期定居海外的外派人員,且應享有外國勞務所得抵免金額,因此認為只要收入未超過豁免額,就無須申報美國所得稅。但事實上,他仍必須先依規定申報美國稅表,並附上相關的抵免或豁免申請表格,才能合法享有外國勞務所得豁免或外國稅收抵免等稅務優惠。

顏先生進一步擔心,由於美國採全球課稅制度,他在海外的收入可能面臨「雙重課稅」問題。但其實美國採用此制度是為了要避免多國對同一筆收入產生雙重課稅,因此納稅人可主張「外國稅收抵免(Foreign Tax Credit)」來避免雙重課稅。

基於此,關鍵問題在於:所謂「外國稅收抵免(Foreign Tax Credit)」的身分認定及資格認定為何?而顏先生又該怎麼申報?

專家解析

「外國稅收抵免(Foreign Tax Credit)」的目的是減少雙重課稅的負擔,避免納稅人同一筆國外收入同時被美國與收入來源國課稅。但若納稅人已經使用「外國勞務所得抵免金額」以及「海外房屋豁免或扣除」,與這些收入相關的外國稅金不得再用於申請外國稅收抵免。若納稅人欲主張外國稅收抵免,就需要申報 1116 表(外國稅收抵免表格)。

「外國稅收抵免」的另一目的是降低納稅人在美國的應納稅額。抵免的計算方式基本上採取「一美元外國稅金可抵一美元美國稅金」的原則,但須符合規定資格。

此外,納稅義務人必須符合以下四項條件,才能取得外國稅收抵免:

- 該收入已在服務地點所在國家依法課稅;

- 納稅人已實際支付或應計該外國稅金;

- 該稅必須為合法的外國稅項;

- 該稅必須為所得稅或性質相當於所得稅的稅額,例如薪資、股利或利息所課徵的稅。

- 退還的稅金;

- 已享受「外國勞務所得抵免額」與「海外房屋豁免或扣除」相關稅金;

- 只能作為列舉扣除的稅金;

- 與美國斷交或處於特殊制裁、戰亂的國家所繳納的稅金,例如北韓、利比亞等,無法取得美國抵免。

在計算外國稅收抵免的時候,與所得稅表相同,需依收入性質分開計算。主要將收入分為兩大類:「被動所得(例如股息、利息、租金收入等)」與「一般所得(勞務所得)」。至於用甚麼方式來主張外國稅,有以下兩種方式,納稅人可在 1116 表上來勾選要選擇的計算基礎:

一、現金基礎(Cash Basis)

當年度實際支付的外國稅金,不論該稅金原本應計算的年度為何,都可計入外國稅收抵免。若稅金為外幣支付,需依繳納當日的匯率換算成美元;若為定期扣繳,則可使用年度平均匯率換算。

舉例來說,冉先生為美國公民,於 2022 及 2023 年外派到台灣工作。其薪資於 2022 年與 2023 年已被扣繳所得稅分別為 25 萬與 20 萬台幣,並於 2023 年 5 月及 2024 年 5 月分別繳納 2022 年及 2023 年的綜合所得稅 130 萬與 150 萬台幣。若冉先生採用現金基礎計算外國稅收抵免,則 2022 年和 2023 年可主張的外國稅收抵免額,依實際支付日期及匯率換算後,如下表計算:

二、應計基礎(Accrued Basis)

若採這個方式,不論當年度是否已被扣繳,均以整年度的國外總應納稅額為計算基礎。若稅金以外幣繳納,則以年度平均匯率換算成美元。換言之,冉先生必須在完成台灣綜合所得稅申報後,確定當年度實際應納稅額,才能用該數字作為可抵免的外國稅金。因為台灣稅務居民的薪資扣繳是由所得的 5% 及其他細項構成,實際已扣繳的外國稅額通常不高,因此採現金基礎計算時,可提前抵免的美國稅額相對偏低。

就冉先生的例子,如果分別使用兩種計算方式簡單試算來比較,以 2023 年為例,「現金基礎」:20 萬+130 萬=150 萬,但如果是「應計基礎」:20 萬+150 萬=170 萬,相比起來可提早認列扣抵的外國稅金額比較高。完整比較如下表:

換言之,台灣稅收的採計方式若使用「應計基礎」便可以提早抵用;「現金基礎」則會遞延抵用,而應該繳納以及可抵用的總金額並不會有所改變。例如,2024 年若冉先生已不再於台灣工作,那麼 2024 年繳納的稅金就必須回溯至 2023 年的稅表修正,退回之前已繳納的稅金。相較之下,採用「應計基礎」計算,不必回溯修正稅表,操作流程更單純、方便。

再回到原案例,假設 2023 年顏先生從薪資扣繳的所得稅共 15,000 美元,若採用現金基礎,可使用抵免的外國稅就僅有 15,000 美元。但若是採應計基礎來計算,他在台灣的綜合所得稅應納稅額為 31,500 美元,可以主張的外國稅額即為 31,500 美元。

若顏先生在 2023 年採現金基礎先申報 15,000 美元抵免,美國稅表上剩餘未抵免的 16,500 美元(31,500 − 15,000)則需於 2024 年繳納時,轉為當年度的現金基礎稅額使用。換言之,2023 年未使用完的海外稅金,需先依規定轉回至前期(2023 年及 2022 年的海外稅金)合併計算,剩餘部分才能結轉至 2024 年,並可能需要修改 2024 年的稅表才能使用。

若納稅義務人採用「現金基礎」,就只能在當年度申報外國稅收抵免或列舉扣除,無法自動延伸至其他年度。除非選擇「應計基礎」,並計入另一個稅務年度的總收入中。一旦選擇應計基礎作為計算標準,未來便不能夠再轉回現金基礎,除非獲得美國國稅局特別批准。

此外,若納稅義務人支付或累計合格的外國所得稅,當年度無法全額抵減,可依規將未抵減的稅金先回溯至前 1 年進行抵免,剩餘部分再結轉至未來 10 年內使用。若前期有因海外工作而繳納的所得稅,則必須先申請前期退稅,確定剩餘金額後,才可結轉至下一年度使用。

三、高稅率排除(High Tax Kickout,簡稱 HTKO)

所謂「高稅率排除」,是指當納稅義務人海外來源的被動所得(Passive Income),其實際適用的外國所得稅率,經計算後高於美國個人所得稅的最高邊際稅率時,即可能觸發此項規定。以 2025 年為例,美國個人所得稅的最高稅率為 37%。

在此規定下,納稅義務人必須將該部分的海外稅金重新分配至「一般所得」來用於抵減該類別所得所產生的美國稅負。假設顏先生長期定居海外,並於 2025 年取得海外出租所得 2 萬美元,該筆所得在海外繳納的所得稅為 8,000 美元。就被動所得類別而言,該筆收入在美國原可抵免的外國稅金,依限制計算後,最多僅能使用 2,000 美元來抵減美國稅額。經計算可知,顏先生海外「被動所得」稅率為 57%,顏先生可以考慮將沒有使用到的稅金重新分配給「一般所得」,繼續用以抵減其一般所得所產生的美國稅負,但此情況對於台灣及中國的客戶可能在適用上比較難滿足美國稅局條件,適用與否建議先諮詢專業會計師。

結語

有些納稅義務人並不清楚自己符合申請「外國稅收抵免(Foreign Tax Credit)」的資格,因此未於申報時填寫 1116 表,將已繳納的外國所得稅納入抵免,結果反而承擔了不必要的雙重課稅風險。實務上,主要收入來源為海外,且該收入已於外國依法繳納所得稅的納稅義務人,原則上即可主張外國稅收抵免。若因不熟悉規定而未於當年度即時申請,亦不代表喪失權利,仍可請具跨境稅務經驗的會計師評估,透過更正或補申報方式,判斷是否符合退稅或補抵免的資格。