專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q11 甚麼是「外國勞務所得抵免額」?外派到海外的美籍納稅義務人需要申報美國稅嗎?

案例

顏先生為美國公民,任職於美國一家知名科技公司,因工作表現優異而被公司外派至台灣工作。外派前,顏先生已了解,赴海外工作可適用多項美國稅務優惠,包括外國勞務所得豁免額(Foreign Earned Income Exclusion)、海外房屋豁免或扣除(Foreign Housing Exclusion and Deduction),以及外國所得稅抵免(Foreign Tax Credit)。

然而,顏先生誤以為,在將薪資所得扣除上述豁免與扣除額後,即不再產生應稅所得,加上其已於台灣繳納所得稅,便認定不會再有美國應納稅額。因此,自搬遷至台灣後,顏先生便未再辦理美國個人所得稅申報。直到近日,顏先生與同樣居住於台灣的美國友人交流後,才得知即使身在海外,仍可能負有美國所得稅申報義務。對此,顏先生不禁疑惑:在其目前的情況下,是否仍須向美國申報所得稅?

專家解析

對於長期常駐海外的外派人員而言,這是一個常見、卻也容易誤解的問題。不少符合外國勞務所得豁免額資格的納稅人,誤以為只要收入未超過豁免額度,就不需要申報美國所得稅。事實上,即便最終無須繳稅,仍必須依規定完成正常的報稅程序,才能合法享有相關的稅務優惠。

依規定,只要納稅人一年內的所得超過標準扣除額,即負有申報義務(2025 年個人為 15,000 美元)。對於夫妻分開申報的義務人,無論是否需要納稅,全年收入只要超過 5 美元就必須向國稅局申報。在本案例中,雖然顏先生扣掉外國勞務所得抵免額或再加上海外房屋豁免額和外國稅收抵免額,最終不需繳納任何美國所得稅,但這並不代表他可以免除報稅義務。

若要主張外國勞務所得豁免額,顏先生每年申報美國個人所得稅時,必須隨同 1040 表填報 2555 表,以申請相關豁免;至於外國稅收抵免,則須透過 1116 表申報。

納稅人若欲適用外國勞務所得抵免額,須符合以下三項條件:

首先,兩種居住測試條件之一為「真實住所測試(Bona Fide Residence Test)」。欲符合此一測試,除納稅住所須設於美國以外,尚須同時符合以下條件:

另一項測試為「實際居住測試(Physical Presence Test)」,欲通過此一測試,須符合下列要件:

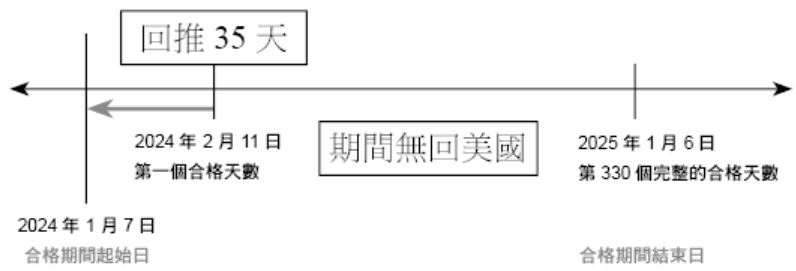

範例一:郝先生(美國公民)和他的家人在 2024 年 2 月 10 日抵達日本開始為期 3 年的外派工作,並符合住滿完整的 2025年稅務年度,也就是說他一直居住在日本從 2025 年 1 月 1 日到 2025 年 12 月 31 日,即使中間曾經回美國探親或工作。

如要符合「實際居住測試(Physical Presence Test)」以郝先生的例子來看,他在 2024 年 2 月 10 日抵達日本,之後須連續 12 個月都沒有進入美國或是只停留短暫天數(總計 35 天以內)。這時候,他可以將 2 月 11 日往前回推 35 天,從 1 月 7 日開始計算連續的 12 個月,所以適用豁免額的合格天數比例就會變成 359/365 天。

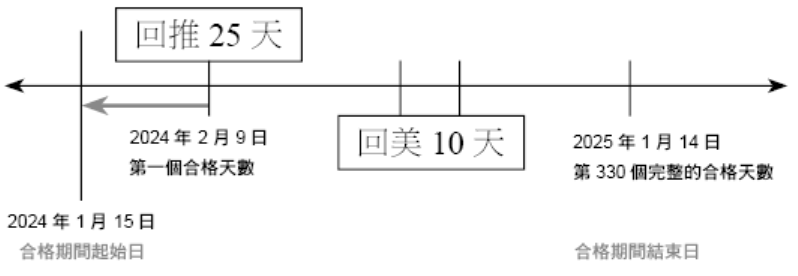

範例二:白小姐(美國永久居民)在 2024 年 2 月 8 日抵達香港開始外派工作,從第一個海外合格天(2024 年 2 月 9 日)的外派期間內有回美國 10 天,那適用「實際居住測試(Physical Presence Test)」的話,甚麼時候才是最早的合格起始日呢?

回美國已經佔掉 10 天額度,所以最多只能回推 25 天到 1 月 15 日,便可適用豁免額的合格天數比例是 351/365 天。

假如不符合「外國勞務所得抵免額」的時間規定,則可向國稅局遞交 2350 表申請特別延期直到確定符合資格後 30 天內申報稅表。先前已經了解居住測試的定義,現在需要了解甚麼是國外勞務收入?

勞務收入的範圍包括:

國外勞務收入的定義為:

這裡針對第二點特別說明:判斷一筆勞務收入是否屬於國外勞務收入,關鍵在於勞務服務實際提供的地點,其他因素原則上均不影響其性質。無論雇主是否為美國公司、薪資是否由美國境內的銀行匯出,或款項是否匯入美國的銀行帳戶,皆不影響勞務收入來源的判定。舉例而言,A 先生為美國公民,其雇主為一家設立於加州的美國公司並受聘為該公司員工。隔年,公司開立 W-2 薪資稅單,且薪資由公司在加州的銀行帳戶直接匯入 A 先生在加州的美國銀行帳戶。儘管雇主和匯款銀行都位於美國境內,只要 A 先生實際提供勞務的地點是在海外(例如台灣),該筆所得仍屬於海外來源的勞務收入。若其同時符合前述兩種居住測試條件之一,即可適用外國勞務所得豁免額。

此外,尚須特別提醒以下幾點實務上常見的誤解:第一,外國勞務所得豁免額僅適用於聯邦所得稅,並不適用於州稅。部分州與聯邦相同,採全球所得課稅制度,因而可能出現聯邦層級不課稅,但州政府仍就該筆勞務所得課稅的情形。第二,非屬勞務性質的所得並不適用外國勞務所得豁免額。以本案例中的顏先生為例,其居住於台灣期間,可能產生當地的利息收入或其他投資性收益,例如租金或股利等,此類所得均不得以外國勞務所得豁免額予以減除,實務上須特別留意,以免誤用而產生補稅與罰則風險。

海外房屋豁免

所謂的海外房屋豁免,僅適用於已符合並主張外國勞務所得豁免額的納稅人,並非所有海外居住者皆可單獨適用。其立法精神在於,考量許多國家或城市的住房成本,往往高於美國境內相當水準的住宅,因此允許納稅人就合理的海外住房費用,進一步減輕其應稅所得。不過,僅限於合理且必要的住房支出,方可納入計算。

一般而言,合格的房屋費用包括:

此外,鑑於全球各地住房水準與租金差異甚大,美國國稅局針對不同國家與城市,分別訂定可適用的住房費用扣減上限,納稅人可依官方表格(註)查詢。實務上,實際發生的住房費用,須先與該城市所訂的最高限額比較,並取兩者中較低者作為計算基礎;在此基礎上,尚須再扣除一般美國住房的平均費用。該平均費用通常以外國勞務所得豁免額的 30% 作為計算標準,扣除後的餘額,方為可適用的海外房屋豁免額。

註:可由 IRS 提供的 2555 表其申報說明中查詢:https://www.irs.gov/pub/irs-dft/i2555--dft.pdf。

下列表格節錄與華人納稅人最為密切的 3 個國家之住房費用上限,供讀者參考(以 2024 年為例)。

結語

僅憑在海外地區工作或居住超過 1 年,仍不足以取得海外居民資格。納稅人必須將當地視為主要居住地,並繳納當地稅款。在符合上述條件的情況下,納稅人可填寫 2555 表(Form 2555 Foreign Earned Income)向 IRS 申報,由 IRS 判定是否符合資格。大多數情況下,納稅人皆可符合資格。

值得注意的是,使用外國所得豁免額可能會使總所得增加,進而提高在美國的所得稅率。切勿誤以為可以將國外所得直接排除在稅表之外而不計入,此舉可能造成少報美國應納稅額,務必謹慎。

顏先生為美國公民,任職於美國一家知名科技公司,因工作表現優異而被公司外派至台灣工作。外派前,顏先生已了解,赴海外工作可適用多項美國稅務優惠,包括外國勞務所得豁免額(Foreign Earned Income Exclusion)、海外房屋豁免或扣除(Foreign Housing Exclusion and Deduction),以及外國所得稅抵免(Foreign Tax Credit)。

然而,顏先生誤以為,在將薪資所得扣除上述豁免與扣除額後,即不再產生應稅所得,加上其已於台灣繳納所得稅,便認定不會再有美國應納稅額。因此,自搬遷至台灣後,顏先生便未再辦理美國個人所得稅申報。直到近日,顏先生與同樣居住於台灣的美國友人交流後,才得知即使身在海外,仍可能負有美國所得稅申報義務。對此,顏先生不禁疑惑:在其目前的情況下,是否仍須向美國申報所得稅?

專家解析

對於長期常駐海外的外派人員而言,這是一個常見、卻也容易誤解的問題。不少符合外國勞務所得豁免額資格的納稅人,誤以為只要收入未超過豁免額度,就不需要申報美國所得稅。事實上,即便最終無須繳稅,仍必須依規定完成正常的報稅程序,才能合法享有相關的稅務優惠。

依規定,只要納稅人一年內的所得超過標準扣除額,即負有申報義務(2025 年個人為 15,000 美元)。對於夫妻分開申報的義務人,無論是否需要納稅,全年收入只要超過 5 美元就必須向國稅局申報。在本案例中,雖然顏先生扣掉外國勞務所得抵免額或再加上海外房屋豁免額和外國稅收抵免額,最終不需繳納任何美國所得稅,但這並不代表他可以免除報稅義務。

若要主張外國勞務所得豁免額,顏先生每年申報美國個人所得稅時,必須隨同 1040 表填報 2555 表,以申請相關豁免;至於外國稅收抵免,則須透過 1116 表申報。

納稅人若欲適用外國勞務所得抵免額,須符合以下三項條件:

- 在美國以外有納稅住所;

- 在美國以外取得就業工資收入或自營業收入;

- 符合兩種居住測試條件「實際居住測試(Physical Presence Test)」或「真實住所測試(Bona Fide Residence Test)」之一。

首先,兩種居住測試條件之一為「真實住所測試(Bona Fide Residence Test)」。欲符合此一測試,除納稅住所須設於美國以外,尚須同時符合以下條件:

- 納稅人必須是美國公民;

- 納稅人在整個稅務年度(自 1 月 1 日至 12 月 31 日)期間,均為外國居民;

- 在該期間內,即使短暫返回美國或前往美國屬地,通常亦不影響其符合真實住所測試的資格。

另一項測試為「實際居住測試(Physical Presence Test)」,欲通過此一測試,須符合下列要件:

- 個人必須是美國公民或美國永久居民(俗稱「持有綠卡者」);

- 個人的納稅住所必須設於美國以外;

- 個人在任一連續的 12 個月內,至少有 330 天實際身處於美國以外的地區。所謂「連續的 12 個月」不必是同一個稅務年度;此外,「完整的 1 天」是指午夜 12 點起算,連續滿 24 小時,因此離開美國和返回美國當天並,原則上均不列入計算。

範例一:郝先生(美國公民)和他的家人在 2024 年 2 月 10 日抵達日本開始為期 3 年的外派工作,並符合住滿完整的 2025年稅務年度,也就是說他一直居住在日本從 2025 年 1 月 1 日到 2025 年 12 月 31 日,即使中間曾經回美國探親或工作。

如要符合「實際居住測試(Physical Presence Test)」以郝先生的例子來看,他在 2024 年 2 月 10 日抵達日本,之後須連續 12 個月都沒有進入美國或是只停留短暫天數(總計 35 天以內)。這時候,他可以將 2 月 11 日往前回推 35 天,從 1 月 7 日開始計算連續的 12 個月,所以適用豁免額的合格天數比例就會變成 359/365 天。

範例二:白小姐(美國永久居民)在 2024 年 2 月 8 日抵達香港開始外派工作,從第一個海外合格天(2024 年 2 月 9 日)的外派期間內有回美國 10 天,那適用「實際居住測試(Physical Presence Test)」的話,甚麼時候才是最早的合格起始日呢?

回美國已經佔掉 10 天額度,所以最多只能回推 25 天到 1 月 15 日,便可適用豁免額的合格天數比例是 351/365 天。

假如不符合「外國勞務所得抵免額」的時間規定,則可向國稅局遞交 2350 表申請特別延期直到確定符合資格後 30 天內申報稅表。先前已經了解居住測試的定義,現在需要了解甚麼是國外勞務收入?

勞務收入的範圍包括:

- 工資、薪金、專業服務費用,以及其他因提供個人實際勞務而取得的各項報酬。

- 除現金報酬外,以任何形式支付、且具有公平市場價值的非現金報酬,例如提供公司車輛或住房供個人使用等。

國外勞務收入的定義為:

- 納稅人於美國以外至少設有一處納稅住所,且其所取得的薪水、薪金或其他報酬,是因在海外提供個人勞務服務而產生。

- 勞務收入的來源是以「勞務實際提供地點」作為判斷標準,而非以薪資領取或匯款地點作為判定依據。

這裡針對第二點特別說明:判斷一筆勞務收入是否屬於國外勞務收入,關鍵在於勞務服務實際提供的地點,其他因素原則上均不影響其性質。無論雇主是否為美國公司、薪資是否由美國境內的銀行匯出,或款項是否匯入美國的銀行帳戶,皆不影響勞務收入來源的判定。舉例而言,A 先生為美國公民,其雇主為一家設立於加州的美國公司並受聘為該公司員工。隔年,公司開立 W-2 薪資稅單,且薪資由公司在加州的銀行帳戶直接匯入 A 先生在加州的美國銀行帳戶。儘管雇主和匯款銀行都位於美國境內,只要 A 先生實際提供勞務的地點是在海外(例如台灣),該筆所得仍屬於海外來源的勞務收入。若其同時符合前述兩種居住測試條件之一,即可適用外國勞務所得豁免額。

此外,尚須特別提醒以下幾點實務上常見的誤解:第一,外國勞務所得豁免額僅適用於聯邦所得稅,並不適用於州稅。部分州與聯邦相同,採全球所得課稅制度,因而可能出現聯邦層級不課稅,但州政府仍就該筆勞務所得課稅的情形。第二,非屬勞務性質的所得並不適用外國勞務所得豁免額。以本案例中的顏先生為例,其居住於台灣期間,可能產生當地的利息收入或其他投資性收益,例如租金或股利等,此類所得均不得以外國勞務所得豁免額予以減除,實務上須特別留意,以免誤用而產生補稅與罰則風險。

海外房屋豁免

所謂的海外房屋豁免,僅適用於已符合並主張外國勞務所得豁免額的納稅人,並非所有海外居住者皆可單獨適用。其立法精神在於,考量許多國家或城市的住房成本,往往高於美國境內相當水準的住宅,因此允許納稅人就合理的海外住房費用,進一步減輕其應稅所得。不過,僅限於合理且必要的住房支出,方可納入計算。

一般而言,合格的房屋費用包括:

- 房屋或公寓的租賃費用(包括地租);

- 由雇主提供住房時,其住房的公平市價租金;

- 水費、電費及瓦斯費(不包含電話費與有線電視費);

- 一般性居家修理費用(不包括屬於資本性支出的項目);

- 不動產及個人財產保險費(不含汽車保險);

- 家具及家用配件的租用費用;

- 租賃住宅所需的停車費;

- 因搬遷或過渡期間所產生的臨時住宿費用;

- 租屋仲介服務費;

- 不可退還的保證金。

此外,鑑於全球各地住房水準與租金差異甚大,美國國稅局針對不同國家與城市,分別訂定可適用的住房費用扣減上限,納稅人可依官方表格(註)查詢。實務上,實際發生的住房費用,須先與該城市所訂的最高限額比較,並取兩者中較低者作為計算基礎;在此基礎上,尚須再扣除一般美國住房的平均費用。該平均費用通常以外國勞務所得豁免額的 30% 作為計算標準,扣除後的餘額,方為可適用的海外房屋豁免額。

註:可由 IRS 提供的 2555 表其申報說明中查詢:https://www.irs.gov/pub/irs-dft/i2555--dft.pdf。

下列表格節錄與華人納稅人最為密切的 3 個國家之住房費用上限,供讀者參考(以 2024 年為例)。

結語

僅憑在海外地區工作或居住超過 1 年,仍不足以取得海外居民資格。納稅人必須將當地視為主要居住地,並繳納當地稅款。在符合上述條件的情況下,納稅人可填寫 2555 表(Form 2555 Foreign Earned Income)向 IRS 申報,由 IRS 判定是否符合資格。大多數情況下,納稅人皆可符合資格。

值得注意的是,使用外國所得豁免額可能會使總所得增加,進而提高在美國的所得稅率。切勿誤以為可以將國外所得直接排除在稅表之外而不計入,此舉可能造成少報美國應納稅額,務必謹慎。