專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q10 來不及申報1040表,可否申請延期?如何申請?

案例

許先生為美國公民,因公司外派而在上海工作將近一年。由於工作繁忙,他錯過了2026年4月15日對2025年個人稅務申報的截止日,亦未如期繳納應納稅款。眼看6月15日的自動延期申報截止日即將到來,許先生對自身情況感到相當困惑:像他這樣長期派駐海外的美國公民,是否仍應趕在6月15日前完成2025年度的報稅?若無法於該日期前完成申報,是否會產生相關罰款?此外,是否仍可進一步申請延期申報?若可以,又應填寫哪些表格或檢附哪些文件?

專家解析

首先,我們要釐清美國個人所得稅的申報截止日期—— 每年的 4 月 15 日、6 月 15 日及 10 月 15 日,三者的差異如下:一般來說,個人所得稅年度原則上採曆年制(即 1 月 1 日~12 月 31 日),每年的 4 月 15 日即為前一年度個人所得稅申報的截止日。所謂「延期」僅指申報時間延後,並不等同於繳稅時間,納稅義務人仍需於 4 月 15 日前繳清應納稅款。

若納稅人如許先生一般,在美國境外居住與工作,且申報截止日當天確實人在境外,其申報期限可自動延長至 6 月 15 日。此項延期不需事先申請,但需在之後提交的 1040 表(個人所得稅申報表)稅表上方標註 Taxpayer Aboard 字樣。

至於另一個延期申報期限 10 月 15 日,適用於納稅人希望再延長申報期限,可在原申報截止日前(4 月 15 日或 6 月 15 日)主動提出延期申請,填寫 4868 表(美國個人所得稅延期申報表),可延長申報至最長 6 個月。一般來說,一旦過了原申報截止日,便無法再提出延期。

不過,對於像許先生這樣在 6 月 15 日前發現無法完成申報、且居住於美國境外的情形,仍可透過 4868 表申請延期。經向美國國稅局國際辦公室確認,若納稅人居住於美國境外,且於 6 月 15 日前仍無法完成申報,並非單純因作業延誤,而是尚未符合境外所得扣除(2555 表)所要求的居住天數條件,則可透過填寫 2350 表申請所謂的「特殊情況延期」。2350 表供居住於美國境外的人士申請延期申報使用,但此表僅適用於需要申報 2555 表(境外所得扣除額申報表)的納稅人。因此,對於想利用境外所得扣除額的美國海外人士,仍需額外確認其是否符合海外實質居住測試的條件。因此,2350 表不適用於所有海外美國人,而僅限於確實需要申報 2555 表,且尚待累積居住天數的情形。

部分納稅人誤以為,若未收到美國雇主 W-2 表就不需申報。此一觀念並不正確,不論是否收到 W-2 表,納稅人仍應於法定申報截止日前(通常為 4 月 15 日),完成申報或提出延期申請。若未在報稅截止日前收到 W-2 表,可改填 4852 表(W-2 工資與預扣稅額之代用說明表),盡可能合理估算其收入與預扣稅額,並隨同個人所得稅申報表一併提交。惟由於提供的資料仍需日後與正式 W-2 表進行核對,若涉及退稅,退稅時程往往會受到影響而延後。基於上述不確定性,建議先以 4868 申請申報延期,並於 4 月 15 日前預繳應納稅款,待資料齊全後完成申報。

未如期申報或繳稅,可能產生下列稅務後果:

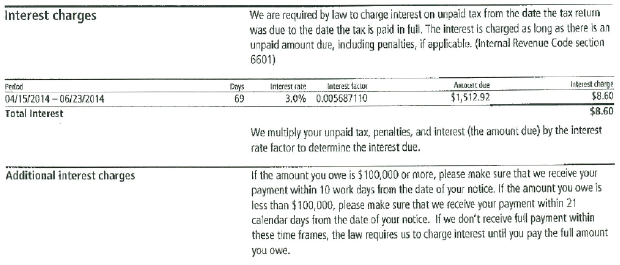

一、利息:需特別注意,延期申報並不等於延期繳稅。若預期申報後仍有應納稅額,建議納稅人於 4 月 15 前先行繳納估計稅款。即使已申請延期申報,對於未繳清的稅款,美國國稅局仍會按日計算利息,目前適用的年利率約為 7~8%。

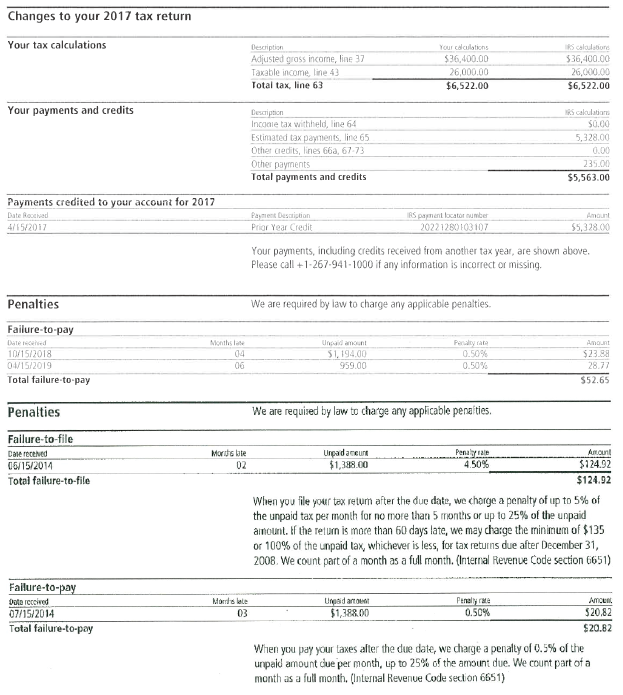

二、未如期申報之處罰:若納稅人於申報截止日後(包括正常截止日 4 月 15 日及延期截止日 6 月 15 日或 10 月15 日)仍未完成申報,可能被處以每月按未繳稅款 5% 計算的罰款,最高累計至未繳稅款的 25%。若屬故意不報,罰款將加重為每月按未繳稅款 15% 計算,最高可達 75%。若如此案例中的許先生超過申報截止日 60 天後才申報,則適用最低罰款規定,其罰款金額將依相關法規,按「法定最低金額」或「未繳稅款總額」兩者中較小者計算(詳見下表)。

三、未如期繳納稅款的處罰:若納稅人未於規定期限內繳納稅款,將可能被課徵遲繳稅款罰款。該罰款按未繳稅額的每月 0.5% 計算,累計上限為未繳稅額的 25%。

在同一月份內,如同時發生未如期申報罰款(例如 5%),與未如期繳納稅款罰款(例如 0.5%),未如期納稅的罰款可從未如期申報的罰款中扣除(例如 5 – 0.5%)。假設許先生過去從未申報任何年度的 1040 表,並於 2026 年遭稽核發現歷年欠稅共 526 萬美元,其罰款計算如下:未如期申報 1040 表,每個月按未繳稅款 5% 計算,上限為未繳稅款的 25%,因此未申報罰金為 526×25% = 131.5 萬美元;未如期繳納稅金罰款為每個月按未繳稅款 0.5% 計算,罰款上限為未繳稅款 25%,故未納稅罰款為 526×25% = 131.5 萬美元;惟其罰則不得重複實施於同一月份中,因此需扣除前 5 個月份中的未繳稅罰款:526×0.5%×5 = 13.5 萬美元;最後得出許先生最多可能接受罰款為 131.5+131.5-13.5 = 249.5 萬美元。另外,欠稅部分尚需加計 7~8% 之利息。

美國國稅局多以信件方式寄送通知,由於國際信件送達時間往往較長,常出現收到通知時已逾回覆期限。因此一般在計算稅金時,通常建議先預加上利息與罰金,屆時即便多繳的金額也會由國稅局退回,以避免增加與國稅局往來信件的困擾。

下表為 IRS 所提供的原文通知函作為算式範例以供參考:

四、未申報案件:假設許先生最終未申報美國所得稅,美國國稅局將如何處理?若調查到未申報案件,美國國稅局將主動幫納稅人計算應申報稅款,但是所有原本可以享受的抵扣、免稅額,往往無法一併適用。之後,美國國稅局將直接寄發稅單,載明應補繳之稅額、相關罰款及累計利息。

不僅如此,若美國國稅局調查出此項欠稅屬於詐欺行為,納稅人可能再負擔高達未納稅額的 75% 的詐欺罰款。至於刑責部分,依情節輕重可能面臨 25 萬美元的罰款或達 5 年有期徒刑,或兩者併罰。

但是一般來說,美國國稅局在進行刑事調查前會給納稅人補救的機會,納稅人可藉此機會進行補報或補繳未繳納稅款。

結語

只要納稅人在正常納稅截止日(每年 4 月 15 日)之前繳納實際應納稅金,且在申報截止日前如期申報所得稅表,則不會面臨任何罰款及加計利息,故納稅義務人應特別注意相關申報期限。

許先生為美國公民,因公司外派而在上海工作將近一年。由於工作繁忙,他錯過了2026年4月15日對2025年個人稅務申報的截止日,亦未如期繳納應納稅款。眼看6月15日的自動延期申報截止日即將到來,許先生對自身情況感到相當困惑:像他這樣長期派駐海外的美國公民,是否仍應趕在6月15日前完成2025年度的報稅?若無法於該日期前完成申報,是否會產生相關罰款?此外,是否仍可進一步申請延期申報?若可以,又應填寫哪些表格或檢附哪些文件?

專家解析

首先,我們要釐清美國個人所得稅的申報截止日期—— 每年的 4 月 15 日、6 月 15 日及 10 月 15 日,三者的差異如下:一般來說,個人所得稅年度原則上採曆年制(即 1 月 1 日~12 月 31 日),每年的 4 月 15 日即為前一年度個人所得稅申報的截止日。所謂「延期」僅指申報時間延後,並不等同於繳稅時間,納稅義務人仍需於 4 月 15 日前繳清應納稅款。

若納稅人如許先生一般,在美國境外居住與工作,且申報截止日當天確實人在境外,其申報期限可自動延長至 6 月 15 日。此項延期不需事先申請,但需在之後提交的 1040 表(個人所得稅申報表)稅表上方標註 Taxpayer Aboard 字樣。

至於另一個延期申報期限 10 月 15 日,適用於納稅人希望再延長申報期限,可在原申報截止日前(4 月 15 日或 6 月 15 日)主動提出延期申請,填寫 4868 表(美國個人所得稅延期申報表),可延長申報至最長 6 個月。一般來說,一旦過了原申報截止日,便無法再提出延期。

不過,對於像許先生這樣在 6 月 15 日前發現無法完成申報、且居住於美國境外的情形,仍可透過 4868 表申請延期。經向美國國稅局國際辦公室確認,若納稅人居住於美國境外,且於 6 月 15 日前仍無法完成申報,並非單純因作業延誤,而是尚未符合境外所得扣除(2555 表)所要求的居住天數條件,則可透過填寫 2350 表申請所謂的「特殊情況延期」。2350 表供居住於美國境外的人士申請延期申報使用,但此表僅適用於需要申報 2555 表(境外所得扣除額申報表)的納稅人。因此,對於想利用境外所得扣除額的美國海外人士,仍需額外確認其是否符合海外實質居住測試的條件。因此,2350 表不適用於所有海外美國人,而僅限於確實需要申報 2555 表,且尚待累積居住天數的情形。

部分納稅人誤以為,若未收到美國雇主 W-2 表就不需申報。此一觀念並不正確,不論是否收到 W-2 表,納稅人仍應於法定申報截止日前(通常為 4 月 15 日),完成申報或提出延期申請。若未在報稅截止日前收到 W-2 表,可改填 4852 表(W-2 工資與預扣稅額之代用說明表),盡可能合理估算其收入與預扣稅額,並隨同個人所得稅申報表一併提交。惟由於提供的資料仍需日後與正式 W-2 表進行核對,若涉及退稅,退稅時程往往會受到影響而延後。基於上述不確定性,建議先以 4868 申請申報延期,並於 4 月 15 日前預繳應納稅款,待資料齊全後完成申報。

未如期申報或繳稅,可能產生下列稅務後果:

一、利息:需特別注意,延期申報並不等於延期繳稅。若預期申報後仍有應納稅額,建議納稅人於 4 月 15 前先行繳納估計稅款。即使已申請延期申報,對於未繳清的稅款,美國國稅局仍會按日計算利息,目前適用的年利率約為 7~8%。

二、未如期申報之處罰:若納稅人於申報截止日後(包括正常截止日 4 月 15 日及延期截止日 6 月 15 日或 10 月15 日)仍未完成申報,可能被處以每月按未繳稅款 5% 計算的罰款,最高累計至未繳稅款的 25%。若屬故意不報,罰款將加重為每月按未繳稅款 15% 計算,最高可達 75%。若如此案例中的許先生超過申報截止日 60 天後才申報,則適用最低罰款規定,其罰款金額將依相關法規,按「法定最低金額」或「未繳稅款總額」兩者中較小者計算(詳見下表)。

三、未如期繳納稅款的處罰:若納稅人未於規定期限內繳納稅款,將可能被課徵遲繳稅款罰款。該罰款按未繳稅額的每月 0.5% 計算,累計上限為未繳稅額的 25%。

在同一月份內,如同時發生未如期申報罰款(例如 5%),與未如期繳納稅款罰款(例如 0.5%),未如期納稅的罰款可從未如期申報的罰款中扣除(例如 5 – 0.5%)。假設許先生過去從未申報任何年度的 1040 表,並於 2026 年遭稽核發現歷年欠稅共 526 萬美元,其罰款計算如下:未如期申報 1040 表,每個月按未繳稅款 5% 計算,上限為未繳稅款的 25%,因此未申報罰金為 526×25% = 131.5 萬美元;未如期繳納稅金罰款為每個月按未繳稅款 0.5% 計算,罰款上限為未繳稅款 25%,故未納稅罰款為 526×25% = 131.5 萬美元;惟其罰則不得重複實施於同一月份中,因此需扣除前 5 個月份中的未繳稅罰款:526×0.5%×5 = 13.5 萬美元;最後得出許先生最多可能接受罰款為 131.5+131.5-13.5 = 249.5 萬美元。另外,欠稅部分尚需加計 7~8% 之利息。

美國國稅局多以信件方式寄送通知,由於國際信件送達時間往往較長,常出現收到通知時已逾回覆期限。因此一般在計算稅金時,通常建議先預加上利息與罰金,屆時即便多繳的金額也會由國稅局退回,以避免增加與國稅局往來信件的困擾。

下表為 IRS 所提供的原文通知函作為算式範例以供參考:

四、未申報案件:假設許先生最終未申報美國所得稅,美國國稅局將如何處理?若調查到未申報案件,美國國稅局將主動幫納稅人計算應申報稅款,但是所有原本可以享受的抵扣、免稅額,往往無法一併適用。之後,美國國稅局將直接寄發稅單,載明應補繳之稅額、相關罰款及累計利息。

不僅如此,若美國國稅局調查出此項欠稅屬於詐欺行為,納稅人可能再負擔高達未納稅額的 75% 的詐欺罰款。至於刑責部分,依情節輕重可能面臨 25 萬美元的罰款或達 5 年有期徒刑,或兩者併罰。

但是一般來說,美國國稅局在進行刑事調查前會給納稅人補救的機會,納稅人可藉此機會進行補報或補繳未繳納稅款。

結語

只要納稅人在正常納稅截止日(每年 4 月 15 日)之前繳納實際應納稅金,且在申報截止日前如期申報所得稅表,則不會面臨任何罰款及加計利息,故納稅義務人應特別注意相關申報期限。