專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q18 在CRS(全球版肥咖條款)全面啟動後,美國離岸朝代信託可能成為跨境財富傳承的救星嗎?

範例背景

張董從事跨境貿易工作已近二十年,在香港、新加坡累積了可觀的資金。但張董對理財一竅不通,因此過去均委託香港、新加坡私人銀行打理其理財投資。七年前,私人銀行建議他應將境外銀行資金用於架構家族信託(目的為銀行理財投資);未料兩年前CRS開始實施,個人不得不披露這些銀行帳戶及家族信託,張董眼見這個為了理財投資而設立的家族信託,不僅未發揮家族財產傳承目的,現在又要將其境外財富全部披露,真是情何以堪!張董遠在英國攻讀碩士的獨生女即將畢業並結婚,未來有了女婿,婚姻有任何狀況勢必會影響家族財產的傳承,這樣的風險令事業有成的張董憂心忡忡,該如何配置各地財富才能分散風險?

張董聽聞美國的家族信託及朝代信託似可傳承財富、可保護財產、可避免代代傳承的移轉稅,但張董家族沒有人取得美國身分,而且常聽聞友人提及美國稅負繁重,到底張董有無必要在美國成立家族信託?

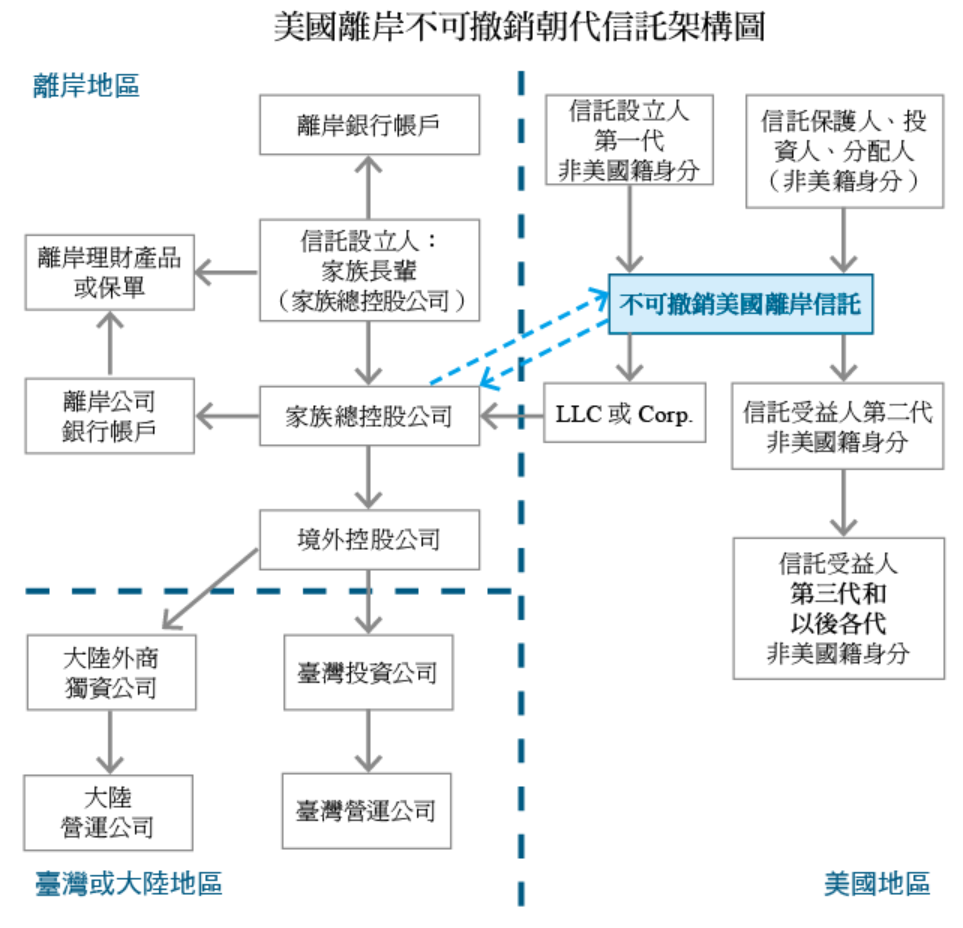

核定租稅與規劃

美國離岸朝代信託設立人第一代及下一代均為非美國籍身分設立 (Non-Citizen Non-Domiciled,簡稱NCND),信託受託公司為在美國有專業信託執照之受託公司(例如Delaware和Nevada),目前準備移入信託的資產均在美國以外地區,如有BVI控股公司股權,會將公司股權直接移入美國信託持有,讓離岸公司(BVI公司)的股權由信託持有,但公司執行董事(Director)由保護人指派,離岸公司(BVI公司) 董事可於境外(HK或SG)尋求可接受股東為美國信託之銀行開立控股公司帳戶,未來離岸公司(BVI公司)在境外銀行所有理財操作均由離岸公司的執行董事來進行;信託保護人由信託設立人於設立時指定,且一定要非美國稅務居民,且可根據合約內容撰寫,讓其可由受益人同意後更換(保護人可被換掉);信託資產移入信託後,資產保留於離岸地區,此不可撤銷信託屬於完全贈與,且移入信託的資產設立人立即放棄所有權。當不能再返還給設立人信託合約簽署完成後,設立人就與信託完全無關係。

成立目的與優點列示如下:

- 不想將境外資產進入美國,僅想藉由美國信託得到美國信託法的保護但信託資產的所得不在美國,不須繳納美國所得稅。

- 非美籍設立人、非美籍身分受益人 、非美籍保護人、信託資產均持有於美國以外地區,僅受託人在美國,即所謂「四頭在外、一頭在內」,如此可規避掉美國稅的課徵。

- 受美國信託法的保障,可保護財產,以避免家族財產遭受惡意第三者或債權人請求。

- 可避免信託設立人家族財產傳承所可能產生的傳承稅負。

- 可避免遺囑可能產生之未來遺產分配爭議。

- 可透過「分割信託」或「轉注信託」將財產分割給下一代各家系,達到永續傳承目的。

- 美國並未加入CRS的通報系統,可能避免CRS通報問題。

美國(國內)信託即完全符合美國信託法所謂法院測試和控制測試之信託,反之若不被歸類在美國信託則均視為美國離岸信託。

- 所謂「法院測試」規定美國境內的法院必須能夠對信託進行監督,包括了州法院。如果信託的唯一受託人是該州的受託公司,則該信託受到該州法院的管轄。因此該信託符合法院測試的檢驗。如美國的聯邦、州或地方法院能夠對信託的「行政管理」進行「主要監督」,就會滿足法院的測試。

- 所謂「控制測試」是指美國人能夠有權對此信託做出實質性的決策 。「美國人」一詞的定義是通過交叉引用《美國法典》26 U.S. Code §7701(a)(30), 包括美國公民、美國公司、美國合夥公司等。

結語

美國離岸信託為解決財產均在美國境外、後代為非美籍信託受益人、不希望在美國繳納任何稅捐,但又希望財富傳承受到美國信託法律保障的最佳解決方案。