專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q17 如何運用美國不可撤銷朝代信託達成資產分散風險及財產保護的目的?

範例背景

王董是一個大型貿易商的負責人,主要代理歐美大型連鎖運動休閒產品在大陸銷售,除順帶收取下單、轉單、運送等的鉅額佣金與價差,為方便整個物流與金流,更在香港與離岸地成立轉單與接單公司,並在香港開立相關銀行帳戶。

王董的妻女因求學與伴讀原因早就取得綠卡,女兒也已歸化為美國公民,因此王董將家庭重心放在美國,但王董因為生意業務需要經常往來歐美各地,因此並未取得美國身分。王董的資產除了美國的房產之外,主要資產與投資還是在亞洲。

王董唯一的掌上明珠寶貝女兒研究所畢業後即將結婚,使得家大業大的王董思考到如何配置各地財富,才能分散風險。王董不管是在美國或是在亞州常常聽到家族信託、朝代信託,可以財富傳承;可財產保護;可規避稅負。信託功能與用途非常多,王董到底需不需要成立信託,哪種信託類型適合他?

核定租稅與規劃

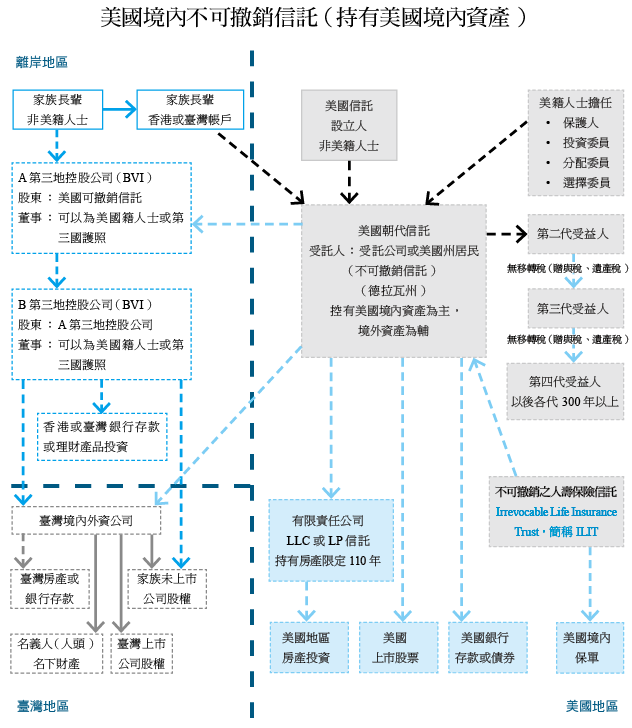

若信託受益人為美籍人士,並且有意將資產移入美國做長期發展,為了及早受美國法律完整的保障,及避免資產轉入不可撤銷信託後世代移轉所產生的移轉稅,建議直接設立美國不可撤銷信託,並且將其海外資產移入美國。

首先,我們必須瞭解到,如果資產在美國境內,對於可撤銷及不可撤銷的非授予人信託,只要有美國來源所得,不論是美籍人士或是非美籍人士,都將涉及美國相關稅務責任,因此在不考慮所得稅相關議題,而僅考慮資產保護及傳承的情況下,建議即早設立不可撤銷信託,就能夠即早受到美國法律的保障。

其次,基本上建議是以非美籍人士作為信託設立人,因為如果信託設立人在信託可撤銷的情況下,將美國境內資產放入信託,未來一旦設立人去世,此信託轉為不可撤銷之非授予人信託時,會被視為非美籍人士贈與(或遺產)美國境內資產,且不論是不動產、證券、現金都有可能涉及高額的移轉稅負。

再者,若信託設立人在美國已成立了保險信託(ILIT)並購買與持有保單,即可將此不可撤銷信託作為保險信託的受益人,保險信託保單一旦出險並產生保險給付,在該信託取得保險給付後,可以不用直接支付給該信託的下一代受益人,可將此保險給付回歸家族的不可撤銷信託,如此更可以達到保護下一代財產與財富傳承的目的。

原則上不可撤銷信託通常會由受益人的長輩成立, 資產移入美國不可撤銷信託,在美國稅上視同是一個完全贈與(Completed Gift),受贈人(信託) 於來年度報稅時申報3520表;境外資金進入美國,未來資金想永久存在美國投資運用、孳息、分配受益,且可避免遺囑(Will)可能產生之未來遺產分配爭議,一旦不可撤銷信託成立,未來信託內資產都必須按照信託合約內所約定之方式進行,另可避免遭受隔代移轉稅(Generation Skipping Tax,簡稱GST)的懲罰;財產可受到保護、避免家族財產遭受惡意第三者或債權人請求,信託本金可不列入受益人配偶離婚請求之財產,又目前暫時無CRS通報問題。

非美籍個人設立美國不可撤銷信託,為讓此信託維持獨立性,設立人不可成為美國不可撤銷信託之受益人且要完全對信託無控制權,未來此信託才不會產生美國相關稅負。此外,美國不可撤銷信託亦可接受非設立人贈與之財產,由於目前很多當事人之財產是用他人作為資產管理者名義持有,故未來將由其移轉時可直接送入信託。原則上只要受託人同意,應該可以由非美國稅務居民之第三者將財產由境外贈與進入美國不可撤銷信託。

由設立人自美國以外地區將財產贈與進入美國不可撤銷信託,信託受贈取得後受託人須向美國國稅局申報3520表, 而受託人接受財產時會進行適當的身分審查,且匯入資金時,美國受款銀行可能會需要瞭解此資金之來源,所以整個信託資金在轉移過程要非常注意受款銀行可能會要求提供資金來源的相關憑證或信託設立人創造此財富或取得此資金的來源。

結語

美國不可撤銷信託非常適合希望將財產進入美國,但又不希望立即贈與給受益人的非美籍人士,並將此財富永續傳承到未來各代的美籍受益人。

王董是一個大型貿易商的負責人,主要代理歐美大型連鎖運動休閒產品在大陸銷售,除順帶收取下單、轉單、運送等的鉅額佣金與價差,為方便整個物流與金流,更在香港與離岸地成立轉單與接單公司,並在香港開立相關銀行帳戶。

王董的妻女因求學與伴讀原因早就取得綠卡,女兒也已歸化為美國公民,因此王董將家庭重心放在美國,但王董因為生意業務需要經常往來歐美各地,因此並未取得美國身分。王董的資產除了美國的房產之外,主要資產與投資還是在亞洲。

王董唯一的掌上明珠寶貝女兒研究所畢業後即將結婚,使得家大業大的王董思考到如何配置各地財富,才能分散風險。王董不管是在美國或是在亞州常常聽到家族信託、朝代信託,可以財富傳承;可財產保護;可規避稅負。信託功能與用途非常多,王董到底需不需要成立信託,哪種信託類型適合他?

核定租稅與規劃

若信託受益人為美籍人士,並且有意將資產移入美國做長期發展,為了及早受美國法律完整的保障,及避免資產轉入不可撤銷信託後世代移轉所產生的移轉稅,建議直接設立美國不可撤銷信託,並且將其海外資產移入美國。

首先,我們必須瞭解到,如果資產在美國境內,對於可撤銷及不可撤銷的非授予人信託,只要有美國來源所得,不論是美籍人士或是非美籍人士,都將涉及美國相關稅務責任,因此在不考慮所得稅相關議題,而僅考慮資產保護及傳承的情況下,建議即早設立不可撤銷信託,就能夠即早受到美國法律的保障。

其次,基本上建議是以非美籍人士作為信託設立人,因為如果信託設立人在信託可撤銷的情況下,將美國境內資產放入信託,未來一旦設立人去世,此信託轉為不可撤銷之非授予人信託時,會被視為非美籍人士贈與(或遺產)美國境內資產,且不論是不動產、證券、現金都有可能涉及高額的移轉稅負。

再者,若信託設立人在美國已成立了保險信託(ILIT)並購買與持有保單,即可將此不可撤銷信託作為保險信託的受益人,保險信託保單一旦出險並產生保險給付,在該信託取得保險給付後,可以不用直接支付給該信託的下一代受益人,可將此保險給付回歸家族的不可撤銷信託,如此更可以達到保護下一代財產與財富傳承的目的。

原則上不可撤銷信託通常會由受益人的長輩成立, 資產移入美國不可撤銷信託,在美國稅上視同是一個完全贈與(Completed Gift),受贈人(信託) 於來年度報稅時申報3520表;境外資金進入美國,未來資金想永久存在美國投資運用、孳息、分配受益,且可避免遺囑(Will)可能產生之未來遺產分配爭議,一旦不可撤銷信託成立,未來信託內資產都必須按照信託合約內所約定之方式進行,另可避免遭受隔代移轉稅(Generation Skipping Tax,簡稱GST)的懲罰;財產可受到保護、避免家族財產遭受惡意第三者或債權人請求,信託本金可不列入受益人配偶離婚請求之財產,又目前暫時無CRS通報問題。

- 適用前提:

- 非美籍信託設立人(Non-Citizen Non-Domiciled ,簡稱NCND)、美籍保護人、美籍受益人。

- 非授予人信託,信託持有資產之所得應繳納美國所得稅。

- 不可撤銷信託終極贈與、立即放棄所有權不能再返還給設立人。

- 目前準備移入信託的資產均在美國以外地區。

- 適用目的:

- 財產完全轉入美國境內、未來設立人放棄一切所有權與受益權、未來無所在國遺產稅與所得稅問題。

- 財產得到充分保護,無債權人追索與離婚配偶追索問題。

- 避免家族財產傳承所可能產生的傳承稅負。

- 避免美國境內遺產面對遺產認證冗長程序與高額費用。

- 透過「分割信託」或「轉注信託」將財產分割給下一代各家系。

- 可能避免CRS通報問題(美國非CRS參與國)。

- 適用注意事項:

- 設立人贈與財產完成就不可返還(不能後悔),也無權再管理與受益信託之財產與收益。

- 移入美國境內,未來所得有美國所得稅問題。

- 資產移入信託需考量設立人所在國贈與稅問題(臺灣贈與稅務居民移轉境外資產進入美國不可撤銷信託有贈與稅問題)。

非美籍個人設立美國不可撤銷信託,為讓此信託維持獨立性,設立人不可成為美國不可撤銷信託之受益人且要完全對信託無控制權,未來此信託才不會產生美國相關稅負。此外,美國不可撤銷信託亦可接受非設立人贈與之財產,由於目前很多當事人之財產是用他人作為資產管理者名義持有,故未來將由其移轉時可直接送入信託。原則上只要受託人同意,應該可以由非美國稅務居民之第三者將財產由境外贈與進入美國不可撤銷信託。

由設立人自美國以外地區將財產贈與進入美國不可撤銷信託,信託受贈取得後受託人須向美國國稅局申報3520表, 而受託人接受財產時會進行適當的身分審查,且匯入資金時,美國受款銀行可能會需要瞭解此資金之來源,所以整個信託資金在轉移過程要非常注意受款銀行可能會要求提供資金來源的相關憑證或信託設立人創造此財富或取得此資金的來源。

結語

美國不可撤銷信託非常適合希望將財產進入美國,但又不希望立即贈與給受益人的非美籍人士,並將此財富永續傳承到未來各代的美籍受益人。