專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q13 離岸公司(Cayman、BVI…)經濟實質法來勢洶洶,為華人及臺商朋友帶來哪些挑戰?

範例背景

林桑是早年通過BVI公司A轉投資大陸的臺商,同時還設有BVI公司B與歐洲客戶及大陸廠商進行三角貿易,兩家離岸公司也分別在香港、新加坡開有帳戶,林桑過去用此架構在生意往來上一直得心應手,亦無阻礙。

然而,過去這幾年開始,林桑不時接到註冊代理人要求提供資料,甚至也應要求填寫KYC問卷,2016年開始BVI要求董事名冊必須歸檔於註冊處,隨後也要求最終受益人於名冊必須備存註冊代理人處以供註冊處隨時抽查,已經讓林桑心生疑慮,沒想到2019年開始實施經濟實質申報,更是給這些早年設立的BVI公司一個大難題,如果無法達到經濟實質九大類行業的相應要求,除了會產生相應罰則,公司還有可能會被強制撤銷,這種種的措施令林桑惴惴不安,非常擔心一旦無法符合BVI當地的要求,會導致離岸公司被撤銷,進而使得轉投資事業或是BVI公司的帳戶也受到影響。

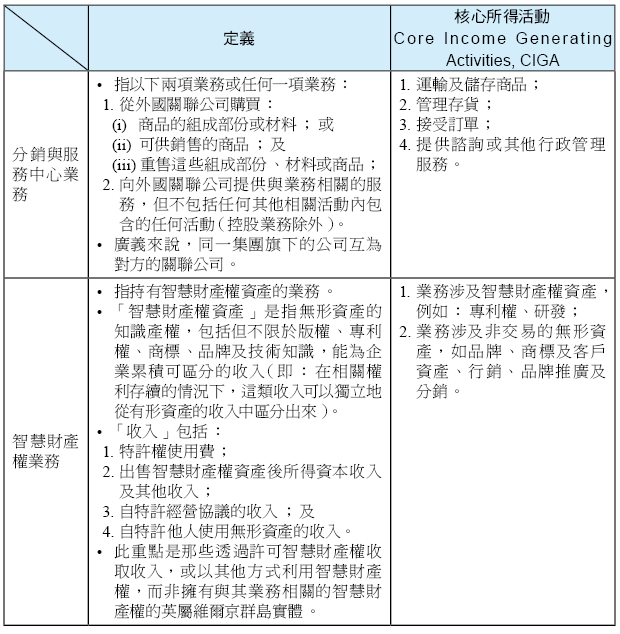

林桑的兩家BVI公司就分別符合了經濟實質九大類行業中的「控股業務」以及「分銷與服務中心業務」,根據相關規定需在當地有相應的人員、場地以及營收要求,如果要達到相關要求,要付出的成本恐怕不小,但如果要把兩家BVI公司從架構中換掉,恐怕也不是那麼容易的事,可能會涉及到移轉稅負以及影響品牌商譽的問題不容小覷。

到底林桑的兩家BVI公司應如何進行申報?以往的架構又該如何進行調整呢?林桑求助於專業的會計師團隊,為其解決這燃眉之急。

核定租稅與規劃

離岸公司(Offshore Company)又稱為租稅天堂,對於華人、臺商朋友可謂完全不陌生,過去因為給予免稅優惠及各種簡便的法令政策,所以令大家趨之若鶩,如股東、董事資料的隱密性、營業項目無特殊限制性及相關申辦手續的方便性等,除當地政府每年會收取定額規費外,在設立國並不需設有辦公室及人員。當公司完成登記後,所有的公司文件均可放在設立國以外的地區(如香港)以利作業,因此離岸公司又名「紙上公司」(Paper Company),目前在全球有數十個可提供設立離岸公司之管轄地供選擇,實務上,這些離岸公司有做為純控股之用,有做為三角貿易之用,有做為上市、上櫃之用,當然也有做為開銀行帳戶純做收款或理財投資之用;然而2017年初由經濟合作與發展組織(OECD)及20國集團(G20)推出的共同匯報標準(CRS)用於指導參與稅務管轄區定期對稅務居民財務帳戶資料進行交換的準則開始,將這些離岸公司以往隱密性的優勢慢慢削弱,臺商、華人朋友們不得不開始檢視離岸公司日後在稅務規劃中所扮演的角色。

歐盟自2017年初陸續針對第三國稅務體制,就「租稅透明」、 「公平稅制」及「執行反稅基侵蝕及利潤移轉(BEPS)措施」 三項議題進行檢視。並自2017年12月5日起公布「稅務不合作名單」中有17個國家被歐盟認定未通過標準。此後,許多國家為避免被列入黑名單,便開始制定並實施相關反避稅措施,目前大部分租稅天堂,如BVI、Cayman群島、安圭拉、百慕達等已提出相關法令,並自2019年1月1日正式生效,儘管具體細節略有差異,但整體法令框架、要求及規定大致相同。

目前令許多臺商及華人朋友戒慎恐懼的離岸地區《經濟實質法》,即是響應OECD防止侵蝕稅基及轉移利潤而提出的國際標準。《經濟實質法》要求所有設立在BVI/Cayman的公司及有限合夥企業、登記BVI/Cayman之外國公司,每年須向BVI/Cayman政府單位上傳報告其相關經濟實質活動資訊。

以下主要針對目前臺商最常使用的BVI以及Cayman兩個離岸地區的經濟實質法及相關細則的發展過程做一個簡單的描述。

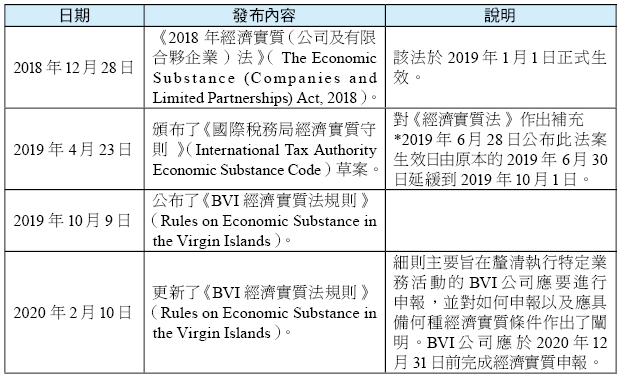

一、BVI經濟實質相關法規頒布時點:

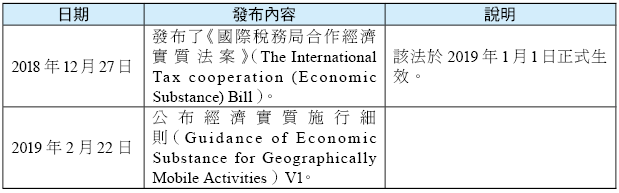

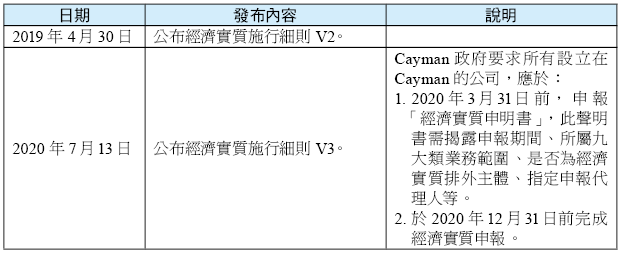

二、Cayman經濟實質相關法規頒布時點:

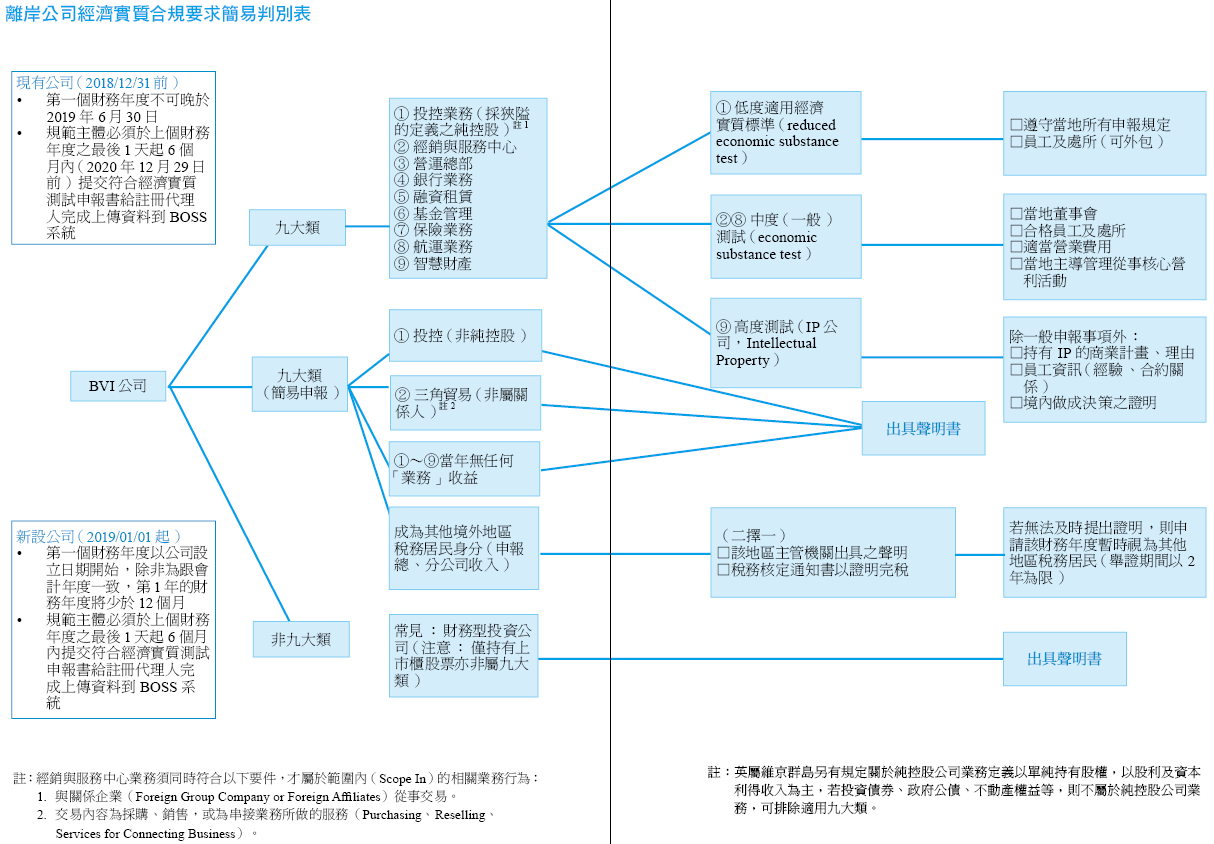

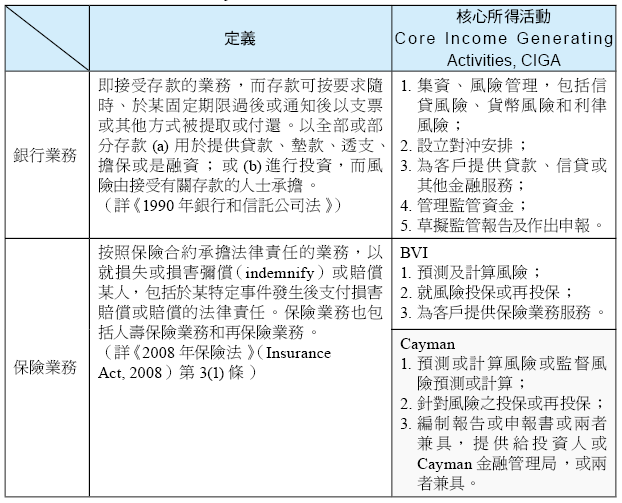

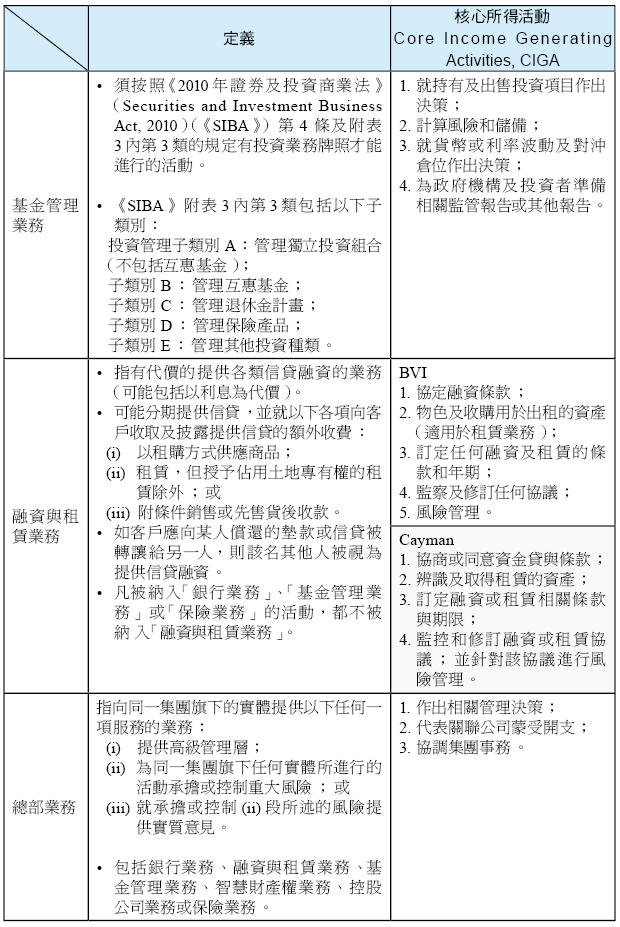

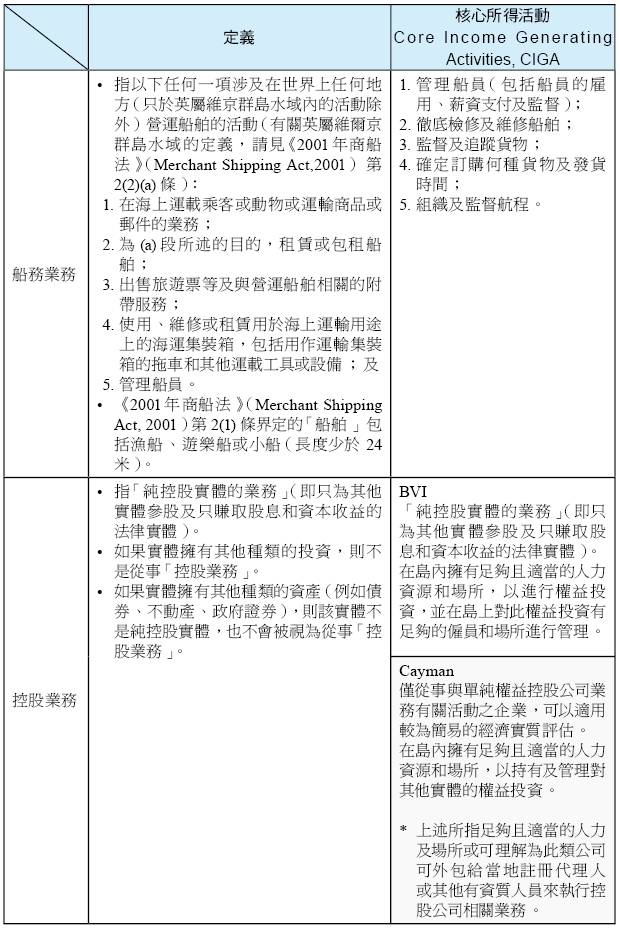

以下針對《經濟實質法案》所訂定的九大類業務領域,進行說明(BVI與Cayman對相關業務活動之定義大同小異,下表以BVI相關規定為主,Cayman規定以灰色區別)。

文末附上的「經濟實質合規要求簡易判別表」,臺商及華人朋友們可通過此表初步判斷所屬業務類別及其相應的經濟實質要求。

就目前經濟實質相關規定,註冊代理人對於適用排外的情況,有以下見解:

- 控股公司:英屬維京群島另有規定關於純控股公司業務定義以單純持有股權,以股利及資本利得收入為主,(若公司以非股利或資本利得產生的收入來進行投資債券、政府公債、不動產權益

等,則不屬於純控股公司業務)通過提交聲明書完成簡易申報; - 貿易公司:如為非關係人交易,通過提交聲明書完成簡易申報;

- 前1年度無來自於主營業務的收入,通過提交聲明書完成簡易申報;

- 財務投資類型公司:公司作為個人投資理財用途使用,通過提交聲明書完成簡易申報;

- 取得其他境外稅務居民身分之公司:需提供該地區主管機關出具並聲明該相關個體為當地稅務居民之文件,或該地區主管機關出具之稅務核定通知書或得證明該個體於當地已完納稅捐之文件。例如:BVI公司將其唯一的業務活動(如貿易),由其臺灣分公司申報納稅,則可排除於BVI經濟實質九大類規範,需每年按實際情況申報。

補充:可向主管機關申請該財務年度暫時視為其他地區稅務居民,舉證期間以2年為限。

目前經濟實質申報已成為離岸公司的年度常態性合規義務。無論是BVI或Cayman公司,均須於其每個財務年度結束後的規定期限內(例如:財務年度結束後6個月內),透過註冊代理人完成年度經濟實質申報(Economic Substance Return)。若未按時申報或未能維持經濟實質,將面臨逐年遞增的高額罰款,甚至遭註冊局強制除名(Strike off)。

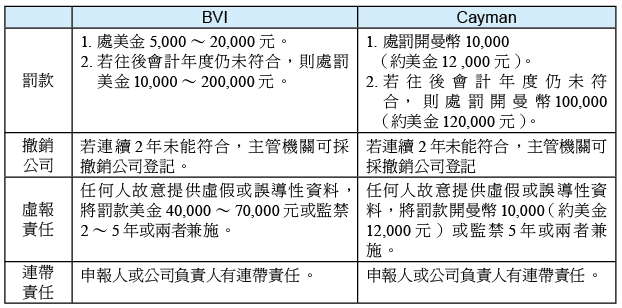

最後,針對無法達到經濟實質要求的離岸公司,將面臨之相關罰則簡要彙整如下:

一、罰責

二、經濟/業務制裁:為避免歐盟資金涉及避稅,歐盟通過修訂相關法規,禁止歐盟資金透過黑名單地區進行投資或交易,或者透過黑名單地區之租稅規劃都會被揭露給稅務機關;此外,移轉訂價國別報告規定也會針對透過黑名單地區進行運作之跨國企業集團有更嚴苛之要求,歐盟成員國對於黑名單地區相關之企業、交易等嚴加審查或予以限制等。

截至2026年最新公告,歐盟稅務黑名單(EU list of non-cooperative jurisdictions for tax purposes)包含:美屬薩摩亞、安圭拉、關島、帛琉、巴拿馬、俄羅斯、英屬土克凱可群島、美屬維京群島、萬那杜、越南等(請依當年度最新名單為準)。

特別注意: 臺商常用的BVI(英屬維京群島)與 Cayman(開曼群島)為因應國際反避稅要求,已完善其國內立法並與國際標準接軌,目前皆「不在」歐盟稅務黑名單之列。但歐盟名單每年2月及10月會進行滾動式審查更新,實務運作上仍需密切關注所屬離岸轄區的評估動態。

三、法人實體撤銷:行之有年的離岸公司往往已經作為控股公司或者三角貿易的樞紐存在,如果該公司因無法達到註冊所在地經濟實質的要求,而導致該公司無法正常存續,則可能將面臨以下窘境:

(一)如為控股公司:如因未能或無法符合經濟實質要求,從而導致此控股公司將轉投資的公司股權(例如:大陸或臺灣)移轉到其他離岸公司,可能產生直接或間接股權轉讓之稅負。

(二)如為貿易公司:多年累積的品牌皆立足於此公司,已簽署但尚待履行或是未履行完成的合約有效性、交易對象是否同意換約皆是挑戰。

(三)銀行帳戶被凍結或關戶:銀行每年會對帳戶進行年度審查,並要求出具存續證明,如公司無法出具,則可能導致帳戶凍結,甚至進而關戶,屆時得到一張餘額支票,卻陷入沒有帳戶可存入的窘境。

結語

自2019年經濟實質法規正式上路以來,經過數年的實務洗禮,離岸公司「免稅且零維護成本」的時代已徹底終結。過去許多僅作為過水或隱匿資產的紙上公司,若無法符合九大類業務的實質要求或承擔高昂的合規成本,已陸續遭淘汰或強制撤銷。對於現存的華人與臺商企業而言,經濟實質申報(尤其是純控股業務的合規聲明)已成為每年維持離岸公司合法存續的標準作業流程(SOP)。