專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q6 如何透過臺灣財團法人及公益信託進行家族財產傳承及公益接班?

範例背景

郭董不僅是一位事業有成的企業家,更是一位樂善好施的大善人,每年除了以公司及個人名義捐輸給多個公益團體,範圍涵蓋偏鄉教育、急難救助、單親婦女等族群,更是經常舉辦活動來關懷弱勢,也藉著活動幫小型基金會走出同溫層,接觸到更多社會大眾,讓基金會得到更多人的支持。

郭董曾於雜誌專訪中提到,他自小家境清寒,受到不少慈善團體的幫助,現在有了能力和財力,自然想到要回饋給更多需要資源的弱勢團體。此種胸懷無不讓眾人感到欽佩。

不過隨著事業開始進入接班期,郭董也同時諮詢專家有關建立慈善事業之想法,期盼在財富傳承的同時,也能完成公益接班。郭董欲請專家評估財團法人及公益信託之利弊,此外近年來因為社會高齡化長照議題,郭董也打算開始評估該如何著手來投入此項事業。

核定租稅與規劃

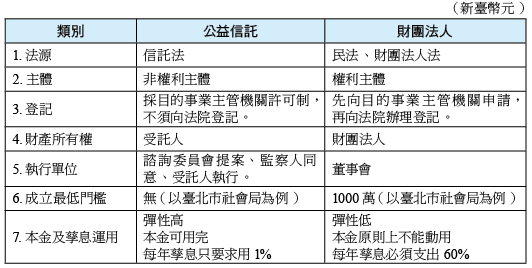

以下先分析財團法人及公益信託之不同:

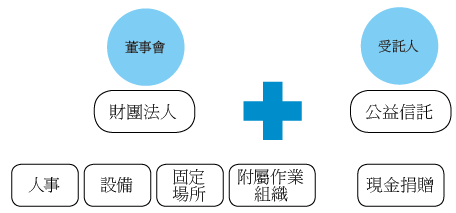

規劃架構如下:

因郭董欲從事有關長照性質之社會福利事業,必須評估需要維持人事及設備之運用,以及登記不動產,甚至是成立附屬作業組織(例如托老中心)等,故建議應以設立財團法人為主。另外,也建議同時設立一公益信託,一則本金可動用且每年孳息支出無嚴格限制,再則可直接捐贈給上述基金會挹注資金。如此可避免未來財團法人自有財產孳息收入不足,無法提供社會福利相關支出開銷,公益信託即可經監督人的同意下,立即捐贈撥補使用。

法令解析

財團法人依教育文化公益慈善機關或團體免納所得稅適用標準第2條第1項第 8款規定,「其用於與其創設目的有關活動之支出,不低於基金之每年孳息及其他各項收入60%。」;至於公益信託,截至目前2020年上半年尚未完成修法,目前依賴信託公會所訂立之《信託公會會員辦理公益信託實務準則》的自律規範,僅要求公益信託資產總額未達30,000,000元者,年度公益支出金額「應不低於該年度之公益信託行政管理費」,信託資產規模30,000,000元以上之公益信託,年度公益支出,「原則上」應不低於前一年信託資產總額之1%。

結語

長期集合家族資源投入公益,不僅可以讓捐款聚沙成塔!更重要的是以行動凝聚眾人的心,以愛為圓心,能力為線,畫出家族同心圓,傳承世世代代,傳愛長長久久!郭董讓後代在取得財富之時,也時時記得回饋社會,因積善之家必有餘慶,而行善正是人生快樂的泉源。

郭董不僅是一位事業有成的企業家,更是一位樂善好施的大善人,每年除了以公司及個人名義捐輸給多個公益團體,範圍涵蓋偏鄉教育、急難救助、單親婦女等族群,更是經常舉辦活動來關懷弱勢,也藉著活動幫小型基金會走出同溫層,接觸到更多社會大眾,讓基金會得到更多人的支持。

郭董曾於雜誌專訪中提到,他自小家境清寒,受到不少慈善團體的幫助,現在有了能力和財力,自然想到要回饋給更多需要資源的弱勢團體。此種胸懷無不讓眾人感到欽佩。

不過隨著事業開始進入接班期,郭董也同時諮詢專家有關建立慈善事業之想法,期盼在財富傳承的同時,也能完成公益接班。郭董欲請專家評估財團法人及公益信託之利弊,此外近年來因為社會高齡化長照議題,郭董也打算開始評估該如何著手來投入此項事業。

核定租稅與規劃

以下先分析財團法人及公益信託之不同:

規劃架構如下:

因郭董欲從事有關長照性質之社會福利事業,必須評估需要維持人事及設備之運用,以及登記不動產,甚至是成立附屬作業組織(例如托老中心)等,故建議應以設立財團法人為主。另外,也建議同時設立一公益信託,一則本金可動用且每年孳息支出無嚴格限制,再則可直接捐贈給上述基金會挹注資金。如此可避免未來財團法人自有財產孳息收入不足,無法提供社會福利相關支出開銷,公益信託即可經監督人的同意下,立即捐贈撥補使用。

法令解析

財團法人依教育文化公益慈善機關或團體免納所得稅適用標準第2條第1項第 8款規定,「其用於與其創設目的有關活動之支出,不低於基金之每年孳息及其他各項收入60%。」;至於公益信託,截至目前2020年上半年尚未完成修法,目前依賴信託公會所訂立之《信託公會會員辦理公益信託實務準則》的自律規範,僅要求公益信託資產總額未達30,000,000元者,年度公益支出金額「應不低於該年度之公益信託行政管理費」,信託資產規模30,000,000元以上之公益信託,年度公益支出,「原則上」應不低於前一年信託資產總額之1%。

結語

長期集合家族資源投入公益,不僅可以讓捐款聚沙成塔!更重要的是以行動凝聚眾人的心,以愛為圓心,能力為線,畫出家族同心圓,傳承世世代代,傳愛長長久久!郭董讓後代在取得財富之時,也時時記得回饋社會,因積善之家必有餘慶,而行善正是人生快樂的泉源。