專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第四章:財產稅/房地稅篇

Q4 印花稅可以省嗎?

範例背景

營造公司之工頭代營造公司發工資及購買材料千萬要小心,否則遭課印花稅又處以重罰可真得不償失。林嘉興為個人承包商(俗稱:工頭),長期承攬上群營造公司所發包之工程,即與上群營造公司間屬僱傭關係;2019年間稽徵機關查核上群營造公司營利事業所得稅申報案時發現該公司直接人工及直接材料所取得之收據為林嘉興所開立,未貼用印花稅票,乃將未貼用之事實逕送稅捐稽徵處查處,稅捐稽徵處依印花稅之規定補徵印花稅12,425元,並處以10倍的罰款計裁罰124,250元。印花稅能省嗎?

核定租稅與規劃

林嘉興接獲上述稅單及裁罰通知後,表示不服,乃逕提行政救濟,主張代上群營造公司購買材料、發放工資所開立之收據應屬公司內部憑證,依印花稅法規定當屬免稅,且其在公司任職有薪資並有扣繳憑單,是為公司員工,屬僱傭關係,書立收據當屬內部單據;惟稽徵機關以所查獲之收據,載有原因、金額、日期,依收據性質,林嘉興與上群營造公司為二個獨立之個體,而內部單據係商業行為者本身所製作,仍維持課稅;經提復查、訴願、行政法院訴訟,最後判決駁回,補稅、罰款確定。

工頭代公司購買材料、發放工資,為便於公司入帳,大可不必以收據作為原始憑證。如代購材料部分屬可以銷售者,所開立之發票逕交公司入帳;代發工資部分亦可以薪資印領清冊,由受領者直接簽署均可作為公司入帳原始憑證,否則以收據代替原始憑證,將難逃遭課印花稅。

法令解析

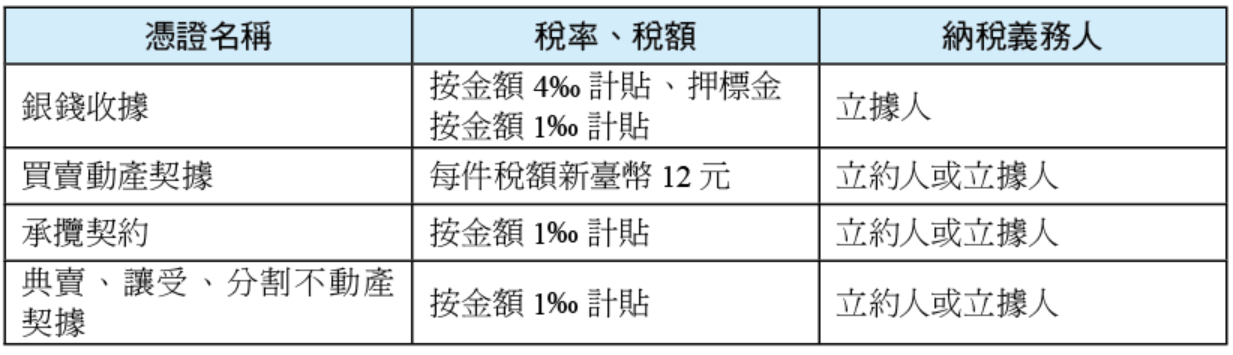

依印花稅法第7條規定,稅率、稅額及納稅義務人如下:

印花稅票於書立後交付或使用時,即貼足印花稅票;若違反此規定不貼印花稅票或貼用不足稅額者,除補貼印花稅票外,依同法第23條規定: 「違反第8條第1項或第12條至第20條之規定,不貼印花稅票或貼用不足稅額者,除補貼印花稅票外,按漏貼稅額處以5倍至15倍之罰鍰。」按此規定處以相關罰鍰。

結語

印花稅票一旦被發現漏貼,除補貼外,按漏貼稅額處5倍至15倍之罰鍰。

營造公司之工頭代營造公司發工資及購買材料千萬要小心,否則遭課印花稅又處以重罰可真得不償失。林嘉興為個人承包商(俗稱:工頭),長期承攬上群營造公司所發包之工程,即與上群營造公司間屬僱傭關係;2019年間稽徵機關查核上群營造公司營利事業所得稅申報案時發現該公司直接人工及直接材料所取得之收據為林嘉興所開立,未貼用印花稅票,乃將未貼用之事實逕送稅捐稽徵處查處,稅捐稽徵處依印花稅之規定補徵印花稅12,425元,並處以10倍的罰款計裁罰124,250元。印花稅能省嗎?

核定租稅與規劃

林嘉興接獲上述稅單及裁罰通知後,表示不服,乃逕提行政救濟,主張代上群營造公司購買材料、發放工資所開立之收據應屬公司內部憑證,依印花稅法規定當屬免稅,且其在公司任職有薪資並有扣繳憑單,是為公司員工,屬僱傭關係,書立收據當屬內部單據;惟稽徵機關以所查獲之收據,載有原因、金額、日期,依收據性質,林嘉興與上群營造公司為二個獨立之個體,而內部單據係商業行為者本身所製作,仍維持課稅;經提復查、訴願、行政法院訴訟,最後判決駁回,補稅、罰款確定。

工頭代公司購買材料、發放工資,為便於公司入帳,大可不必以收據作為原始憑證。如代購材料部分屬可以銷售者,所開立之發票逕交公司入帳;代發工資部分亦可以薪資印領清冊,由受領者直接簽署均可作為公司入帳原始憑證,否則以收據代替原始憑證,將難逃遭課印花稅。

法令解析

依印花稅法第7條規定,稅率、稅額及納稅義務人如下:

印花稅票於書立後交付或使用時,即貼足印花稅票;若違反此規定不貼印花稅票或貼用不足稅額者,除補貼印花稅票外,依同法第23條規定: 「違反第8條第1項或第12條至第20條之規定,不貼印花稅票或貼用不足稅額者,除補貼印花稅票外,按漏貼稅額處以5倍至15倍之罰鍰。」按此規定處以相關罰鍰。

結語

印花稅票一旦被發現漏貼,除補貼外,按漏貼稅額處5倍至15倍之罰鍰。