專業叢書

(2020最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

附錄

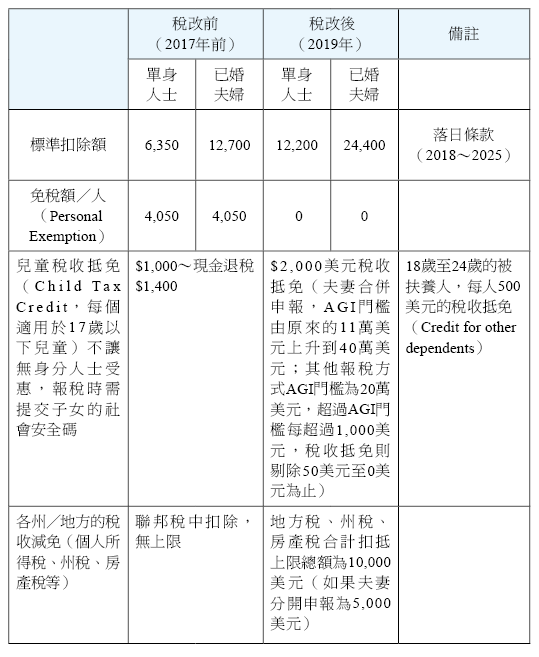

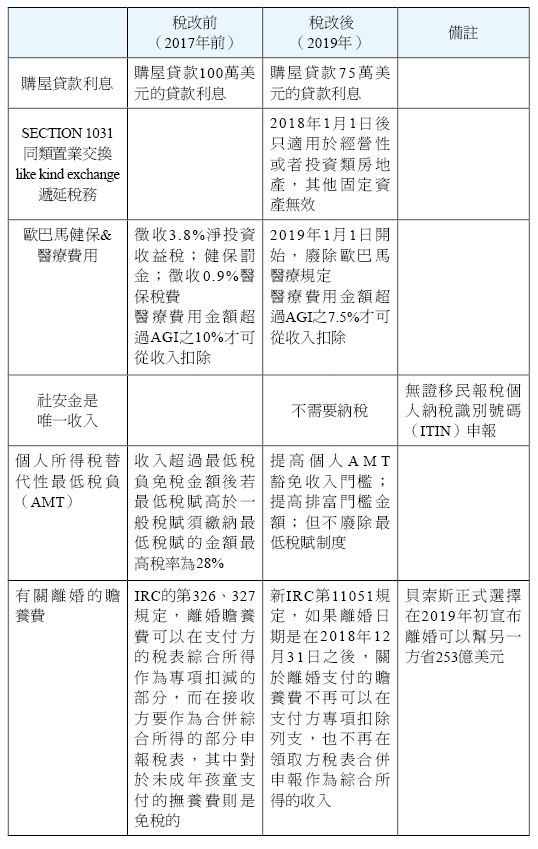

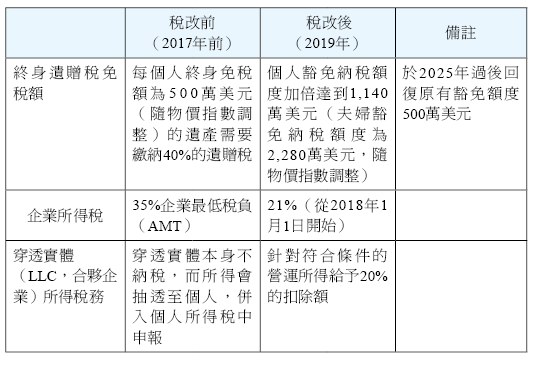

自美國總統川普 2017 年上任後,為了刺激美國經濟,便提出稅改新政令。筆者將稅改後華人朋友較容易遇到的稅務議題,整理成以下比較表供讀者參考:

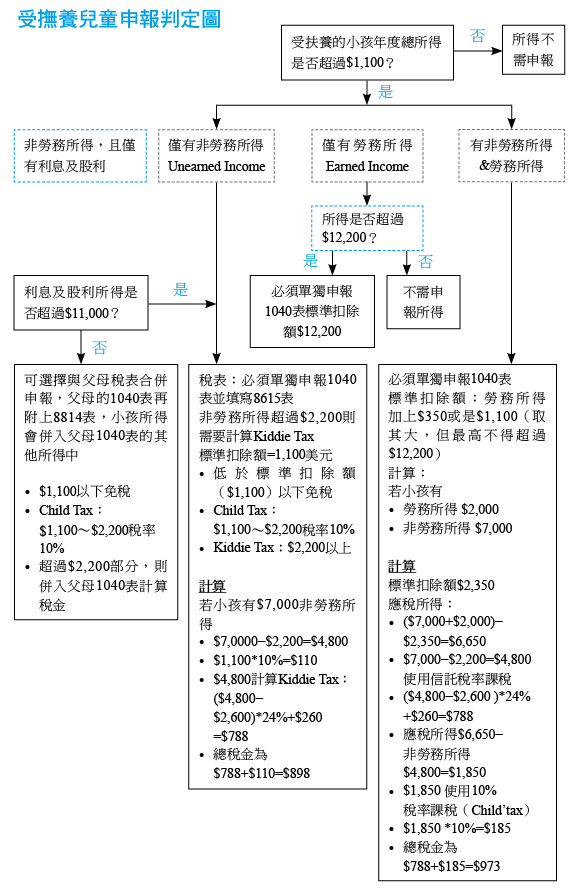

美國國稅局將受扶養人(Dependents)分為兩類:「合格受扶養小孩(Qualifying Child)」及「合格受扶養人(Qualifying Relative)」,這兩類人士必須要滿足以下類別之所有測試,才能在報稅上被視為受扶養人(Dependents)。

受扶養人是否要報稅?

一、合格受扶養人(Qualifying Relative)

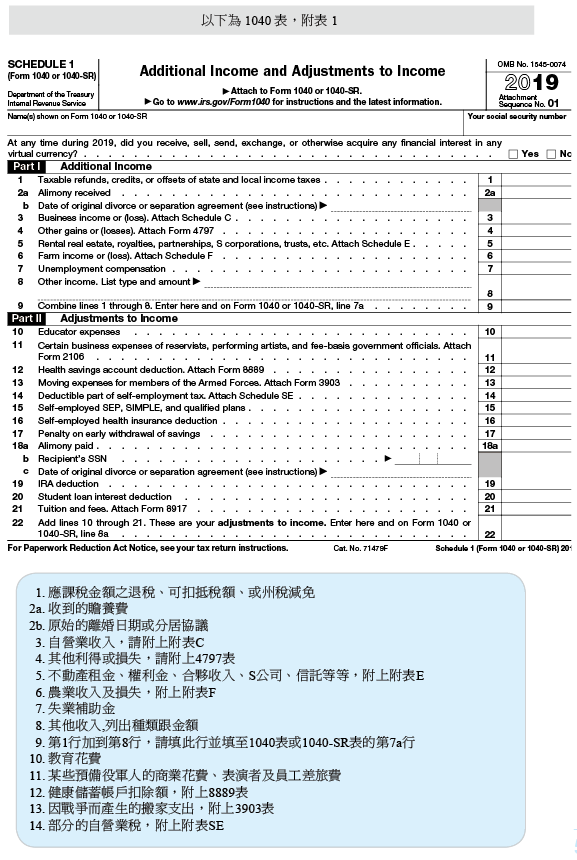

若合格受扶養人有「非勞務所得(Unearned Income)」,如利息、股利、租金等且超過 1,100 美元,則該合格受扶養人需要自行申報一份 1040 表。若總金額一旦超過 4,200 美元,則不能為受扶養人,需單獨申報稅表且適用一般納稅義務人之規定。

二、合格受扶養小孩(Qualifying Child)

若合格受扶養小孩有:

則該合格受扶養小孩則有報稅義務,請見下段說明。

三、合格受扶養小孩(Qualifying Child)稅務申報

當合格受扶養小孩所得超過上段所述門檻,就有申報所得稅的義務,但可以選擇與父母合併申報或是自行申報,如要與父母合併申報則:

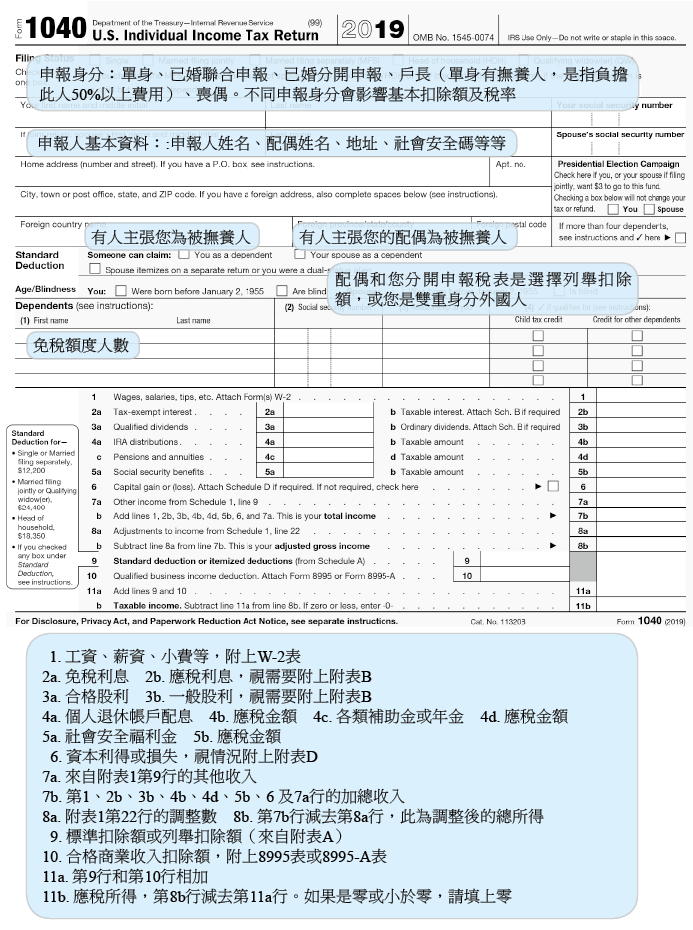

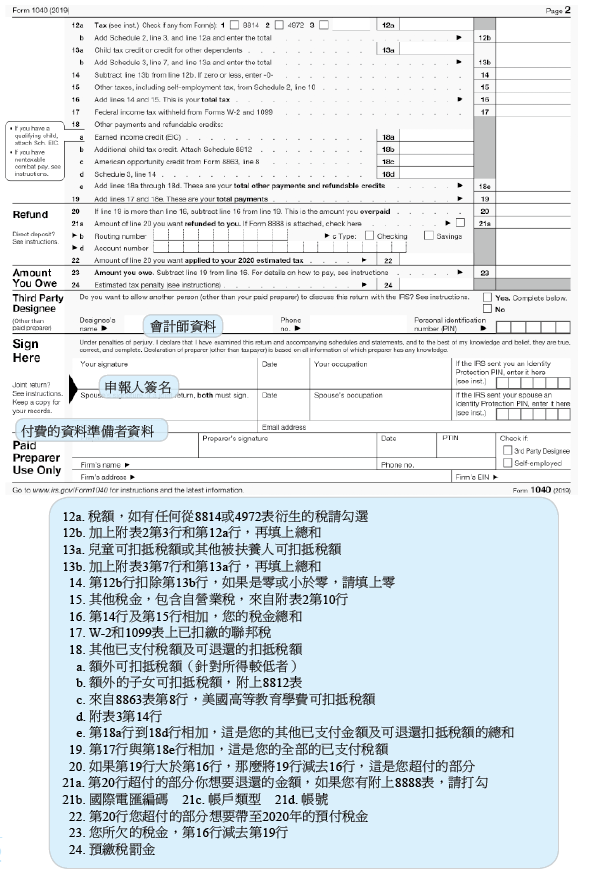

如符合上述條件,即可將受扶養小孩的所得填入 8814 表中,並與父母的 1040 表一併申報,但若上述條件無法滿足且受扶養小孩達到報稅門檻,則受扶養小孩需要自行申報 1040 表且附上 8615 表。未免過於複雜,在此僅提供簡易計算說明及表格供讀者參考。

8814 表:總所得於 1,100~2,200 美元內,即適用 Child Tax 10% 稅率課稅,若所得大於 2,200 美元但不超過 11,000 美元將會納入父母 1040 表的其他所得(Other Income)中一併計算。

若申報此表,受扶養小孩則不需申報自己的稅表。附在父母的稅表後即可。

受扶養小孩需符合以下全部條件,父母才可以選擇(Election)此種申報方式。

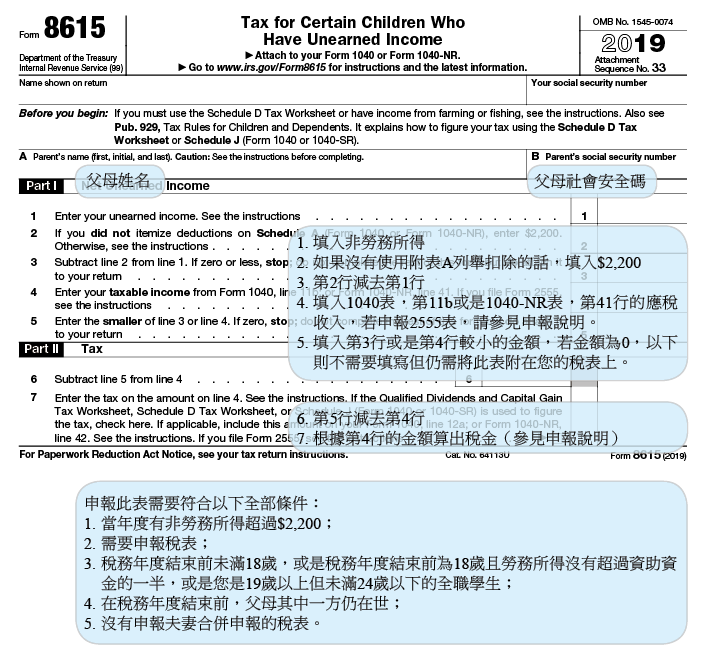

8615 表:針對特定小孩擁有非勞務所得需計算 Kiddie Tax(2019 適用的 Kiddie Tax 門檻為 2,200 美元),非勞務所得扣除 2,200 美元後將會以信託稅率計稅,若同時擁有非勞務所得及勞務所得,計算將更為複雜。

由於受扶養人的規定較為繁瑣且複雜,若無法充分了解受扶養人的申報規定,可能會有漏報的問題,建議還是諮詢專業的會計師,以確保您與受扶養人的申報皆符合規定。下頁圖為「受撫養兒童申報判定圖」提供讀者判斷(註)。

註:本圖由安致勤資聯合會計師事務所提供。

8814表:父母申報受扶養小孩的利息與股利

8615表:計算小孩的非勞務所得的稅金

非勞務所得為利息所得、股利所得、資本利得(包含 Capital Gain Distribution)、 房租及權利金等。

受扶養人是否要報稅?

一、合格受扶養人(Qualifying Relative)

若合格受扶養人有「非勞務所得(Unearned Income)」,如利息、股利、租金等且超過 1,100 美元,則該合格受扶養人需要自行申報一份 1040 表。若總金額一旦超過 4,200 美元,則不能為受扶養人,需單獨申報稅表且適用一般納稅義務人之規定。

二、合格受扶養小孩(Qualifying Child)

若合格受扶養小孩有:

- 「非勞務所得(Unearned Income)」超過 1,100 美元,或

- 「勞務所得(Earned Income)」超過 12,200 美元,或

- 收入總額大於受扶養人的標準扣除額(為 1,100 美元或是勞務所得總額加上 350 美元,兩數取大者)。

則該合格受扶養小孩則有報稅義務,請見下段說明。

三、合格受扶養小孩(Qualifying Child)稅務申報

當合格受扶養小孩所得超過上段所述門檻,就有申報所得稅的義務,但可以選擇與父母合併申報或是自行申報,如要與父母合併申報則:

- 該受扶養小孩的所得只能有利息、股利、或是資本利得分配,且

- 該受扶養小孩的所得不能超過 11,000 美元。

如符合上述條件,即可將受扶養小孩的所得填入 8814 表中,並與父母的 1040 表一併申報,但若上述條件無法滿足且受扶養小孩達到報稅門檻,則受扶養小孩需要自行申報 1040 表且附上 8615 表。未免過於複雜,在此僅提供簡易計算說明及表格供讀者參考。

8814 表:總所得於 1,100~2,200 美元內,即適用 Child Tax 10% 稅率課稅,若所得大於 2,200 美元但不超過 11,000 美元將會納入父母 1040 表的其他所得(Other Income)中一併計算。

若申報此表,受扶養小孩則不需申報自己的稅表。附在父母的稅表後即可。

受扶養小孩需符合以下全部條件,父母才可以選擇(Election)此種申報方式。

- 當稅務年度結束前未滿 19 歲或是未滿 24 歲的全職學生;

- 小孩僅有利息所得或是股利所得;

- 稅務年度 2019 年小孩總收入未滿 11,000 美元;

- 小孩需要申報 2019 年稅表;

- 小孩沒有申報夫妻合併稅表;

- 2019 年小孩沒有支付預繳稅金;

- 當年度小孩總收入沒有預扣稅金。

8615 表:針對特定小孩擁有非勞務所得需計算 Kiddie Tax(2019 適用的 Kiddie Tax 門檻為 2,200 美元),非勞務所得扣除 2,200 美元後將會以信託稅率計稅,若同時擁有非勞務所得及勞務所得,計算將更為複雜。

由於受扶養人的規定較為繁瑣且複雜,若無法充分了解受扶養人的申報規定,可能會有漏報的問題,建議還是諮詢專業的會計師,以確保您與受扶養人的申報皆符合規定。下頁圖為「受撫養兒童申報判定圖」提供讀者判斷(註)。

註:本圖由安致勤資聯合會計師事務所提供。

8814表:父母申報受扶養小孩的利息與股利

8615表:計算小孩的非勞務所得的稅金

非勞務所得為利息所得、股利所得、資本利得(包含 Capital Gain Distribution)、 房租及權利金等。

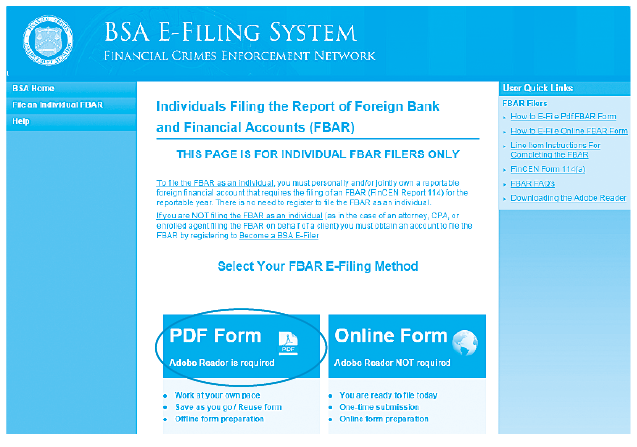

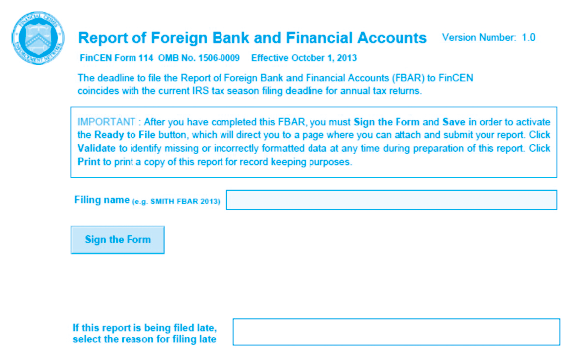

從 2013 年 7 月 1 日起開始,FinCEN 114 申報採線上申報,申報人必須上美國財政部網站註冊申報帳號來進行申報。申請步驟列示於下:

一、進入美國財政部網站,點選申請書。網址:http://bsaefiling.fincen.treas.gov/NoRegFBARFiler.html。

二、點選左邊 PDF 線上表格申報

進入填表頁面後,首先要申請人填寫申報檔案名稱,若逾期申報要選擇逾期原因。

接下來幾頁需填寫的內容如同 Q35 提及,共分為五個部分(請注意,以下表格僅截取部分內容)。

1. 申報人基本資料(Filer Information)

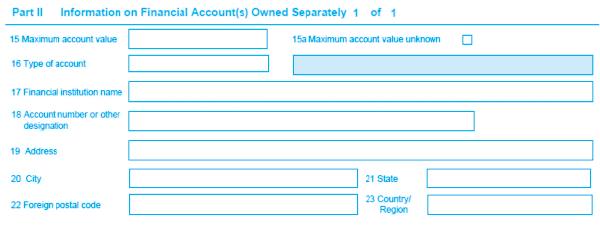

2. 申報人單獨擁有的金融帳戶相關資訊(Information on Financial Account(s) Owned Separately)

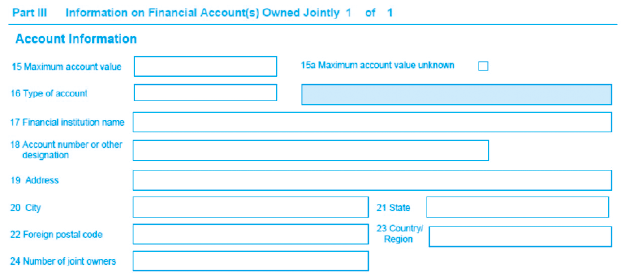

3. 申報人與他人聯合擁有的金融帳戶相關資訊(Information on Financial Account(s) Owned Jointly)

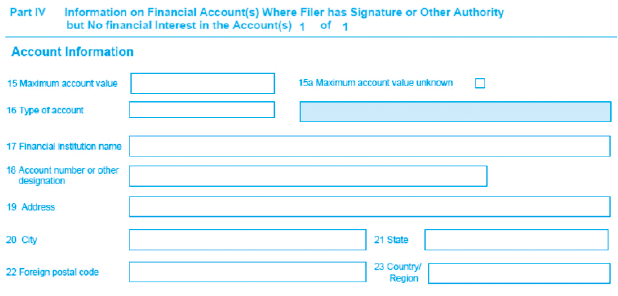

4. 申報人對金融帳戶有簽字權,但對此金融帳戶並無任何權益的相關資訊(Information on Financial Account(s) Where Filer has Signature or Other Authority but No financial Interest in the Account(s))

5. 如果申報人是公司,提供關於公司合併報表中子公司的金融帳戶的資訊(Information on Financial Account(s) Where Filer is Filing a Consolidated Report)

這份 PDF 檔一定要是線上遞交,不能列印後填寫寄出。以下僅就 FinCEN 114 表申報說明做重點翻譯,若讀者需全文,請參見 IRS 網站上所提供之申報說明。

申報說明

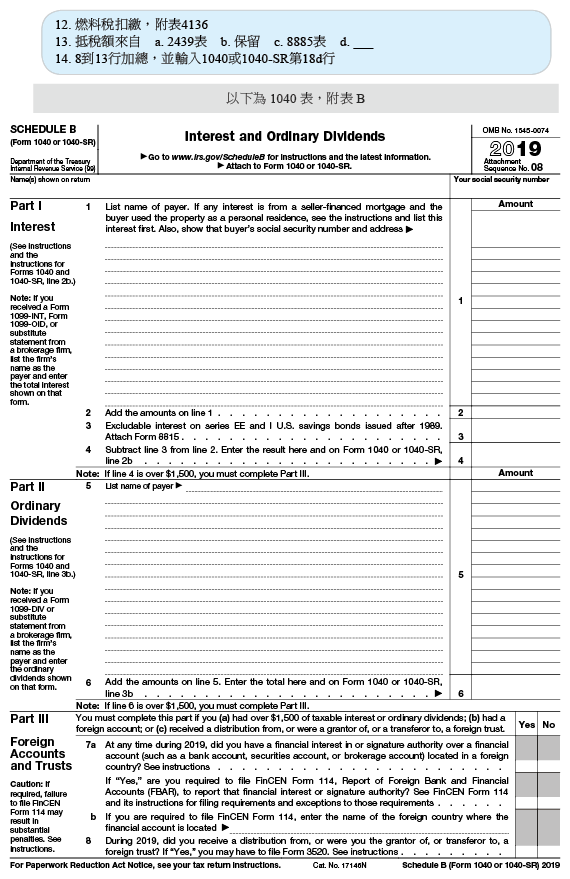

FinCEN 114 表即「境外銀行及金融帳戶申報表(FBAR)」,用以申報具有金融權益或簽名權的境外金融帳戶。FBAR 應於每年的 6 月 30 日向財政部提出申報,並且不得延長。

誰需要申報 FBAR?持有境外金融帳戶權益或簽名權的美國人,若在報稅年度當中有任何一個時間點,其境外帳戶總值達 1 萬美元,就需要申報。「美國人」的定義請參見下段文章中說明。

一般定義

金融帳戶。金融帳戶包括(但不限於)證券、經紀、儲蓄、活存、支票、存款、定期存款帳戶,或其它由金融機構保管的帳戶種類(或個人提供的金融機構服務)。金融帳戶還包括商品期貨或選擇權、有現金解約價值之保單(例如終身壽險保單)、有現金解約價值之年金保單,以及共同基金或類似組合型基金的股份。

境外金融帳戶。境外金融帳戶就是開立於美國之外的金融帳戶。例如,實際設立在海外的美國銀行的海外分部所開立的帳戶,就是境外金融帳戶。但若是外國金融機構在美國境內的分行所開立的帳戶,就不是境外金融帳戶。

金融權益。美國人在境外金融帳戶持有之權益,基於:

簽名權。是個人得以支配境外金融帳戶之資產的權利,經由和維持該帳戶的銀行直接溝通(通信或其它方式都算)。請參見「例外」當中的簽名權。

美國。就申報 FBAR 來說,「美國」包括了美國各州、哥倫比亞特區、所有美國領土和屬地(例如:美屬薩摩亞、北馬里亞納聯邦、波多黎各聯邦、關島,和美屬維京群島),而印地安土地則定義在《印地安博奕管理法案》當中。欲了解美國定義的相關法條,請參考美國聯邦政府法條及各地政府法條。

美國人。美國人意為美國公民、美國居民、美國事業體(包括但不限於,公司、合夥組織、在美國(或依照美國法規)設立或組織的有限責任公司、依照美國法規設立的信託或遺產)。

注意:事業體的聯邦稅務處理並不會影響該事業體是否需要申報 FBAR。舉例來說,一聯邦所得稅視為一事業體,仍必須申報 FBAR。相同的,若有人為了報稅而將信託的收入、扣抵或減免額度列入申報,則該信託就必須申報 FBAR。

美國居民。美國居民是指居住在美國的外國人,可用 IRC §7701(b) 來測試自己是不是美國居民。檢測時,請用此申報說明裡「美國」的定義。

例外

由配偶雙方所共同持有的帳戶。若符合下列條件,則 FBAR 申報人之配偶,不需要另外申報:

銀行間往來拆款帳戶。銀行間往來帳戶(由銀行來管理,只用來銀行對銀行往來使用)不需要申報 FBAR。

政府單位。任何美國的政府單位所持有的境外金融帳戶,是不需由任何人來申報 FBAR。此列為政府單位之代辦、部門、擁有或營運之大專院校,也包括政府單位的員工退休及福利計劃。

國際金融組織。國際金融組織(若美國為其會員)的境外金融帳戶不需要由任何人來申報 FBAR。

個人退休帳戶持有人和受益人。個人退休帳戶持有人或受益人不需要申報該退休帳戶所持有的海外金融帳戶。

合格稅務退休計劃的參與人和受益人。IRC§401(a)、403(a),或 403(b) 所提之退休計劃的參與人和受益人,不需要申報退休計劃所持有境外金融帳戶。

簽名權。個人於境外帳戶有簽名權、但無金融權益,在以下情況不需申報 FBAR:

納稅義務人若需要申報 FBAR,但卻未盡申報義務,則會遭罰不超過 1 萬美元的民事罰鍰。若有合理理由導致未申報,並且之後適當地申報帳戶餘額,則不會受罰。故意不申報的納稅義務人可能會遭罰 10 萬美元,或違反時點的帳戶餘額的 50%,取兩者金額高者參考 31 U.S.C. section 5321(a)(5)。故意違反的情事也可能按 31 U.S.C. section 5322(a)、31 U.S.C. section 5322(b),或 18 U.S.C. section 1001,受到刑事處罰。

一、進入美國財政部網站,點選申請書。網址:http://bsaefiling.fincen.treas.gov/NoRegFBARFiler.html。

二、點選左邊 PDF 線上表格申報

進入填表頁面後,首先要申請人填寫申報檔案名稱,若逾期申報要選擇逾期原因。

接下來幾頁需填寫的內容如同 Q35 提及,共分為五個部分(請注意,以下表格僅截取部分內容)。

1. 申報人基本資料(Filer Information)

2. 申報人單獨擁有的金融帳戶相關資訊(Information on Financial Account(s) Owned Separately)

3. 申報人與他人聯合擁有的金融帳戶相關資訊(Information on Financial Account(s) Owned Jointly)

4. 申報人對金融帳戶有簽字權,但對此金融帳戶並無任何權益的相關資訊(Information on Financial Account(s) Where Filer has Signature or Other Authority but No financial Interest in the Account(s))

5. 如果申報人是公司,提供關於公司合併報表中子公司的金融帳戶的資訊(Information on Financial Account(s) Where Filer is Filing a Consolidated Report)

這份 PDF 檔一定要是線上遞交,不能列印後填寫寄出。以下僅就 FinCEN 114 表申報說明做重點翻譯,若讀者需全文,請參見 IRS 網站上所提供之申報說明。

申報說明

FinCEN 114 表即「境外銀行及金融帳戶申報表(FBAR)」,用以申報具有金融權益或簽名權的境外金融帳戶。FBAR 應於每年的 6 月 30 日向財政部提出申報,並且不得延長。

誰需要申報 FBAR?持有境外金融帳戶權益或簽名權的美國人,若在報稅年度當中有任何一個時間點,其境外帳戶總值達 1 萬美元,就需要申報。「美國人」的定義請參見下段文章中說明。

一般定義

金融帳戶。金融帳戶包括(但不限於)證券、經紀、儲蓄、活存、支票、存款、定期存款帳戶,或其它由金融機構保管的帳戶種類(或個人提供的金融機構服務)。金融帳戶還包括商品期貨或選擇權、有現金解約價值之保單(例如終身壽險保單)、有現金解約價值之年金保單,以及共同基金或類似組合型基金的股份。

境外金融帳戶。境外金融帳戶就是開立於美國之外的金融帳戶。例如,實際設立在海外的美國銀行的海外分部所開立的帳戶,就是境外金融帳戶。但若是外國金融機構在美國境內的分行所開立的帳戶,就不是境外金融帳戶。

金融權益。美國人在境外金融帳戶持有之權益,基於:

- 該美國人是帳戶所記載的持有人或法定擁有人(不論該美國人或其他人是否受益於此帳戶);或

- 帳戶紀錄的持有人或法定擁有人為下列其一:

(a) 代理人、名義人、法定代理人或其它代表該美國人具有行使權的個人;

(b) 該美國人直接或間接擁有公司的:(i) 超過股權價值的 50%,或 (ii) 超過 50% 的投票權;

(c) 該美國人在直接或間接擁有合夥組織的:(i) 超過 50% 合夥利潤的權益(例如分配協議裡所規範的合夥分配權比重),或 (ii) 超過 50% 的合夥資本權益;

(d) 改美國人就一信託:(i) 是信託的授予人,和 (ii) 從美國聯邦稅角度持有信託權益。參見 IRC§671~679,以決定授予人在信託當中是否持有所有權權益。

(e) 該美國人在一信託當中,在稅務年度當中,有多於 50%的資產或收入權益;或

(f) 該美國人在任何其它的事業體當中,直接或間接擁有超過50% 的投票權、股票或資產權益,或是利潤分配權益。

人。一個人的意指「個人」和「法人」,包括但不限於,有限責任公司、公司、合夥組織、信託和遺產形式。簽名權。是個人得以支配境外金融帳戶之資產的權利,經由和維持該帳戶的銀行直接溝通(通信或其它方式都算)。請參見「例外」當中的簽名權。

美國。就申報 FBAR 來說,「美國」包括了美國各州、哥倫比亞特區、所有美國領土和屬地(例如:美屬薩摩亞、北馬里亞納聯邦、波多黎各聯邦、關島,和美屬維京群島),而印地安土地則定義在《印地安博奕管理法案》當中。欲了解美國定義的相關法條,請參考美國聯邦政府法條及各地政府法條。

美國人。美國人意為美國公民、美國居民、美國事業體(包括但不限於,公司、合夥組織、在美國(或依照美國法規)設立或組織的有限責任公司、依照美國法規設立的信託或遺產)。

注意:事業體的聯邦稅務處理並不會影響該事業體是否需要申報 FBAR。舉例來說,一聯邦所得稅視為一事業體,仍必須申報 FBAR。相同的,若有人為了報稅而將信託的收入、扣抵或減免額度列入申報,則該信託就必須申報 FBAR。

美國居民。美國居民是指居住在美國的外國人,可用 IRC §7701(b) 來測試自己是不是美國居民。檢測時,請用此申報說明裡「美國」的定義。

例外

由配偶雙方所共同持有的帳戶。若符合下列條件,則 FBAR 申報人之配偶,不需要另外申報:

- 沒申報的一方必須申報的所有金融帳戶,都是和有申報的一方共同持有;

- 申報的一方已即時申報該雙方共同持有的帳戶;

- 夫妻雙方都於 FBAR 的 Item 44 簽署。參見本申報說明後之 Specific Items, Part III, Items 25-33。若非符合上述情形,夫妻雙方必須分開申報 FBAR,並且申報聯合帳戶的總值。

銀行間往來拆款帳戶。銀行間往來帳戶(由銀行來管理,只用來銀行對銀行往來使用)不需要申報 FBAR。

政府單位。任何美國的政府單位所持有的境外金融帳戶,是不需由任何人來申報 FBAR。此列為政府單位之代辦、部門、擁有或營運之大專院校,也包括政府單位的員工退休及福利計劃。

國際金融組織。國際金融組織(若美國為其會員)的境外金融帳戶不需要由任何人來申報 FBAR。

個人退休帳戶持有人和受益人。個人退休帳戶持有人或受益人不需要申報該退休帳戶所持有的海外金融帳戶。

合格稅務退休計劃的參與人和受益人。IRC§401(a)、403(a),或 403(b) 所提之退休計劃的參與人和受益人,不需要申報退休計劃所持有境外金融帳戶。

簽名權。個人於境外帳戶有簽名權、但無金融權益,在以下情況不需申報 FBAR:

- 由金融管理局、聯邦儲備系統管理委員會、美國國聯邦存款保險公司、美國儲蓄管理局,或國家信用社管理局所監管的銀行經理人或員工,不需申報於該銀所開立,且具有簽名權的海外帳戶。

- 在美國證券交易委員會、美國期貨交易委員會下註冊且監管的金融機構之經理人或員工,不需要申報於該金融機構所開立,且具有簽名權的海外帳戶。

納稅義務人若需要申報 FBAR,但卻未盡申報義務,則會遭罰不超過 1 萬美元的民事罰鍰。若有合理理由導致未申報,並且之後適當地申報帳戶餘額,則不會受罰。故意不申報的納稅義務人可能會遭罰 10 萬美元,或違反時點的帳戶餘額的 50%,取兩者金額高者參考 31 U.S.C. section 5321(a)(5)。故意違反的情事也可能按 31 U.S.C. section 5322(a)、31 U.S.C. section 5322(b),或 18 U.S.C. section 1001,受到刑事處罰。

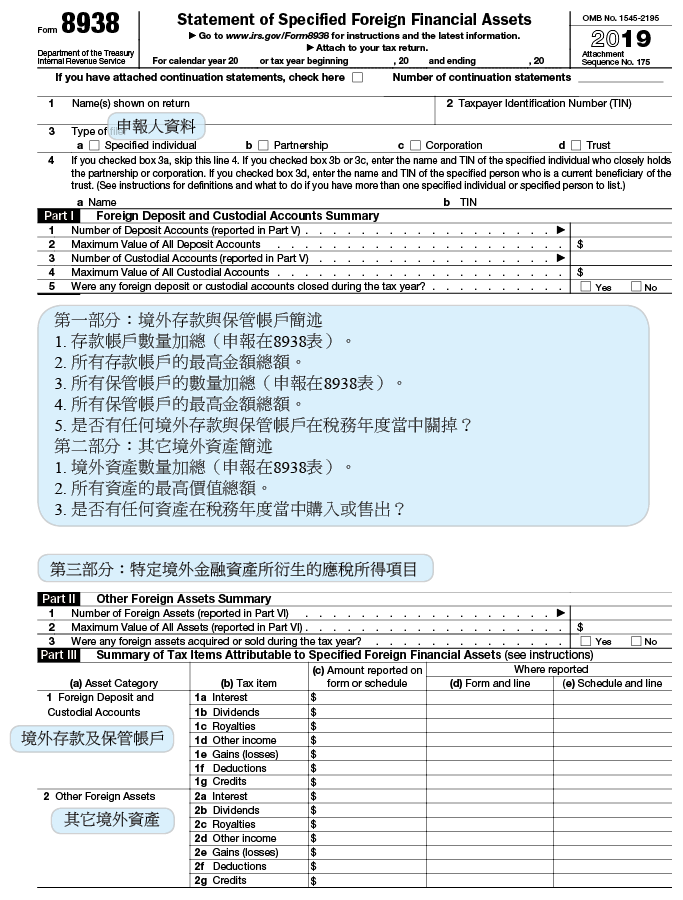

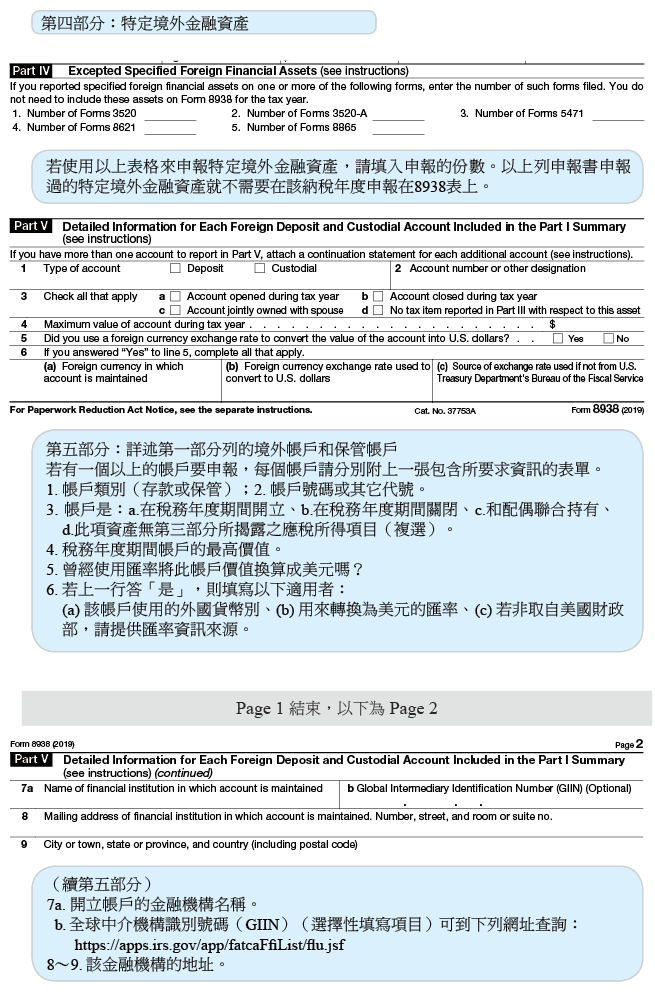

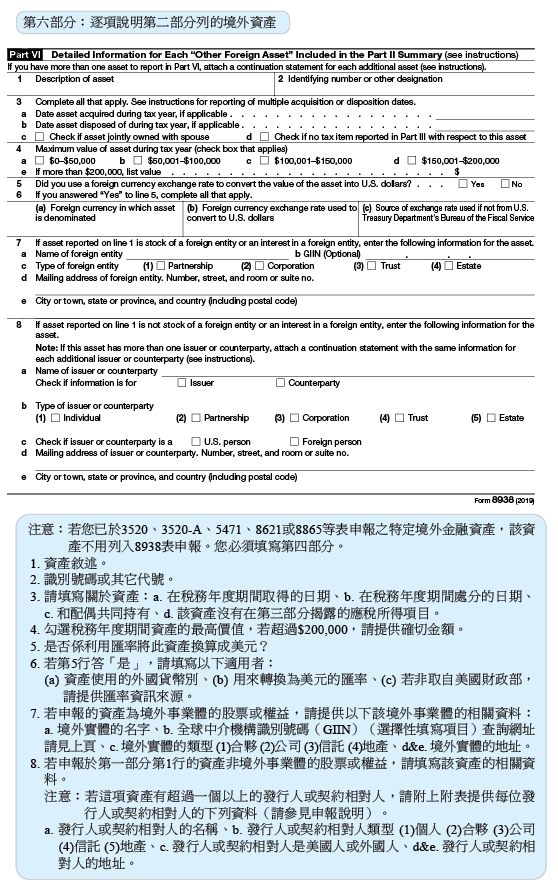

8938表(特定境外資產申報表)填寫說明

表格的目的

若申報人所持有之特定境外資產超過申報門檻,請使用 8938表申報您的特定境外資產。

申報 8938 表並不能使您免除申報 FinCEN 114 表(境外銀行及金融帳戶申報表 FBAR)的義務。若申報者同時符合申報 FBAR 的規定,除申報 8938 表外,還需申報 FinCEN 114 表。

何時申報及如何申報?

請將 8938 表附加在您的年度申報書之後,於申報截止日前(包含申請稅表延期的期限)一起申報。年度申報書包括:

- 1040 表

- 1120 表

- 1065 表

- 1041 表

- 1120-S 表

- 1040-NR 表

誰必需申報8938表?

除非有特殊例外情況適用,特定納稅人(包括美國公民、持有綠卡、在課稅年度任一時點之外籍居民及合併所得稅申報書上被視為居民之外籍配偶等)擁有之特定境外資產價值超過門檻者,就需申報 8938 表。

若您被要求申報 8938 表,便應該申報您所有的特定境外資產,即使該資產不影響您的所得稅負。

特殊例外情況:若您該稅務年度不需申報所得稅表,即使您的特定境外資產超過申報門檻,您仍不需要申報 8938 表。

特定個人

特定個人包括:

- 美國公民

- 美國居民外國人(包含部分年度的居民外國人)

- 非居民外國人但為合併申報所得稅表而選擇作為居民外國人者

- 非居民外國人但為美屬薩摩亞或波多黎各的真實居住者(bona fide resident)

對居民外國人的特殊規定

若您因為符合綠卡測試或實質居留測試而成為美國稅務上的居民外國人時,您就是居民外國人。您可以參閱 Publication 519 給外國人的美國稅務指南,以取得更多資訊。只要您符合以上任一項測試,您就屬於特定個人,即使您依據稅務協定選擇作為外國居住者來課稅。若您符合申報 8938 表門檻,請將該表附在您的 1040-NR 表之後。

特定個人適用的申報門檻

一、居住美國的申報人

若您並非居住在境外,且您符合後文規定的申報門檻並且不適用例外情況時,請將 8938 表與您的所得稅表一起申報。

未婚申報人。若您未婚,若您特定境外資產在申報年度的最後一天總額超過 5 萬美元,或在報稅年度間的任何時點超過 75,000 美元,您就達到申報門檻。

已婚且合併申報所得稅表。若您已婚並與您的配偶合併申報所得稅表,若您與配偶的特定境外資產在申報年度的最後一天總額超過 10 萬美元,或在報稅年度間的任何時點超過 15 萬美元,您就達到申報門檻。

已婚且分開申報所得稅表。若您已婚並與您的配偶分開申報所得稅表,若您的特定境外資產在申報年度的最後一天總額超過 5 萬美元,或在報稅年度間的任何時點超過 75,000 美元,您就達到申報門檻。

二、居住美國以外國家的申報人

若您的稅務居所是位於美國以外的國家,而您符合後文規定的其中一樣居留境外測試,且您符合後文規定的申報門檻且無適用例外情況,請將 8938 表與您的所得稅表一起申報。

未婚申報人。若您未婚,若您特定境外資產在申報年度的最後一天總額超過 20 萬美元,或在報稅年度間的任何時點超過 30 萬美元,您就達到申報門檻。

已婚且合併申報所得稅表。若您已婚並與您的配偶合併申報所得稅表,若您與配偶的特定境外資產在申報年度的最後一天總額超過 40 萬美元,或在報稅年度間的任何時點超過 60 萬美元,您就達到申報門檻。

已婚且分開申報所得稅表。若您已婚並與您的配偶分開申報所得稅表,若您特定境外資產在申報年度的最後一天總額超過 20 萬美元,或在報稅年度間的任何時點超過 30 萬美元,您就達到申報門檻。

居留境外

只要您達到以下任一項條件,您便滿足居留境外測試:

- 在整個稅務年度間,都符合真實居住在其它一個或多個國家條件的美國公民。

- 連續 12 個月份中至少有完整的 330 天居住在其它一個或多個國家,而該連續 12 個月份的最後一個月份是屬於本稅務年度的美國公民或居民。

您須就您所有具有權益的特定境外資產的總價值,來判斷您是否符合申報門檻。如何判斷您對特定境外資產是否具有權益請詳後文說明。

評估境外特定資產價值

您所具有權益的特定境外資產,應以其公平市價來判定該資產在年度之間的最大值或稅務年度最後一天的價值。為決定特定境外資產的總價值,應先以外幣計價估算出該特定境外資產的最高價值,再轉換為美元。

評估境外信託資產價值

若您不知道,或無法依據合理可取得資訊知道您對境外信託權益的公平市價,則在決定您特定境外資產的總價值時,應包含您對該信託權益在稅務年度間的最高價值。

評估境外遺產、退休金計劃及境外補償性計劃的資產價值

若您不知道,或無法依據合理可取得資訊知道您對境外遺產、退休金計劃及境外補償性計劃的權益的公平市價時,則在決定您特定境外資產的稅務年度間最高或或最後一天的總價值時,應包含在稅務年度間這些資產分配給您的現金及其它資產的公平市價。若您在年度間並未收到任何分配,且您不知道或無法依據合理可取得資訊知道您的權益的公平市價時,以 0 元作為資產價值。

價值低於零的資產

若特定境外資產價值低於 0,則申報時應填報該資產價值為 0。

在其它申報表申報的資產

若您為特定個人,請將在 8938 表 Part IV 所列的其它申報表中申報的特定境外金融資產價值,一併包括在您的資產總價值中。

共同權益

若您與其他人共同擁有一項資產,在決定您特定境外資產的總價值時,共有人的身分會影響要如何決定該共有資產的價值。

一、與配偶共有的權益——夫妻合併申報

和配偶共同持有境外資產且二人均符合特定納稅人條件,若為合併申報,則當年度可合併填報一張 8938 表,並填報共同持有境外資產的總價值。

二、與配偶共有的權益——夫妻分開申報

若與配偶分開申報,則需分開填寫,同時各申報半數的境外資產總值。

三、與配偶或非配偶共有的權益而共有人非特定個人

每位共有人均以該資產的全部價值作為境外特定資產價值申報。

哪些資產屬於特定境外資產?

特定境外資產包括:

一、位於美國以外的金融機構管理之金融帳戶

二、以投資目的持有,通過金融機構管理的下列資產:

- 非美國發行的股票或有價證券

- 任何外國法人的權益

- 非美國機構發行或簽訂的金融工具或契約

境外社會安全計劃。外國政府的社會安全計劃、社會保險或其它類似的計劃,並不屬於特定境外資產。

境外金融帳戶。金融帳戶包括任何在金融機構或法人的存款及託管帳戶,或任何對金融機構的借計權益(經常於有價證券市場交易的權益除外)。特定境外資產也包括任何維持在依據美屬領地(美屬薩摩亞、關島、北馬里亞納群島、波多黎各、美屬維京群島)法令設立的金融機構的金融帳戶。

境外金融機構。在多數情況下,境外金融機構就是符合以下一項或多項條件的非美國金融機構:

- 接受存款,如銀行業務或其它類似業務。

- 為客戶持有金融資產,並占其業務的顯著比例。

- 主要業務為投資、轉投資,或交易有價證券、合夥公司權益、商品,或任對何有價證券、合夥公司權益、商品的權益(包括期貨、遠期契約或選擇權)。

其它特定境外資產。為投資目的而持有,非通過金融機構管理的下列資產:

- 外國公司發行的股票。

- 外國合夥企業的股本或權益。

- 外國人發行之本票、債券、擔保債權等。

- 外國信託或遺產發行的權益。

- 外國主體簽定的各類利息或外匯 SWAP 或類似契約等。

- 外國主體發行或簽定的選擇權或其它衍生性金融商品或類似契約等。

為投資目的而持有。若您持有的資產並不是用於執行任何交易或業務,則就是因投資目的而持有。持有股票並非用於執行交易或業務目的而持有。

特定境外資產權益

您若因持有或處份特定境外資產產生的所得、利潤損失、扣除額、抵稅額、總收入或分配,是必需或被要求申報在所得稅表。

透過非稅務主體持有的資產權益。若您持有非稅務實體權益,則您對此非稅務主體所擁有的任何特定境外資產一樣具有權益。

共同持有的資產權益。若您與另一方共同持有境外特定資產,則您對該資產具有全部權益。若共同持有者為配偶時的申報情形,請詳前文說明。

金融帳戶所持有的資產權益。若您對持有特定境外資產的金融帳戶具有權益時,您不必申報此金融帳戶中的資產。

產生子女非勞務所得的資產權益。如果您的所得稅表有附上 8814 表——選擇由父母申報子女的利息和紅利,並將孩子的非勞務所得列入您的所得中申報時,則您對子女持有的特定境外資產具有權益。

非稅務主體以外的法人持有的資產權益。在多數情況下,若您作為合夥企業、公司、信託或遺產的合夥人、股東或受益人,您對以上法人所持有的特定境外資產不具有權益。

讓與信託(Grantor Trust)持有的資產權益。若您為讓與信託的所有人,則您對該信託所持有的特定境外資產,將依您對信託的所有權比例部分具有權益。

。

境外遺產及境外信託的權益您對於外國信託或外國遺產的權益,不視為特定境外資產,除非您知道或依據合理可取得資訊知道該權益。若您收到外國信託或遺產的分配,則您被視為知道此權益存在且需申報。

境外退休金或境外遞延補貼計劃的權益。請將境外退休金或境外遞延補貼計劃的權益申報在 8938 表的 Part II。不需將相關計劃下持有的資產另外申報。

申報期間

除非有特殊情況,一般 8938 表的申報期間就是申報人的稅務申報年度。

對特定個人的部分年度例外。若您成為特定個人的期間短於一整個稅務年度,申報期間則為您成為特定個人的期間。

申報最高額

您應該在 8938 表上申報每件特定境外資產在稅務年度間的最高額。在大部分的情況下,特定境外資產的價值及為其公平市價。並不必要以第三人的估價報告來估計資產的最高公平市價。

無正價值的資產。若特定境外資產的公平市價低於 0,則以 0 作為資產的最高價值。

外國貨幣匯率轉換。若您的特定境外資產在稅務年度中的價值是以外國貨幣定價的,則應該要以該外國貨幣決定該資產的最高價值後,再轉換成美元。

在大多數情況下,您應該採用美國財政部金融管理服務的以外幣購買美元的匯率轉換。若無美國財政部金融管理服務的匯率,您應該採用其它公開可取得的以外幣購買美元的匯率,並將該匯率披露在 8938 表上。

貨幣定價的日期。使用稅務年度最後一天的貨幣匯率以計算特定境外資產的最高價值,或用來判斷您的特定境外資產的總價值是否達到申報門檻。即使在稅務年度最後一天前就出售或處分掉該特定境外資產,也應使用該匯率。

申報共有財產的價值。若您與另一人或多人共同持有一筆財產,您應該依以下方式申報財產的價值:

一、評估金融帳戶價值

您可以依據稅務年度中定期的帳戶對帳單來申報金融帳戶的最高價值,除非您知道或依據已取得資訊合理知道帳戶對帳單並無法正確反映稅務年度中該帳戶最高價值。

二、評估其它特定境外資產價值

在大部分的情況下,您可以以其它特定資產在稅務年度中最後一天的價值來申報,除非您知道或依據已取得資訊合理知道該價值並無法正確反映稅務年度中該資產最高價值。

三、評估境外信託利益價值

若您為境外信託的受益人,您的信託利益的最高價值為以下的合計數:

- 在稅務年度中,該信託對您作為受益人的所有現金或其它資產分配的價值;

- 依據章節 7520 下的估價表格來估計稅務年度最後一天,您作為受益人接受分配的價值。

四、評估境外遺產、境外退休金計劃以及境外遞延補償計劃價值

若您對境外遺產、境外退休金計劃、或境外遞延補償計劃具有權益,則您所持有的權益的最高價值為您對該遺產、境外退休金計劃、或境外遞延補償計劃受益權持有的資產,在稅務年度最後一天的公平市價。若您無法知道,或無法依據已可取得的資訊合理知道稅務年度最後一天的公平市價,則以您在年度之間作為受益人分配到現金或任何資產,在稅務年度最後一天的公平市價作最高價值。若您在稅務年度間並未收到任何分配,且您無法知道,或無法依據可取得資訊合理知道稅務年度最後一天您具有的權益的公平市價時,則以 0 作為該資產的最高價值。

不必申報的資產

以下資產您不必申報。

一、特定金融帳戶

以下金融帳戶以及帳戶之下持有的資產,不屬於特定境外資產,且不需於 8938 表上申報。

1. 維持在美國付款者的帳戶,如美國境內的金融機構。一般情況下美國付款者也包括外國銀行或外國保險公司在美國境內的分支機構,以及美國金融機構在境外的子公司或分支機構。

維持在美國金融機構的金融帳戶的例子包括:

- 美國基金帳戶

- 退休金帳戶(傳統或 Roth)

- 401(k) 退休計劃帳戶

- 合格美國退休計劃

- 維持在美國金融機構的證券帳戶

二、特定資產

您不必申報由金融帳戶持有的資產,若該資產是適用是按市值計價的會計原則記帳,或該資產是屬於已依循章節 475(e) 及 (f) 作選定的資產。

申報的例外情形

重複申報。若您在同一個的稅務年度已將一或多筆資產申報在以下表格上,並在規定的期限內申報給 IRS,您就不用將資產申報在 8938 表上:

- 3520 表,境外信託及贈與申報表。

- 5471 表,海外股權申報表。

- 8621 表,被動外國投資公司股東或合格選擇信託申報表。

- 8865 表,特定境外合夥企業申報表。

- 8891 表,特定加拿大登記退休計劃受益人申報表。

境外委託人(Grantor)信託。若在委託人信託的原則下,您被視為任何境外信託的所有者或部分所有者時,若您滿足以下條件時,您不需要申報該視為持有的信託下的特定境外資產:

- 您在申報期限內,向 IRS 申報 3520 表申報該信託。

- 在同一個稅務年度,該信託在申報期限內向 IRS 申報 3520-A 表,具美國籍所有人的境外信託申報表。

罰則

若您無法及時申報正確的 8938 表或因為未申報特定資產而低估稅金時,將可能會面臨罰金。

一、未即時申報罰金

若您被要求要申報 8938 表但並未在期限之前申報完整且正確的 8938 表,您可能會被處以 1 萬美元的罰金。

二、持續未即時申報

如果在 IRS 寄出未即時申報通知書後 90 天內還未申報完整且正確的 8938 表,則超過 90 天後,在您持續未申報 8938 表的期間中可能會被連續處以每 30 天一期(或不足一期)的額外罰金 1 萬美元,持續未申報 8938 表的額外罰金最高可達 5 萬美元。

若已婚合併申報所得稅表者,您及您的配偶須共同承擔未即時申報罰金。您與您的配偶對於所有罰金要負連帶責任。

三、最高額的推定

若 IRS 認定您對一或多個特定境外資產具有權益,要求您提供資產價值資訊但您未提供足夠資訊,您會被推定具有該定境外資產權益高過您對 8938 表的申報門檻。在這樣的情況下,若您未申報 8938 表則可能會被處以未即時申報罰金。

四、合理理由的例外

若您是因合理理由非故意忽略而無法準時申報 8938 表,或未在 8938 表上披露一或多個特定境外資產,就不會產生任何罰金。您必需要提供支持合理理由的聲明。

決定未在 8938 表上披露特定境外資產是否屬於因合理理由非故意忽略,必須要考量所有相關事實及情況來作個案判斷。

五、境外法令管轄的影響

若因境外法令管轄下,您披露特定境外資產會產生民事或犯罪的罰責,並不屬於合理理由。

六、準確性的罰款

若您因未披露的境外特定資產相關的交易而造成短繳稅金,您可能須要支付短繳稅金 40% 的罰金。

七、詐欺

若您因為詐欺而短繳稅金,您必須要支付短繳稅金 75% 的罰金。

八、刑事罰則

除以上罰則外,若您未申報 8938 表、未披露一筆資產、或有短繳稅金,您可能會面臨刑事罰則。

核課期間

若您未申報 8938 表或未披露您應該要申報的一筆特定境外資產,則該稅務年度的核課期間將一直持續到您的 8938 表申報之後的三年。

因漏報所得而延長核課期間

若您的總所得漏報了一或多筆特定境外資產相關的收入,且漏報金額超過 5,000 美元,則相關稅金在稅表申報後的六年內都可隨時被追討。

在此目的下,特定境外資產包括任何您具有權益的特定境外資產,無論您有無達到您所適用的申報門檻,且無關是否符合不用在8938 表上申報特定境外資產的例外情況。

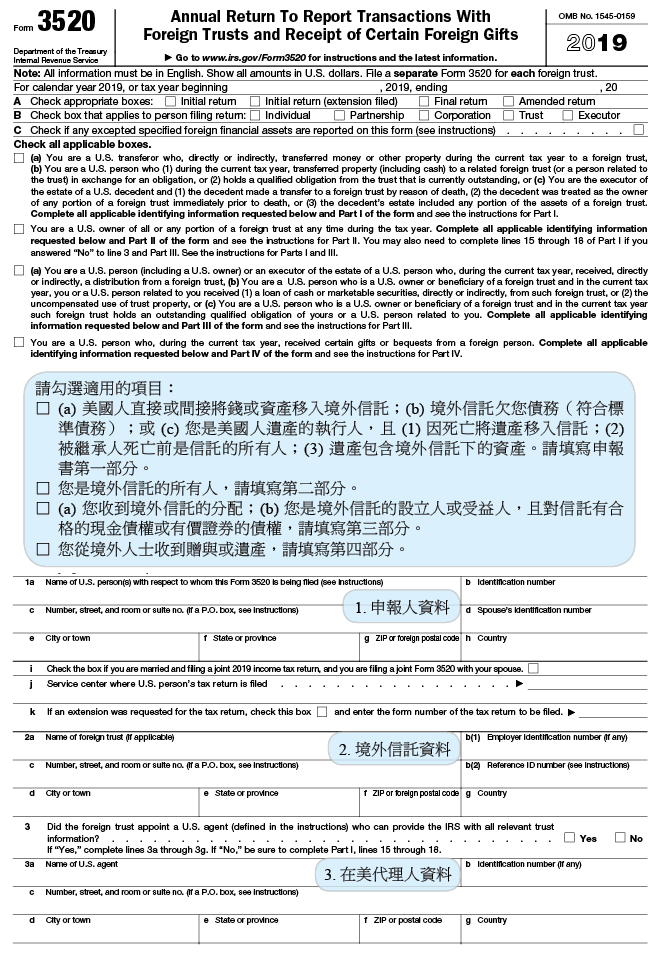

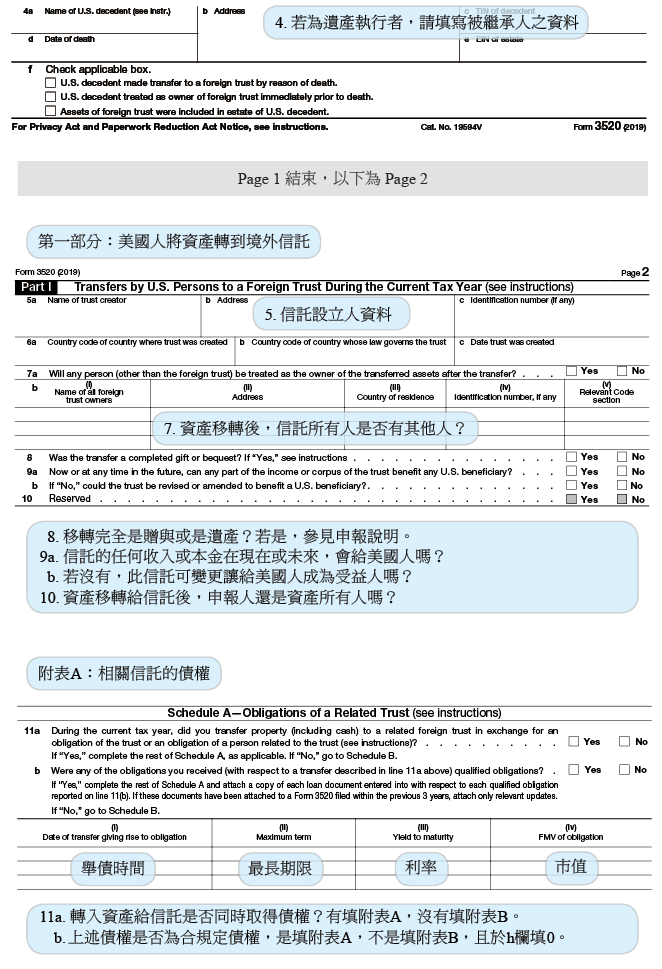

3520表申報說明

為兼顧版面精簡和實用性,編者刪去第一和第二部分,保留第三和第四部分供讀者參考。

第三部分──在現行稅務年度中,從境外信託分配給美國人

Part III—Distributions to a U.S. Person From a Foreign Trust During the Current Tax Year

如果您從境外信託的一部分收到一筆款項,而又被視為這個境外信託的擁有人,並且您已經正確地申報第二部分要求的任何資訊,而且這個信託已申報了 3520-A 表給美國國稅局;在這樣的情況下,請不要在第三部分再一次個別揭露從這個信託而來的分配。如果您從境外信託收到一筆款項,而這筆款項需要在 3520 表的第三和第四部分進行申報,那麼請您只在第三部分申報這筆款項。

If you received an amount from a portion of a foreign trust of which you are treated as the owner and you have correctly reported any information required on Part II and the trust has filed a Form 3520-A with the IRS, do not separately disclose distributions again in Part III. If you received an amount from a foreign trust that would require a report under both Parts III and IV (gifts or bequests) of Form 3520, report the amount only in Part III.

第 24 行

請申報在現行稅務年度當中,您從境外信託中收到的任何現金或其它資產(實際或推定,直接或間接),不論課說與否,除非這筆款項是從信託給您的一筆貸款,否則務必要在第 25 行申報。例如,如果您是一個合夥組織的合夥人,而您從境外信託中收到一項分配,那麼您務必要申報該款項中屬於您的可分配的股份,作為來自這個信託的間接分配。

Report any cash or other property that you received (actually or constructively, directly or indirectly) from a foreign trust during the current tax year, whether or not taxable, unless the amount is a loan to you from the trust that must be reported on line 25. For example, if you are a partner in a partnership that receives a distribution from a foreign trust, you must report your allocable share of such payment as an indirect distribution from the trust.

第 24 行 (c) 欄

如果受益人手中資產的基準(如同 643(e)(1) 條款規定)低於資產的市價,則允許申報人填入該資產的基準;但只有在納稅義務人因缺乏憑證而不需要完成附表 A(第 31~38 行)的情況下可這樣做。

因為這樣的緣故,缺乏憑證會關係到申報者在第 29 或 30 行勾選「否」,因為:(a) 受益人並沒有從信託收到《外國授予人信託受益人申報書》或《外國非授予人信託受益人申報書》,或 (b) 這樣的申報表並沒有包括這份說明下面第 29 行或第 30 行的六個特定項目。

The filer is permitted to enter the basis of the property in the hands of the beneficiary (as determined under section 643(e)(1)), if lower than the FMV of the property, but only if the taxpayer is not required to complete Schedule A (lines 31 through 38) due to lack of documentation. For these purposes, lack of documentation refers to a situation in which the filer checked “No” on line 29 or 30 because (a) the beneficiary did not receive a Foreign Grantor Trust Beneficiary Statement or a Foreign Nongrantor Trust Beneficiary Statement from the trust or (b) such statement did not contain all six of the items specified under the instructions for line 29 or 30, later.

第 25 行

如果身為美國受益人的您,或是與您或美國受益人有關係的美國個人,直接或間接,從境外信託收到一項現金借款或是可銷售的證券上的借款,此借貸的總額將被視為給您或美國受益人的分配,除非這項債權為您、美國受益人或與您或美國受益人有關係的個人所有,用來交換前面所提到的貸款,是一項符合規定的債權。為了這個緣故,由境外信託所擔保、沒有關係的第三方給您的貸款,通常會被視為來自信託的貸款。

If you, a U.S. beneficiary, or a U.S. person related to you or the U.S. beneficiary, received a loan of cash or marketable securities, directly or indirectly, from a foreign trust, the amount of such loan will be treated as a distribution to you or the U.S. beneficiary, unless the obligation issued by you, the U.S. beneficiary, or the U.S. person related to you or the U.S. beneficiary, in exchange for the loan, is a qualified obligation. For this purpose, a loan to you by an unrelated third party that is guaranteed by a foreign trust is generally treated as a loan from the trust.

第 25 行 (e) 欄

如果您被給予的債權用來交換貸款,是一項符合規定的債權(見稍早定義),請回答「是」。

Answer “Yes” if your obligation given in exchange for the loan is a qualified obligation (defined earlier).

第 25 行 (f) 欄

除非是符合規定的債權,否則該債權的市價為 0。因此,在是合規定債權的情況下,請在 (f) 欄中填入「-0-」。

The FMV of an obligation is zero unless it is a qualified obligation. Therefore, in the case of obligations that aren't qualified obligations, enter “-0-” in column (f).

信託資產的無償使用/Uncompensated use of trust property

如果身為美國受益人的您,或是與您或美國受益人有關係的美國個人,直接或間接,收到境外信託的任何資產的使用權,該使用權的市價,將被視為一項給您或這位美國受益人的分配,除非身為美國受益人的您、或與您或這位美國受益人有關係的這位美國個人,在合理的期限內內使用該信託資產,而以市價來補償。此項規定適用於在 2010 年 3 月 18 日之後信託資產的使用權。更多相關資訊,請參見 643(i) 條款。請在 (a) 欄申報信託資產未補償使用的市價,並且在 (b) 欄申報第一次未補償使用的日期;請跳過 (c)~(f) 欄,並且將 (a) 欄的總額填入 (g) 欄。

If you, a U.S. beneficiary, or a U.S. person related to you or the U.S. beneficiary, directly or indirectly, received the use of any property of a foreign trust, the FMV of such use will be treated as a distribution to you or the U.S. beneficiary, unless you, the U.S. beneficiary, or the U.S. person related to you or the U.S. beneficiary compensate(s) the trust at FMV for the use of such property within a reasonable period of time. This rule is applicable for use of trust property after March 18, 2010. See section 643(i) for additional information. Report the FMV of the uncompensated use of trust property in column (a) and the date of first uncompensated use in column (b); skip columns (c) through (f), and enter the amount from column (a) in column (g).

註:HIRE 法案對 679(c) 條款做了改變(2010 年 3 月 18 日之後生效),因此根據 671~679 條款,如果一個有美國授予人的境外信託已經不被視為授予人信託了,那麼這個境外信託若直接或間接,進行現金貸款或有價證券給一位美國人,或是許可美國人直接或間接使用信託資產,而該美國人並沒有依照權益的市場價格來償付這筆貸款,或是在合理的期間之內,依照使用資產的市價支付給信託,則該境外信託將會被視為授予人信託。

Note. Due to changes to section 679(c) made by the HIRE Act, effective after March 18, 2010, if a foreign trust with a U.S. grantor is not already treated as a grantor trust under the rules of sections 671 through 679, the foreign trust will be treated as a grantor trust if it makes a loan of cash or marketable securities, directly or indirectly, to a U.S. person or allows a U.S. person, directly or indirectly, to use trust property, and the U.S. person does not repay the loan at a market rate of interest or pay the trust the FMV of the use of the property within a reasonable period of time.

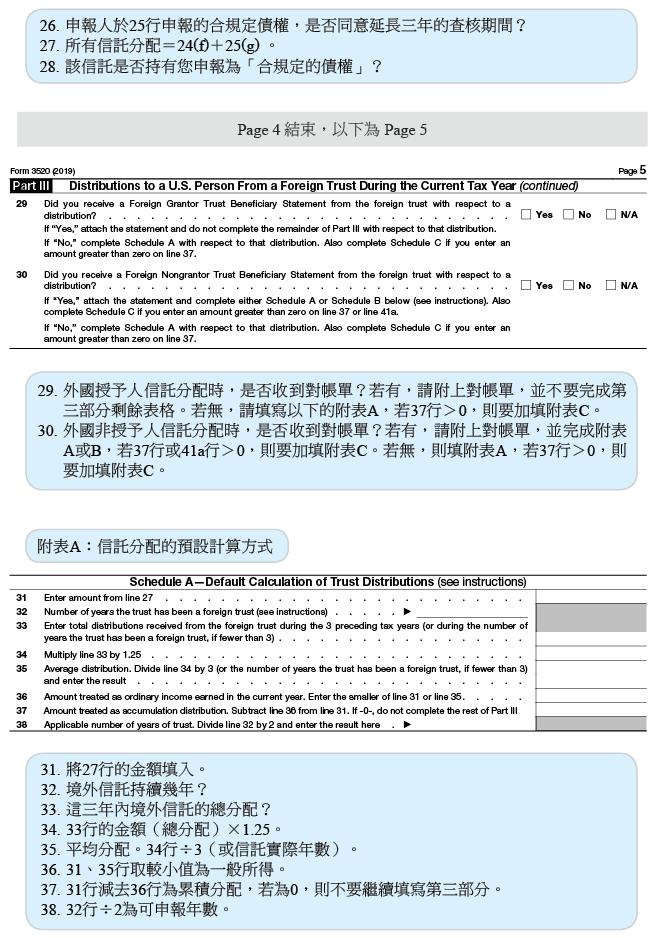

第 28 行

請提供境外信託的未償付債權的狀態資訊,而這些未償付債權是您在現行年度中申報為符合規定的債權的。這些資訊是用來將這些債權保留在合規定債權的狀態。必要的話,請您附加一份報表來描述這項合規定債權中的任何條件改變。如果這項債權未能保留在合規定債權的狀態,您將被視為已經從境外信託收到分配,而您務必要在第 25 行申報這項分配。請見 97-34 聲明的 V(A) 條款。

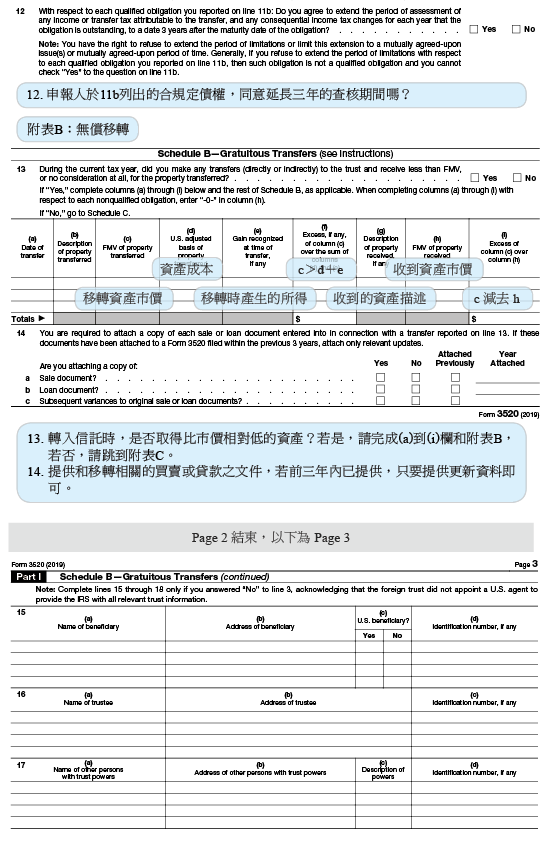

Provide information on the status of any outstanding obligation to the foreign trust that you reported as a qualified obligation in the current tax year. This information is required in order to retain the obligation’s status as a qualified obligation. If relevant, attach a statement describing any changes to the terms of the qualified obligation. If the obligation fails to retain the status of a qualified obligation, you will be treated as having received a distribution from the foreign trust, which must be reported as such on line 25. See section V(A) of Notice 97-34.

第 29 和 30 行

如果缺了《外國授予人信託受益人申報書》(請見下面的 29 行)或《外國非授予人信託受益人申報書》所要求的六個項目中的任何一項,您務必要在第 29 或 30 行(視情況而定)勾選「否」。

此外,如果您在第 29 或 30 行回答「是」,並且被美國國稅局要求或是傳喚時,境外信託或美國代理人並沒有留下紀錄或證詞,美國國稅局可以重新判定您和該信託之間的交易的稅務結果,並且根據 6677 條款處以適當的罰款。

If any of the six items required for the Foreign Grantor Trust Beneficiary Statement (see Line 29 below) or for the Foreign Nongrantor Trust Beneficiary Statement (see Line 30 below) is missing, you must check “No” on line 29 or line 30, as applicable.

Also, if you answer “Yes” to line 29 or line 30, and the foreign trust or U.S. agent does not produce records or testimony when requested or summoned by the IRS, the IRS may redetermine the tax consequences of your transactions with the trust and impose appropriate penalties under section 6677.

第 29 行

如果回答「是」,請附上由境外信託提供的《外國授予人信託受益人申報書》(3520-A 表第四頁),並且不要完成第三部分剩下關於信託分配的部分。如果美國受益人在稅務年度中,收到一份關於信託分配的完整《外國授予人信託受益人申報書》,為了申報所得稅,這個受益人應視這項分配直接來自信託所有人。例如,如果這項分配屬贈與,那麼受益人不應在總所得中,納入這項分配。

If “Yes,” attach the Foreign Grantor Trust Beneficiary Statement (page 4 of Form 3520-A) from the foreign trust and do not complete the rest of Part III with respect to the distribution. If a U.S. beneficiary receives a complete Foreign Grantor Trust Beneficiary Statement with respect to a distribution during the tax year, the beneficiary should treat the distribution for income tax purposes as if it came directly from the owner. For example, if the distribution is a gift, the beneficiary should not include the distribution in gross income.

除了這個境外信託和其受託人的基本資料(例如名字、地址、TIN 等等)之外,這份申報書務必包括下列項目:

In addition to basic identifying information (i.e., name, address, TIN, etc.) about the foreign trust and its trustee, this statement must contain these items:

1. 這份申報書在稅務年度當中,適用於該境外信託的第一天和最後一天。

The first and last day of the tax year of the foreign trust to which this statement applies.

2. 必要的解釋,用來說明及證實為了申報美國所得稅,這個境外信託應被視為由另一個人所擁有。(此項解釋必須指出是依照哪一個條款所認定的)

An explanation of the facts necessary to establish that the foreign trust should be treated for U.S. tax purposes as owned by another person. (The explanation should identify the Code section that treats the trust as owned by another person.)

3. 一份聲明書,用來說明信託的所有人為個人、公司或合夥組織。

A statement identifying whether the owner of the trust is an individual,trust, corporation, or partnership.

4. 對於資產的描述(包括現金部分)。這些資產在稅務年度當中,依照資產的市價分配或被視為分配給美國個人。

A description of property (including cash) distributed or deemed distributed to the U.S. person during the tax year, and the FMV of the property distributed.

5. 一份聲明書,聲明該信託將許可美國國稅局或是美國受益人,審查或備份該信託的永久會計帳簿、紀錄,以及其它的文件,用來證實該信託為了申報美國所得稅,因此應被視為被另外一個人所擁有。但如果該信託已經任命了美國代理人,那麼就不需要出示這份聲明書。

A statement that the trust will permit either the IRS or the U.S. beneficiary to inspect and copy the trust’s permanent books of account, records, and such other documents that are necessary to establish that the trust should be treated for U.S. tax purposes as owned by another person. This statement is not necessary if the trust has appointed a U.S. agent.

6. 一份聲明書,聲明這個境外信託是否任命了美國代理人(見稍早定義)。如果這個信託有美國代理人,請在聲明書當中加入該代理人的名字、地址及納稅人識別號碼。

A statement as to whether the foreign trust has appointed a U.S. agent (defined earlier). If the trust has a U.S. agent, include the name, address, and taxpayer identification number of the agent.

第 30 行

如果回答「是」,請附上由境外信託提供的《外國非授予人信託受益人申報書》。《外國非授予人信託受益人申報書》務必包括下列項目:

If “Yes,” attach the Foreign Nongrantor Trust Beneficiary Statement from the foreign trust. A Foreign Nongrantor Trust Beneficiary Statement must include the following items:

1. 請解釋為了申報美國稅而做的任何分配或視為分配為適當處理,或是提供充分的資訊,可以證實美國受益人是為了申報美國稅,做出任何分配或視為分配的適當處理。

An explanation of the appropriate U.S. tax treatment of any distribution or deemed distribution for U.S. tax purposes, or sufficient information to enable the U.S. beneficiary to establish the appropriate treatment of any distribution or deemed distribution for U.S. tax purposes.

2. 一份聲明書,用來說明任何一位信託授予人是否為合夥組織或是外國公司。如果是的話,請附上相關事實的解釋。

A statement identifying whether any grantor of the trust is a partnership or a foreign corporation. If so, attach an explanation of the relevant facts.

3. 一份聲明書,聲明該信託將許可美國國稅局或美國受益人,審查並且備份該信託的永久會計帳簿、紀錄,以及其它文件,用來證實為了申報美國稅,任何分配或視為分配是適當處理。但如果該信託已經任命了美國代理人,那麼就不需要出示這份聲明書。

A statement that the trust will permit either the IRS or the U.S. beneficiary to inspect and copy the trust’s permanent books of account, records, and such other documents that are necessary to establish the appropriate treatment of any distribution or deemed distribution for U.S. tax purposes. This statement is not necessary if the trust has appointed a U.S. agent.

4. 《外國非授予人信託受益人申報書》也務必包括了第一、第四和第六個項目(如同第 29 行的申報說明中所列),以及關於該境外信託及其受託人的基本資料(例如名字、地址及 TIN 等等)。

The Foreign Nongrantor Trust Beneficiary Statement must also include items 1, 4, and 6, as listed in the line 29 instructions above, as well as basic identifying information (e.g., name, address, TIN, etc.) about the foreign trust and its trustee.

附表A── 信託分配的預設計算方式

Schedule A—Default Calculation of Trust Distributions

如果您在第 30 行回答「是」,您就會要填寫附表 A 或 B。然而,一般而言,如果您在當年度填寫附表 A(或是在先前的年度填寫附表 A),在未來的所有年度都要填寫該附表,即便您在未來的某個年度,在第 30 行能夠回答「是」。(這項一致性規定的唯一例外是,您可以在一個信託終止的年度使用附表 B,但只有在終止的那一個年度,您可以在第 30 行回答「是」。)

If you answered “Yes” to line 30, you may complete either Schedule A or Schedule B. Generally, however, if you complete Schedule A in the current year (or did so in the prior years), you must continue to complete Schedule A for all future years, even if you are able to answer “Yes” to line 30 in that future year. (The only exception to this consistency rule is that you may use Schedule B in the year that a trust terminates, but only if you are able to answer “Yes” to line 30 in the year of termination.)

第 32 行

請您在所知的範圍之內,指出信託存在為境外信託的年數,並且附上一份解釋基準。只要信託存在的任何一年,都要算為完整的一個年度。如果這是該信託成為境外信託的第一年,請不要填寫剩下的第三部分(您並沒有累積分配)。

To the best of your knowledge, state the number of years the trust has been in existence as a foreign trust and attach an explanation of your basis for this statement. Consider any portion of a year to be a complete year. If this is the first year that the trust has been a foreign trust, do not complete the rest of Part III (you do not have an accumulation distribution).

第 33 行

請填入在先前三個稅務年度(若成為境外信託少於三年,則按實際情況填寫),您所收到的分配總額。舉例來說,如果一個信託在第一年分配 50 美元,第二年分配 120 美元,以及第三年分配 150 美元,那麼在第 33 行申報的總額為 320 美元($50+$120+$150)。

Enter the total amount of distributions that you received during the 3 preceding tax years (or the number of years the trust has been a foreign trust, if less than 3). For example, if a trust distributed $50 in year 1, $120 in year 2, and $150 in year 3, the amount reported on line 33 would be $320 ($50 + $120 + $150).

第 35 行

請把第 34 行的數字除以 3(若少於 3,就是除以該信託成為境外信託的年數)。只要信託存在的任何一年,都要算為完整的一個年度。例如,一個在 2013 年 7 月 1 日設立的境外信託,會在 2015 曆年制的申報書上,被視為有二個先前年度(2013 和 2014 年)。在這個例子中,您把第 34 行的總額除以 2,就是第 35 行的總額。請不要忽略沒有進行分配的稅務年度。美國國稅局將會視您的這些先前分配的證明為適當的紀錄,用來說明加總為第 31 行的任何分配,不是在現行稅務年度中的累積分配。

Divide line 34 by 3 (or the number of years the trust has been a foreign trust if fewer than 3). Consider any portion of a year to be a complete year. For example, a foreign trust created on July 1, 2013, would be treated on a 2015 calendar year return as having 2 preceding years (2013 and 2014). In this case, you would calculate the amount on line 35 by dividing line 34 by 2. Do not disregard tax years in which no distributions were made. The IRS will consider your proof of these prior distributions as adequate records to demonstrate that any distribution up to the amount on line 31 is not an accumulation distribution in the current tax year.

第 36 行

請填入在您的稅務申報書上作為一般所得的總額。請在您申報書上適合的附表上,申報這個總額(例如 1040 表的附表 E 的第三部分)。

Enter this amount as ordinary income on your tax return. Report this amount on the appropriate schedule of your tax return (e.g., Schedule E (Form 1040), Part III).

註:如果在第 37 行有金額,請您務必也要完成第 38 行和附表 C「利息費用的計算」,來判定您可能積欠的任何利息費用的總額。

Note. If there is an amount on line 37, you must also complete line 38 and Schedule C — Calculation of Interest Charge, to determine the amount of any interest charge you may owe.

附表B── 信託分配的實際計算方式

Schedule B—Actual Calculation of Trust Distributions

只有在下列情況下,您才會使用到附表 B:

You may only use Schedule B if:

- 在第 30 行,您回答「是」。

- 您在這份申報書上,附加了一份《外國非授予人信託受益人申報書》的副本,並且

- 您之前不曾因為該境外信託而申報附表 A,或是該境外信託在稅務年度中終止了。

第 40a 行

請在 40a 行填入您收到來自境外信託的總額,而該總額在現行的稅務年度中被視為信託的一般實際所得。一般實際所得就是非資本利得的所有所得。請在您的稅務申報書的適當的附表中,申報這個總額(例如,1040 表的附表 E 第三部分)。

Enter on line 40a the amount received by you from the foreign trust that is treated as ordinary income of the trust in the current tax year. Ordinary income is all income that is not capital gains. Report this amount on the appropriate schedule of your tax return (e.g., Schedule E (Form 1040), Part III).

第 42a~42d 行

請在這幾行中填入可適用的總額,這些總額是您從境外信託收到,並在現行的稅務年度被視為信託的資本利得所得。請在您的所得稅申報書的合適附表上,申報這些總額(例如,1040 表的附表 D)。

Enter on these lines the applicable amounts received by you from the foreign trust that are treated as capital gain income of the trust in the current tax year. Report these amounts on the appropriate schedule of your tax return (e.g., Schedule D (Form 1040)).

第 45 行

請填入境外信託的加總未分配的淨所得。舉例來說,假設信託設立於 2009 年,並且在 2015 年之前都沒有進行分配。假設該信託的一般所得在 2014 年是 0,2013 年是 60 美元,2012 年是 124 美元,2011 年是 87 美元,2010 年是 54 美元,2009 年是 25 美元。因此,針對 2015 年,該信託加總的未分配淨所得會是 350 美元。如果該信託在 2015 年賺了 100 美元,並且分配了200 美元(以致於當中有 100 美元是從累積收入中進行分配),那麼該信託 2016 年加總的淨所得會是 250 美元($350+$100-$200)。

Enter the foreign trust’s aggregate undistributed net income (UNI). For example, assume that a trust was created in 2009 and has made no distributions prior to 2015. Assume the trust’s ordinary income was $0 in 2014, $60 in 2013, $124 in 2012, $87 in 2011, $54 in 2010, and $25 in 2009. Thus, for 2015, the trust’s UNI would be $350. If the trust earned $100 and distributed $200 during 2015 (so that $100 was distributed from accumulated earnings), the trust’s 2016 aggregate UNI would be $250 ($350 + $100 - $200).

第 46 行

請填入境外信託的加權未分配淨所得。信託的加權未分配淨所得就是其累積且還未進行分配的所得,並藉由有累積所得的年度進行加權。為了要計算加權未分配的淨所得,請把來自每一個信託年度的未分配所得,乘上自那一年起的年數,再將每一年的結果合計。請使用第 45 行的例子,信託在 2015 年的加權未分配淨所得是 1,260 美元,計算如下:

Enter the foreign trust’s weighted undistributed net income (weighted UNI). The trust’s weighted UNI is its accumulated income that has not been distributed, weighted by the years that it has accumulated income. To calculate weighted UNI, multiply the undistributed income from each of the trust’s years by the number of years since that year, and then add each year’s result. Using the example from line 45, the trust’s weighted UNI in 2015 would be $1,260, calculated as follows:

為了要計算接下來年度(2016 年)的信託的加權未分配的淨所得,信託可以更新這裡的計算結果,或是顯示在 2015 年 3520 表第 46 行的加權未分配的淨所得,可以藉由下列的步驟更新:

To calculate the trust’s weighted UNI for the following year (2013), the trust could update this calculation, or the weighted UNI shown on line 46 of the 2015 Form 3520 could simply be updated using the following steps:

1. 從 2015 年加權的未分配的淨所得開始。

Begin with the 2015 weighted UNI.

2. 在 2015 年開始時,加上未分配的淨所得。

Add UNI at the beginning of 2015.

3. 加上在 2015 年的信託收入。

Add trust earnings in 2015.

4. 減去在 2015 年的信託分配。

Subtract trust distributions in 2015.

5. 減去 2015 年的加權信託累積分配。(加權信託累積分配就是把 2015 年的信託累積分配,乘上從 2015 年起的可適用年數。)

Subtract weighted trust accumulation distributions in 2015. (Weighted trust accumulation distributions are the trust accumulation distributions in 2015 multiplied by the applicable number of years from 2015.)

以上面的例子來算,這個信託的 2016 年的加權未分配淨所得會是 1,150 美元,計算如下。

Using the example above, the trust’s 2016 weighted UNI would be $1,150, calculated as follows.

第 47 行

把第 46 行的數字除以第 45 行的數字,來計算信託的可適用年數。請使用在申報說明中針對第 45 行和第 46 行的例子,信託的可適用年度在 2015 年是 3.6(1,260/350),而在 2016 年是 4.6(1,150/250)。

Calculate the trust’s applicable number of years by dividing line 46 by line 45. Using the examples in the instructions for lines 45 and 46, the trust’s applicable number of years would be 3.6 in 2015 (1,260/350) and 4.6 in 2016 (1,150/250).

註:如果在第 45 行的未分配淨所得的數字中有小數點的話,請不要刪除(例如,請使用在申報說明中第 45 行的例子,把小數點後面三位數字保留)。

Note. Include as many decimal places as there are digits in the UNI on line 45 (e.g., using the example in the instructions for line 45, include three decimal places).

附表C──利息費用的計算

Schedule C—Calculation of Interest Charge

如果您在第 37 行或第 41a 行有填入金額的話,請完成附表 C。

Complete Schedule C if you entered an amount on line 37 or line 41a.

第 49 行

請把本表第 48 行的金額,納入在 4970 表的第 1 行。然後使用 4970 表第 1~28 行,來計算總累積分配的稅負。請在第 49 行填入來自 4970 表第 28 行的稅負。

Include the amount from line 48 of this form on Form 4970, line 1. Then compute the tax on the total accumulation distribution using lines 1 through 28 of Form 4970. Enter on line 49 the tax from line 28 of Form 4970, Tax on Accumulation Distribution of Trusts.

註:請使用 4970 表作為工作附表,並將其附加在 3520 表上。

Note. Use Form 4970 as a worksheet and attach it to Form 3520.

第 51 行

一段期間會有稅負的累積利息(第 49 行),而這段期間是開始於適用日期之前的適用年數中的某一個日期,並結束於適用日期。為了計算利息,適用日期就是進行申報的稅務年度的年中(例如,採用 2015 曆年制,適用日期就是 2015 年 6 月 30日)。另外一種選擇是,如果您在稅務年度只收到一項累積分配,您可以使用分配的日期作為適用日期。

針對 1996 年之前、1976 年之後的利息累積期間,利息是以每年 6% 的單利來累積,而沒有複利。而 1995 年之後的利息累積期間,則是根據 6621(a)(2) 條款,每日以複利來計算,以課徵不足繳納的稅負。1995 年後這段期間的複利,不只是加徵在稅負上,也加在歸屬於 1996 年前的期間的總單利。

如果您是採用 2015 曆年制來申報,並且使用 2015 年 6 月 30 日作為計算利息的適用日期,請使用下面的表格來決定合併的利率,並請將合併的利率填入 51 行。如果您不是採用 2015 曆年制,或您選擇分配的真正日期作為適用日期,請依照上面的原則來計算合併利率,並且將其填入 51 行。

Interest accumulates on the tax (line 49) for the period beginning on the date that is the applicable number of years (as rounded on line 50) prior to the applicable date and ending on the applicable date. For purposes of making this interest calculation, the applicable date is the date that is mid-year through the tax year for which reporting is made (e.g., in the case of a 2015 calendar year taxpayer, the applicable date would be June 30, 2015). Alternatively, if you received only a single distribution during the tax year that is treated as an accumulation distribution, you may use the date of that distribution as the applicable date.

For portions of the interest accumulation period that are prior to 1996 (and after 1976), interest accumulates at a simple rate of 6% annually, without compounding. For portions of the interest accumulation period that are after 1995, interest is compounded daily at the rate imposed on underpayments of tax under section 6621(a)(2). This compounded interest for periods after 1995 is imposed not only on the tax, but also on the total simple interest attributable to pre-1996 periods.

If you are a 2015 calendar year taxpayer and you use June 30, 2015, as the applicable date for calculating interest, use the table below to determine the combined interest rate and enter it on line 51. If you aren't a 2015 calendar year taxpayer or you choose to use the actual date of the distribution as the applicable date, calculate the combined interest rate using the above principles and enter it on line 51.

累積分配總額的合併利率一覽表

Table of Combined Interest Rate Imposed on the Total Accumulation Distribution

第 53 行

請將作為「附加稅(ADT)」的總額,申報在所得稅申報書的適當欄位。(舉例來說,1040 表的申報者請包括這裡的總額,作為 2015 年 1040 表的部分數額,並且在第 62 行欄位的左邊填入附加稅。)

Report this amount as additional tax (ADT) on the appropriate line of your income tax return (for example, for Form 1040 filers, include this amount as part of the total for line 62 of your 2015 Form 1040 and enter “ADT” to the left of the line 62 entry space).

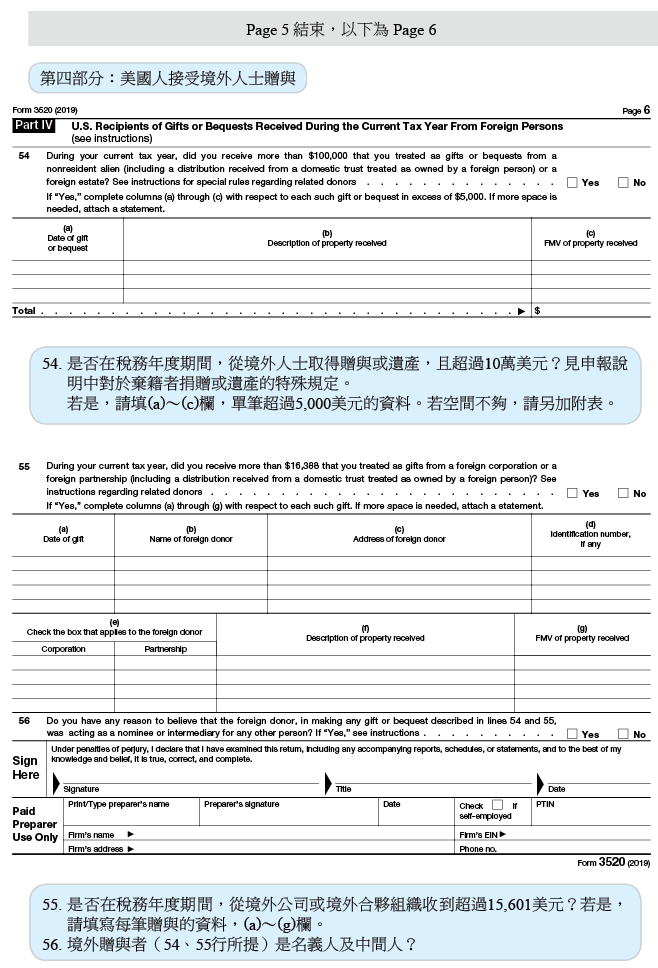

第四部分── 美國人在現行稅務年度,收到外國個人的贈予或遺產

Part IV—U.S. Recipients of Gifts or Bequests Received During the Current Tax Year From Foreign Persons

註:如果未能申報應申報的贈與,可能會被處以罰金。參見第二頁「處罰」。

給美國個人的贈與,並不包括任何學費款項支付,或是代表該美國個人支付的醫療款項。

如果境外信託分配給美國受益人,該美國受益人務必在第三部分申報這項數額作為分配,而非申報在第四部分的贈與。

由外國個人捐助給本國或境外信託的資產,且該信託有美國受益人,則這些美國受益人不需在第四部分申報這些資產捐助,除非這些受益人被視為在資產移轉的年度裡收到該捐贈(例如,根據 678 條款,美國受益人是這個信託某部分資產的擁有人,則必須在第四部分申報這項分配)。

一個不被視為另一人所擁有的國內信託,則需要在第四部分申報收到外國個人的捐贈;而被視為一外國個人所擁有的國內信託,則不需要申報此部分的捐贈。但是,美國受益人應該要在第四部分申報他收到來自外國人贈與的信託之分配,而非申報在第三部分的美國受益人分配。

Note. Penalties may be imposed for failure to report gifts that should be reported. See Penalties, earlier.

A gift to a U.S. person does not include any amount paid for qualified tuition or medical payments made on behalf of the U.S. person.

If a foreign trust makes a distribution to a U.S. beneficiary, the beneficiary must report the amount as a distribution in Part III, rather than as a gift in Part IV.

Contributions of property by foreign persons to domestic or foreign trusts that have U.S. beneficiaries aren't reportable by those beneficiaries in Part IV unless they are treated as receiving the contribution in the year of the transfer (e.g., if the U.S. beneficiary is treated as an owner of that portion of the trust under section 678, then the contribution must be reported by such U.S. beneficiary in Part IV).

A domestic trust that is not treated as owned by another person is required to report the receipt of a contribution to the trust from a foreign person as a gift in Part IV.

A domestic trust that is treated as owned by a foreign person is not required to report the receipt of a contribution to the trust from a foreign person. However, a U.S. beneficiary should report the receipt of a distribution from a domestic trust that is treated as owned by a foreign person as a gift from a foreign person in Part IV, rather than as a distribution to a U.S. beneficiary in Part III.

第 54 行

為計算門檻金額(10 萬美元),您務必加總不同的非居住外國人和外國遺產的贈與,如果您知道(或有理由知道)那些個人彼此之間有關係(定義見先前提及的「有關係個人」),或其中一位替另外一位作為被提名人或中間人。舉例來說,如果您從非居住外國人 A 收到一筆 75,000 美元的贈與,以及從非居住外國人 B 收到 4 萬美元的贈與,而您知道 A 和 B 是有關係的,那麼您務必回答「是」,並且在 (a)~(c) 欄內填入每項贈與。

如果您第 54 行回答「是」,也沒有收到超過 5,000 美元的贈與或遺產,請不要填寫第 54 行的 (a)~(c) 欄,而是在第 1 行的 (b) 欄中填入:「沒有超過 5,000 美元的贈與或遺產。」

To calculate the threshold amount ($100,000), you must aggregate gifts from different foreign nonresident aliens and foreign estates if you know (or have reason to know) that those persons are related to each other (see Related Person, earlier) or one is acting as a nominee or intermediary for the other. For example, if you receive a gift of $75,000 from nonresident alien individual A and a gift of $40,000 from nonresident alien individual B, and you know that A and B are related, you must answer “Yes” and complete columns (a) through (c) for each gift.

If you answered “Yes” to the question on line 54 and none of the gifts or bequests received exceeds $5,000, do not complete columns (a) through (c) of line 54. Instead, enter in column (b) of the first line: “No gifts or bequests exceed $5,000.”

第 55 行

如果您在現行稅務年度收到的加總金額,超過了 15,601 美元,並將此筆加總金額當作來自外國公司或外國合夥組織的贈與(或您知道(或有理由知道)任何外國個人,和這樣的外國公司或外國合夥組織有關係),請回答「是」。舉例來說,如果您採用 2015 曆年制來申報,從外國公司 X 收到了 8,000 美元,並將其當作是贈與;另外從非居住外國人 A 收到了 1 萬美元,也將其當作是贈與;而您也知道 A 一人擁有 X 公司,那麼您務必在 (a)~(g) 欄中填入每一項贈與。

Answer “Yes” if you received aggregate amounts in excess of $15,601during the current tax year that you treated as gifts from foreign corporations or foreign partnerships (or any foreign persons that you know (or have reason to know) are related to such foreign corporations or foreign partnerships).

For example, if you, a calendar-year taxpayer during 2015, received $8,000 from foreign corporation X that you treated as a gift, and $10,000 that you received from nonresident alien A that you treated as a gift, and you know that X is wholly owned by A, you must complete columns (a) through (g) for each gift.

註:來自外國公司或外國合夥組織的贈與,應受到美國國稅局根據 672(f)(4) 條款「重新定義(recharacterization)」的約束。

Note. Gifts from foreign corporations or foreign partnerships are subject to recharacterization by the IRS under section 672(f)(4).

第 56 行

如果您第 56 行回答「是」,且最終捐贈者是外國公司或外國合夥組織,請附上解釋。解釋要包括最終外國捐贈者的名字、地址、識別號碼,以及公司或合夥組織的狀態。

如果最終捐贈人是境外信託,請把收到的總額當作來自境外信託的分配,並且完成第三部分。

If you answered “Yes” to the question on line 56 and the ultimate donor on whose behalf the reporting donor is acting is a foreign corporation or foreign partnership, attach an explanation including the ultimate foreign donor’s name, address, identification number, if any, and status as a corporation or partnership.

If the ultimate donor is a foreign trust, treat the amount received as a distribution from a foreign trust and complete Part III.

5471表補充說明

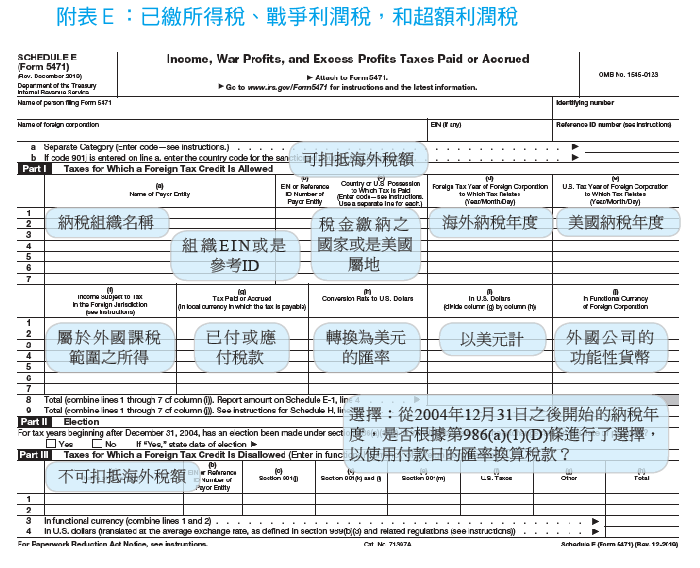

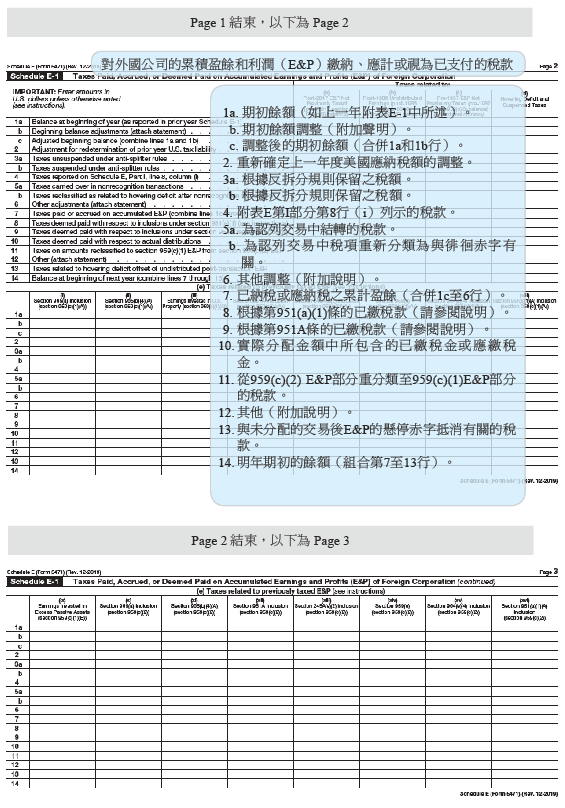

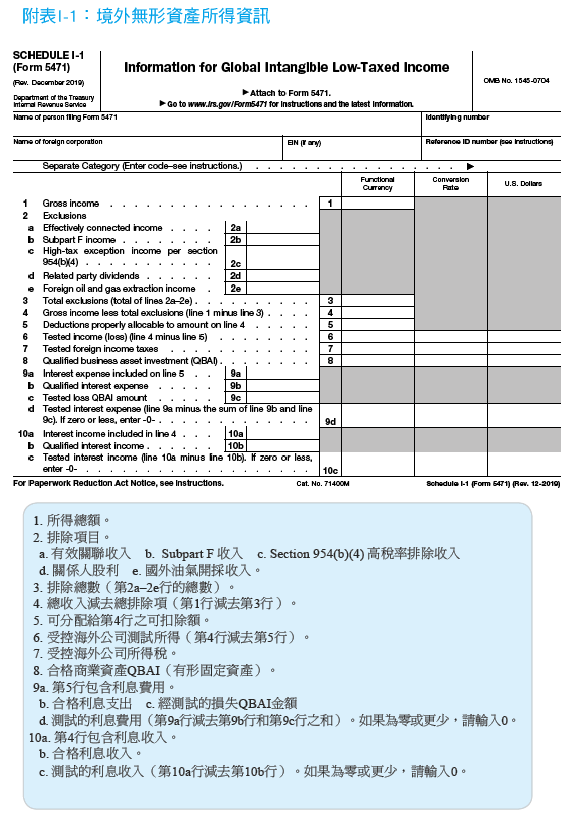

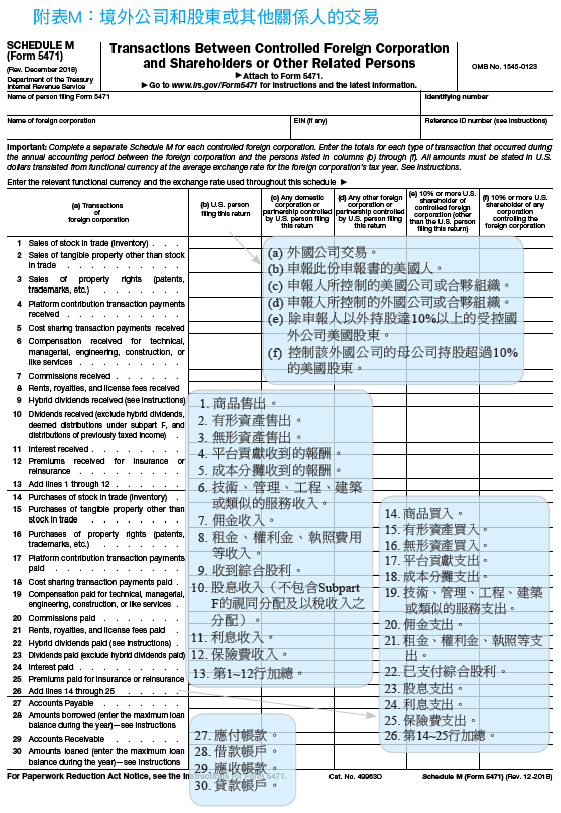

表格的目的

5471 表是供具有美國境外公司的幹部、主管或股東身分的美國公民或居民來申報。這張表格及相關附表是用來完成 6038 和 6046 條款及其相關規定的申報要求。

申報上的例外

相同條件的多位申報者。一個人可能替其他人申報 5471 表及適用的附表,而這些人擁有相同的申報條件。如果您和一個以上的其他人,必須提供同一段時間在同一間外國公司的申報資料,可以利用聯合申報書,和您的稅務申報書一起申報,或是和其他人中的任何一位的稅務申報書一起申報。例如,一個第五類別的美國人,可以和一位第四或第五類別的申報者一起申報一份 5471 表。然而,對於第三類別的申報者而言,若要和他人聯合申報,只能和與之有同等或更多的權益的人一起申報(股份的計算是根據外國公司的股票價值或股票投票權)。

申報 5471 表的人,務必完成第一頁的 E 項目。所有在 E 項目中列出的人,務必在他們的所得稅申報書中附上一份報表,此份報表包含了本說明第五頁的 E 項目所描述的資訊。

美國國內公司。當一間外國保險公司根據 953(d) 條款,選擇被歸類為美國國內公司,並在公司的稅務年度申報了美國所得稅申報書,則股東們不需要為該公司申報上表中打勾的項目。

合併集團的成員。若一間公司是 1504(d) 條款中所定義的對象,並且在當稅務年度申報了一份合併申報書,在這樣的情況下,第四類申報者不需要為該公司申報 5471 表。

視為擁有的所有人。

- 被歸在第三或第四或第五類申報者的美國人若符合下列所有條件,則不必申報 5471 表:

二、該美國人單只因為來自其它美國人的視為所有權(1.6038-2(c) 或 1.6046-1(i) 條款),而需要提供相關資訊;

三、透過該美國人,間接股東視為擁有外國公司的權益,那麼該美國人就需要以 5471 表來申報所有的相關資訊。

使用例外條件的視為擁有的所有人不用在報稅表上附表。

- 第二類申報者遇以下情況,不需要申報 5471 表:

二、需要申報 5471 表的美國人,雖並不直接擁有外國公司的權益,但會因為來自一美國人的股票視為持有(該美國人被認定需要申報所有資料),而需要提供相關資料。

- 如果股東遇以下情況,則第四類或第五類申報者不必申報 5471 表:

二、需要申報 5471 表,單只因為來自一位非居民外國人的視為持有。

其它申報要求

第三類別申報者。第三類別申報者務必附加一份報表,其中包括了:

一、這間外國公司所有任何債務的總額和種類,連同相關的個人,這些個人在 1.6046-1(b)(11) 條款中有提及。和

二、名字、地址、納稅識別號碼,以及這間外國公司每一位股票認購者的股數。

外國銷售公司(FSCs)。

- 第二類別和第三類別的申報者,如果是外國銷售公司的股東、董事或經理(定義如 922 條款),務必要申報 5471 表以及獨立附表 O,來申報這間外國銷售公司所有權的轉變。

- 第四類別和第五類別的申報者,在下列事項上並不受「境外貿易所得之未分配所得」(Subpart F)的限制:

二、分配給免稅外國交易所得的扣除額;

三、不能免稅的外國交易所得(除了 923(a)(2) 條款提到的不能免稅的所得之外,在 927(d)(6) 條款的定義下),和

四、如同上所描述,任何分配給不能免稅的外國交易所得的扣除額。

- 第四類別申報者和第五類別申報者,在下列項目受到「境外貿易所得之未分配所得」(Subpart F)的限制:

二、投資所得以及貸款和抵押的利息(如同在 927(c) 條款和 927(d)(1) 條款所定義的);

三、所有其它外國銷售公司的所得,但不是外國交易所得或投資所得或貸款和抵押的利息。

如果這間外國銷售公司已經申報了 1120-FSC 表,則第四類和第五類申報者不需要申報 5471 表(以符合 6038 條款的要求)。請見暫時性規章 1.921-1T(b)(3) 條款。然而,這些申報者如果受到 Subpart F 某幾種外國銷售公司所得(見前所述)的限制,便可能需要申報 5471 表。

338 條款的選擇。如果已經就購買外國指標公司的合格股票買賣,做出了 338 條款的選擇,在這樣的情況下則必須申報 5471 表,並且同時完成下列兩點:

購買者(或是其美國股東)必須為了這間新的外國指標公司,在申報的第一份 5471 表上附加一份 8883 表(根據 338 條款的資產分配聲明書)。相關細節請參見 8883 表的申報說明。

出售者(或是其美國股東)必須為了舊的外國指標公司,附加 8883 表的影本在申報的最後一份 5471 表上。

處分

如果未能申報 6038(a) 條款所需資訊(5471表以及附表 M),會有甚麼樣的處分呢?

如果一間外國公司未能在規定時間內提供所需資訊,那麼該公司在每一個會計年度期間,會被處以 1 萬美元的罰款。如果在美國國稅局寄出未申報通知書給該美國人之後的九十天內,還是未能申報相關資訊,則該外國公司每三十天,就會被額外處以 1 萬美元的罰款(或以 1 萬美元乘以實際天數的比例)。未能即時申報的處分金額最高上限為 5 萬美元。

若未能在規定時間之內申報所有需要資訊,則根據 901、902、960 條款,將受限於國外稅額扣抵 10% 的扣減。如果在美國國稅局寄出申報通知書的當日之後,未申報的情況持續或超過九十天,則每三個月會再扣減 5%(或是以 5% 的扣減,乘以九十天分之實際天數,算出額外處分的扣減)。此項處罰額度的限制,詳見 6038(c)(2) 條款。

未能申報 6046 條款或相關規定所需要的資訊(5471 表以及附表 O)。

若未能申報 6046 條款要求的所有資訊,當每一次未申報可申報的交易,就會受到 1 萬美元的罰款。如果在美國國稅局寄出未申報通知書的當日後,未申報的情況持續超過九十天,則每三十天將會被處以 1 萬美元的額外罰款(或以 1 萬美元乘以實際天數比例)。額外罰款最高上限為 5 萬美元。

刑事處分。根據 7203、7206 及 7207 條款,刑事處分適用在未申報 6038 及 6046 條款所需要的資訊。

第 6662(J)。未揭露且低估的對外金融資產可能會被處以罰款。如果納稅人能就少付的部分證明且該部分納稅人真誠行事,將不會有刑罰。有關其它信息,請參閱第 6662(j) 和 6664(c)。(註)

註:任何被要求申報 5471 表,以及附表 J、M 或 O 的人,同意由其他人代為申報表格及附表,若受委託人並未正確且適當地申報表格或附表,則當事人可能受到上述處分。

其它報告要求

5471表的報告匯率。必須依照本文的規定,將功能性貨幣轉換成美元。舉例來說,附表 E 所申報的數字,應該要使用 S986(a) 定義的平均匯率。另外,除非有特定的要求,所有的匯率(採用到小數點第四位)必須用來除以功能性貨幣。也就是說,使用的貨幣除以匯率必須要能反映等值的美元。因此,匯率應該是以等值 1 元美元的功能性貨幣表示,四捨五入到小數第四位,請勿把匯率以 1 元功能性貨幣等值多少美元表示。

注意:必須要四捨五入超過四位數,否則會產生美元的誤差值。

舉例。在會計年度期間,外國公司在日本付了 30,255,400 日元所得稅。附表 E 的指示指出外國公司必須按照 S986(a) 的規定,將外幣以該稅務年度的平均匯率換算成美元(平均匯率是 118.5050 日元兌 1 美元或 0.00843846 美元兌 1 日元)。外國公司必須以 30,255,400 除以 118.5050,得到美元數目填寫在附表 E 的 (d) 欄中。附表 E 的第二行應如下完成:在 (a) 欄填寫「JAPAN」,在 (b) 欄填寫「30,255,400」,在 (c) 欄填寫「118.5050」,在 (d) 欄填「255,309」。

閒置的外國公司

Rev. Proc. 92-70, 1992-2 C.B. 435 提供了閒置外國公司一個簡易申報方式(定義在 sec. 3 of Rev. Proc. 92-70),這個簡易申報就會滿足第 6038 和 6046 條的申報規定。如果選擇簡易申報的方式,每間閒置外國公司只要完成 5471 表第一頁,規定如下:

- 在申報書上方的空白處必須寫上「Rev. Proc. 92-70 for Dormant Foreign Corporation」。

- 要包括申報人的資訊,例如名字、地址、項目 A~C 以及納稅年度。

- 要包含公司的資訊,例如閒置公司的年度會計期間(在 5471表的標題下方)和項目 1a、1b、1c 和 1d。更多資訊請參閱:Rev. Proc. 92-70。

更正已申報的 5471

如果已申報了 5471 表,後來確定是不完整或不正確的,請依照最初申報 5471 表的更正方式,重新申報一份更正的 5471 表,並附上更正稅表。請在更正表的頂端寫上「更正」,並附上說明哪些部分做了更正。

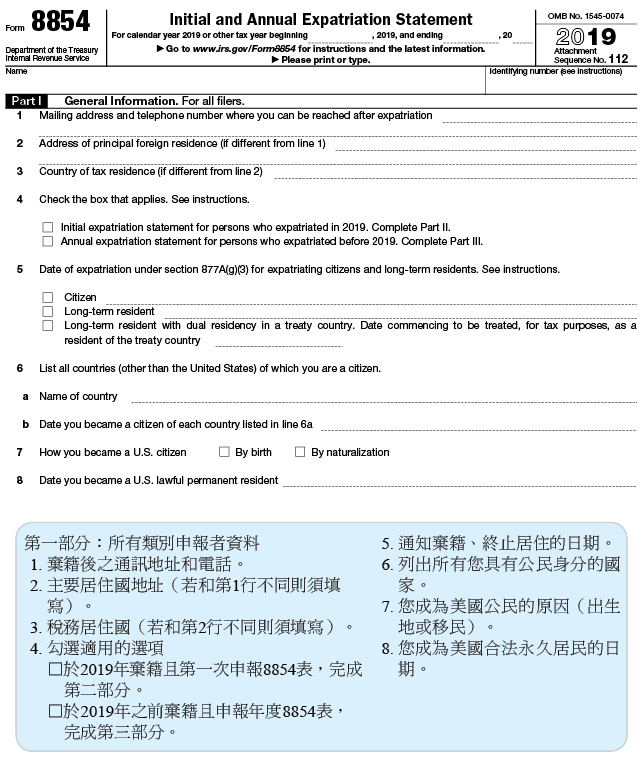

8854表申報說明(註)

請見表 A,來決定需要填寫 8854 表中的哪些部分。

See Chart A to determine which Parts of Form 8854 you must complete.

識別號碼:一般而言,識別號碼就是美國社會安全號碼。如果提供不正確的號碼,或是漏寫此號碼,可能會導致 1 萬美元的罰款。如果從來沒有被核發社會安全號碼,請附上一份聲明說明理由。

Identifying number. Generally, this number is your U.S. social security number. An incorrect or missing identifying number may result in a penalty of $10,000. If you were never issued a social security number, please attach a statement explaining the reason.

註:編者為求版面精簡,在不影響此份申報說明下做了部分刪節。

第一部分 ── 一般資訊

Part I — General Information

第 4 行

勾選適用的選項:1. 於2019年棄籍且是第一次申報8854表;2. 於2019年之前(2008年6月16日之後)棄籍且是申報年度的8854表。

Check the appropriate box to indicate whether you expatriated in 2019 and are filing your initial expatriation statement, or if you expatriated before 2019 (but after June 16, 2008) and are filing an annual statement.

第 5 行

如果是前美國公民,棄籍日期就是終止公民身分的日期,如果是前美國居民,就是終止長期居留身分的日期。

Your expatriation date is the date you relinquish citizenship (in the case of a former citizen) or terminate your long-term residency (in the case of a former U.S. resident).

美國公民/合法永久居民棄籍日期

Date of relinquishment of U.S. citizenship / Date of termination of long-term residency

終止合法永久居民身分的日期。若為美國長期居民,下列列舉事件中最先發生的事件日期為其終止合法永久居民身分的日期:

Date of termination of long-term residency. If you were a U.S. long-term resident (LTR), you terminated your lawful permanent residency on the earliest of the following dates.

1. 主動向美國國土安全局官員或是移民官申報 I-407 表格以終止合法永久居民身分的日期

1. The date you voluntarily abandoned your lawful permanent resident status by filing Department of Homeland Security Form I-407 with a U.S. consular or immigration officer.

2. 基於行政命令而終止合法永久居民身分的日期。(若適用,以最終頒布的審查命令日期為主)

2. The date you became subject to a final administrative order that you abandoned your lawful permanent resident status (or, if such order has been appealed, the date of a final judicial order issued in connection with such administrative order).

3. 基於《移民與國籍法》而頒布的行政或審查命令而終止美國國籍的日期。

3. The date you became subject to a final administrative or judicial order for your removal from the United States under the Immigration and Nationality Act.

4. 具有美國以及與美國簽訂稅收協定國家的雙重國籍居民,其被視為成為該協定國稅務居民的日期、或是基於協定在連同稅表申報8833 表格後而自願被視為該協定國家居民的日期。若是符合這樣的情形,請參閱法規條款 301.7701(b)-7 相關申報規定。

4. If you were a dual resident of the United States and a country with which the United States has an income tax treaty, the date you commenced to be treated as a resident of that country and you determined that, for purposes of the treaty, you are a resident of the treaty country and gave notice to the Secretary of such treatment on a Form 8833 attached to a timely filed income tax return. See Regulations section 301.7701(b)-7 for information on other filing requirements if you are such an individual.

第 6 行

列出所有(美國除外)具有公民身份的國家以及成為該國公民的日期。

List all countries (other than the United States) of which you are a citizen and the date on which you became a citizen.

第 7 行

若是前美國公民,請勾選取得美國公民身分的方式

If you are a former U.S. citizen, indicate how you became a U.S. citizen.

第 8 行

若是前美國合法永久居民,請告知取得美國永久居民身分的日期。

If you are or were a U.S. lawful permanent resident, indicate the date on which you became a U.S. lawful permanent resident.

第二部分── 在2019年棄籍的人

Part II—Initial Expatriation Statement for Persons Who Expatriated During 2019

Section A 棄籍資訊

於2019年棄籍的人須完成這部分資訊

Section A ── Expatriation Information

This section must be completed by all individuals who expatriated in 2019.

第 2 行

利用第二部分Section B資產負債表計算個人資產淨值。

You can use the Part II, Section B, balance sheet to arrive at your net worth.

第 3 行

若出生即為雙重國籍的美國公民,自放棄美國籍之後,仍持有另一國的公民身分且為該國的納稅義務人時,勾選Yes。

Check the “Yes” box if you became at birth a U.S. citizen and a citizen of another country and, as of the expatriation date, you continue to be a citizen of, and are taxed as a resident of, that other country.

第 5 行

如果有下列的情況,請勾選「是」:

- 在十八歲半之前棄籍,而且

- 在棄籍前有不超過十個稅務年度是美國居民。為了判斷是否為美國居民,可以使用在 Pub. 519 第一章提到的「實質居留測試」。

- You expatriated before you were 181/2, and

- You have been a resident of the United States for not more than 10 tax years before you expatriated. For the purpose of determining U.S. residency, use the substantial presence test described in chapter 1 of Pub. 519.

第 6 行

如果在棄籍日前的五個稅務年度,您都有按時納稅,包括了但不限於,所得稅、雇主稅、贈與稅,以及個人資訊申報書,而也有按時繳納相關的稅負、利息和罰金,請勾選「是」;若沒有按時繳納上述稅負,不論年平均所得稅負或淨資產是否超過了門檻,都將根據 877A 條款來納稅。

Check the “Yes” box if you have complied with your tax obligations for the 5 tax years ending before the date on which you expatriated, including but not limited to, your obligations to file income tax, employment tax, gift tax, and information returns, if applicable, and your obligation to pay all relevant tax liabilities, interest, and penalties. You will be subject to tax under section 877A if you have not complied with these obligations, regardless of whether your average annual income tax liability or net worth exceeds the applicable threshold amounts.

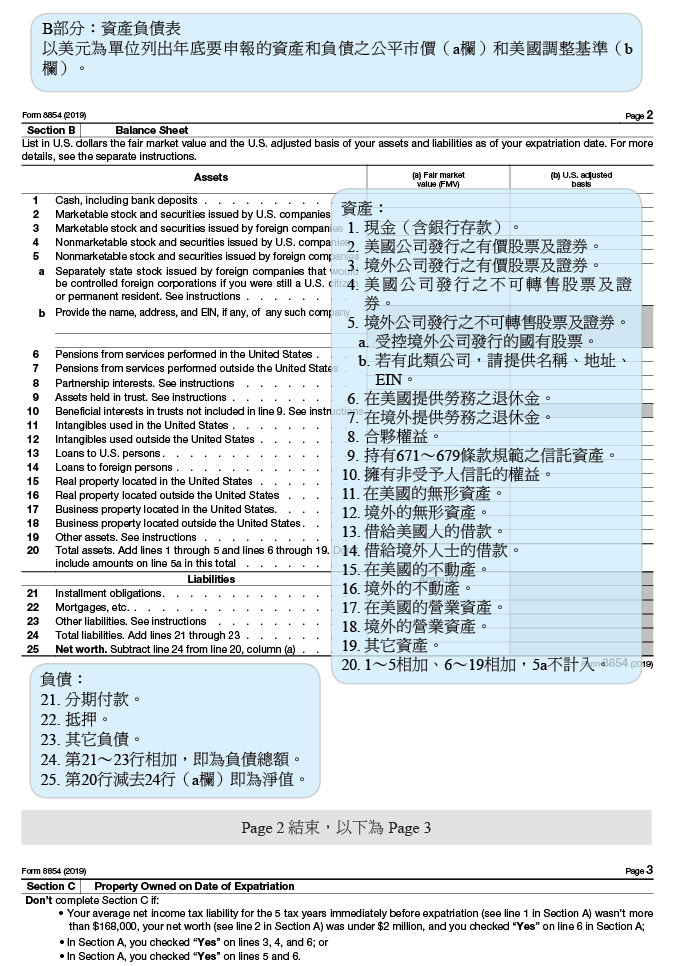

Section B──資產負債表

Section B—Balance Sheet

美國國稅局根據 6039G 條款,需要資產負債表相關資訊。由此可得知棄籍當年的資產淨值。

The financial information in this balance sheet is required under section 6039G.The balance sheet can be used to arrive at your net worth.

若是為了減少棄籍時所持有的總資產淨值而在棄籍前轉移財產權益,則將被視為持有財產權益,需依據法典12章次編B來課徵贈與稅。但適用法規第2503條(b)段至(g)段、2513條、2522條、2523條以及2524條的狀況則不列入考慮。利用法規2512條的評估原則以及其下的規定來計算所持有的財產權益價值。

For purposes of determining your net worth, you are considered to own any interest in property that would be taxable as a gift under Chapter 12 of Subtitle B of the Code had you transferred it immediately prior to expatriation, but without regard to the sections 2503(b) through (g), 2513, 2522, 2523, and 2524. To determine the value of your interests in property, use the valuation principles of section 2512 and the regulations thereunder.

注意:若是資產總值與負債總值在棄籍當年往前回溯5年到申報棄籍稅表8854表之間有大幅度的變化,則必須附上解釋說明。

Note. If there have been significant changes in your assets and liabilities for the period that began 5 years before your expatriation and ended on the date that you first filed Form 8854, you must attach a statement explaining the changes

欄位(a)和(b)

以美元為貨幣單位提供棄籍當日資產與負債的公允價值(欄位a)和美國調整後計稅基準(欄位b)。

您可以使用「誠意費用估計」來計算公允價值和調整後計稅基準,不需要正式的估價。

List in U.S. dollars the FMV (column (a)) and the U.S. adjusted basis (column (b)) of your assets and liabilities as of your expatriation date.

You can use good faith estimates of FMV and basis. Formal appraisals are not required.

第 5a 行

如果仍是美國公民或居民,把所有外國公司(由外國公司支配)發行的不可銷售的股票和債券的適當總額,列在每一欄內。要注意的是,這些總額已經包括在第 5 行內,所以不要把這一行的總額,包括在 20 行的總數中。

List the appropriate amount in each column for all nonmarketable stock and securities issued by foreign corporations that would be Controlled Foreign Corporations if you were still a U.S. citizen or resident. Note that these amounts are already included on line 5. Do not include amounts on this line in the total on line 20.

第 8 行

列出所有合夥組織的總股權的權益。如果在一個合夥組織或多個合夥組織中持有股份,則務必要在 8854 表上附加一份聲明,因為 8854 表會分別列出每個合夥組織,包括了每個合夥組織的雇主辨識號碼(簡稱 EIN)。請描述在每一個合夥組織中的資產和負債(使用 8854 表第五頁的資產負債表的分類)。

List the total value of all your partnership interests. If you hold an interest in one or more partnerships, you must attach a statement to Form 8854 that lists each partnership separately. Include the employer identification number (EIN), if any, for each partnership. Describe the assets and liabilities (using the categories on this balance sheet) from your interest in each partnership.

第 9 行

若是為了減少棄籍時所持有的總資產淨值而在棄籍前轉移信託內的權益,則信託所持有的資產需依據稅法課徵贈與稅。但適用法規第2503 條 (b) 段至 (g) 段、2513 條、2522 條、2523 條以及 2524 條的狀況則不列入考慮。請列出第 9 行資產的公允價值與調整後計稅基準總額。在 8854 表附上詳細的資產清單列表與詳細資產內容描述。同時提供持有資產的信託的 EIN(若有 EIN 的話)。

For purposes of determining your net worth, you are considered to own assets held in trusts that would be subject to U.S. gift tax if you had transferred your interest by gift immediately before your expatriation date, but without regard to sections 2503(b) through (g), 2513, 2522, 2523, and 2524. List the total fair market value and basis of such property on line 9. Attach a statement to Form 8854 describing each asset. Include the EIN (if any) for the trust in which the asset is held.

第 10 行

請列出信託內持有所有資產的總價值。務必在 8854 表附上信託清單列表並標註每個信託的EIN(若有 EIN 的話)。請詳細說明每個自益信託下的權益其資產和負債價值(使用 8854 表第五頁資產負債表上的分類)。

List the total value of your beneficial interest in a trust. You must attach a statement to Form 8854 that lists each trust separately. Include the EIN (if any) for each trust. Describe the assets and liabilities (using the categories on this balance sheet) from your interest in each trust of which you have a beneficial interest.

注意:利用 Notice 97-19 的第三條內的二個步驟來計算自益信託權益價值。

Note. To determine the value of your beneficial interest, use the two-step process described in Section III of Notice 97-19.

第 11、12 行

無形資產包含下列具有重要價值且獨立於個人服務的項目:

- 專利權、發明、配方、製作流程、設計、商業模式、專業知識

- 著作權、文學著作、音樂著作、藝術著作

- 商標、商號、品牌

- 特許經銷權、授權執照、合約

- 決策方法、程式、系統、流程、活動、調查、研究、預測、預估、客戶名冊、專業數據

- 任何其他類似的項目

- Patent, invention, formula, process, design, pattern, or know-how.

- Copyright, literary, musical, or artistic composition.

- Trademark, trade name, or brand name.

- Franchise, license, or contract.

- Method, program, system, procedure, campaign, survey, study, forecast, estimate, customer list, or technical data.

- Any similar item.

第 19 行

附加一份聲明,描述並列出 1~18 行所沒有列到,所擁有的任何其它資產的總價值。

Attach a statement describing and listing the total value of any other assets you have that aren't included on lines 1 through 18.

第 20行

加總第 1~5 行以及第 6~19 行金額,但不包含第 5a 行的金額。第5a 行是用於計算第 5 行的金額。

Combine lines 1 through 5 and 6 through 19, not including any amounts on line 5a. The amounts on line 5a are included in determining the amounts on line 5.

第 23行

附加一份聲明,描述並列出 1~18 行所沒有列到,所擁有的任何其它資產的總價值。

Attach a statement describing and listing the total value of any other liabilities you have that aren't included on lines 21 and 22.

Section C. 棄籍日持有的資產價值

Section C ── Expatriation Information

只有當符合第二頁所列的棄籍者資格,才需要填完 C 部分。如果需要額外的空間或空白行來描述資產,可自行加上附表。

Complete Section C only if you are a covered expatriate (see Covered expatriate, earlier). If you need additional space for the description of property, or if you need additional entry lines, attach a continuation statement.

第 1 行

在第 1 行核對的數額都不需要申報市價稅,不要把這些數額納入第 2 行。

None of the amounts checked on line 1 are subject to the mark-to-market tax. Do not include them on line 2.

第 1a 行:一般而言,遞延薪資所得項目是指下面其中一項。

Line 1a. Generally, a deferred compensation item is one of the following.

一、219(g)(5) 條款所述的計劃或安排中的任何權益,包括了合格的退休金、利潤分享制的退休計劃(包括 401(k))、年金、SEP 和 SIMPLE 計劃。

1. Any interest in a plan or arrangement described in section 219(g)(5). This includes a qualified pension, profit-sharing (including 401(k)), annuity, SEP, and SIMPLE plan.

二、在外國退休金計劃,或是在類似的退休安排或計劃中的任何權益。

2. Any interest in a foreign pension plan or similar retirement arrangement or program.

三、不論是既得與否,任何一項遞延薪資所得。這是指由計劃、合約或其它安排所產生,並且符合以下情況的所得:

a. 就棄籍來說,對於這樣的所得,具有法律上的約束權利。

b. 在棄籍日當天或是之前,並沒有實際或推定性地收到此種所得。

c. 在棄籍日當天或是之後,這樣的所得會被支付。

3. Any item of deferred compensation, whether or not substantially vested. This is any amount of compensation if, under the terms of the plan, contract, or other arrangement providing for such compensation, the following conditions were met.

a. You had a legally binding right on your expatriation date to such compensation,

b. The compensation has not been actually or constructively received on or before the expatriation date, and

c. The compensation is payable on or after the expatriation date.

遞延所得項目的例子包括了:現金差額結算的股票增值權、虛擬股票、現金差額結算的限制股股份,各種未來不確定會回收的投資項目(除了未來保證資產會移轉回來的項目),以及 402(b)(1) 或 (4) 規範下的信託利益(通常視作 Secular Trust 來估價)。

Examples of items of deferred compensation include: a cash-settled stock appreciation right, a phantom stock arrangement, a cash-settled restricted stock unit, an unfunded and unsecured promise to pay money or other compensation in the future (other than such a promise to transfer property in the future), and an interest in a trust described in section 402(b)(1) or (4) (commonly referred to value as a secular trust).

四、不論是既得與否,任何因執行勞務而收到的資產或是對於資產的權利,但是先前並沒有根據或依照 §83 列入計算。這些項目的例子包括了(但不限於):限制股、現金差額結算的股票增值權,以及現金差額結算的限制股股份。

4. Any property, or right to property, that you are entitled to receive in connection with the performance of services (whether or not such property or right to property is substantially vested) to the extent not previously taken into account under section 83 or in accordance with section 83. Examples of these items include, but aren't limited to, restricted stock, stock-settled stock appreciation rights, and stock-settled restricted stock units.

符合資格的遞延補償項目意指,任何和以下相關的遞延補償項目:

• 支付者是美國個人或非美國個人,而他因為 877A(d)(1) 條款選擇被視為美國個人,以及

• 適用的棄籍稅者,以 W-8CE 表告知支付者他的身分是適用的棄籍稅者,

• 在 8854 表內和美國政府的稅務協定下,不能就這個項目主張撤回任何預扣稅。

Eligible deferred compensation item means any deferred compensation item with respect to which:

• The payor is either a U.S. person or a non-U.S. person who elects to be treated as a U.S. person for purposes of section 877A(d)(1) and

• The covered expatriate notifies the payor of his or her status as a covered expatriate on Form W-8CE, and

• Irrevocably waives any right to claim any withholding reduction on such item under any treaty with the United States on Form 8854.

美國國稅局會針對 877A(d)(1) 條款下,非美國個人、但希望被視為美國個人的支付者,發行專門的指導手冊以說明申報過程。

The Secretary may provide separate guidance providing a procedure for a payor who is a non-U.S. person and wishes to be treated as a U.S. person for purposes of section 877A(d)(1).

注意:如果有一項或更多符合資格的遞延補償項目,務必要在 8854 表上附加上一份聲明,單獨標示每一項符合資格的遞延補償項目,並且還要在每一個項目下面加上:「根據和美國政府的稅務協定,我無法就此符合資格的遞延補償項目,主張任何要求預扣減免的權利。」

Note. If you have one or more eligible deferred compensation item, you must attach a statement to the form that separately identifies each eligible deferred compensation item and includes the following language for each item. “I irrevocably waive any right to claim any reduction in withholding for this eligible deferred compensation item under any treaty with the United States.”

第 1b 行。非符合資格的遞延補償項目意指,任何不符合資格的遞延補償項目。

Line 1b. Ineligible deferred compensation item means any deferred compensation item that is not an eligible deferred compensation item.

注意:如果有一項或更多非符合資格的遞延補償項目,務必要在 8854 表上面附加一份報表,單獨標示每一項非符合資格的遞延補償項目,並且提供自棄籍前一天開始,這樣不符合資格的遞延補償項目的現行價值。

Note. If you have one or more ineligible deferred compensation item(s), you must attach a statement to the form that separately identifies each ineligible deferred compensation item and provide the present value of such ineligible deferred compensation item as of the day before your expatriation date.

第 1c 行。一個特定的稅務遞延帳戶包括:

1. 個人退休計劃(除了列在 408(k) 或 408(p) 部分的帳戶)

2. 教育儲蓄帳戶,或

3. 健康儲蓄帳戶,或阿切爾醫療存款帳戶。

Line 1c. A specified tax deferred account includes:

1. An individual retirement plan (except those described in section 408(k) or 408(p)),

2. A Coverdell education savings account, or

3. A health savings account or an Archer medical savings account.

注意:如果有一項或更多特定的稅務遞延帳戶,務必要在 8854 表上附加一份聲明書,單獨標示每一個特定的稅務遞延帳戶,並且在您棄籍日的前一天,提供每個特定稅務遞延帳戶的總結餘。

Note. If you have one or more specified tax deferred account(s), you must attach a statement to the form that separately identifies each specified tax deferred account and provides the entire account balance of each specified tax deferred account on the day before your expatriation date.

第 1d 行。非授予人信託屬任何國內或國外信託的一部分,在棄籍日之前,基於法條 671~679 條規定不被視為這個信託的所有人,如果有以下的情況,就會被視為此種信託的受益人:

一、根據信託工具的條款,或是適用的地方法律,被授予資格或是准許收到直接或間接的信託所得或本金分配(例如,包括了債務清償的分配);

二、有權因為個人利益,申請信託收入或本金;或

三、如果信託或是信託目前的利益被終止,可以從信託收入或信託本金中得到報酬。

Line 1d. A nongrantor trust is the part of any trust, whether domestic or foreign, of which you were not considered the owner under sections 671 through 679 on the day before your expatriation date. You are considered a beneficiary of such trust if:

1. You are entitled or permitted, under the terms of the trust instrument or applicable local law, to receive a direct or indirect distribution of trust income or corpus (including, for example, a distribution in discharge of an obligation);

2. You have the power to apply trust income or corpus for your own benefit; or

3. You could be paid from the trust income or corpus if the trust or the current interests in the trust were terminated.

在因為 877A 條款而必須要作出決定時,除非自棄籍日的前一天起,選擇被視為已經從信託中收到所屬權益的價值,在和美國政府有稅務協定的情況下,不能主張從信託分配中撤回預扣稅。在作出選擇之前,如果可以確定的話,務必依照 Rev. Proc. 2019-1, 2019-1 I.R.B. 1 所提出的程序,得到美國國稅局發出的信函,當中載明自棄籍日前一天開始起算在信託中權益的價值。執行勞務的信函可從 IRS.gov/irb/2019-01_IRB#RP-2019-01. 網頁上取得。務必勾選 1d 行下面的欄位,以作出這樣的選擇,並且把上述這封信的影本,附加在這份 2019 稅務年度表上和即時申報的稅務申報單(包含延期申報)。直到取得了估價信函的裁定,並且提供一份影本連同證明文件給非授予人信託的受託人,證明由於的選擇,納稅人已經支付應該支付的稅,否則根據偽證罪的處罰,任何從信託收到可以課稅的分配,都將被預扣 30%。

Unless you elect to be treated as having received the value of your interest in the trust, as determined for purposes of section 877A, as of the day before your expatriation date, you cannot claim a reduction in withholding on any distribution from the trust under any treaty with the United States. Before you can make the election, you must get a letter ruling from the IRS as to the value, if ascertainable, of your interest in the trust as of the day before the expatriation date by following the procedures set forth in Rev. Proc. 2019-1, 2019-1 I.R.B. 1, available at IRS.gov/irb/2019-01_IRB#RP-2019-01. You must make this election by checking the box under line 1d of this form and attaching a copy of the letter ruling both to this form and to your timely filed tax return (including extensions) for the 2019 tax year. Until you obtain the valuation letter ruling and provide a copy of such letter ruling to the trustee of the nongrantor trust together with certification, under penalties of perjury, that you have paid all tax due as a result of your election, any taxable distributions that you receive from the trust will be subject to 30% withholding.

第 2 行

(a) 欄:包括了錢或其它資產產生的權益,不論其是否產生任何收入或利得。此外,行使資產權利所獲得的權益,將被視為此類資產的權益。但不要列入下列項目:

1. 遞延補償項目。

2. 特定稅負遞延帳戶。

3. 在非授予人信託中的利益。

Column (a). An interest in property includes money or other property, regardless of whether it produces any income or gain. In addition, an interest in the right to use property will be treated as an interest in such property. However, do not list the following.

1. Deferred compensation items.

2. Specified tax deferred accounts.

3. Interests in nongrantor trusts.

根據美國國內稅法法規 B 編第十一章,如果在棄籍前一天死亡,但當時的身分是美國公民或居民,在聯邦遺產稅的規定下,被視為擁有計算在總遺產中資產的任何利益。不論資產是否會被計算在總遺產之中,都將不考慮 2010~2016 條款來決定。因為這個緣故,被視為在每一個信託當中擁受益(或是部分信託),除了受限於 877A(f) 條款的非授予人信託之外,這個情況下就不會被計算在前述的總遺產之中。在這樣的信託中您的受益,應根據在 97-19 公告第三部分所設立的特別規定來決定,此規定可以在美國國內地稅務公報 1997-10 的第四十頁找到,網址是:https://www.irs.gov/pub/irs-irbs/irb97-10.pdf。

You are considered to own any interest in property that would be included in your gross estate for federal estate tax purpose under Chapter 11 of Subtitle B of the Code if you died on the day before the expatriation date as a citizen or resident of the United States. Whether property would be included in your gross estate will be determined without regard to sections 2010 through 2016. For this purpose, you are considered to own your beneficial interest(s) in each trust (or part of a trust), other than a nongrantor trust subject to section 877A(f), that would not be included in your gross estate as described in the preceding sentences. Your beneficial interest(s) in such a trust shall be determined under the special rules set forth in section III of Notice 97-19, which is on page 40 of Internal Revenue Bulletin1997-10 at https://www.irs.gov/pub/irs-irbs/irb97-10.pdf.

(b) 欄位:使用棄籍日前一天的公平市場價格(FMV)。公平市場價格(FMV)是指資產在買方和賣方之間轉手的價格,但買方和賣方不需要透過買賣,對於某項資產的價格即有合理的認知。如果持有相反利益的雙方,在公正交易中針對資產開出價格,這就是公平市場價格的有利證明。

Column (b). Use the fair market value (FMV) on the day before your expatriation date. FMV is the price at which the property would change hands between a buyer and a seller when both have reasonable knowledge of all the necessary facts and neither has to buy or sell. If parties with adverse interests place a value on property in an arm’s-length transaction, that is strong evidence of the FMV.

(c) 欄。一般而言,價格或在此欄位中的其它基準,不能少於第一次成為美國居民當日的資產的公平市場價格。然而可以作出不可撤銷的選擇,來決定這個欄位中的基準。若身為歸順美國人或長期居留者可參考 877A(h)(2) 條款說明。

Column(c). Generally, the cost or other basis in this column cannot be less than the fair market value (FMV) of the property on the date you first became a U.S. resident. However, if you are a naturalized citizen or LTR at the time you expatriated, you can make an irrevocable election under section 877A(h)(2) to determine basis without regard to this restriction. Print "(h)(2)" after any entry for which you make this election.

(e) 欄位:在填完 (e) 欄位之前,務必要在一張獨立的表單中分配好利得資產的扣除額,並把這份表單的影本附加在 8854 表上。為了要分配扣除額,要先決定好每一項列在 (a) 欄的利得資產的利得,並且把這樣的利得填入 (d) 欄中。如果所有利得資產的總利得超過了扣除額(2019 年度為 725,000 美元),則藉由扣除額乘上利得的比率(比率的取得,是以 (d) 欄中的每一項利得資產,除以列在 (d) 欄中的所有利得資產的總利得),把所有扣除額分配給利得資產。

Column (e). Before you complete column (e), you must allocate the exclusion amount to the gain properties on a separate schedule. Attach a copy of the separate schedule to this form. To allocate the exclusion amount, determine the gain of each gain property listed in column (a) and enter that gain in column (d). If the total gain of all the gain properties exceeds the exclusion amount ($725,000 for 2019), then allocate the entire exclusion amount to the gain properties by multiplying the exclusion amount by the ratio of the gain determined for each gain property in column (d) over the total gain of all gain properties listed in column (d).

在把扣除額分配給利得資產之後,把在 (d) 欄中申報的那項資產的利得,減去分配給每一項利得資產的扣除額,然後把得到的數額填入 (e) 欄。如果在 (d) 欄中的利得資產的總利得少於扣除額(但是大於 0),那就務必以總利得額度作為扣除額,並且根據先前所述的方法,把調整過後的扣除額,分配給利得資產。分配給每一項利得資產的扣除額,不能超過利得資產設算利得的額度。

After you have allocated the exclusion amount to the gain properties, subtract the exclusion amount allocated to each gain property from the gain reported for that property in column (d), and enter the resulting amount of gain in column (e). If the total gain of the gain properties in column (d) is less than the exclusion amount (but greater than -0-), then you must use the total gain amount as the exclusion amount, and you must allocate the exclusion amount, as adjusted, to the gain properties under the method described above. The exclusion amount allocated to each gain property cannot exceed the amount of that gain property’s built-in gain.

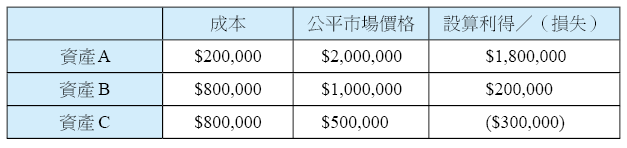

案例:適用的棄籍稅者 X 君在日期二放棄美國公民身分,在棄籍的前一天(日期一),X 君有三項擁有期長達一年以上的資產。這三項資產是:A 是營業性資產,B、C 是個人資產。而三項資產在日期一的公平市場價格及成本為,資產 A 的公平市場價格是 200 萬美元,成本為 20 萬美元;資產 B 的公平市場價格是 100 萬美元,成本為 80 萬美元;資產 C 的公平市場價格是 50 萬美元,成本為 80 萬美元。X 先生必須把免稅額依照比例分配給這三項資產,計算方式如下:

Example. X, a covered expatriate, renounced his citizenship on Date 2. On Date 1, the day before X's renunciation of his citizenship, X owned three assets, which he had owned for more than one year. Asset A is business property and assets B and C are personal property. As of Date 1, Asset A had an FMV of $2,000,000 and a basis of $200,000; Asset B had an FMV of $1,000,000 and a basis of $800,000; Asset C had an FMV of $500,000 and a basis of

$800,000. X must allocate the exclusion amount as follows:

第一步:決定在日期一的市價是多少,並算出設算利得和損失。

Step 1: Determine the built-in gain or loss of each asset by subtracting the basis from the FMV of the asset on Date 1.

第二步:把免稅額分配到有設算利得的資產 A 和 B。

Step 2: Allocate the exclusion amount to each of the gain properties by multiplying the exclusion amount ($725,000) by a ratio of the deemed gain attributable to each gain property over the total gain of all the gain properties deemed sold.

第三步:把被分配的免稅額從設算利得減除。

Step 3: Figure the final amount of deemed gain on each asset by subtracting the exclusion amount allocated to each asset.

然後把表三所得出的結果,填入 8854 表 Section B 的 (f) 欄位,如 1040 表的附表 D。

(f) 欄:這個欄位要列出您在 (a) 欄裡申報每一項資產利得或損失總額的附表或表格(例如 4797 表或 8949 表)。

Column (f). Complete this column in order to list the schedule or form on which you reported the deemed sale of each property listed in column (a) (for example, Form 4797 or Form 8949).

(g) 欄:如果您有選擇遞延稅的資產,才要填寫這一欄。首先,填寫 D 部分到 4 行。在一份獨立的附表上,在第 2 行列出的所有利得資產中分配符合資格的遞延稅負。可歸屬某項特別資產的稅負的計算方式是,把 D 部分第 4 行的總額,乘上在第 2 行 (e) 欄中填入的那項資產的利得比率,然後除以第 4 行 (e) 欄的所有利得資產的利得總金額。

在第 2 行 (g) 欄中,填入歸屬於每一項選擇遞延資產的稅負,然後,從第 4 行 (g) 欄中的那些資產的總遞延稅,填入 D 部分的 5 行內。

Column (g). Complete this column only for those properties for which you are electing to defer the payment of tax. First, complete Section D to line 4. On a separate attachment, allocate the amount of tax eligible for deferral among all gain properties listed on line 2. The tax attributable to a particular property is determined by multiplying the amount on Section D, line 4, by the ratio of the gain for that property entered on line 2, column (e), over the total amount of gain of all gain properties on line 4, column (e). On line 2, column (g), enter the tax attributable to each property for which you are electing to defer tax. Then enter the total deferred tax for those properties from line 4, column (g), on Section D, line 5.

如果想要了解遞延稅的更多資訊,請見 D 部分的說明,以及 2009-85 通知書的 3E 部分。

See Section D—Deferral of Tax and Notice 2009-85, section 3E, for more information on deferring the payment of tax.

申報利得或損失:務必要在 1040 表 或是 1040-SR 表的相關表格和附表上,申報並具結當年(包括了棄籍日的前一天)的每一項資產的利得或損失(即 Section C 第 2 行 (a) 欄中申報的)。申報書類別會依照您在那一年結束時的身分而定;請見 Pub.519 第一章,來決定您應該要使用哪種申報書。可歸於各項資產的利得((e) 欄),以及損失((d) 欄)應將資產視為實際售出來申報。例如,攤提過折舊的出租用資產,視為已處分所產生的利得,要在 4797 表上申報;個人資產的(如股票或是個人居所)要視作已處分來申報在附表 D 上。資本利得保持資本利得原有的特性,而一般利得保持一般收入原有的特性。

Reporting gain or loss. You must report and recognize the gain (or loss) of each property reported in Section C, line 2, column(a), on the relevant form or schedule of your Form 1040 or 1040-SR for the part of the year that includes the day before your expatriation date. The return to which you attach your form or schedule will depend on your status at the end of the year. See chapter 1 of Pub. 519 to determine which form you should file. The gain from column (e) or loss from column (d) attributable to each property is reported in the same manner as if the property had actually been sold. For example, gain recognized from the deemed sale of a rental property that has been depreciated is reported on Form 4797 as if it had been sold. Gain recognized from the deemed sale of personal property (such as stock or a personal residence) is reported on Form 8949 as if it had been sold. Capital gain retains its character as capital gain; ordinary gain retains its character as ordinary income.

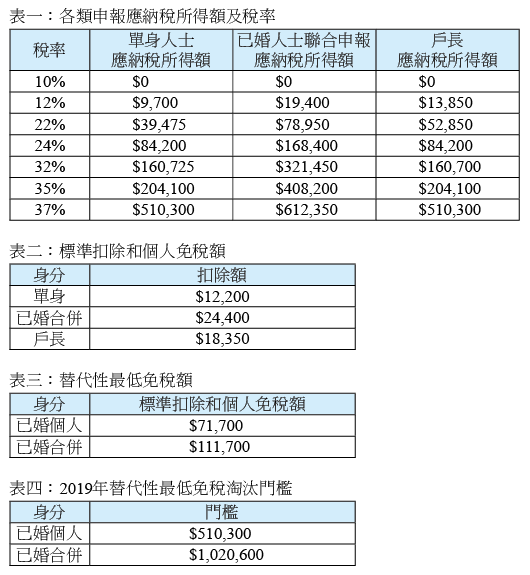

以下為2019年美國聯邦個人所得稅稅率級距表,是根據通貨膨脹進行調整,累進所得稅率為37%,單身申報人的應稅收入為510,300美元以上,而夫妻共重申報的應稅收入為612,350美元以上。以下根據美國國稅局提供資料,製成相關稅率表提供讀者參考:

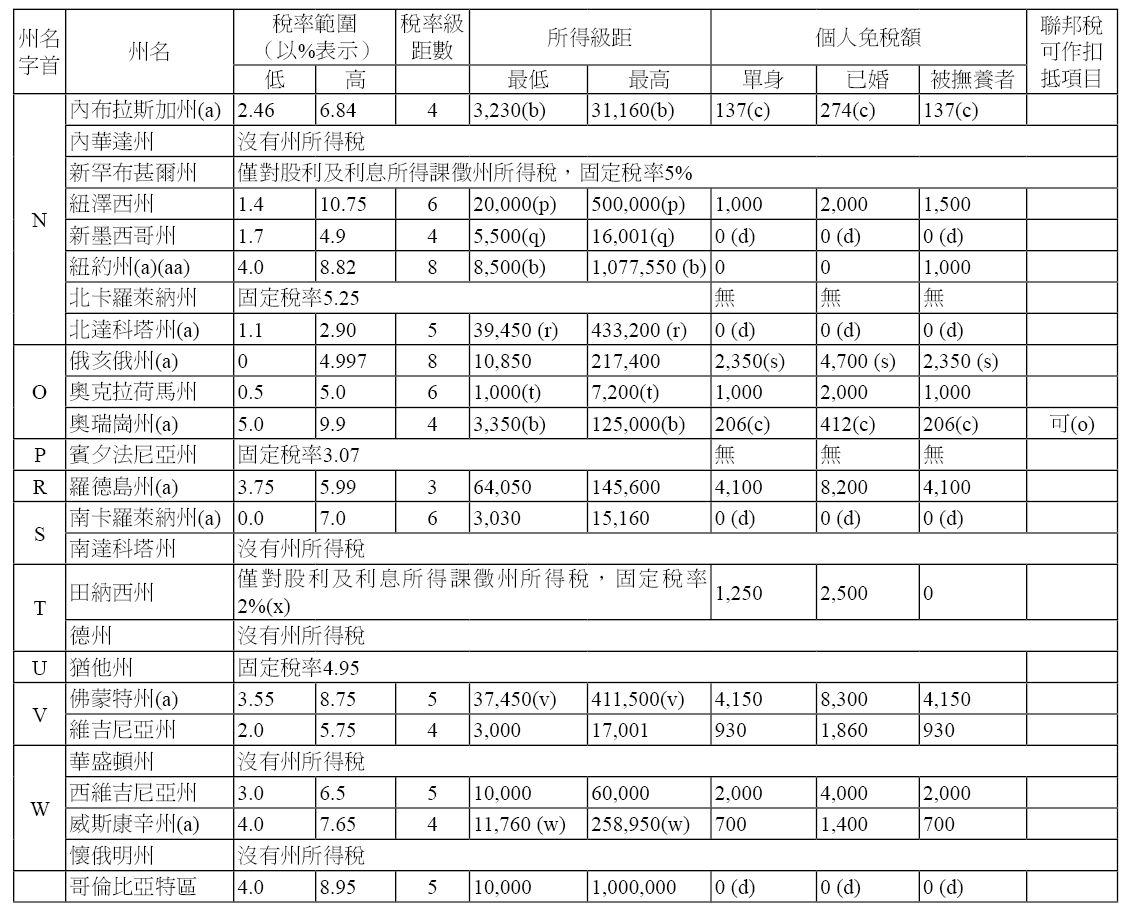

註解

(a) 有十九州有法規會依據通貨膨脹率自動調整所得稅級距、標準扣除額及(或)個人免稅額的金額。但密西根州只針對個人免稅額作調整。奧瑞崗州對 125,000 美元以上的所得級距不作調整。

(b) 針對夫妻合併申報的稅表,同稅率的所得級距金額為兩人總所得一半的兩倍。

(c) 個人免稅額是採抵額的方式,而非扣除額的方式。

(d) 這些州使用美國聯邦稅規定的個人免稅額或標準扣除額。

(e) 在阿拉巴馬州,針對州的調整後總所得(AGI)少於 2 萬美元的納稅義務人,每位被撫養人的免稅額是 1,000 美元;針對州的 AGI 介於 20,001~10 萬美元之間的納稅義務人,每位被撫養人的免稅額是 500 美元;若是州的 AGI 超過 10 萬美元的納稅義務人,每位被撫養人的免稅額是 300 美元。

(f) 阿肯塞州對收入在 21000-75000 美元之間的納稅人有不同的稅率級距。從 2019 年開始低收入人士的稅率將計畫降低。

(g) 加州針對可課稅所得超過 100 萬美元的稅表,額外徵收 1% 的稅金,使可課稅所得超過 100 萬美元的部分最高稅率達 13.3%。

(h) 康乃迪克州的個人免稅額包含標準扣除額,一項額外的稅收抵免,依據州的 AGI 允許的範圍是從 75~0%。針對較高所得的納稅義務人該免稅額會隨其所得增加而遞減,直到其家庭收入超出 71,000 美元。

(i) 本表所列的喬治亞州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 1,000~1 萬美元。

(j) 在印地安納州,每位被撫養的孩童可享有一項額外的 1,500 美元免稅額。

(k) 本表中路易西安納州的金額是包含個人免稅額及標準扣除額。

(l) 本表所列的緬因州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 43,700~103,400 美元。

(m) 本表所列的馬裡蘭州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 1,000~300,000 美元。

(n) 本表所列的明尼蘇達州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 38,770~273,150 美元。

(o) 在密蘇裡州以及蒙大拿州,針對個人的聯邦所得稅的扣抵額的上限是 5,000 美元,而針對夫妻合併申報的稅表上限是 1 萬美元;而在奧瑞崗州,所有類別的申報者的抵扣上限是 6,500 美元。

(p) 本表所列的紐澤西州的所得稅率是針對單身個人。針對夫妻合併申報的稅表,同樣的所得範圍但共分為八個級距,最低及最高稅率一樣是 1.4% 及 10.75%。

(q) 本表所列的新墨西哥州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 8,000~24,000 美元。

(r) 本表所列的北達科塔州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 65,900~433,200 美元。

(s) 俄亥俄州對每一個人的免稅額有提供額外的抵稅額 20 美元。高收入人士的抵稅額會減少。

(t) 本表所列的奧克拉荷馬州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是2,000~12,200 美元。

(u) 猶他州是採用聯邦個人免稅額金額(適用的標準扣除額)的 6% 作為抵稅免。

(v) 本表所列的佛蒙特州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 64,600~237,950 美元。

(u) 本表所列的威斯康辛州的所得級距是針對單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 15,680~345,270 美元。

(x) 田納西州針對股利和利息的稅率正以每年 1% 減少。

(y) 阿拉巴馬州標準扣除額在收入超過 23,000 美元時開始減少。羅德島州標準扣除額及(或)個人免稅額在收入超過 203,850美元時開始減少。威斯康辛州標準扣除額在收入超過 15,660 美元時開始減少。

(z) 馬裡蘭州標準扣除額不能超過 AGI 的 15%,蒙大拿州標準扣除額不能超過 AGI 的 20%。

(aa) 紐約州的最高稅率計畫在 2020 年撤銷。

資料來源:美國稅務人員聯盟(The Federation of Tax Administrators)彙整,http://www.taxadmin.org/assets/docs/Research/Rates/ind_inc.pdf。

我們曾於第一章提過欲培養孩子的軟實力,取得綠卡、赴美就讀中學會是一個不錯的開始。但是在送孩子赴美念書之前,必須先打好孩子的底子,如此才申請得上頂尖的美國名校。在此,我們提供下面的時程表給有意送孩子出國念書的讀者參考。

註:對上述輔導規劃有任何疑問,請逕洽 KEDP 各地聯絡人。

註:對上述輔導規劃有任何疑問,請逕洽 KEDP 各地聯絡人。