Publications

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第二章:美國所得稅篇

Q26 有無做善事又可節省贈與稅的方法?

範例背景

佛教裡有所謂「極樂世界」,基督教裡有所謂「永生與天堂」,一言以蔽之無異於教人多做善事,或一再強調因果循環這個道理。在遺產及贈與稅法上亦規定了許多鼓勵人做善事的條文,諸如財產捐贈公益慈善事業免課贈與稅即是最佳實例。

劉仁義名下財產以數億元計,在一次醫院的參觀訪問中發現癌症末期病人極為痛苦,為協助其走完人生的最後一段旅程,乃成立安樂基金會,並立即捐贈房屋乙棟及新臺幣現金50,000,000元作為財團法人成立基金。

核定租稅與規劃

本案原係不用辦理贈與稅申報,因自然人捐贈依法登記財團法人之公益慈善事業即可不計入贈與總額,但因為辦理不動產產權登記,需要「不計入贈與總額證明」,乃由受贈單位核發受贈資料,由受贈人向國稅局申請不計入贈與總額證明書,國稅局接獲申請後立即核發,以利移轉登記。

當一個人財產累積增加時,其對社會有所回饋之時機亦至,因財富的累積除個人辛苦、努力所獲代價外,社會中各個階層之互助協助亦是主要因素。以劉仁義數億元財產而言,若將其移轉下一代,贈與稅率將達20%;若將其財產贈予財團法人,就整體而言,不僅可免除贈與稅,又可將公益善心代代延續並流芳萬世,何樂而不為呢?

此外,若以股權捐贈,未來可由財團法人指派法人代表,擔任被投資公司之董監事,可行使相關股東權力,確保經營權之鞏固。

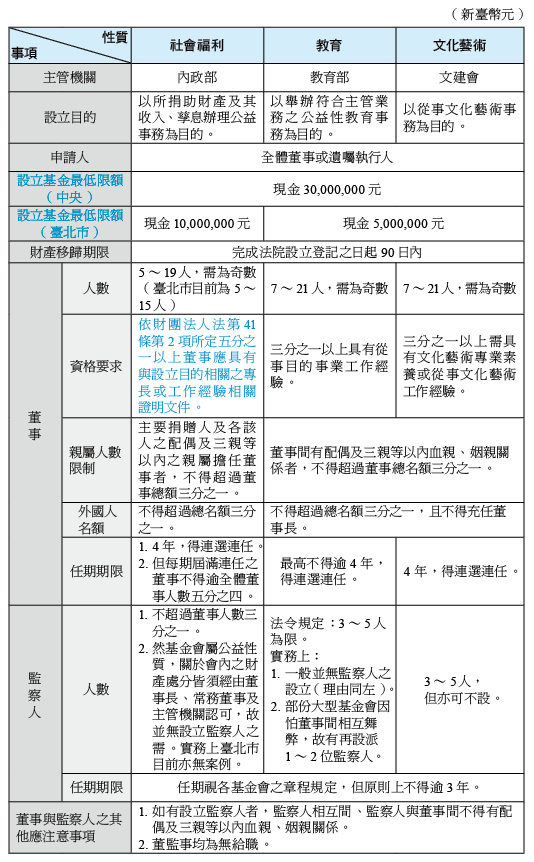

檢附下列財團法人之相關規定及比較供參酌:

法令解析

依修正後遺產及贈與稅法第20條規定,下列各款不計入贈與總額:

結語

財產捐贈財團法人可免課贈與稅,既可行善又可節稅,一舉兩得。

佛教裡有所謂「極樂世界」,基督教裡有所謂「永生與天堂」,一言以蔽之無異於教人多做善事,或一再強調因果循環這個道理。在遺產及贈與稅法上亦規定了許多鼓勵人做善事的條文,諸如財產捐贈公益慈善事業免課贈與稅即是最佳實例。

劉仁義名下財產以數億元計,在一次醫院的參觀訪問中發現癌症末期病人極為痛苦,為協助其走完人生的最後一段旅程,乃成立安樂基金會,並立即捐贈房屋乙棟及新臺幣現金50,000,000元作為財團法人成立基金。

核定租稅與規劃

本案原係不用辦理贈與稅申報,因自然人捐贈依法登記財團法人之公益慈善事業即可不計入贈與總額,但因為辦理不動產產權登記,需要「不計入贈與總額證明」,乃由受贈單位核發受贈資料,由受贈人向國稅局申請不計入贈與總額證明書,國稅局接獲申請後立即核發,以利移轉登記。

當一個人財產累積增加時,其對社會有所回饋之時機亦至,因財富的累積除個人辛苦、努力所獲代價外,社會中各個階層之互助協助亦是主要因素。以劉仁義數億元財產而言,若將其移轉下一代,贈與稅率將達20%;若將其財產贈予財團法人,就整體而言,不僅可免除贈與稅,又可將公益善心代代延續並流芳萬世,何樂而不為呢?

此外,若以股權捐贈,未來可由財團法人指派法人代表,擔任被投資公司之董監事,可行使相關股東權力,確保經營權之鞏固。

檢附下列財團法人之相關規定及比較供參酌:

法令解析

依修正後遺產及贈與稅法第20條規定,下列各款不計入贈與總額:

- 捐贈各級政府及公立教育、文化、公益、慈善機關之財產。

- 捐贈公有事業機構或全部公股之公營事業之財產。

- 捐贈依法登記為財團法人組織之教育、文化、公益、慈善、宗教團體及祭祀公業之財產。

- 扶養義務人為受扶養人支付之生活費、教育費及醫療費。

- 贈與民法第1138條所定繼承人之農業用地。但該土地如繼續供農業使用不滿5年者,應追繳應納稅負。

- 配偶相互贈與之財產。

- 父母於子女婚嫁時所贈與之財物,總金額不超過100萬元。

結語

財產捐贈財團法人可免課贈與稅,既可行善又可節稅,一舉兩得。