Publications

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第一章:台灣所得稅篇

Q5 個人行使員工認股權如何申報個人綜合所得稅?

範例背景:

員工獎酬制度是企業近年來發展趨勢,可透過長期股權及薪酬方式來獎勵員工,亦增訂子公司發放獎酬股票予母公司員工,企業可透過員工獎酬制度來反應員工工作績效,藉以積極吸引及留任公司所需人才,並激勵員工及提高員工對公司之向心力及歸屬感,創造企業與員工雙贏的局面。

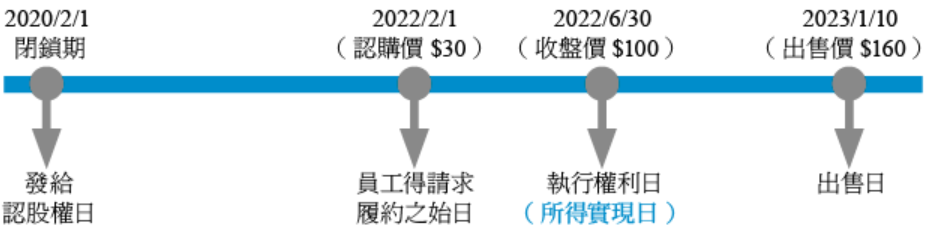

上市公司大立科技電子公司於2017年間依證券交易法及公司法規定發行員工認股權憑證,員工可認購大立科技電子公司股票價格為每股30元,於2年閉鎖期過後,該公司員工甲君於2019年依公司所定認股辦法行使員工認股權憑證,執行權利日大立科技電子公司股票之收盤價為100元,甲君於2020年1月將大立科技電子公司股票以160元出售,甲君於2020年及2021年申報個人綜合所得稅時,該如何認列收入?

核定租稅與規劃:

按執行權利日標的股票之時價超過認股價格之每股差額70元部分(100元– 30元) ,即屬所得稅法第14條第1項第10類規定之其他所得,應計入執行年度(即2022年)所得額,依法課徵所得稅。

有關股票出售價格與權利執行日大立科技電子公司股票時價的差額60元部分(160元– 100元),係為證券交易所得,依現行所得稅法第4條之1規定,免課徵所得稅。

至於甲君在2022年行使認股權時,大立科技電子公司依財政部之函令規定,可免予扣繳稅款,惟應依所得稅法第89條第3項規定,向其轄區國稅局所屬分局、稽徵所或服務處申報所得免扣繳憑單,員工據以申報一般綜合所得稅之其他所得。

故甲君於2023年5月申報個人綜合所得稅時,須認列70元其他所得,而2024年因出售股票屬個人「證券交易所得」,不需納入個人綜合所得申報。

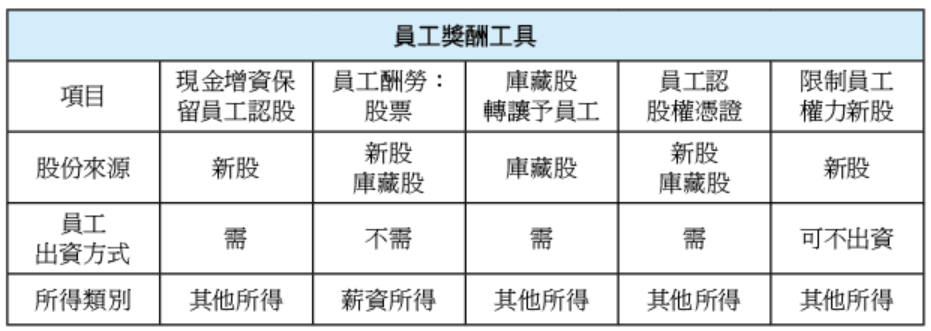

依公司法規定,目前員工獎酬方式有五種,分別是員工庫藏股、員工認股權憑證、員工酬勞、員工新股認購及限制員工權利新股。

前述五種獎酬工具中,員工酬勞屬於「 薪資所得」,且要併入計算補充保費2.11%,其餘四種獎酬工具均屬於員工「其他所得」,而員工於實際轉讓獎酬取得的股票時,其所得均屬個人「證券交易所得」,不用併入個人綜合所得稅。本例提到的員工認股權憑證,簡單來說,是指公司「給予」員工一個權利,訂定未來某一段有效期間內,員工可用約定好的價格來購買特定數量的公司股票。而員工自取得股票日起,持有股票且繼續於該公司服務累計達2年以上者,依符合產業創新條例新增規定條件及一定金額內可選擇緩課規定外,否則需於當年度依法計算申報員工的個人所得。

建議員工獲得配股時,一定要申請產創條例的緩課有三大好處:其一,是因為獲得配股可以賺股利、股息,賣掉股票才會課稅;其次,已經賣掉價格高的話,有機會可以較低的成本課稅;最後,是可以依照個人年度所得情形,分配股票出售時點,如果當年度收入較少即可用較低的稅率來申報個人所得稅。

法令解析:

公司員工於2017年11月24日起取得之獎酬員工股份基礎給付(包含前述五種獎酬工具),可依產業創新條例第19條之1規定,選擇於取得股票或可處分日年度免予計入當年度課稅所得額課稅(即緩課),但該股票於實際轉讓或帳簿劃撥至有價證券保管帳戶時(統稱轉讓日),應將全部轉讓價格或撥轉日之時價,作為該轉讓或撥轉年度的收益,依所得稅法規定計算員工所得並申報課徵所得稅,可避免員工於尚未實際轉讓變現即面臨要繳稅的不利處境,須注意的是,可申請緩課的獎酬股票價值限定在新臺幣5,000,000元以內(以取得股票或股票可處分日年度按時價計算),全年合計超過新臺幣5,000,000元部分,仍悉數應於取得股票或可處分日當年度課稅,且一經擇定不得變更。

員工自取得股票日起,若持有股票且繼續於該公司服務累計達2年者,於實際轉讓日之時價高於取得股票或可處分日之時價者,則以取得股票或可處分日之時價,作為該轉讓日之收益依法課稅(即擇低緩課)。

綜上來說,只要符合產業創新條例第19條之1規定的獎酬員工股票可享有額度5,000,000元之擇低緩課好處。

另注意的是發行獎酬員工股份基礎給付公司之董事及監察人(含兼有員工身分者),則不適用產業創新條例。

如員工有執行外國公司發行之員工認股權,要注意的是申報個人所得時是屬其他所得,而不是申報海外所得。

一般人可能誤以為執行標的是外國公司發行的員工認股權,不是在臺灣境內發生,就一定是海外所得,其實這是錯誤的觀念,在所得屬性上,雖然臺灣境內公司員工所執行的是外國公司發行之員工認股權,但員工取得認股權日至得請求履約之始日之期間內,員工的勞務提供地是在臺灣境內,則執行權利日股票時價與約定執行價格間之差額,員工應自行申報為該年度之其他所得。員工應注意獎酬相關課稅規定,注意申報收入所屬性質以避免遭受補稅處罰。

結語:

個人依公司所定之認股辦法行使認股權者,執行權利日標的股票之時價超過認股價格之差額部分,應計入執行年度之所得額,若符合產創條例,建議申請緩課可得節稅效果, 而且也要注意於執行權利年度倘標的為未上市櫃股票,該交易所得依所得基本稅額條例第12條需計入個人之基本所得額申報。

員工獎酬制度是企業近年來發展趨勢,可透過長期股權及薪酬方式來獎勵員工,亦增訂子公司發放獎酬股票予母公司員工,企業可透過員工獎酬制度來反應員工工作績效,藉以積極吸引及留任公司所需人才,並激勵員工及提高員工對公司之向心力及歸屬感,創造企業與員工雙贏的局面。

上市公司大立科技電子公司於2017年間依證券交易法及公司法規定發行員工認股權憑證,員工可認購大立科技電子公司股票價格為每股30元,於2年閉鎖期過後,該公司員工甲君於2019年依公司所定認股辦法行使員工認股權憑證,執行權利日大立科技電子公司股票之收盤價為100元,甲君於2020年1月將大立科技電子公司股票以160元出售,甲君於2020年及2021年申報個人綜合所得稅時,該如何認列收入?

核定租稅與規劃:

按執行權利日標的股票之時價超過認股價格之每股差額70元部分(100元– 30元) ,即屬所得稅法第14條第1項第10類規定之其他所得,應計入執行年度(即2022年)所得額,依法課徵所得稅。

有關股票出售價格與權利執行日大立科技電子公司股票時價的差額60元部分(160元– 100元),係為證券交易所得,依現行所得稅法第4條之1規定,免課徵所得稅。

至於甲君在2022年行使認股權時,大立科技電子公司依財政部之函令規定,可免予扣繳稅款,惟應依所得稅法第89條第3項規定,向其轄區國稅局所屬分局、稽徵所或服務處申報所得免扣繳憑單,員工據以申報一般綜合所得稅之其他所得。

故甲君於2023年5月申報個人綜合所得稅時,須認列70元其他所得,而2024年因出售股票屬個人「證券交易所得」,不需納入個人綜合所得申報。

依公司法規定,目前員工獎酬方式有五種,分別是員工庫藏股、員工認股權憑證、員工酬勞、員工新股認購及限制員工權利新股。

前述五種獎酬工具中,員工酬勞屬於「 薪資所得」,且要併入計算補充保費2.11%,其餘四種獎酬工具均屬於員工「其他所得」,而員工於實際轉讓獎酬取得的股票時,其所得均屬個人「證券交易所得」,不用併入個人綜合所得稅。本例提到的員工認股權憑證,簡單來說,是指公司「給予」員工一個權利,訂定未來某一段有效期間內,員工可用約定好的價格來購買特定數量的公司股票。而員工自取得股票日起,持有股票且繼續於該公司服務累計達2年以上者,依符合產業創新條例新增規定條件及一定金額內可選擇緩課規定外,否則需於當年度依法計算申報員工的個人所得。

建議員工獲得配股時,一定要申請產創條例的緩課有三大好處:其一,是因為獲得配股可以賺股利、股息,賣掉股票才會課稅;其次,已經賣掉價格高的話,有機會可以較低的成本課稅;最後,是可以依照個人年度所得情形,分配股票出售時點,如果當年度收入較少即可用較低的稅率來申報個人所得稅。

法令解析:

公司員工於2017年11月24日起取得之獎酬員工股份基礎給付(包含前述五種獎酬工具),可依產業創新條例第19條之1規定,選擇於取得股票或可處分日年度免予計入當年度課稅所得額課稅(即緩課),但該股票於實際轉讓或帳簿劃撥至有價證券保管帳戶時(統稱轉讓日),應將全部轉讓價格或撥轉日之時價,作為該轉讓或撥轉年度的收益,依所得稅法規定計算員工所得並申報課徵所得稅,可避免員工於尚未實際轉讓變現即面臨要繳稅的不利處境,須注意的是,可申請緩課的獎酬股票價值限定在新臺幣5,000,000元以內(以取得股票或股票可處分日年度按時價計算),全年合計超過新臺幣5,000,000元部分,仍悉數應於取得股票或可處分日當年度課稅,且一經擇定不得變更。

員工自取得股票日起,若持有股票且繼續於該公司服務累計達2年者,於實際轉讓日之時價高於取得股票或可處分日之時價者,則以取得股票或可處分日之時價,作為該轉讓日之收益依法課稅(即擇低緩課)。

綜上來說,只要符合產業創新條例第19條之1規定的獎酬員工股票可享有額度5,000,000元之擇低緩課好處。

另注意的是發行獎酬員工股份基礎給付公司之董事及監察人(含兼有員工身分者),則不適用產業創新條例。

如員工有執行外國公司發行之員工認股權,要注意的是申報個人所得時是屬其他所得,而不是申報海外所得。

一般人可能誤以為執行標的是外國公司發行的員工認股權,不是在臺灣境內發生,就一定是海外所得,其實這是錯誤的觀念,在所得屬性上,雖然臺灣境內公司員工所執行的是外國公司發行之員工認股權,但員工取得認股權日至得請求履約之始日之期間內,員工的勞務提供地是在臺灣境內,則執行權利日股票時價與約定執行價格間之差額,員工應自行申報為該年度之其他所得。員工應注意獎酬相關課稅規定,注意申報收入所屬性質以避免遭受補稅處罰。

結語:

個人依公司所定之認股辦法行使認股權者,執行權利日標的股票之時價超過認股價格之差額部分,應計入執行年度之所得額,若符合產創條例,建議申請緩課可得節稅效果, 而且也要注意於執行權利年度倘標的為未上市櫃股票,該交易所得依所得基本稅額條例第12條需計入個人之基本所得額申報。