Publications

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第二章:美國所得稅篇

Q7 「視同贈與」可以說是「贈與」的分身,它的定義為何?對課徵贈與稅有無不同?

範例背景

居住在臺中的王天義平常因有房屋出租,累積了一筆為數可觀的租金收入,並全部存於臺灣銀行,總計40,000,000元。平常對孫子疼愛有加的王君於2024年5月,想將此存款領出為住在臺北的大孫子買一棟房子。

王君待大孫子在臺北看好房子,再將此存款解約至大孫子的帳戶,由其大孫子將款項領出交付房屋出售人並立即辦妥房屋登記。王天義的二孫子得知祖父為大哥買房後頗覺不服氣,為何祖父只疼長孫,一氣之下乃向稅捐稽徵機關檢舉祖父漏報贈與稅,心想如此可報一箭之仇,又有檢舉獎金可拿,何樂而不為?

核定租稅與規劃

稽徵機關受理本漏報檢舉案後,立即展開調查,並報財政部核准追查王天義銀行帳戶資金流程,結果發現王天義將定期存款解約後轉存活期存款,並即刻以轉帳匯款方式匯至二親等家屬之銀行帳戶,其孫子收到匯款後再轉付房屋出售人,贈與資金流程極為明確,乃以遺產及贈與稅法第4條規定認為「贈與」核定且贈與總額為40,000,000元,贈與淨額37,560,000元,應納贈與稅4,384,000元(37,560,000×15% – 1,250,000),並依同法第44條規定處以1倍罰鍰,計8,768,000元。

王天義對本案之核定頗覺不服,因其為孫子置產頂多依遺贈稅法第5條第3款,以「視同贈與」論核課贈與稅,尚不致於遭受鉅額罰款,但稽徵機關提出抗辯,稱本案係贈與人將其自身財產無償給予他人,經他人允受而生效力之行為,其大孫子收受此存款後又加以利用購置房地,當符遺贈稅法規定之「贈與」,其核定尚無不符,故本案雖經當事人提起復查、訴願及行政訴訟,均遭駁回而告確定。

若財產為不動產,土地按公告現值,房屋按評定價值課贈與稅,舉例來說,一個市值40,000,000元之豪宅,土地公告現值加上房屋評定價值應不超過20,000,000元,那麼稅額不超過2,000,000元,比本案所課稅額少了將近一半以上。

但是,本案例之孫若是受贈取得不動產,之後未來要處分,依房地合一稅的規定,其成本為受贈取得時之價值20,000,000元。若售價仍為40,000,000元,在不考慮土增稅漲價數額及其他費用的前提下,會有20,000,000元的利得,須按持有年限的稅率10%~45%來核課房地合一稅,不一定會比直接贈與現金後購置不動產划算。

建議若有將不動產贈與給下一代之計畫,必須全盤考量,別省了贈與稅而徒增房地合一稅。

法令解析

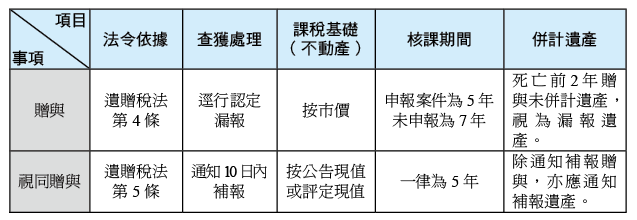

所謂「贈與」係指財產所有人以自己之財產無償給與他人,經他人允受而生效力, 如現金贈與一經交付, 贈與事實即發生,贈與人應於事實發生後30日申報贈與稅,否則即構成漏報;而「視同贈與」則指形式上未構成贈與要件,而實質上為贈與事實,一經稽徵機關發現將會通知10日內補報贈與稅,若逾期未補報方構成漏報,簡言之,對納稅義務人而言,「贈與」為主動申報,而「視同贈與」則為被動申報。圖示如下:

結語

「贈與」與「視同贈與」,皆有贈與事實發生,然以形式上構成之課稅方式完全不同。進行稅務籌劃時,若可將直接贈與轉換為視同贈與,則贈與稅風險將大大降低。

居住在臺中的王天義平常因有房屋出租,累積了一筆為數可觀的租金收入,並全部存於臺灣銀行,總計40,000,000元。平常對孫子疼愛有加的王君於2024年5月,想將此存款領出為住在臺北的大孫子買一棟房子。

王君待大孫子在臺北看好房子,再將此存款解約至大孫子的帳戶,由其大孫子將款項領出交付房屋出售人並立即辦妥房屋登記。王天義的二孫子得知祖父為大哥買房後頗覺不服氣,為何祖父只疼長孫,一氣之下乃向稅捐稽徵機關檢舉祖父漏報贈與稅,心想如此可報一箭之仇,又有檢舉獎金可拿,何樂而不為?

核定租稅與規劃

稽徵機關受理本漏報檢舉案後,立即展開調查,並報財政部核准追查王天義銀行帳戶資金流程,結果發現王天義將定期存款解約後轉存活期存款,並即刻以轉帳匯款方式匯至二親等家屬之銀行帳戶,其孫子收到匯款後再轉付房屋出售人,贈與資金流程極為明確,乃以遺產及贈與稅法第4條規定認為「贈與」核定且贈與總額為40,000,000元,贈與淨額37,560,000元,應納贈與稅4,384,000元(37,560,000×15% – 1,250,000),並依同法第44條規定處以1倍罰鍰,計8,768,000元。

王天義對本案之核定頗覺不服,因其為孫子置產頂多依遺贈稅法第5條第3款,以「視同贈與」論核課贈與稅,尚不致於遭受鉅額罰款,但稽徵機關提出抗辯,稱本案係贈與人將其自身財產無償給予他人,經他人允受而生效力之行為,其大孫子收受此存款後又加以利用購置房地,當符遺贈稅法規定之「贈與」,其核定尚無不符,故本案雖經當事人提起復查、訴願及行政訴訟,均遭駁回而告確定。

若財產為不動產,土地按公告現值,房屋按評定價值課贈與稅,舉例來說,一個市值40,000,000元之豪宅,土地公告現值加上房屋評定價值應不超過20,000,000元,那麼稅額不超過2,000,000元,比本案所課稅額少了將近一半以上。

但是,本案例之孫若是受贈取得不動產,之後未來要處分,依房地合一稅的規定,其成本為受贈取得時之價值20,000,000元。若售價仍為40,000,000元,在不考慮土增稅漲價數額及其他費用的前提下,會有20,000,000元的利得,須按持有年限的稅率10%~45%來核課房地合一稅,不一定會比直接贈與現金後購置不動產划算。

建議若有將不動產贈與給下一代之計畫,必須全盤考量,別省了贈與稅而徒增房地合一稅。

法令解析

所謂「贈與」係指財產所有人以自己之財產無償給與他人,經他人允受而生效力, 如現金贈與一經交付, 贈與事實即發生,贈與人應於事實發生後30日申報贈與稅,否則即構成漏報;而「視同贈與」則指形式上未構成贈與要件,而實質上為贈與事實,一經稽徵機關發現將會通知10日內補報贈與稅,若逾期未補報方構成漏報,簡言之,對納稅義務人而言,「贈與」為主動申報,而「視同贈與」則為被動申報。圖示如下:

結語

「贈與」與「視同贈與」,皆有贈與事實發生,然以形式上構成之課稅方式完全不同。進行稅務籌劃時,若可將直接贈與轉換為視同贈與,則贈與稅風險將大大降低。