Publications

美國信託與跨境傳承

第四章 常見美國信託

三、一般非美籍家族於美國所成立的朝代信託(中)

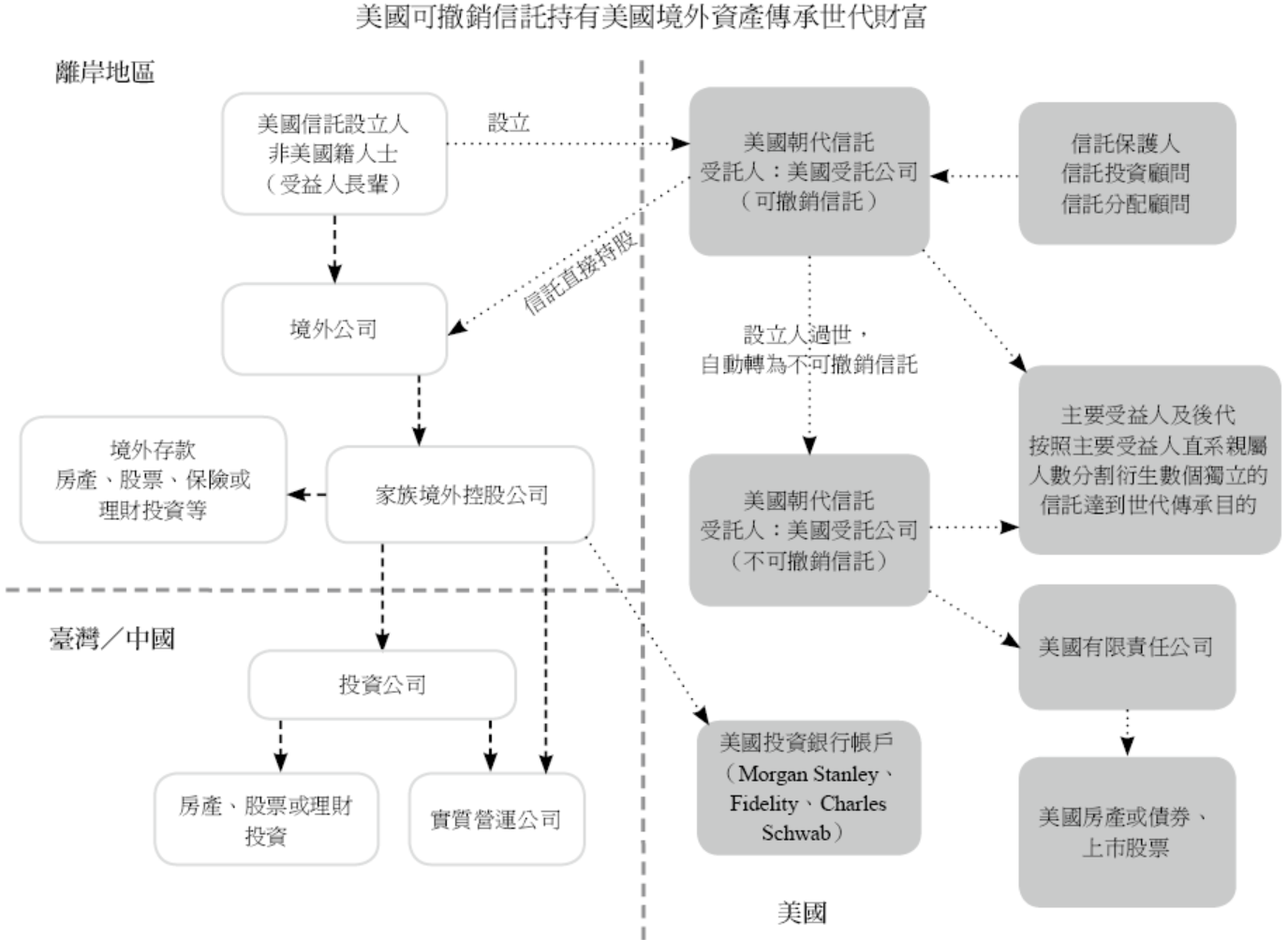

第二類:非美籍成立授予人可撤銷美國本地信託(美國境內成立外國授予人可撤銷信託)──持有非美國地區資產

- 適用前提:

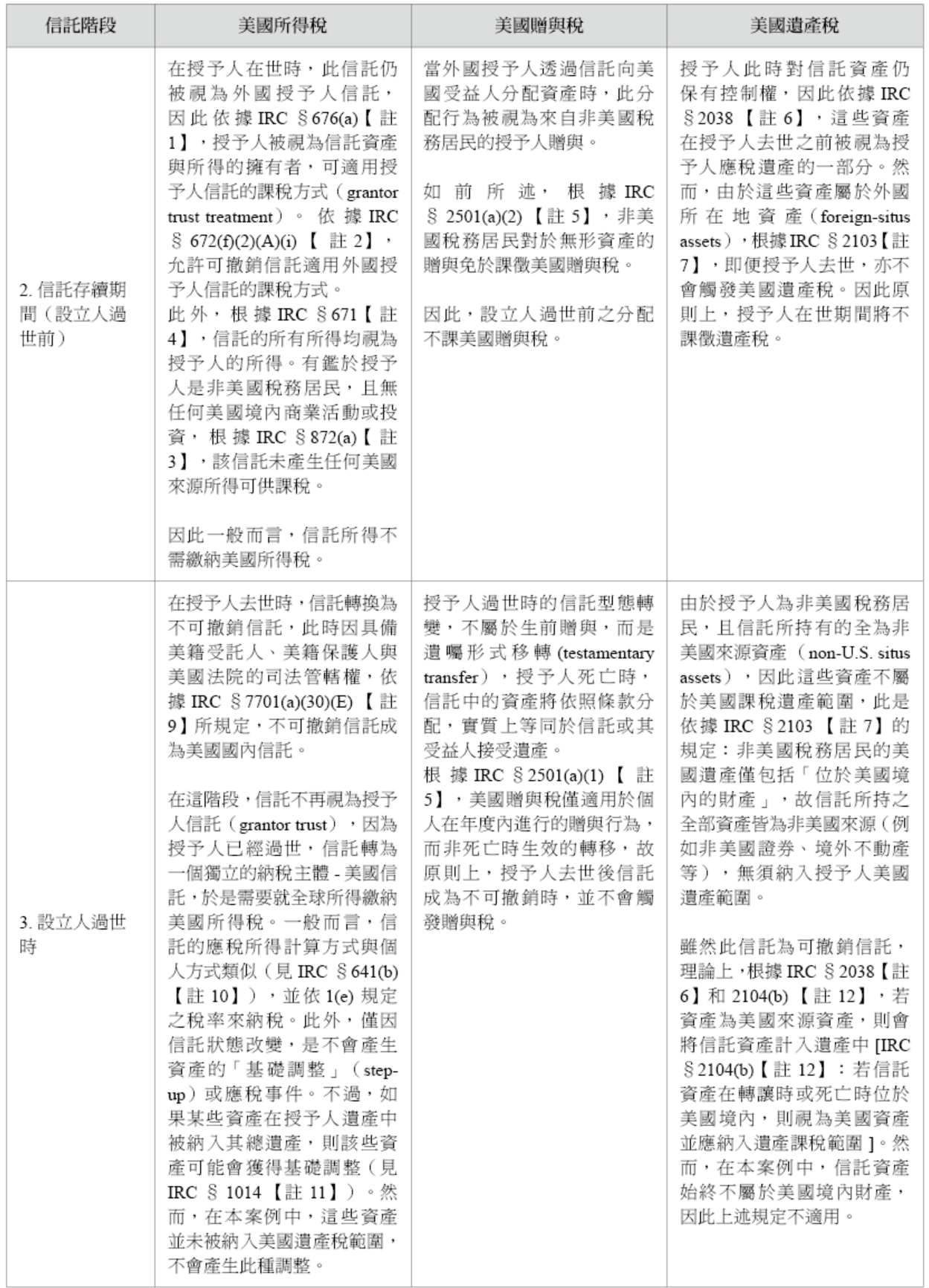

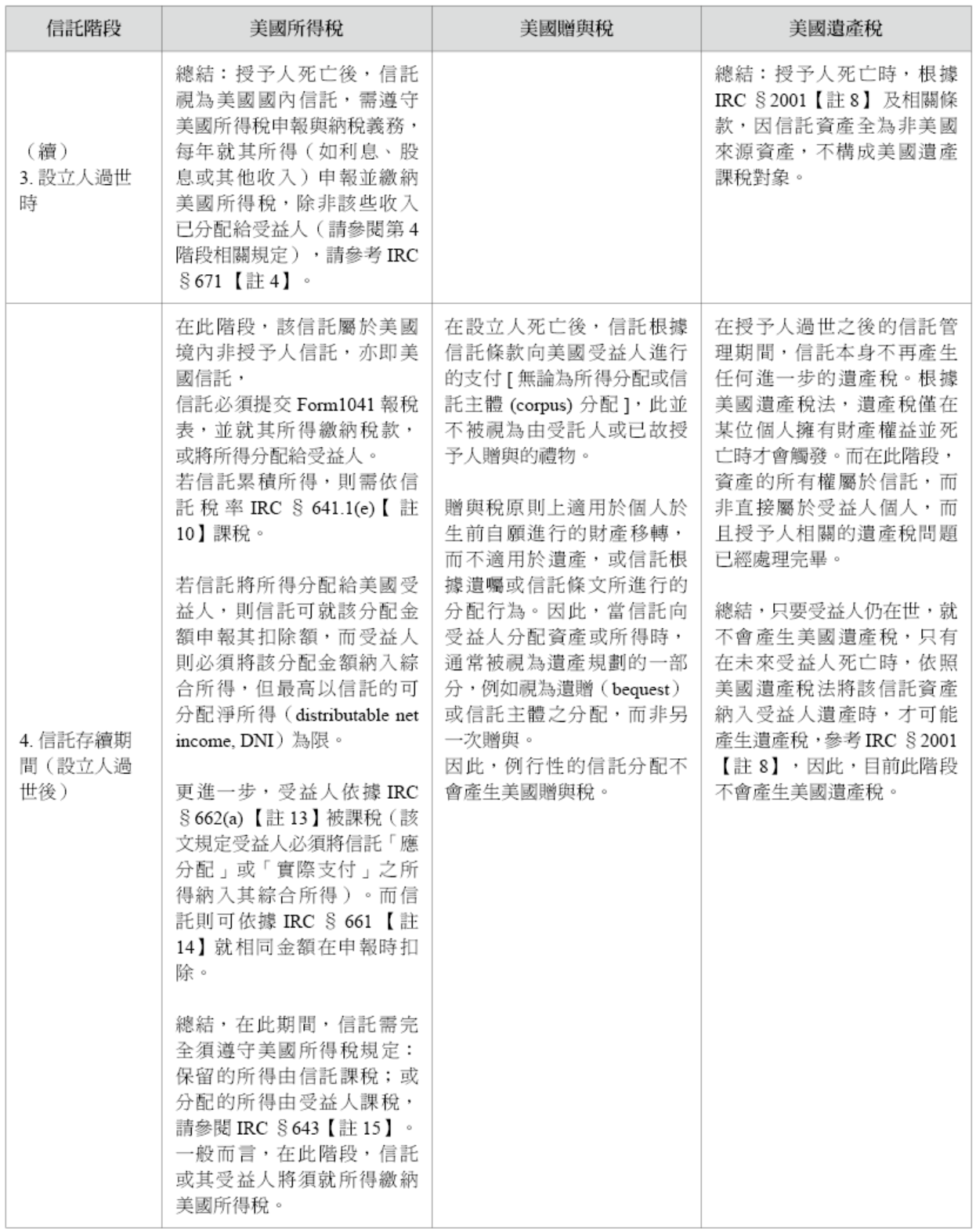

信託設立人為非美國稅務居民,可在美國成立可撤銷信託,則稱為「外國人於美國成立之授予人信託(Foreign Grantor Trust)」;若持有資產為美國以外地區之資產或是美國境內之免稅資產,則設立人過世前該信託不會產生美國稅負,若無美國可撤銷信託持有境外金融資產,則無揭露申報的問題。信託設立地點在美國境內,可受到美國信託法律的保障,一旦信託設立人過世,此可撤銷信託將正式轉換為「不可撤銷之朝代信託」,即「美國本土非授予人信託(US Domestic Non-Grantor Trust)」,設立人過世前境外資產的增值均不需要課徵美國稅,設立人過世時因信託財產自動增值(Step Up Basis),未來信託出售此財產計算資本利得時將大大減少,自然達到減稅效果,應是籌劃美國傳承稅(贈與稅、遺產稅)的一大利器。

- 適用目的:

- 避免美國境內遺產面對遺產認證冗長程序與高額費用。

- 資產以美國信託3持有,可能避免CRS通報問題(美國非CRS參與國)。

- 財產自動達到世代傳承目的。

- 資產有潛在大幅增值可能。

3 信託期間假設為365年內,符合內華達州《法定永續限制條款》(NRS §111.1031 – Statutory Rule Against Perpetuities)之規定。

此架構適用於非美籍授予人(有美籍受益人)且在美國設立美國可撤銷授予人信託。該信託在授予人死亡後成為美國不可撤銷非授予人信託,信託所持資產的成本可通過勾選原則墊高到公平市價。

主要優點:(1)授予人生前的美國境外資產所得無須繳納美國稅;(2)授予人死亡時可以墊高信託資產的成本(Step-Up Basis)。

- 適用情況及限制:

- 非美籍授予人4希望生前對信託資產保留控制權,就美國贈與稅和遺產稅而言,授予人對信託的贈與架構為不完全贈與。

- 非美籍人士5作為授予人(一般是擁有未來將贈與給信託資產的人)。

- 保護人通常是美籍人士、美國C公司或美國有限責任公司。

- 如果授予人希望信託的非美國資產的收入在其生前不需要繳納美國所得稅,則信託受益人必須是非美國人6。

- 信託受託公司為美國受託公司(可選擇德拉瓦州或內華達州的受託公司)。

- 贈與信託的資產在移轉前應在美國境外,移轉後(授予人死亡前)仍在美國境外,如此可避免不必要的稅收和法律問題。贈與的資產不應產生有效關聯收入(一般來說,當一個外國人在美國從事貿易或業務時,所有來自美國境內與該貿易或業務有關的收入都被視為有效關聯收入(ECI))。

- 就遺產稅而言,贈與信託的資產不應於美國本地。

- 信託的本金和收入可在任何時候分配給美國人,並需提交3520 表。

- 此架構中的境外公司均不屬於Treas. Reg. §301.7701-2(b)(8)款所列舉之「本質公司」(per se corporation),在美國稅法上均可被視為穿透個體。

4 授予人為非美籍人士,於贈與時並非依《財政條例》第20.0-1(b)款(Treas. Reg. §20.0-1(b))所定義之有美國住所者。該非美籍人士亦非屬適用棄籍稅者(covered expatriate)。

5 根據IRC §7701(a)(30)之規定,「美籍人士」(U.S. person)係指:

(A)美國公民或美國稅法所認定之美國居民,(B)依美國法律組成之合夥企業(domestic partnership),(C)依美國法律設立之公司(domestic corporation),(D)任何遺產,但不包括第(31)款所定義之外國遺產,及(E)任何信託,若其符合以下兩項條件:(i)美國境內之法院能對該信託的管理行使主要監督權限;且(ii)一位或多位美國人士對該信託之所有重大決策擁有控制權;

故此,非美籍人士係指不符合上述「美籍人士」定義者。

6 此為依美國所得稅法定義之非美籍人士,並無須擔心「回溯稅」(throwback tax)問題,信託之利益專屬於非美國人士,設立人贈與至信託之資產,是不直接持有美國課稅範圍內之資產。

- 適用注意事項:

- 由於授予人生前未完成財產的完全贈與,未來仍可能面臨債權人或離婚配偶主張請求權的風險。

- 授予人過世後,該信託不再符合作為「授予人信託」之條件。儘管此類型在信託設立時已通過法院測試,但在授予人去世後,所有擁有信託重大決策控制權者均為美國人士,該信託將被視為美國信託,並需繳納美國所得稅。

- 若未將原信託轉換成為美國信託,未來分配之累積收益可能面臨懲罰性稅負。對多數外國授予人信託架構而言,為避免此稅務問題,通常需將信託本身遷移至美國,或將信託資產轉至美國信託。

- 受託人與信託保護人可能希望在設立人過世後重新確認決策權歸屬。然而,由於非美國人的實質決策權力基本上在設立人死亡時已終止,因此通常無需額外採取措施來實現信託的境內化。

- 可撤銷美國本地信託為墊高信託資產的成本(Step-Up Basis),則須填報 IRS表格8832,進行「勾選原則」(Check-the-box Election)。根據《美國國稅法》Section§7701所訂「勾選規則」(Check-the-box Regulations),允許某些商業實體(如:有限責任公司、合夥企業、獨資企業、某些外國公司及不屬於「實質性公司」的商業實體等),透過提交8832表(Entity Classification Election),「勾選」選擇其美國聯邦所得稅之課稅類型。通過「勾選規則」選擇除了默認形式(Default Rules)之外的其他公司類型,例如:符合資格的外國獨資(只有一個所有者,100%擁有)有限公司或股份有限公司,可以通過「勾選」選擇成為美國的「穿透體」(Disregard Entity),屬於「稅收透明體」。在本書第五章將有詳細介紹。

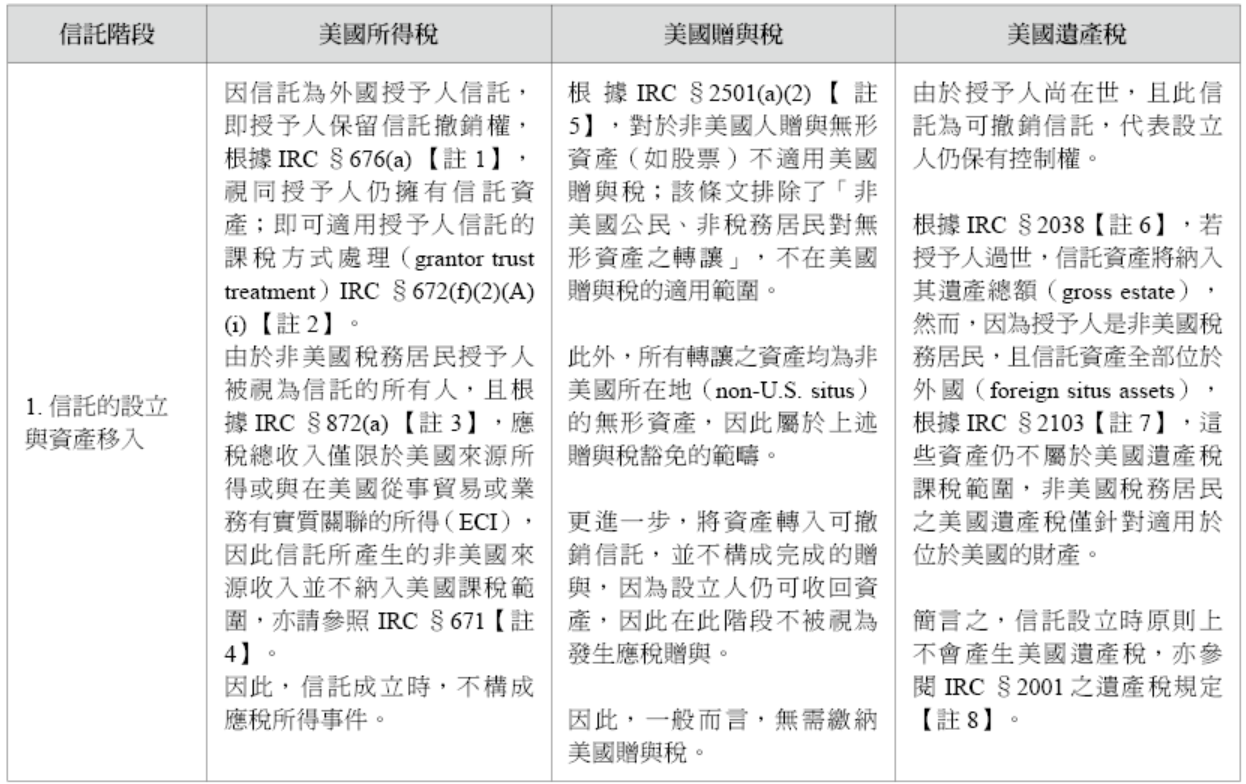

以下茲就信託各不同階段,逐一分析美國所得稅、贈與稅及遺產稅的稅務效果:

- 以上表格當中之註解,請參見以下:

【註1】IRC §676 撤銷權

(a) 一般規定

若在任何時點,設立人或非對立方(non-adverse party)或兩者均可行使權力,使該信託部分的所有權恢復至設立人名下,則該部分無論依本部分其他規定是否視設立人為擁有人,皆應視為設立人所擁有。

(b) 僅於特定事件後影響受益享有權的權力

若某項權力之行使僅會影響自特定事件發生後開始的收入受益權,則第(a)款不適用;且若該權力若為還原利益時,設立人不會依第673條被視為擁有人。然而,若該事件發生後該權力未被放棄,設立人可被視為自該事件發生後為該部分之擁有人。

【註2】IRC §672(f) (2)(A)(i) 特定可撤銷與不可撤銷信託

(f) 本小節不得導致境外擁有權

(1) 一般規定

不論本小節其他任何規定如何,本小節僅在適用時,若會導致某金額(如有)於本章下計入美國公民或居民、或國內公司計算所得時(直接或透過一個或多個實體),方適用本小節。

(2) 例外

(A) 特定可撤銷與不可撤銷信託

若符合以下任一情形,第(1)款不適用於信託的任何部分:

(i) 設立人可單獨(不需他人批准或同意,或僅需設立人之相關或附屬、對設立人唯命是從之人之同意)行使權力,將該部分所屬信託財產的所有權完全恢復至設立人名下;或

(ii) 在設立人生前,該部分所能分配的金額(不論為收入或本金)僅能分配給設立人或其配偶。

【註3】IRC §872(a) 總所得

(a) 一般規定

對於非居民外籍個人而言,除非上下文另有明確指示,總所得僅包括:

(1) 源自美國境內,且與在美國從事貿易或業務無實質關聯的總所得;以及

(2) 與在美國從事貿易或業務有實質關聯的總所得。

【註4】IRC §671信託所得、扣除額與抵免歸屬於設立人或其他視為實質擁有之人

當本小節明定設立人或其他人應被視為信託某部分的擁有人時,該信託該部分所產生、與該部分相關的所得、扣除額及稅額抵免,應計入該設立人或該其他人的應稅所得與稅額抵免計算中,範圍為若依本章規定,該項目應計入個人應稅所得或稅額抵免者。信託的其他部分應適用A至D小節之規定。若僅因該人對信託擁有主控權,則該信託項目不得僅據此依第61條(有關總所得定義)或本法其他條文,計入設立人或其他人的應稅所得及稅額抵免計算,除非本小節另有規定。

【註5】IRC §2501 (a)(2) 課稅規定

(a) 應稅移轉

(1) 一般規定

對於任何居民或非居民個人在每一日曆年度內以贈與方式移轉財產者,應依第2502條所規定計算之方法,對該贈與課徵稅款。

(2) 無形財產的移轉

除第(3)款另有規定外,第(1)款不適用於非美國公民之非居民對無形財產的移轉。

【註6】IRC §2038 可撤銷移轉

(a) 一般規定

遺產總額應包括所有財產的價值,具體為:

(1) 1936年6月22日後的移轉

對於被繼承人曾以信託或其他方式轉讓之財產中,其任何權益部分(除真實買賣且以合理且充分金錢或等值對價進行者外),若至其死亡時,該財產的享有權仍可因被繼承人單獨或與他人共同行使的權力(不論該權力於何時或以何種來源取得)而發生變更,包括修改、修訂、撤銷或終止,或若該權力在被繼承人死亡前三年內已被放棄,則應將此部分財產計入遺產總額。

(2) 1936年6月22日或之前的移轉

對於被繼承人曾以信託或其他方式轉讓之財產中,其任何權益部分(除真實買賣且以合理且充分金錢或等值對價進行者外),若至其死亡時,該財產的享有權仍可因被繼承人單獨或與他人共同行使的權力而發生修改、修訂或撤銷,或若被繼承人在死亡前三年內放棄該權力,則應將此部分財產計入遺產總額。

除1936年6月22日後的移轉外,被繼承人曾轉讓的任何權益,若須依第(1)款計入遺產,亦必須符合本款之規定。

(b) 權力存在的日期

就本條而言,即使行使修改、修訂、撤銷或終止之權力需先發出通知,或該變更僅在行使權力後經過一段指定期間後生效,該權力仍視為在被繼承人死亡當日存在,不論通知是否已於死亡日前送達或權力是否已被行使。在此情況下,應作出適當調整,以反映若被繼承人生存則應排除於該權力之外的利益;若在其死亡日前尚未送達通知或行使權力,應視同該通知已於其死亡日送達,或權力已於死亡日行使。

【註7】IRC §2103 遺產總額之定義

為課徵第2101條所規定之稅捐之目的,對於每位非美國公民且非美國居民的被繼承人而言,其遺產總額之價值,應為其於死亡時坐落於美國境內之遺產部分(依第2031條規定所計算之遺產總額)。

【註8】IRC §2001 遺產稅的課徵與稅率

(a) 課徵

針對每位為美國公民或居民的被繼承人,其應稅遺產之移轉,依法課徵遺產稅。

(b) 稅額計算

本條所課之稅額為下列金額的差額(如有):

1. 依(c)款規定對以下金額總和計算的暫定稅額:

(A) 應稅遺產金額,及

(B) 調整後應稅贈與金額;

2. 假設(g)款中的調整規定已適用於贈與時,根據第12章對1976年12月31日之後由被繼承人所作贈與所應繳納之總贈與稅額。

註:第(1)(B)款中「調整後應稅贈與金額」係指依第2503條(經第2511條修正)定義,在1976年12月31日之後由被繼承人所為之所有應稅贈與總額,但不包括應併入其遺產總額之贈與。

(c) 稅率表

筆者補充2025年「聯邦贈與稅(Gift Tax)」:

- 年度免稅額:每位贈與對象每年19,000美元(夫妻可合併為38,000美元)。

- 終身免稅額(與遺產稅共用):1,399萬美元,夫妻合併2,798萬美元。

- 贈與稅稅率表:與遺產稅相同,最高稅率40%。

- 遺產稅與贈與稅的免稅額是統一計算,所謂「終身免稅額」是指一生中贈與和遺產合計可免稅轉移的金額。

- 「大而美法案」(One Big Beautiful Bill Act, OBBBA)已於2025年7月由川普總統簽署成為法律,並正式生效。法案永久延長了原訂於2025年底將回調的高額聯邦遺產及贈與稅免稅額。自2026年起,終身遺產與贈與稅免稅額提升至每人1,500萬美元,夫妻合併3,000萬美元,之後每年將依通膨自動調整。免稅額為涵蓋贈與及遺產稅的合併終身額度;只要總額未超過,便無須繳納聯邦遺產或贈與稅。每年可贈與單一對象而不計入終身額度的贈與免稅額,2025年為19,000美元,未來亦會依通膨調整。

(d) 配偶支付贈與稅之調整

對於(b)(2)款之目的,如:

1. 被繼承人為某一贈與的贈與人,且根據第2513條,有一半視為由其配偶所贈與;且

2. 該贈與金額已併入被繼承人之遺產總額,

則其配偶根據第12章對該贈與所繳納之贈與稅(依第2012(d)條所定)應視為由被繼承人繳納之贈與稅。

(e) 第2513與2035條的協調,如:

1. 被繼承人之配偶為某贈與之贈與人,且根據第2513條,有一半視為由被繼承人贈與;且

2. 根據第2035條,該贈與金額被併入被繼承人配偶之遺產,

則該贈與不得併入(b)(1)(B)款之調整後應稅贈與金額,同時(b)(2)款中之稅額總和應減去根據(d)款所認定之金額。

(f) 贈與估價

(1) 一般原則

若根據第6501條規定,對以下事項課徵第12章稅捐之時效已過:

- (A) 於前一日曆期間(定義見第2502(b)條)所作之贈與,或

- (B) 根據第2701(d)條所需增加之應稅贈與金額,

則其價值應以最終決定值為準,用以計算本章之稅額。

(2) 最終決定值之認定

若下列情況之一成立,則該價值應視為第12章下之最終決定值:

- (A) 該價值已載於申報表中,且國稅局未於時效內提出異議;

- (B) 該價值由國稅局指定,且納稅人未及時提出異議;

- (C) 該價值由法院裁定或與國稅局協議確定。

(g) 稅額的調整方式

(1) 依遺產稅現行稅率調整贈與稅

對於(b)(2)款所涉贈與,應以被繼承人死亡時(c)款之稅率代替當時稅率,用於:

(A) 計算第12章所課贈與稅;

(B) 計算第2505條所允抵稅額(包括以下項目):

(i) 第2505(a)(1)項下的適用抵免額,

(ii) 第2505(a)(2)項下過去各期所允之抵免額總和。

(2) 依基本免稅額差異調整遺產稅

國稅局應訂定必要規則以處理下列兩者間之差異:

(A) 被繼承人死亡時適用的第2010(c)(3)條基本免稅額;

(B) 被繼承人進行贈與時適用的該條基本免稅額。

【註9】IRC §7701 (a)(30)(E), (31)(B) 定義

(30)美國人(United States person)

「美國人」一詞係指下列任一類別之人:

(A) 美國公民或美國居民;

(B) 國內合夥事業(domestic partnership);

(C) 國內公司(domestic corporation);

(D) 任何遺產(estate),但不包括「外國遺產」(其定義見下文第(31)段);

(E) 任何信託(trust),若符合下列兩項條件,則視為美國信託:

1. 美國境內之法院得對該信託的管理行使主要監督權限,且

2. 一位或多位「美國人」對該信託的所有重大決策具有控制權。

(31)外國遺產或信託(Foreign estate or trust)

(A) 外國遺產(Foreign estate)

「外國遺產」係指其收入來源於美國境外,且未有效與在美國境內營業或貿易行為有關聯者,依《美國國稅法典》(Internal Revenue Code)第A篇(Subtitle A)規定,該類收入不需納入遺產之總收入中。

(B) 外國信託(Foreign trust)

「外國信託」係指不符合前述第(30)段(E)項所定條件之任何信託,即:不是由美國法院具有主要監督權,或 不是由美國人控制其重大決策之信託。

【註10】IRC §641(b) 對信託與遺產課稅之適用

(a) 稅捐適用範圍

依第1(e)條所課徵之稅款,適用於遺產或任何類型信託財產之應稅所得,包括:

1. 為未出生人、身分未確定之人,或具條件性利益者之利益而累積於信託中的所得,以及依遺囑或信託條款保留作將來分配之所得;

2. 由受託人當期分配予受益人之所得,以及由未成年監護人代收、並依法院指示持有或分配之所得;

3. 死亡人士遺產於管理或清算期間所收受之所得;

4. 依受託人酌情決定,可選擇分配給受益人或保留之所得。

(b) 所得計算與稅款繳納

遺產或信託之應稅所得之計算方式,除本部分另有規定外,應與個人相同。稅款應依此應稅所得計算,並由受託人或管理人(fiduciary)負責繳納。

對於本項之目的,外國信託或外國遺產視為從未在美國出現過的非居民外籍個人(nonresident alien individual)。

(c) 選擇性小型企業信託(Electing Small Business Trust, ESBT)課稅之特別規定

(1) 一般原則

對本章規定之目的:

- 任一選擇性小型企業信託中由S公司股份構成的部分,應被視為獨立信託;

- 該部分之稅負應依第(2)項規定進行修改計算。

(2) 課稅之修改事項

(A) 除第1(h)條另有規定外,稅率應適用第1(e)條所載之最高稅率。

(B) 替代性最低稅額免稅額(§55(d))視為零。

(C) 僅得納入計算之項目為:

- 須依§1366計入之項目;

- 出售S 公司股份所產生之資本損益;

- 經法規許可者,可列舉與前述項目分攤的地方稅或行政費用;

- 購買S公司股份所產生之利息費用。

未列入者不得列抵或扣除,亦不得分攤予任何受益人。

(D) 不得依 §1211(b) 第 (1) 或 (2) 款扣除任何資本損失。

(E)

- §642(c) 不適用;

- 就§170(b)(1)(G)之適用而言,「調整後總所得」之計算應與個人相同,但為管理信託所支付且非信託財產持有所必須支出者,仍得列為扣除項目。

(3) 信託其他部分與分配之課稅

在下列情形應排除第(2)(C)款所列項目:

- 計算非獨立信託部分之稅額;

- 計算全體信託之可分配淨所得(DNI)。

除前述規定外,本款不影響信託分配之課稅處理。

(4) 獨立信託終止時之遞延扣除

若任一信託部分不再視為獨立信託,則其依§642(h)所產生之可遞延扣除額,應由整體信託承接。

(5) 定義

「選擇性小型企業信託(ESBT)」之定義,依據§1361(e)(1)。

【註11】IRC §1014 從被繼承人處取得財產的基礎

(a) 一般規則

除非本條另有規定,自被繼承人取得財產或由被繼承人處繼承的財產,其在取得人手中的基礎(若未在被繼承人過世前售出、交換或以其他方式處分),應為:

1. 被繼承人過世當日該財產的公平市價;

2. 如根據第2032條作出選擇,則以該條所規定之適用估價日的價值;

3. 如根據第2032A條作出選擇,則以該條所定之價值;

4. 對於第2031(c)條所述的排除部分,其基礎為被繼承人手中的基礎。

(b) 自被繼承人處取得的財產

就第(a)項而言,下列財產視為自被繼承人取得或由其繼承:

1. 透過遺贈、遺囑或繼承取得,或由被繼承人遺產取得的財產;

2. 被繼承人生前設立的信託,其收益權屬於被繼承人,並保留在其過世前撤銷該信託之權利;

3. 對於1951年12月31日之後過世者,其生前設立之信託,若其可隨時變更其享受權(例如修改、終止等),則該財產屬於本款範疇;

4. 透過遺囑行使一般指定權而無對價取得的財產;

5. 對於1937年8月26日至2004年12月31日間過世者,若財產為某外國公司之股票或證券,且該公司為外國個人控股公司,則以過世當日市值與原基礎較低者為基礎;

6. 對於1947年12月31日後過世者,若屬於社區財產,且有一半以上已納入遺產稅估值中,則配偶持有之一半社區財產應視為自被繼承人處取得;

7–8. [已廢止]

7. 對於1953年12月31日後過世者,若由於死亡、財產形式或其他條件(包括行使或未行使指定權)取得財產,且該財產須納入遺產稅課稅範圍,則其基礎為(a)項所定金額,並扣除過世前允許的減項(例如折舊、耗損等);

不適用於:

(A) 第72條所述之年金;

(B) 若依第(5)款視為遺贈取得之財產;

(C) 本項其他各款所述財產;

8. 根據第2044條(已適用婚姻扣除的財產)納入遺產中的財產,亦適用第(9)款最後三句。

(c) 被視為被繼承人收入的財產

若財產為第691條所述之被繼承人收入,則不適用本條。

(d) 關於DISC股票的特殊規定

若被繼承人持有之DISC股票在(a)項下取得新基礎,應按第995(c)條模擬計算的股利減除基礎。

(e) 被繼承人過世前一年內以贈與取得之增值財產

1. 若財產在被繼承人過世前一年內由贈與人贈與給其,且過世後又回到原贈與人或其配偶手中,則其基礎為被繼承人過世前的調整後基礎;

2. 「增值財產」意指市值高於調整後基礎之財產。

(f) 基礎須與遺產稅申報一致

1. 財產基礎不得超過:

(A) 若其價值已用於遺產稅申報,則以該最終確定價值為限;

(B) 若依6035(a)條提供估值聲明,則以該聲明價值為限;

2. 僅當財產納入遺產稅中並增加稅負時,本項才適用;

3. 價值視為已確定之情形包括:申報後未被異議、國稅局指定後未被及時異議,或法院/和解協議所決定;

4. 財政部可就特殊情況制定例外規則。

【註12】IRC §2104 (b) 位於美國境內的財產

(a) 公司股票

就本子章而言,由非美國公民的非居民持有之公司股票,僅在該股票由美國國內公司(domestic corporation)發行時,始被視為位於美國境內的財產。

(b) 可撤銷移轉與過世前三年內之移轉

就本子章而言,若被繼承人對任何財產進行了移轉(無論是透過信託或其他方式),且該移轉屬於《國內稅收法》第2035至2038條所涵蓋的範圍,則若該財產在移轉時或被繼承人過世時位於美國境內,該財產即被視為位於美國境內。

(c) 債務憑證

就本子章而言,下列債務憑證被視為位於美國境內的財產:

1. 美國人(United States person)所發行的債務;

2. 美國聯邦政府、各州、其下屬政治實體,或哥倫比亞特區所發行的債務。

【註13】IRC §662(a)遺產與信託的收益累積或資本分配時納入受益人總所得的規定

(a) 納入所得的規定

在符合第(b)項規定的前提下,對於從第661條所述之遺產或信託中獲得第 661(a) 條所指定的款項之受益人,其應納入總所得的金額如下:

(1) 應即時分配的所得金額

於課稅年度內應分配予該受益人的所得金額,不論實際是否分配。若應即時分配予所有受益人的所得總額超過了遺產或信託的可分配淨所得(在此計算中不包括第 642(c) 條所允許之慈善等用途扣除),則該受益人應納入所得的金額,應按其應分配所得與全體受益人應分配所得之比例,計算可分配淨所得中的相對比例。

在本條中,「課稅年度應即時分配的所得金額」包括所有應由當年度所得(或本金)支付的金額,僅在該金額確實由當年度所得支付時適用。

(2) 其他應分配金額

於課稅年度內其他所有應合理支付、記入帳上或分配予該受益人的金額。若下列總額:

(A) 課稅年度內應即時分配予所有受益人的所得金額;以及

(B) 所有其他應合理支付、記入帳上或分配予所有受益人的金額

超過該遺產或信託的可分配淨所得,則該受益人應納入所得的金額,應依其應得其他金額占全部其他應分配金額的比例,計算該可分配淨所得(扣除(A)所述金額後)的相對份額。

(b) 所得性質的認定

依照第 (a) 項所決定應納入所得的金額,其性質在受益人手中應與該金額在遺產或信託手中相同。

為此目的,該金額應視為由構成可分配淨所得的各類項目的相同比例組成,除非信託或遺囑明文將不同類型的所得分別指定給不同的受益人。

在適用前述規定時,計算可分配淨所得中所涉及的扣除項目(包括第642(c)條所允許之扣除)應依財政部長頒布的法規,於各類所得項目間進行分攤。

對於第(a)(1)項所述之金額,其可分配淨所得之計算應排除不屬於該課稅年度所得所對應的第642(c)條扣除部分。

(c) 課稅年度不同的情況

若受益人之課稅年度與遺產或信託不同,則應納入受益人總所得之金額,應根據該受益人課稅年度內,遺產或信託之任何課稅年度所支付、記帳或應分配的可分配淨所得及相關金額計算。

【註14】IRC §661累積收益或分配本金之遺產與信託的扣除規定

(a) 扣除項目

在任何課稅年度內,遺產或信託(不包括適用於子章 B 的信託)在計算應稅所得時,應可扣除下列金額之總和:

1. 當年度應即時分配的所得金額(包括任何應分配金額,若其實際由當年度的所得支付,則無論是由所得或本金支付,均可列為扣除項目);以及

2. 其他於當年度合理支付、記帳或應分配之金額。

但上述可扣除金額不得超過該遺產或信託之可分配淨所得(Distributable Net Income, DNI)。

(b) 分配金額的性質

依第 (a) 項決定的扣除金額,應視為由構成該遺產或信託可分配淨所得之各類項目的相同比例組成,其比例應與各類項目占可分配淨所得總額的比例一致,除非遺囑或信託契約明確將不同類型所得分別指定予不同受益人。

在適用上述規定時,用以計算可分配淨所得的扣除項目(包括第642(c)條所允許之扣除),應依財政部長規定的法規,在可分配淨所得的各類項目中予以分配。

(c) 扣除的限制

若依第(b)項之規定,有任何項目被視為屬於可分配淨所得項目中未被納入該遺產或信託總所得的部分,則不得就該部分依第(a)項進行扣除,即使其在不考慮本項限制下原本可列為扣除。

【註15】IRC §643適用於子部分A、B、C和D的定義

(a) 可分配淨收益(Distributable Net Income)

就本部分而言,「可分配淨收益」係指某一課稅年度遺產或信託之應稅所得,經以下調整後之結果:

1. 分配扣除

不得依第651條及第661條(有關額外扣除)主張扣除。

2. 個人豁免扣除

不得依第642(b)條(有關個人豁免扣除)主張扣除。

3. 資本利得與損失

資本資產之出售或交換產生之利得,如被分配至主體(corpus)且非:(A)於課稅年度內支付、記入或須分配予受益人,或(B)依第642(c)條之規定已支付、永久保留或用於指定用途者,則該等利得應予排除。資本資產之出售或交換產生之損失應予排除,惟在用以抵銷同年度內支付、記入或須分配予受益人之資本利得部分者除外。第1202條規定之排除不適用於本項。

4. 特別股利與應稅股票股利

對僅分配當期收入之信託(子部分B適用者),如受託人基於善意認定某些特別股利或應稅股票股利應分配至主體,並未支付或記入任何受益人,則該等項目應排除在總所得之外。

5. 免稅利息

應納入第 103 條適用之免稅利息,並扣除若非因第 265 條(有關某些扣除項目的不允許)所限制者,應就分配之支出所扣除之金額。

6. 外國信託之所得

若為外國信託,則:

(A)應包括來自美國以外來源之總所得金額,並扣除原本可就該所得分配支出扣除的金額,但因第265(a)(1)條(關於某些扣除之否定)之規定而不得扣除者除外。

(B)來自美國來源之總所得,應不考慮第894條(關於條約下豁免所得)之適用。

(C)第(3)款(關於資本資產之利得與損失)不適用於外國信託。對於此類信託,應納入資本資產出售或交換之利得,並扣除來源於該等出售或交換之損失,但損失不得超過利得。

7. 濫用性交易

財政部長應訂立必要或適當之規章,以執行本部分之目的,包括防止規避此等目的之規章。

若遺產或信託依第642(c)條獲准扣除,則第(5)與(6)款所列修改金額應依該部分所得金額(即已支付、永久保留或將用於第642(c)條所規定目的者)對應之比例予以調整。就此而言,如遺囑或信託文件中無特別規定,則該金額應被視為各類所得項目的同一比例,該比例係指該類所得占全部所得之比例。

(b) 所得

就本子部分及子部分B、C與D而言,未冠以「應稅」、「可分配淨」、「未分配淨」或「總」之詞語之前提下,「所得」係指根據遺囑或信託契約與適用地方法律,在該課稅年度內遺產或信託之所得金額。

若毛所得項目為非常態股利或應稅股票股利,並經受託人本於善意依遺囑或信託契約及適用地方法律判定為應撥入信託本金者,則不視為「所得」。

(c) 受益人

就本部分而言,「受益人」包括繼承人、受遺人及遺囑受讓人。

(d) 與預扣稅之配合規定

除非規章另有規定,本小章應適用於第3406條所規定應預扣稅款之支付,方式如下:

(1) 依各方於本小章下所納入考量之該等支付金額占比,將第31(c)條所允許之抵免分配予遺產或信託及其受益人;

(2) 視每位獲分配該抵免之受益人為已由該遺產或信託支付相同金額予其者;

(3) 准予該遺產或信託就分配予受益人之抵免金額扣除相等之數額。

(e) 實物分配財產之處理

(1) 受益人之資產基礎

受益人自遺產或信託中分配所取得之任何財產,其資產基礎應為:

(A) 分配前該財產於遺產或信託中之調整後基礎;

(B) 加上遺產或信託於該項分配上已確認之任何利得或扣除任何損失。

(2) 分配金額之計算

若分配之財產非現金,則根據第661(a)(2)條與第662(a)(2)條應納入考量之分配金額,為下列兩者之較低者:

(A) 該財產於受益人手中之資產基礎(依第(1)款所定);或

(B) 該財產之公平市價(fair market value)。

(3) 承認利得之選擇

(A) 一般規定

如對某項非現金財產分配作出本款所述之選擇,則:

(i) 第(2)款不適用;

(ii) 遺產或信託應視為已以該財產公平市價售予受益人而確認利得或損失;

(iii) 依第661(a)(2)與662(a)(2)條計入之金額應為該財產之公平市價。

(B) 選擇之規定

本款下之任何選擇應適用於該遺產或信託於課稅年度內所作全部財產分配,並應在該課稅年度之報稅表中作出。

一經作出選擇,僅得經財政部長同意始可撤回。

(4) 第663(a)條所述分配之例外

本款之規定不適用於第663(a)條所述之任何分配。

(f) 多個信託之處理

就本子章而言,依財政部長所訂規章,若下列兩項條件皆符合,則兩個或多個信託應視為一個信託處理:

(1) 該等信託具有實質相同之設立人(grantor)及主要受益人;且

(2) 設立該等信託之主要目的之一為規避本章所課徵之稅負。

就前述判定而言,夫妻應視為同一人。

(g) 某些估繳稅款視為由受益人繳納

(1) 一般規定

若為一信託情形下:

(A) 受託人可選擇將該信託於任一課稅年度所繳納之部分估繳稅款視為由該信託之受益人繳納;

(B) 如依此方式處理,該金額應視為於該課稅年度最後一日已由信託支付或記入受益人帳戶;

(C) 就《副標題F》而言,此類金額:

(i) 不應視為由信託所繳納之估繳稅款;

(ii) 應視為由該受益人於該課稅年度結束後之1月15日所繳納之估繳稅款。

(2) 選擇行使期限

依第 (1) 款所為之選擇,應於該信託課稅年度結束後第 65 日以前依財政部長規定方式作出。

(3) 延伸至遺產最後課稅年度

如該課稅年度合理預期為遺產之最後課稅年度:

(A) 本款對信託之提及應包括對遺產之提及;

(B) 該遺產之受託人(fiduciary)應視同為受託人(trustee)。

(h) 特定外國信託透過名義人之分配

就本部分而言,任何支付予美國人之金額,若其直接或間接來源為某外國信託(而該支付人並非法定設立人),則視為該金額於支付年度由該外國信託直接支付予該美國人。

(i) 外國信託之貸款

就子部分B、C及D而言:

(1) 一般規定

除非依規定另有規定,若一外國信託直接或間接對下列對象提供現金或可流通證券貸款(或允許使用任何其他信託財產):

(A) 該信託之任何設立人或為美國人之受益人,或

(B) 與上述人有關係之其他美國人,

則該貸款金額(或該財產使用之公平市價)應視為該信託對該設立人或受益人之分配。

(2) 定義與特別規則

(A) 現金

「現金」包括外幣及現金等價物。

(B) 關係人

(i) 一般而言,如兩人之關係將導致第267條或第707(b)條下之損失不得扣除,則視為彼此關係人。在適用第267條時,應將個人家庭成員之配偶納入其家庭定義內(即第267(c)(4)條應據此修正)。

(ii) 如第(1)(B)項所述之人與多名人員有關聯,則適用本款所述處理之設立人或受益人應依財政部長所定規章決定。

(C) 排除免稅實體

「美國人」一詞不包括根據本章免稅之實體。

(D) 不視為簡易信託

依本款視為已作分配之信託,不得視為第651條所述之簡易信託。

(E) 有償使用財產之例外

除現金或可流通證券之貸款外,如該財產使用已於合理期間內支付公平市價者,第 (1) 款不適用。

(3) 後續交易之處理

如任何貸款(或財產之使用)已依第(1)款計入,則信託與原借用人之後續交易(如部分或全部償還、履行、取消、解除或財產返還等)在本標題下應不予考量。