劉永是事業有成的臺商,過去30年,透過設立英屬維京群島設立的離岸公司轉投資中國大陸,累積相當利潤,不少資金存在香港的銀行帳戶,但近年共同申報準則(CRS)、免稅天堂經濟實質法等反避稅、反洗錢浪潮湧現再加上香港政治因素的高度風險、全球經濟情勢變動、中美貿易衝突等因素,聽到不少臺商都在提重組境外投資架構與資產配置,或乾脆鮭魚返鄉。讓劉永開始思考資金配置。

臺灣立法院於2019年7月3日三讀通過「境外資金匯回管理運用及課稅條例」(簡稱「資金匯回專法」),並訂資金匯回專法自2019年8月15日開始施行。透過多重管道聽聞這類似租稅特赦專法的消息,一時讓劉永不知應該如何決定。(境外資金匯回管理運用及課稅條例已於2021年8月14日施行期滿落日,本案例基於完整性保留)

核定租稅與規劃

本案劉永在海外投資歷時長達30年,期間經過數次的股權增資、股權出售、資金投資時點不同等各種問題,30年來資金的來源、去向等均早無法舉證,英屬維京群島離岸公司又未依規定設置帳簿,劉永個人帳戶的資金亦難以釐清性質。使得劉永有依法納稅的意願,但在成本舉證的困難度上難以克服,擔心這數十年的辛苦累積的收益,將會被課鉅額稅負。

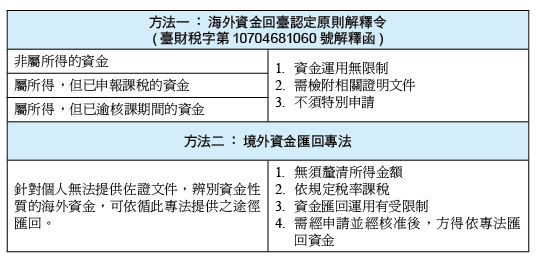

劉永在聽取專業會計師分析後,境外資金匯回得選擇課稅方法有二:

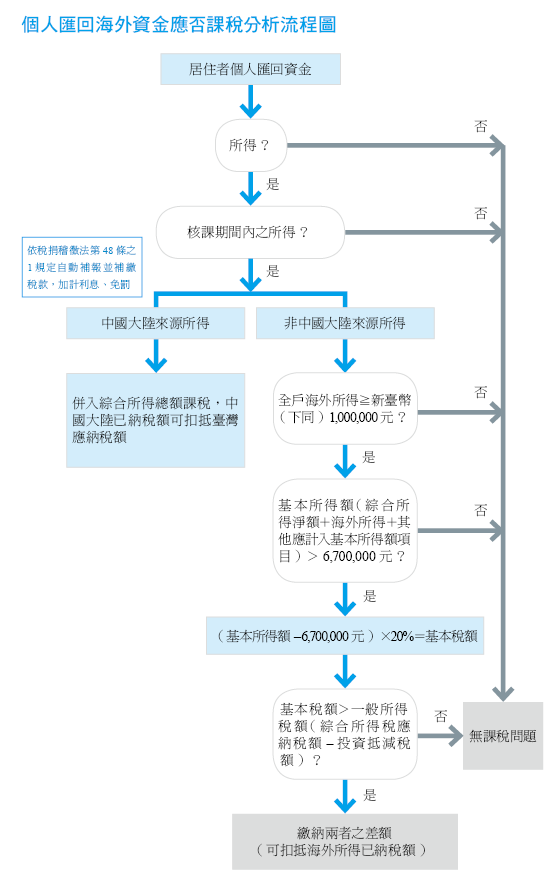

「個人匯回海外資金應否課稅分析流程圖」 (註) 見下面所示。

註:資料來源:本文章圖表資料取自 財政部臺北國稅局──境外資金匯回專法專區。

自由運用

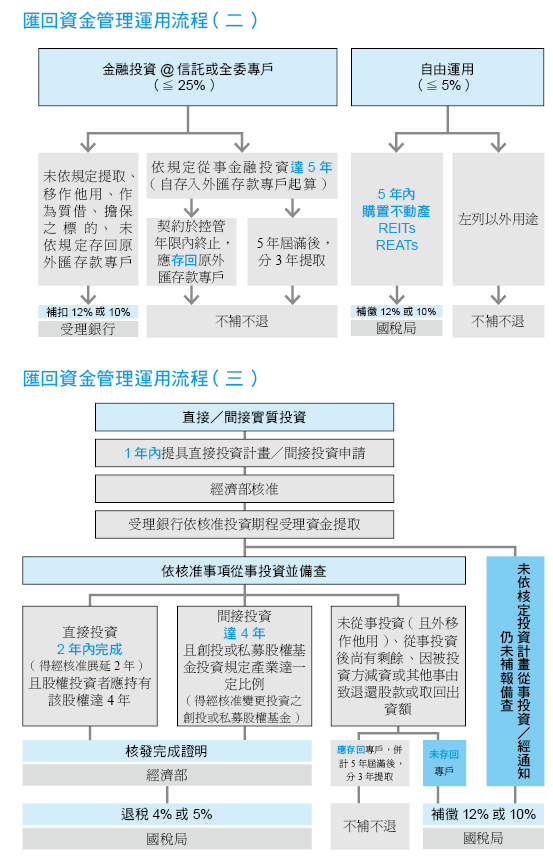

- 自存入外匯存款專戶之日起5年內,不得購置不動產、REITs、REATs。

- 經查獲違反者,由國稅局就該違反資金按20%稅率核定補徵,前已繳納之稅款(8%或10%)得予扣除,補稅計算方式如下:

- 檢附信託契約或全委契約及保管契約,向受理銀行申請自外匯存款專戶提取資金,並存入信託專戶或全委專戶內依金管會子辦法規定從事金融投資。

- 原則上,應自存入外匯存款專戶之日起算,自第6年起得分3年逐年提取三分之一。但信託或全委契約於前開提取年限屆滿前即終止者,應於各契約終止後1個月內,以原提取幣別存回原外匯存款專戶。

- 受理銀行每年1月底前應將前1年度之3專戶管理及運用資金情形函報個人戶籍所在地或營利事業登記地稽徵機關備查。

- 資金有下列情形,由受理銀行就該部分資金按20%稅率扣取稅款,前已繳納之稅款(8%或10%)得予扣除:

- 投資申請:1年內向經濟部提出申請,獲准後,檢附經濟部核准投資函,依該函核准投資期程,自外匯存款專戶提取資金。

- 投資時間:① 直接投資:應於2年內完成(得展延2年) ② 間接投資:應達4年(得變更投資標的)提取後未投資或投資剩餘部分,應於各該投資期程結束1個月內,以原提取幣別存回原外匯存款專戶。

- 投資追蹤:投資期間每年1月底前將上年度投資情形報經濟部備查。

- 投資完成退稅:取具經濟部核發證明,檢附退稅申請書、完成證明及匯回存入時繳稅證明等,向稽徵機關申請退還50%稅款。

- 已自專戶提取資金有下列情形,由國稅局就該違反資金按20%稅率核定補徵,前已繳納之稅款(8%或10%)得予扣除:

- 其餘未提取作前開運用之資金,應於外匯存款專戶內存放達5年,自第6年開始得分年提取三分之一。

- 資金有下列情形,由受理銀行於各該情形發生時,就該部分資金按20%稅率扣取稅款,前已繳納之稅款(8%或10%)得予扣除:

法令解析

按「境外資金匯回管理運用及課稅作業辦法」:

適用原則及要件(第4條)

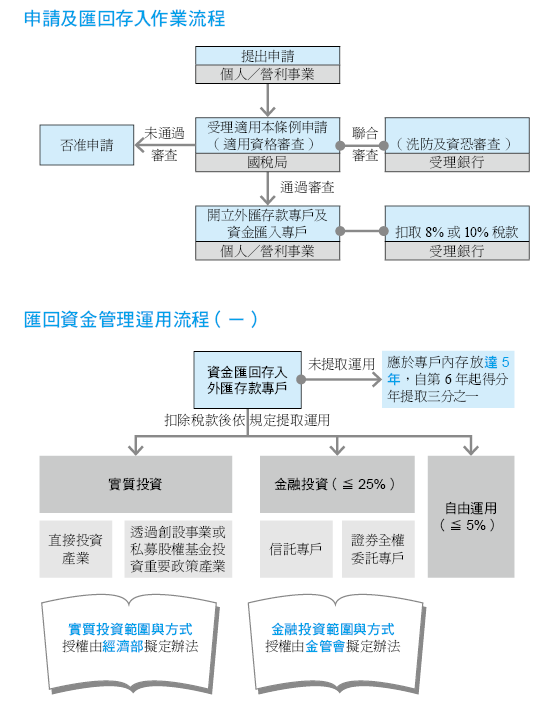

個人選擇依本條例規定課稅者,應於本條例施行之日起算2年內,檢附下列文件向戶籍所在地稽徵機關提出申請,逾期申請者,不予受理:

- 個人選擇適用本條例申請書。

- 個人身分證明文件。

- 受理銀行辦理洗錢防制及資恐防制作業所需文件。

- 營利事業選擇適用本條例申請書。

- 營利事業及境外轉投資事業設立登記資料。

- 營利事業對境外轉投資事業具控制能力或重大影響力證明文件、該境外轉投資事業最近1年度財務報表及股東會或董事會決議盈餘分配議事錄。

- 受理銀行辦理洗錢防制及資恐防制作業所需文件。

第1項第1款及第2項第1款申請書之格式,由主管機關另定之。第2項第2款及第3款之文件為英文以外之外文者,應附中文譯本。

資金運用原則、專戶及金融投資規範(第6條)

個人及營利事業應於稽徵機關核准文書發文之日起算1個月內,向受理銀行辦理外匯存款專戶開戶及將境外資金或境外轉投資收益匯回存入該專戶,每一核准文書應個別開立專戶;未能於期限內匯回存入者,應於期限屆滿前向稽徵機關申請展延一次,展延期間以1個月為限。

前項境外資金及境外轉投資收益匯回存入外匯存款專戶時,應由受理銀行依匯回外幣金額按下列稅率代為扣取稅款,並以當日實際成交匯率結售為新臺幣金額,依第12條規定向國庫繳納及辦理申報:

- 在本條例施行之日起算1年內申請且在核准期限內匯回存入者,稅率為8%。

- 在本條例施行滿1年之次日起算1年內申請且在核准期限內匯回存入者,稅率為10%。

個人及營利事業匯回存入外匯存款專戶之資金,於扣除前項稅款後,應依第7條至第10條規定管理運用。

第1項匯回存入外匯存款專戶之資金具二種以上幣別者,應按不同幣別依前2項規定扣取稅款及管理運用。

直接實質投資規範(第7條)

個人及營利事業於前條資金存入外匯存款專戶之日起算1年內,向經濟部申請並經核准投資產業或透過國內創業投資事業或私募股權基金投資重要政策領域產業者,應檢附該部核准投資函,依該函核准投資期程向受理銀行申請自外匯存款專戶提取資金從事投資。

個人及營利事業應於投資期間之每年1月底前,將上1年度投資計畫辦理進度或投資國內創業投資事業或私募股權基金情形及該創業投資事業或私募股權基金投資重要政策領域產業情形報經濟部備查;其已依前項規定提取資金,但未依期程從事投資或從事投資後尚有剩餘者,應於各該投資期程結束1個月內,依下列方式將該部分資金存回原外匯存款專戶,並依第10條規定辦理:

- 該部分資金為新臺幣或原提取幣別以外之外幣者,以實際成交匯率結購原幣存回。

- 該部分資金為原提取幣別者,以該幣別存回。

依第1項規定提取之資金,未依規定從事投資而移作他用者、未依前項規定存回原外匯存款專戶者,或未依前項規定報經濟部備查,經該部通知期限補報,屆期仍未補報者,應由稽徵機關就該部分資金依前條第2項規定適用之稅率換算稅前金額,並按下列方式核定補徵稅款;該稅前金額已依該項規定繳納之稅款,得予扣除:

- 該部分資金為新臺幣者,以其稅前金額按20%稅率計算稅款。

- 該部分資金為外幣者,以其稅前金額按20%稅率計算稅款,並以稽徵機關核定補徵日之當年度首一工作日臺灣銀行牌告外幣收盤之即期買入匯率(其無即期買入匯率者,採現金買入匯率)折算新臺幣金額。

間接實質投資規範(第8條)

個人及營利事業得於第6條第3項扣除稅款後之資金按25%計算之限額內,檢附其與受理銀行或證券商簽訂之信託契約、與經金融監督管理委員會核准經營全權委託投資業務之金融機構簽訂之全權委託投資契約及保管契約,向該受理銀行申請自外匯存款專戶提取資金,並存入信託專戶或證券全權委託專戶從事金融投資。

前項存入信託專戶或證券全權委託專戶之資金,應自其依第6條第1項存入外匯存款專戶之日起算,屆滿5年始得提取三分之一,屆滿6年得再提取三分之一,屆滿7年得全部提取;其已依前項規定從事金融投資,但所屬信託契約或全權委託投資契約於存續期間屆滿前終止或屆滿終止,且未達規定得提取之年限者,應於各該契約終止後1個月內,依下列方式將該部分資金存回原外匯存款專戶,並依第10條規定辦理:

- 該部分資金為新臺幣或原提取幣別以外之外幣者,以實際成交匯率結購原幣存回。

- 該部分資金為原提取幣別者,以該幣別存回。

- 該部分資金為新臺幣或原提取幣別以外之外幣者,以實際成交匯率結購原幣存回。

- 該部分資金為原提取幣別者,以該幣別存回。

依第1項規定存入信託專戶或證券全權委託專戶之資金,有未依規定提取、移作他用或作為質借、擔保之標的或以其他方式減少其價值之情形者,或未依前項規定存回原外匯存款專戶者,應由受理銀行於各該情形發生時,就該部分資金依第6條第2項規定適用之稅率換算稅前金額,並按下列方式代為扣取稅款,依第12條規定向國庫繳納及辦理申報;該稅前金額已依該項規定繳納之稅款,得予扣除:

- 該部分資金為新臺幣者,以其稅前金額按20%稅率計算稅款。

- 該部分資金為外幣者,以其稅前金額按20%稅率計算稅款,並以當日實際成交匯率結售為新臺幣金額。

核釋個人匯回海外資金應否補報、計算及補繳基本稅額之認定原則

海外資金回臺認定原則

臺財稅字第10704681060號解釋函令–

一、核釋中華民國境內居住之個人(以下簡稱個人)自中華民國境外、香港及澳門將資金匯回境內(以下簡稱匯回海外資金),其資金性質、應否補報、計算及補繳所得基本稅額之認定原則及相關證明文件:

個人已提出成本及必要費用證明文件者,應核實計算其所得額;其未能提出成本及必要費用證明文件者,得依查核要點第16點規定計算其所得額。

結語

境外資金匯回專法僅有2年生效期限,且對於匯回資金之投資運用亦有規範限制;另在施行期滿後1年內,財政部應報請行政院核定CFC(受控外國公司,即所得基本稅額條例第12-1條,請參考本章Q25)之施行日期。應把握黃金期,於境外資金匯回前,諮詢專業會計師提供意見。

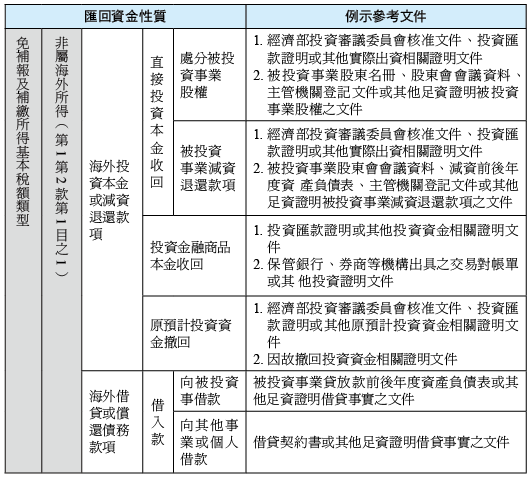

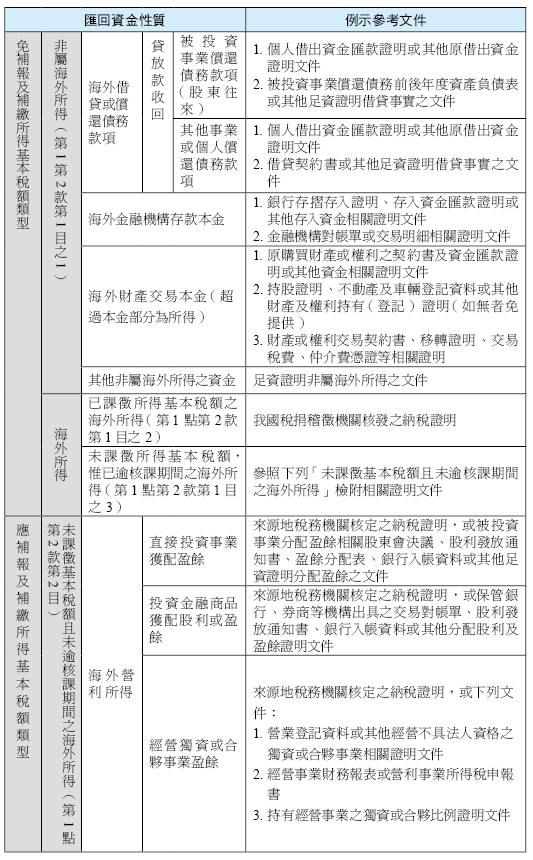

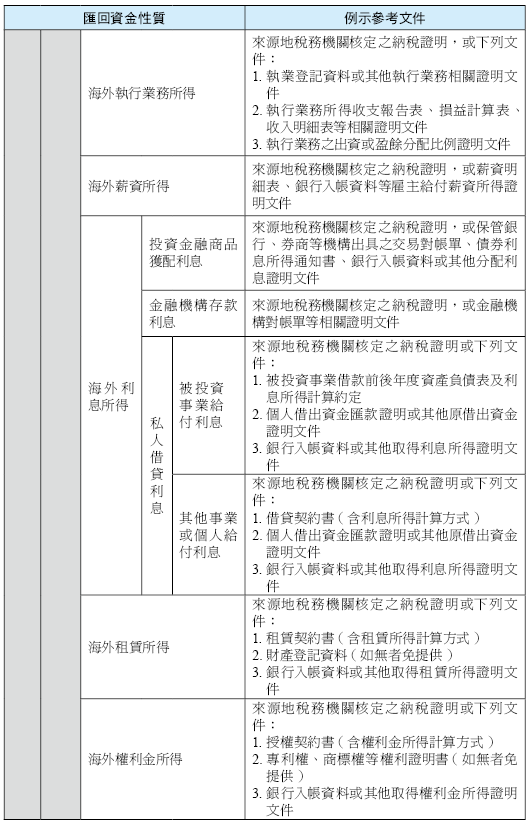

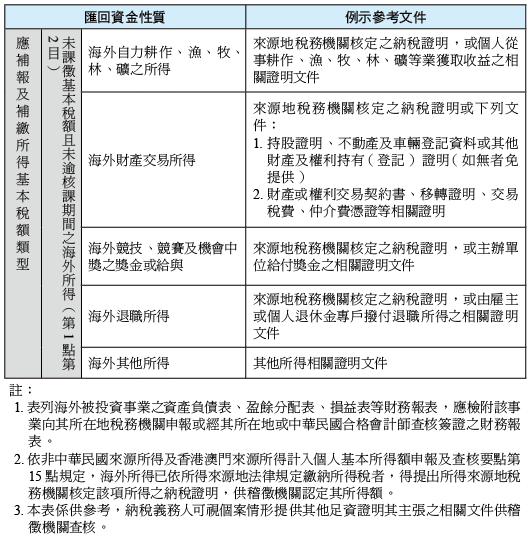

附件一:個人匯回海外資金應否補報、計算及補繳所得基本稅額 相關證明文件參考表(註)

註:資料來源:財政部。