Publications

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第一章:台灣所得稅篇

Q21 股利所得採用分離課稅或併入綜所計算,省稅效果孰優?

範例背景

卓太太頗為熱衷股票買賣,手中持有多支股票,以往年度除權、除息旺季前,都會猶豫是否要參加除權時,比較每檔的「股東可扣抵稅額比率」與預估綜所稅的稅率作比較,如果可扣抵比率較高,則參加除權比較有利,但日前已廢除實施近20年的「兩稅合一制度」,股利所得也可以選擇「分開計稅」或「維持計入所得總額」兩種,卓太太應該要怎麼選擇才好?

核定租稅與規劃

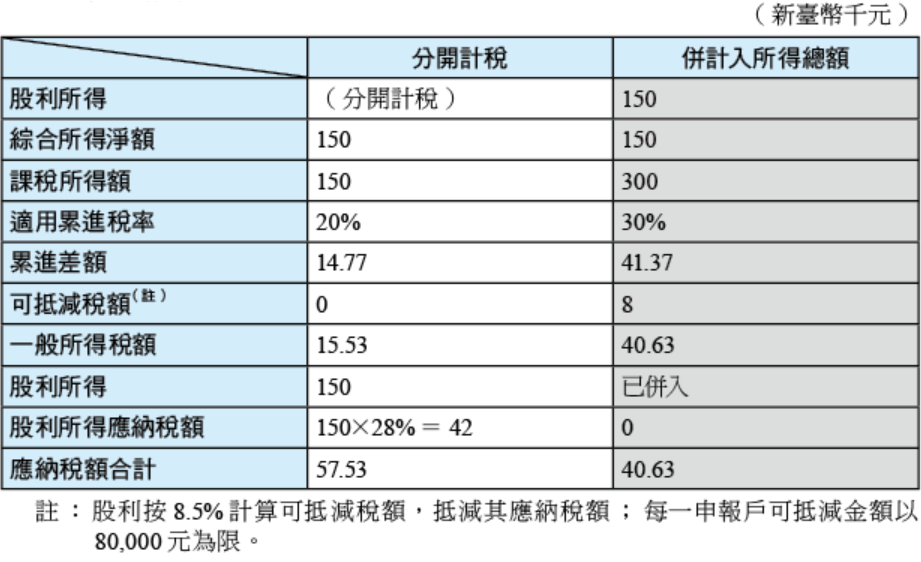

假定卓太太2024年不考慮股利所得前的綜合所得淨額為新臺幣1,500,000元,股利所得為新臺幣1,500,000元,分別依股利所得「分開計稅」及「併計入所得總額」兩種方式試算卓太太2024年應納稅額。

卓太太的股利所得究竟應選擇「分開計稅」或「併計入所得總額」方式申報?

一般可以綜合評估以下幾個標準,作為判斷計稅方式選擇的依據:

本例,卓太太應改選擇股例所得合併計入綜合所得稅計算,應納稅額較低。

法令解析

所得稅法第15條第4項:自中華民國107年1月1日起,納稅義務人、配偶及合於第17條規定得申報減除扶養親屬免稅額之受扶養親屬,獲配第14條第1項第1類營利所得,其屬所投資之公司、合作社及其他法人分配87年度或以後年度之股利或盈餘,得就股利及盈餘合計金額按8.5%計算可抵減稅額,抵減當年度依第2項規定計算之綜合所得稅結算申報應納稅額,每一申報戶每年抵減金額以80,000元為限。

納稅義務人得選擇就其申報戶前項股利及盈餘合計金額按28%之稅率分開計算應納稅額,由納稅義務人合併報繳,不適用第2項稅額之計算方式及前項可抵減稅額之規定。

第17條之3:納稅義務人及其合併報繳之配偶暨受其扶養親屬,自中華民國88年1月1日起取得公司公開發行並上市之記名股票之股利,不適用第17條第1項第2款第3目第3小目儲蓄投資特別扣除額規定。

結語

股利所得課稅採分離課稅或是併入綜合所得稅計算,需先判斷不含股利所得之綜合所得淨額所適用的課稅級距,若課稅級距低於28%,股利所得採用併入綜合所得計稅較為划算。納稅義務人宜依自身所得全貌進行試算及評估,以免因為對稅制的不熟悉而可能做出不利的投資決策。

卓太太頗為熱衷股票買賣,手中持有多支股票,以往年度除權、除息旺季前,都會猶豫是否要參加除權時,比較每檔的「股東可扣抵稅額比率」與預估綜所稅的稅率作比較,如果可扣抵比率較高,則參加除權比較有利,但日前已廢除實施近20年的「兩稅合一制度」,股利所得也可以選擇「分開計稅」或「維持計入所得總額」兩種,卓太太應該要怎麼選擇才好?

核定租稅與規劃

假定卓太太2024年不考慮股利所得前的綜合所得淨額為新臺幣1,500,000元,股利所得為新臺幣1,500,000元,分別依股利所得「分開計稅」及「併計入所得總額」兩種方式試算卓太太2024年應納稅額。

卓太太的股利所得究竟應選擇「分開計稅」或「併計入所得總額」方式申報?

一般可以綜合評估以下幾個標準,作為判斷計稅方式選擇的依據:

- 列舉扣除額的金額,常見列舉扣除額項目包含捐贈、醫藥及生育費、災害損失……等,其中像是捐贈得扣除的金額為綜合所得總額的20%為上限,因此,若卓太太有較高金額的捐贈時,將股利所得併入綜額所得總額,可享受較高扣除額。

- 綜合所得淨額與股利所得金額,由於綜合所得稅是採累進稅率,若未含股利所得之綜合所得淨額已適用40%的課稅級距,則股利所得採28%分開計稅,似乎比較節稅。

- 股利所得採「併計入所得總額」計稅,得享有8.5%的抵減稅額,雖每一申報戶有80,000元的上限但反推得知股利所得在940,000元以內都得抵減8.5%的稅金。

本例,卓太太應改選擇股例所得合併計入綜合所得稅計算,應納稅額較低。

法令解析

所得稅法第15條第4項:自中華民國107年1月1日起,納稅義務人、配偶及合於第17條規定得申報減除扶養親屬免稅額之受扶養親屬,獲配第14條第1項第1類營利所得,其屬所投資之公司、合作社及其他法人分配87年度或以後年度之股利或盈餘,得就股利及盈餘合計金額按8.5%計算可抵減稅額,抵減當年度依第2項規定計算之綜合所得稅結算申報應納稅額,每一申報戶每年抵減金額以80,000元為限。

納稅義務人得選擇就其申報戶前項股利及盈餘合計金額按28%之稅率分開計算應納稅額,由納稅義務人合併報繳,不適用第2項稅額之計算方式及前項可抵減稅額之規定。

第17條之3:納稅義務人及其合併報繳之配偶暨受其扶養親屬,自中華民國88年1月1日起取得公司公開發行並上市之記名股票之股利,不適用第17條第1項第2款第3目第3小目儲蓄投資特別扣除額規定。

結語

股利所得課稅採分離課稅或是併入綜合所得稅計算,需先判斷不含股利所得之綜合所得淨額所適用的課稅級距,若課稅級距低於28%,股利所得採用併入綜合所得計稅較為划算。納稅義務人宜依自身所得全貌進行試算及評估,以免因為對稅制的不熟悉而可能做出不利的投資決策。