Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第四章:放棄美國綠卡或公民之相關課稅

Q53 甚麼是棄籍稅?甚麼情況下需要申報?

案例

台中人張先生一直從事汽車零組件生意,因生意上的需要而移民美國,並已取得綠卡資格多年。張先生的生意橫跨北美、歐洲及中國市場,公司的生產部門主要設置在台灣,中國方面則和許多銷售通路合作,公司的美國部門主要負責零組件的研發與設計。

張先生將全副心力都投入於拓展中國市場,因此目前大多數時間都居住在上海和北京,所以,他在2025年7月選擇辦理放棄美國綠卡,但他不清楚放棄後跟美國政府之間還有甚麼樣的關係?有聽人說過棄籍後還需要向美國國稅局申報8854表,但是他不清楚自己需不需要申報?

專家解析

前已提及放棄綠卡必須完成的法律程序,除此之外,也應與會計師詳細討論稅務申報的部分,確保完成應有的申報。這裡的申報,除了在棄籍年度必須應規定申報美國所得稅表完成報稅義務之外,有些人的情況還應申報棄籍稅表,也就是 8854 表。

美國的棄籍稅,係以 8854 表進行申報;依據 2008 年 6 月 17 日通過之法案(Heroes Earnings Assistance and Relief Tax Act)所定之法規(IRC §877A)及相關執行細則規定。

相關法規過去幾年已經歷數字變動,美國的棄籍稅申報2025 年的 8854 稅表則將內容區分為下列兩個時期:

2004 年 6 月 3 日以後至 2008 年 6 月 17 日之前棄籍的納稅義務人,若尚未申報 8854 表,則仍被視為美國公民或是合法的永久居民且需按稅法報稅直到申報 8854 表(見 §7701(n)),這類的納稅義務人適用法條 §877,且必須使用 2018 年的 8854 表申報棄籍(將表格上的 2018 年劃掉,並輸入正確的棄籍年份)。

於 2008 年 6 月 17 日前棄籍且已經申報過 8854 表、但每年仍需要繼續申報 8854 表的納稅義務人同樣適用法條 §877,需使用 2018 年的 8854 表申報棄籍稅(將表格上的 2018 年劃掉,並輸入正確的棄籍年分)。

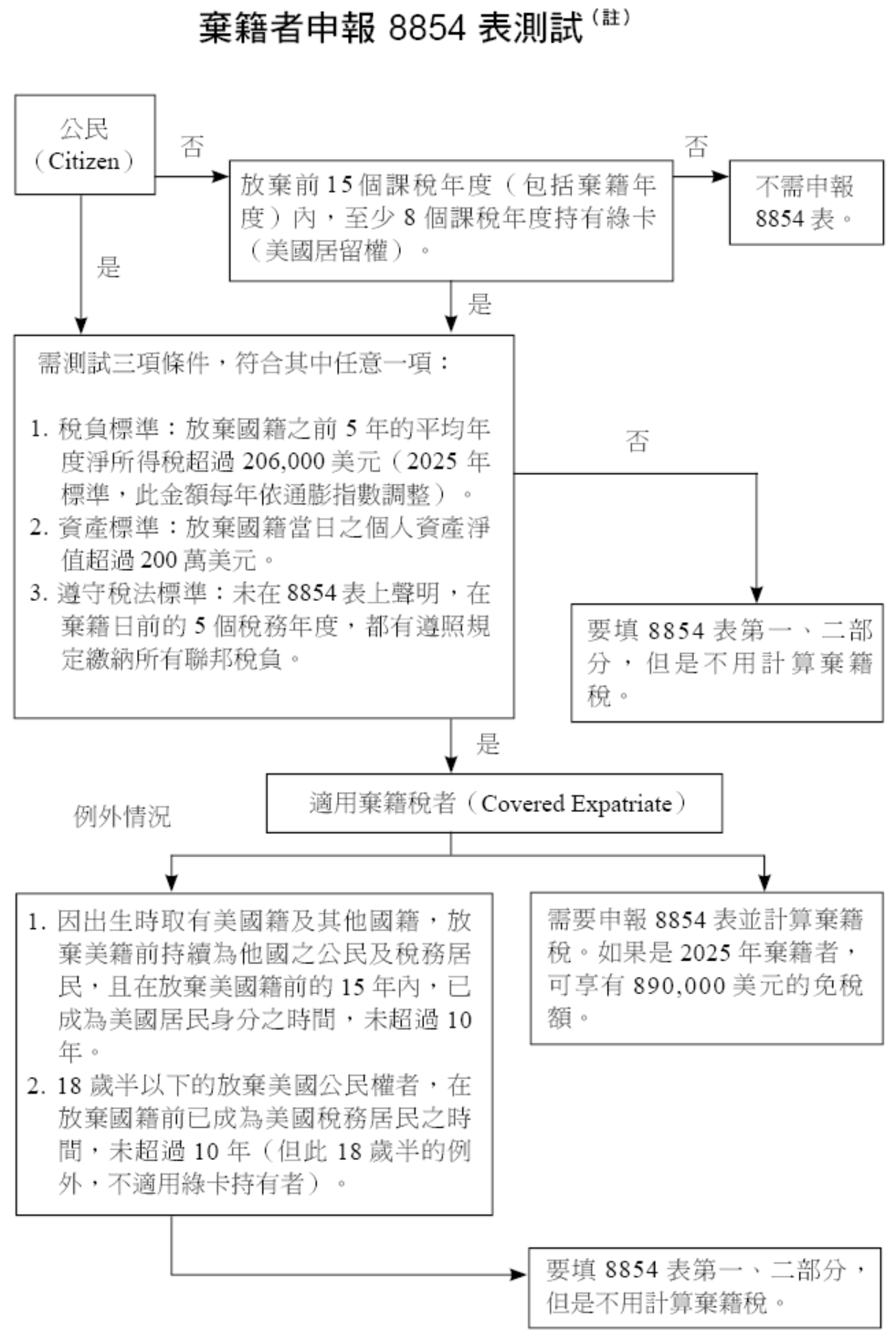

考量其實仍有不少讀者不太清楚是否應該申報 8854 表,以及如果未能及時申報,會遭受到甚麼樣的處罰。因此,以下我們先藉由圖表方式向讀者解說,如何判定一位提出棄籍者是否需要申報 8854 表。之後,我們將詳細論述申報 8854 表的相關規定,以及說明甚麼是棄籍稅。

8854 表的適用

美國「公民」放棄其個人公民身分,或是美國的「長期居民」放棄綠卡,結束其在美居留身分,都應在棄籍的隔年 4 月 15 日以前主動申報 8854 表(並連同棄籍年度的 1040 表、1040-SR 表或 1040-NR 表)。

公民的定義相信一般不會有爭議。至於所謂的美國「長期居民」的判定方式則是:截至放棄年度為止,您在過去 15 個納稅年度中,至少有 8 個年度為合法的「永久居民(Permanent Resident)」(即綠卡持有人),如此就算是應申報 8854 表的長期居民。

以前面張先生的案例,他在 2025 年 7 月放棄綠卡,如果在過去 15 個納稅年度中(包含 2025 年),張先生有達到 8 個年度(第一年和棄籍年度都算入)持有綠卡,那麼他就會被視為「長期居民」,例如:張先生若是在 2016 年取得綠卡,在 2025 年放棄時,即達 10 個年度,(大於 8 個年度)就應該在放棄綠卡的隔年 2026 年 4 月 15 日以前,申報 8854 表。

以上討論的是誰需要在棄籍年度後申報 8854 表,也就是說如果您是美國公民或長期居民,就應該填 8854 表來表彰您在前一個年度進行了棄籍的動作。後續則進一步探討誰會被課徵「棄籍稅」,也就是 8854 表中所定義的「適用棄籍稅者(Covered Expatriate)」。

註:本圖由安致勤資聯合會計師事務所提供。

8854 表的適用

美國「公民」放棄其個人公民身分,或是美國的「長期居民」放棄綠卡,結束其在美居留身分,都應在棄籍的隔年 4 月 15 日以前主動申報 8854 表(並連同棄籍年度的 1040 表、1040-SR 表或 1040-NR 表)。

公民的定義相信一般不會有爭議。至於所謂的美國「長期居民」的判定方式則是:截至放棄年度為止,您在過去 15 個納稅年度中,至少有 8 個年度為合法的「永久居民(Permanent Resident)」(即綠卡持有人),如此就算是應申報 8854 表的長期居民。

以前面張先生的案例,他在 2025 年 7 月放棄綠卡,如果在過去 15 個納稅年度中(包含 2025 年),張先生有達到 8 個年度(第一年和棄籍年度都算入)持有綠卡,那麼他就會被視為「長期居民」,例如:張先生若是在 2016 年取得綠卡,在 2025 年放棄時,即達 10 個年度,(大於 8 個年度)就應該在放棄綠卡的隔年 2026 年 4 月 15 日以前,申報 8854 表。

以上討論的是誰需要在棄籍年度後申報 8854 表,也就是說如果您是美國公民或長期居民,就應該填 8854 表來表彰您在前一個年度進行了棄籍的動作。後續則進一步探討誰會被課徵「棄籍稅」,也就是 8854 表中所定義的「適用棄籍稅者(Covered Expatriate)」。

甚麼樣的人需要計算棄籍稅?

為防堵美籍人士基於稅務的考量而放棄美國公民或綠卡身分,就稅務上有所謂「棄籍稅」的課徵。主要是評量棄籍者是否為高所得、或高資產人士、或有避稅的動機。具體的機制就是在申報者回答 8854 表的第四部分時,需正面回應以下三個問題:

甚麼是棄籍稅?

棄籍稅基本上是一種「按市價課稅(Mark-to-Market Tax)」的概念,「適用棄籍稅者」要被視為在棄籍的前 1 天按當天市價出售了他的所有資產。依照市價減除原始取得成本的方式,計算棄籍者所持資產的未實現利得(Unrealized Gain),即會被視為在棄籍日的前一天按照當時的市價處分了,而設算出來的這個利得即應併入當年度的個人所得課稅。

不過這部分設算出來的利得,在併入個人所得課稅之前,得先減除一個「免稅金額(2025 年免稅金額是 890,000 美元)」,剩餘的所得即會實質增加到棄籍當年度的個人總所得中,自然就會有一筆實質的稅金增加,這就是所謂的「棄籍稅」設算。因為是棄籍行為產生的額外稅務負擔,故有人戲稱為與美國政府的分手費。

有關 8854 表規定很繁雜,以下特別將 8854 表申報說明重點摘錄翻譯如附件供讀者參考,實際申報時仍建議尋求專業會計師的協助(若需要 8854 表詳細的填寫申報說明,請見本書附錄八)。

8854 表的申報方式及期限

若棄籍者在棄籍年度不須申報所得稅表(1040 表或 1040 NR 表),就必須在棄籍隔年的 4 月 15 日之前將 8854 表紙本正本郵寄到指定的 IRS 地址。若棄籍年度須申報所得稅表,則必須將 8854 表正本附在所得稅申報書中,一併在所得稅申報期限內(包括延長的期限)申報,並且郵寄一份 8854 表的影本到指定的 IRS 地址。

未申報 8854 表的處分

若需要申報 8854 表,但卻未能即時申報,依規定是處以 1 萬美元的罰款。此外,如果未能申報 8854 表,可能導致無法免除棄籍前所有的美國稅務風險,國稅局仍有其追溯的有效性。

許多美國即將棄籍者,為了符合免繳交棄籍稅之規定,會於棄籍前將自身資產贈與移轉至其他人,以降低棄籍時總資產在 200 萬美元以下,然而,此作法需要特別注意,因為貿然進行可能會招致嚴重的稅務後果。茲舉一案例供讀者參考:

小蔡是一個美國公民,因為即將要回亞洲承接家業,因此打算於今年進行棄籍程序,然而,並不想要變成所謂的「適用棄籍稅者(Covered Expatriate)」,因此他將自身 500 萬美元淨值得資產中的 350 萬美元,贈與給其配偶,以此方式將自身資產降低為 150 萬美元,成功規避了變成適用棄籍稅者的規定,並且於隔年度報稅時申報了 350 萬美元的 709 表贈與。

我們都知道,身為美國納稅義務人,在進行任何贈與的動作時,一旦總贈與金額超過美國納稅義務人所擁有之終身免稅額,才需要開始繳交贈與稅,這個所謂的終身免稅額(Unified Credit),是身為美國納稅義務人所擁有的一個大額的終身贈與免稅額。然而,此終身免稅額的計算方式,是在於年底時(12 月 31 日)將美國納稅義務人該年度全部的贈與,設算出贈與稅後,在年底時減去終身免稅額所提供的抵扣(Credit)。

因此,回到以上案例,小蔡此做法最大的風險在於,當棄籍前的贈與發生時,其身分為美國人,因此贈與金額將涉及贈與稅,然而於年底設算贈與抵扣時,因為小蔡已喪失了美國公民的身分,因此不再被賦予終生免稅額的抵扣優惠,其變成外國人,則外國人之美國贈與稅年度免稅額僅為 19,000 美元(2026 年免稅額),若其一次性贈與高達 350 萬美元,則可能需要繳交上百萬美元的贈與稅金;為避免此情況發生,最好的方式就是在棄籍前務必和稅務律師及會計師溝通,安排贈與和棄籍的時程不要在同一年度,才能規避繳交大額贈與稅的風險。

結語

如果您是放棄公民權的美國公民,或擬終止居留權的美國長期綠卡持有者,您就符合 8854 表的申報規定。若您擁有綠卡,但不符合長期居民的定義(若在持有綠卡滿 8 年之前就完成放棄),可以免掉 8854 表的申報義務。一旦您持有綠卡 8 年以上,但您仍想要放棄它,建議您務必要遵照相關法規誠實申報,以免招致日後不必要的稅務麻煩。回到張先生的案例,如其持有綠卡時間尚未滿 8 年,應盡快諮詢專家意見,討論是否應把握時效放棄綠卡。如果已滿 8 年,則可找專家討論如何事前處理好個人的稅務問題,再以合法的方式完成美籍身分的解除。

附註:8854 表申報說明(摘譯)

誰應該要申報?

如果您在 2025 年棄籍,而且符合下述任一事項,那麼棄籍稅的相關規定就適用於您。

一、雙重國籍者

若符合以下條件,便可能符合所謂的例外情況。

(一)係因出生而成為美國公民,並且同時是另外一個國家的公民,而且持續作為那個國家的公民和稅務居民。

(二)在棄籍那個稅務年度結束止的 15 個稅務年度期間,身為美國居民不超過 10 年(稅務居民的認定,請使用在 Pub.519 第一章中描述的「實質居留測試」進行判斷)。

二、特定的未成年人

如果符合下列條件,便可能符合所謂的例外情況。

(一)在 18.5 歲之前,進行棄籍。

(二)在棄籍發生前,是美國居民不超過 10 個稅務年度(同樣稅務居民的認定,請使用在 Pub.519 第一章中描述的「實質居留測試」以判定)。

Internal Revenue Service

3651 S IH35

MS 4301AUSC

Austin, TX 78741

台中人張先生一直從事汽車零組件生意,因生意上的需要而移民美國,並已取得綠卡資格多年。張先生的生意橫跨北美、歐洲及中國市場,公司的生產部門主要設置在台灣,中國方面則和許多銷售通路合作,公司的美國部門主要負責零組件的研發與設計。

張先生將全副心力都投入於拓展中國市場,因此目前大多數時間都居住在上海和北京,所以,他在2025年7月選擇辦理放棄美國綠卡,但他不清楚放棄後跟美國政府之間還有甚麼樣的關係?有聽人說過棄籍後還需要向美國國稅局申報8854表,但是他不清楚自己需不需要申報?

專家解析

前已提及放棄綠卡必須完成的法律程序,除此之外,也應與會計師詳細討論稅務申報的部分,確保完成應有的申報。這裡的申報,除了在棄籍年度必須應規定申報美國所得稅表完成報稅義務之外,有些人的情況還應申報棄籍稅表,也就是 8854 表。

美國的棄籍稅,係以 8854 表進行申報;依據 2008 年 6 月 17 日通過之法案(Heroes Earnings Assistance and Relief Tax Act)所定之法規(IRC §877A)及相關執行細則規定。

相關法規過去幾年已經歷數字變動,美國的棄籍稅申報2025 年的 8854 稅表則將內容區分為下列兩個時期:

- 2025 年期間;

- 2025 年之前;

2004 年 6 月 3 日以後至 2008 年 6 月 17 日之前棄籍的納稅義務人,若尚未申報 8854 表,則仍被視為美國公民或是合法的永久居民且需按稅法報稅直到申報 8854 表(見 §7701(n)),這類的納稅義務人適用法條 §877,且必須使用 2018 年的 8854 表申報棄籍(將表格上的 2018 年劃掉,並輸入正確的棄籍年份)。

於 2008 年 6 月 17 日前棄籍且已經申報過 8854 表、但每年仍需要繼續申報 8854 表的納稅義務人同樣適用法條 §877,需使用 2018 年的 8854 表申報棄籍稅(將表格上的 2018 年劃掉,並輸入正確的棄籍年分)。

考量其實仍有不少讀者不太清楚是否應該申報 8854 表,以及如果未能及時申報,會遭受到甚麼樣的處罰。因此,以下我們先藉由圖表方式向讀者解說,如何判定一位提出棄籍者是否需要申報 8854 表。之後,我們將詳細論述申報 8854 表的相關規定,以及說明甚麼是棄籍稅。

8854 表的適用

美國「公民」放棄其個人公民身分,或是美國的「長期居民」放棄綠卡,結束其在美居留身分,都應在棄籍的隔年 4 月 15 日以前主動申報 8854 表(並連同棄籍年度的 1040 表、1040-SR 表或 1040-NR 表)。

公民的定義相信一般不會有爭議。至於所謂的美國「長期居民」的判定方式則是:截至放棄年度為止,您在過去 15 個納稅年度中,至少有 8 個年度為合法的「永久居民(Permanent Resident)」(即綠卡持有人),如此就算是應申報 8854 表的長期居民。

以前面張先生的案例,他在 2025 年 7 月放棄綠卡,如果在過去 15 個納稅年度中(包含 2025 年),張先生有達到 8 個年度(第一年和棄籍年度都算入)持有綠卡,那麼他就會被視為「長期居民」,例如:張先生若是在 2016 年取得綠卡,在 2025 年放棄時,即達 10 個年度,(大於 8 個年度)就應該在放棄綠卡的隔年 2026 年 4 月 15 日以前,申報 8854 表。

以上討論的是誰需要在棄籍年度後申報 8854 表,也就是說如果您是美國公民或長期居民,就應該填 8854 表來表彰您在前一個年度進行了棄籍的動作。後續則進一步探討誰會被課徵「棄籍稅」,也就是 8854 表中所定義的「適用棄籍稅者(Covered Expatriate)」。

註:本圖由安致勤資聯合會計師事務所提供。

8854 表的適用

美國「公民」放棄其個人公民身分,或是美國的「長期居民」放棄綠卡,結束其在美居留身分,都應在棄籍的隔年 4 月 15 日以前主動申報 8854 表(並連同棄籍年度的 1040 表、1040-SR 表或 1040-NR 表)。

公民的定義相信一般不會有爭議。至於所謂的美國「長期居民」的判定方式則是:截至放棄年度為止,您在過去 15 個納稅年度中,至少有 8 個年度為合法的「永久居民(Permanent Resident)」(即綠卡持有人),如此就算是應申報 8854 表的長期居民。

以前面張先生的案例,他在 2025 年 7 月放棄綠卡,如果在過去 15 個納稅年度中(包含 2025 年),張先生有達到 8 個年度(第一年和棄籍年度都算入)持有綠卡,那麼他就會被視為「長期居民」,例如:張先生若是在 2016 年取得綠卡,在 2025 年放棄時,即達 10 個年度,(大於 8 個年度)就應該在放棄綠卡的隔年 2026 年 4 月 15 日以前,申報 8854 表。

以上討論的是誰需要在棄籍年度後申報 8854 表,也就是說如果您是美國公民或長期居民,就應該填 8854 表來表彰您在前一個年度進行了棄籍的動作。後續則進一步探討誰會被課徵「棄籍稅」,也就是 8854 表中所定義的「適用棄籍稅者(Covered Expatriate)」。

甚麼樣的人需要計算棄籍稅?

為防堵美籍人士基於稅務的考量而放棄美國公民或綠卡身分,就稅務上有所謂「棄籍稅」的課徵。主要是評量棄籍者是否為高所得、或高資產人士、或有避稅的動機。具體的機制就是在申報者回答 8854 表的第四部分時,需正面回應以下三個問題:

- 截至棄籍年度的前 5 個稅務年度之「平均淨所得稅負」,是否超過 20.6 萬美元(2025 年棄籍者適用,此標準每年度不同,逐年調增中)?

- 棄籍日當天個人的資產淨值是否達到 200 萬美元以上?

- 是否能夠聲明棄籍日的前 5 個稅務年度都已遵守稅務上的義務?

甚麼是棄籍稅?

棄籍稅基本上是一種「按市價課稅(Mark-to-Market Tax)」的概念,「適用棄籍稅者」要被視為在棄籍的前 1 天按當天市價出售了他的所有資產。依照市價減除原始取得成本的方式,計算棄籍者所持資產的未實現利得(Unrealized Gain),即會被視為在棄籍日的前一天按照當時的市價處分了,而設算出來的這個利得即應併入當年度的個人所得課稅。

不過這部分設算出來的利得,在併入個人所得課稅之前,得先減除一個「免稅金額(2025 年免稅金額是 890,000 美元)」,剩餘的所得即會實質增加到棄籍當年度的個人總所得中,自然就會有一筆實質的稅金增加,這就是所謂的「棄籍稅」設算。因為是棄籍行為產生的額外稅務負擔,故有人戲稱為與美國政府的分手費。

有關 8854 表規定很繁雜,以下特別將 8854 表申報說明重點摘錄翻譯如附件供讀者參考,實際申報時仍建議尋求專業會計師的協助(若需要 8854 表詳細的填寫申報說明,請見本書附錄八)。

8854 表的申報方式及期限

若棄籍者在棄籍年度不須申報所得稅表(1040 表或 1040 NR 表),就必須在棄籍隔年的 4 月 15 日之前將 8854 表紙本正本郵寄到指定的 IRS 地址。若棄籍年度須申報所得稅表,則必須將 8854 表正本附在所得稅申報書中,一併在所得稅申報期限內(包括延長的期限)申報,並且郵寄一份 8854 表的影本到指定的 IRS 地址。

未申報 8854 表的處分

若需要申報 8854 表,但卻未能即時申報,依規定是處以 1 萬美元的罰款。此外,如果未能申報 8854 表,可能導致無法免除棄籍前所有的美國稅務風險,國稅局仍有其追溯的有效性。

許多美國即將棄籍者,為了符合免繳交棄籍稅之規定,會於棄籍前將自身資產贈與移轉至其他人,以降低棄籍時總資產在 200 萬美元以下,然而,此作法需要特別注意,因為貿然進行可能會招致嚴重的稅務後果。茲舉一案例供讀者參考:

小蔡是一個美國公民,因為即將要回亞洲承接家業,因此打算於今年進行棄籍程序,然而,並不想要變成所謂的「適用棄籍稅者(Covered Expatriate)」,因此他將自身 500 萬美元淨值得資產中的 350 萬美元,贈與給其配偶,以此方式將自身資產降低為 150 萬美元,成功規避了變成適用棄籍稅者的規定,並且於隔年度報稅時申報了 350 萬美元的 709 表贈與。

我們都知道,身為美國納稅義務人,在進行任何贈與的動作時,一旦總贈與金額超過美國納稅義務人所擁有之終身免稅額,才需要開始繳交贈與稅,這個所謂的終身免稅額(Unified Credit),是身為美國納稅義務人所擁有的一個大額的終身贈與免稅額。然而,此終身免稅額的計算方式,是在於年底時(12 月 31 日)將美國納稅義務人該年度全部的贈與,設算出贈與稅後,在年底時減去終身免稅額所提供的抵扣(Credit)。

因此,回到以上案例,小蔡此做法最大的風險在於,當棄籍前的贈與發生時,其身分為美國人,因此贈與金額將涉及贈與稅,然而於年底設算贈與抵扣時,因為小蔡已喪失了美國公民的身分,因此不再被賦予終生免稅額的抵扣優惠,其變成外國人,則外國人之美國贈與稅年度免稅額僅為 19,000 美元(2026 年免稅額),若其一次性贈與高達 350 萬美元,則可能需要繳交上百萬美元的贈與稅金;為避免此情況發生,最好的方式就是在棄籍前務必和稅務律師及會計師溝通,安排贈與和棄籍的時程不要在同一年度,才能規避繳交大額贈與稅的風險。

結語

如果您是放棄公民權的美國公民,或擬終止居留權的美國長期綠卡持有者,您就符合 8854 表的申報規定。若您擁有綠卡,但不符合長期居民的定義(若在持有綠卡滿 8 年之前就完成放棄),可以免掉 8854 表的申報義務。一旦您持有綠卡 8 年以上,但您仍想要放棄它,建議您務必要遵照相關法規誠實申報,以免招致日後不必要的稅務麻煩。回到張先生的案例,如其持有綠卡時間尚未滿 8 年,應盡快諮詢專家意見,討論是否應把握時效放棄綠卡。如果已滿 8 年,則可找專家討論如何事前處理好個人的稅務問題,再以合法的方式完成美籍身分的解除。

附註:8854 表申報說明(摘譯)

- 表格適用對象

- 如果在 2025 年放棄美國公民身分,或是符合定義的長期居民,並於 2025 年終止居留身分,必須完成第一、第二部分。

- 如果在 2025 年之前已完成棄籍,且符合以下任一情形,請完成第一、第三部分:

- 已申請遞延繳稅。

- 擁有符合資格的遞延補償項目。

- 為非授與人信託(Nongrantor Trust)的受益人。

誰應該要申報?

如果您在 2025 年棄籍,而且符合下述任一事項,那麼棄籍稅的相關規定就適用於您。

- 您棄籍日前 5 個稅務年度,您的每年平均淨所得稅,超過 20.6 萬美元(2025 年標準)。

- 在棄籍日當天,您的資產淨值是 200 萬美元或更多。

- 您未能在 8854 表上面表明,您在棄籍日前的 5 個稅務年度,都已遵照所有聯邦稅負。

- 您的棄籍日是在 2025 年以前,且有以下三種中任何一項:

- 延遲繳納稅款。

- 可遞延補償項目。

- 他益信託。

符合上述的其中一項,您必須提交年度 8854 表(第一和第三部分)。

- 雙重國籍者和特定未成年人的例外

一、雙重國籍者

若符合以下條件,便可能符合所謂的例外情況。

(一)係因出生而成為美國公民,並且同時是另外一個國家的公民,而且持續作為那個國家的公民和稅務居民。

(二)在棄籍那個稅務年度結束止的 15 個稅務年度期間,身為美國居民不超過 10 年(稅務居民的認定,請使用在 Pub.519 第一章中描述的「實質居留測試」進行判斷)。

二、特定的未成年人

如果符合下列條件,便可能符合所謂的例外情況。

(一)在 18.5 歲之前,進行棄籍。

(二)在棄籍發生前,是美國居民不超過 10 個稅務年度(同樣稅務居民的認定,請使用在 Pub.519 第一章中描述的「實質居留測試」以判定)。

- 根據 877A 條款的課稅

- 視為出售所產生的利得,一律要納入考慮。

- 視為出售所產生的損失,需要符合稅法相關規定,才能夠認列。但 1091 條款(關於股票因沖洗交易產生的損失不能認)之規定,則可不適用;亦即此損失可認。

- 淨利得最高可減除的免稅額為 89 萬美元(2025 年)。

- 選擇遞延「棄籍稅(按市價設算)課稅」的繳稅安排

- 選擇可以依不同資產分別選擇是否適用。

- 特定資產所遞延的稅負,應在該資產處分掉的當年度到期。

- 在稅負遞延這段期間,必須核課利息。

- 支付遞延稅的到期日不能晚於以下較早的日期:

1. 在過世年度之申報書的到期日。

2. 提供擔保的資產不足之時。 - 遞延繳稅應在第二部分的 Section D 中作選擇。

- 必須提供充分的抵押品(例如債券)。

- 必須進行不可撤銷的聲明,放棄任何基於租稅協定可能防礙美國因棄籍而徵稅的權利。

- 何時要申報?

- 郵寄到哪裡申報?

Internal Revenue Service

3651 S IH35

MS 4301AUSC

Austin, TX 78741