Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q33 如何在美國購買保單來節稅?甚麼是ILIT?

案例

張先生年輕時都在中國打拚事業,直到 45歲才帶著太太和孩子移民美國。憑藉在中國創立裝飾模具公司的成功,他來到美國後便開始運用先前積累的資金進行各類投資,幾年下來名下已擁有多處公寓與土地。

張先生最喜愛的休閒活動是高爾夫球,在球場上,他經常從球友那裡獲得不少美國投資的資訊與管道。近期,他認識了一位保險顧問,對方建議他透過信託設立方式購買人壽保險(ILIT),這是一種在美國相當常見、可用來節省遺產稅的安排。究竟甚麼是ILIT?它如何運作,又能帶來哪些好處?

專家解析

在美國,個人在工作期間需繳納所得稅,而死亡後其一生累積的資產仍要面臨遺產稅。美國是一個萬萬稅的國家,對一般美籍人士而言,稅務規劃不應等到高齡才開始。

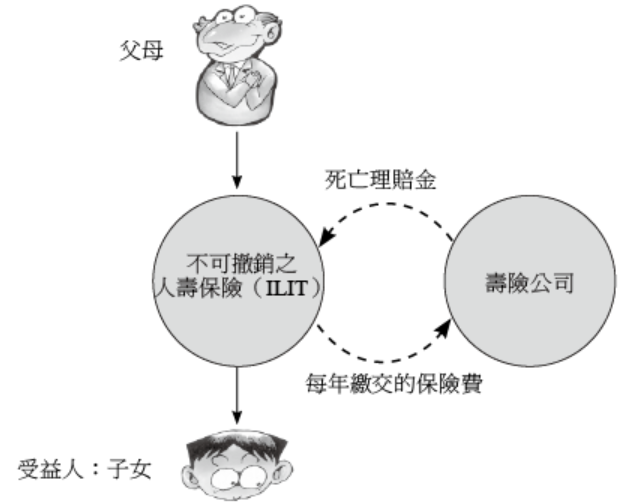

通常,無論納稅義務人的年齡大小,都可以先購買人壽保險,這在美國是最普遍的做法。人壽保險的特點在於被保人死亡後立即給付理賠金,這筆款項可用以支付遺產稅,保障受益人資產不被迫變賣。然而,若單純以個人名義購買,例如一份 100 萬美元的人壽保險,其理賠金在死亡時仍會被納入遺產計稅。但是透過保險與信託的結合,設立「不可撤銷之人壽保險信託(Irrevocable Life Insurance Trust,簡稱 ILIT)」可達到合法節省遺產稅的效果,這也是華人在美國財富傳承規劃中應了解的重要工具,在此以下圖表示:

「不可撤銷之人壽保險信託」是由保單持有人(要保人)設立的一個不可撤銷信託,用來購買人壽保險或將既有保單贈與信託。其核心概念是將人壽保險的所有權轉移給信託持有,保費由信託支付給保險公司。透過這種安排,保單收益不再計入要保人的遺產,達到節省遺產稅的效果。

設立此類 ILIT 時需特別注意以下三點:

不可撤銷之人壽保險信託(ILIT)的優缺點

此類信託的優點有:

建議在購買人壽保險時就同時設立信託,並透過律師協助成立,除了省時省力,也能確保信託設計符合納稅義務人個人需求及法規規定,避免日後出現操作或法律風險。

結語

財富規劃不該等到年老,「不可撤銷之人壽保險信託」是一個可以考慮的工具,如此一來可以確保遺產稅順利繳納,亦可保障保險理賠金不再受到政府課稅。

附註

以下為設立美國不可撤銷人壽保險信託(Irrevocable Life Insurance Trust,簡稱 ILIT)的大致流程:

前置作業:設立人選擇保險公司與投保內容。

步驟五:受託人至銀行開設信託專戶。

步驟六:信託設立完成且經公證,將信託合約送保險公司做最後審批(依照保單不同、金額大小與保險公司不同而有差異)。

步驟七:保單核發。

步驟八:設立人或設立人其親屬將資金匯入信託專戶。

步驟九:ILIT 及信託帳戶支付保費。

步驟十:當保單出險,保險公司給付保險理賠金予受益 ILIT。

最終受託人依信託本旨,將保險理賠金支付與信託受益人(設立人之子女)。該信託為不可撤銷(Irrevocable),故 ILIT 收到之理賠金已被視為受益人之財產,非設立人的遺產,故受益人取得理賠金不會產生美國遺產稅及所得稅。

張先生年輕時都在中國打拚事業,直到 45歲才帶著太太和孩子移民美國。憑藉在中國創立裝飾模具公司的成功,他來到美國後便開始運用先前積累的資金進行各類投資,幾年下來名下已擁有多處公寓與土地。

張先生最喜愛的休閒活動是高爾夫球,在球場上,他經常從球友那裡獲得不少美國投資的資訊與管道。近期,他認識了一位保險顧問,對方建議他透過信託設立方式購買人壽保險(ILIT),這是一種在美國相當常見、可用來節省遺產稅的安排。究竟甚麼是ILIT?它如何運作,又能帶來哪些好處?

專家解析

在美國,個人在工作期間需繳納所得稅,而死亡後其一生累積的資產仍要面臨遺產稅。美國是一個萬萬稅的國家,對一般美籍人士而言,稅務規劃不應等到高齡才開始。

通常,無論納稅義務人的年齡大小,都可以先購買人壽保險,這在美國是最普遍的做法。人壽保險的特點在於被保人死亡後立即給付理賠金,這筆款項可用以支付遺產稅,保障受益人資產不被迫變賣。然而,若單純以個人名義購買,例如一份 100 萬美元的人壽保險,其理賠金在死亡時仍會被納入遺產計稅。但是透過保險與信託的結合,設立「不可撤銷之人壽保險信託(Irrevocable Life Insurance Trust,簡稱 ILIT)」可達到合法節省遺產稅的效果,這也是華人在美國財富傳承規劃中應了解的重要工具,在此以下圖表示:

「不可撤銷之人壽保險信託」是由保單持有人(要保人)設立的一個不可撤銷信託,用來購買人壽保險或將既有保單贈與信託。其核心概念是將人壽保險的所有權轉移給信託持有,保費由信託支付給保險公司。透過這種安排,保單收益不再計入要保人的遺產,達到節省遺產稅的效果。

設立此類 ILIT 時需特別注意以下三點:

- 信託本旨一定要是不可撤銷。若信託屬於可撤銷,設立人仍被視為信託資產擁有人。這樣的話,保單的理賠及收益將還是會被認做是要保人遺產課稅範圍,如此這個信託便失去節稅效果;

- 被保險人不能是受託人。信託需指定法定成年人或專業機構擔任受託人,常見選擇包括信任的親友、律師、會計師或合格的信託公司;

- 設立時機需提前 3 年以上。被保險人在設立 ILIT 後若死亡未滿 3 年,保單仍會被納入遺產課稅,因此需在死亡前至少 3 年設立,才能確保節稅效益。

不可撤銷之人壽保險信託(ILIT)的優缺點

此類信託的優點有:

- 遺產稅節省:指定受益人直接繼承保險金,這筆資產不計入被保險人的遺產,避免課徵遺產稅。

- 保護資產免受債權人追索:將保單放入信託後,其現金價值不受被保險人死亡後債權人的影響,也就是說,債權人無法以保險金來清償被保險人的債務。

- 立即給付理賠金:人壽保險性質使得受益人在被保險人死亡後可立即收到理賠金,用於支付喪葬費用或其他必要開支,減少財務壓力。

建議在購買人壽保險時就同時設立信託,並透過律師協助成立,除了省時省力,也能確保信託設計符合納稅義務人個人需求及法規規定,避免日後出現操作或法律風險。

結語

財富規劃不該等到年老,「不可撤銷之人壽保險信託」是一個可以考慮的工具,如此一來可以確保遺產稅順利繳納,亦可保障保險理賠金不再受到政府課稅。

附註

以下為設立美國不可撤銷人壽保險信託(Irrevocable Life Insurance Trust,簡稱 ILIT)的大致流程:

前置作業:設立人選擇保險公司與投保內容。

- 確認被保險人的健康狀況符合美國保險公司願意承保的標準,準備過去病歷與相關資料。

- 填寫投保申請書,同時在此載明將會由信託方式當要保人持有該保單。

- 提供建議書,試算投保金額與內容。

- 該保險合約之要保人及受益人皆為 ILIT,而設立人為被保險人本人。

- 投保美國保險公司之保單,必須證明被保險人過世會造成保單受益人經濟損失;而透過 ILIT 投保,保險公司一樣會審核該 ILIT 之受益人與被保險人之間的關係。

- 若被保險人非美國人,在美國無任何財產資料可供保險公司查詢,投保時需另外提供身價證明;一般保額在 500 萬美元以下之保單(會因保險公司不同而有差異),保險公司對身價證明的審核較寬鬆,如委託外國律師或會計師提供之證明文件或銀行帳戶明細或投資帳戶明細,甚至被保險人營運企業的網頁資料均可能作為身價證明。

- 申請書有效期為半年,而美國保險公司所要求的體檢報告是 1 年內有效即可。

- 該 ILIT 一定要由美國自然人或公司擔任受託人;但美國公司若要擔任受託人需經過非常嚴格的審查過程,所以一般多以自然人為受託人。

- 美國自然人基本上應是美國公民,但近年似乎審核較為寬鬆。

- 可安排順位受託人。

- 該 ILIT 設立之後,設立人不可再主張任何權利或要求變更,故需慎選受託人。

步驟五:受託人至銀行開設信託專戶。

步驟六:信託設立完成且經公證,將信託合約送保險公司做最後審批(依照保單不同、金額大小與保險公司不同而有差異)。

步驟七:保單核發。

步驟八:設立人或設立人其親屬將資金匯入信託專戶。

步驟九:ILIT 及信託帳戶支付保費。

步驟十:當保單出險,保險公司給付保險理賠金予受益 ILIT。

最終受託人依信託本旨,將保險理賠金支付與信託受益人(設立人之子女)。該信託為不可撤銷(Irrevocable),故 ILIT 收到之理賠金已被視為受益人之財產,非設立人的遺產,故受益人取得理賠金不會產生美國遺產稅及所得稅。