Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q30 有土斯有財,在美國置產購房,房產稅、房產維持費用高嗎?

案例

台北江先生在商場打拚數十年,事業有成,家族公司已於數年前在台灣證券交易所上市,幾年前他私募投資的股份轉讓也有數倍利潤。江先生看到台灣食品安全問題層出不窮,加上幾個鄰居和朋友都已經移民美國,因此最近也對美國移民動心,前些日子到了洛杉磯、舊金山等地考察一番,有機會在朋友的獨棟別墅中住了幾天,發現美國的居住環境實在太好了。一到假日,公園裡辦起露天音樂會,夏天的傍晚在社區中散步,陣陣涼風送來淡淡花香,不時還有鄰居孩子騎著單車在小樹林中穿梭,簡直就像住在人間天堂。

江先生終於忍不住到了附近的市中心詢問房產仲介,類似此房子售價為何?讓他驚訝的是,將近 4,000平方英尺(約112坪) 6房3廳6衛,居然才250萬美元,折合台幣也才7,500萬左右,在台北市此價錢只能買個70坪3房2廳2衛的一層樓,根本不可能有獨棟別墅。但令江先生有些擔心的是,聽說美國買房程序非常複雜,每年房產稅非常高,尤其高級獨棟別墅維持費更高,真的是如此嗎?

專家解析

在美國置產購房,最需要考慮的就是地點,在大城市、學區好的地點,房價高、房產稅也高,從購房開始,各項費用將緊接而來,可分成二大類來說明:

第一類:一次性成本

即購房支出加上貸款公司處理貸款費、貸款者信用調查費、房產證書可靠性調查費、房產估價費、土地測量費、貸款者律師、地方政府契約登記費、交易費、印花稅費等等。根據房產地點不同,費用總額大約是房產價格的 3~5%。另外還有賣方和買方仲介費,一般不會超過房產交易費的 6%,此部分仲介費通常由賣方承擔。

第二類:維持性成本(年度費用)

一、房產稅(Property Tax)

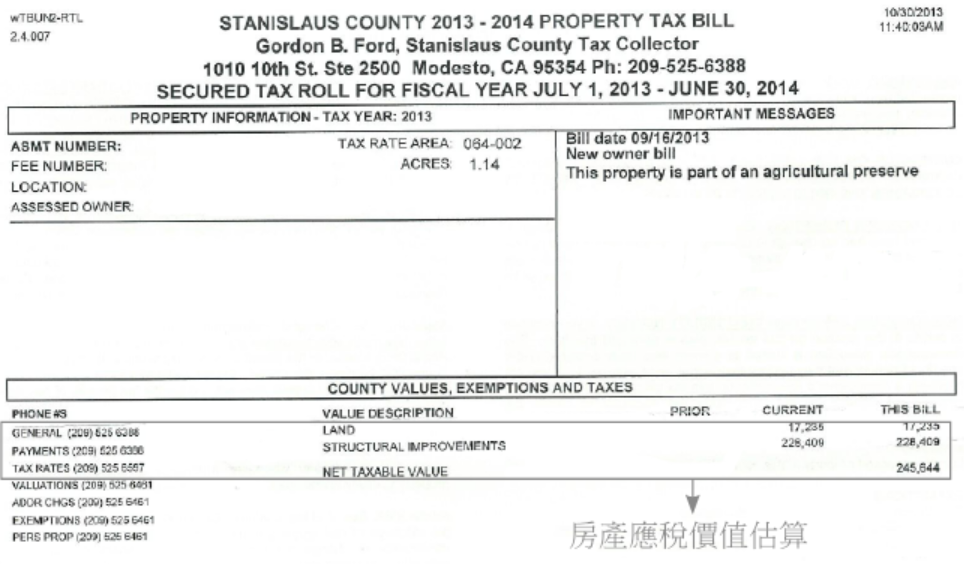

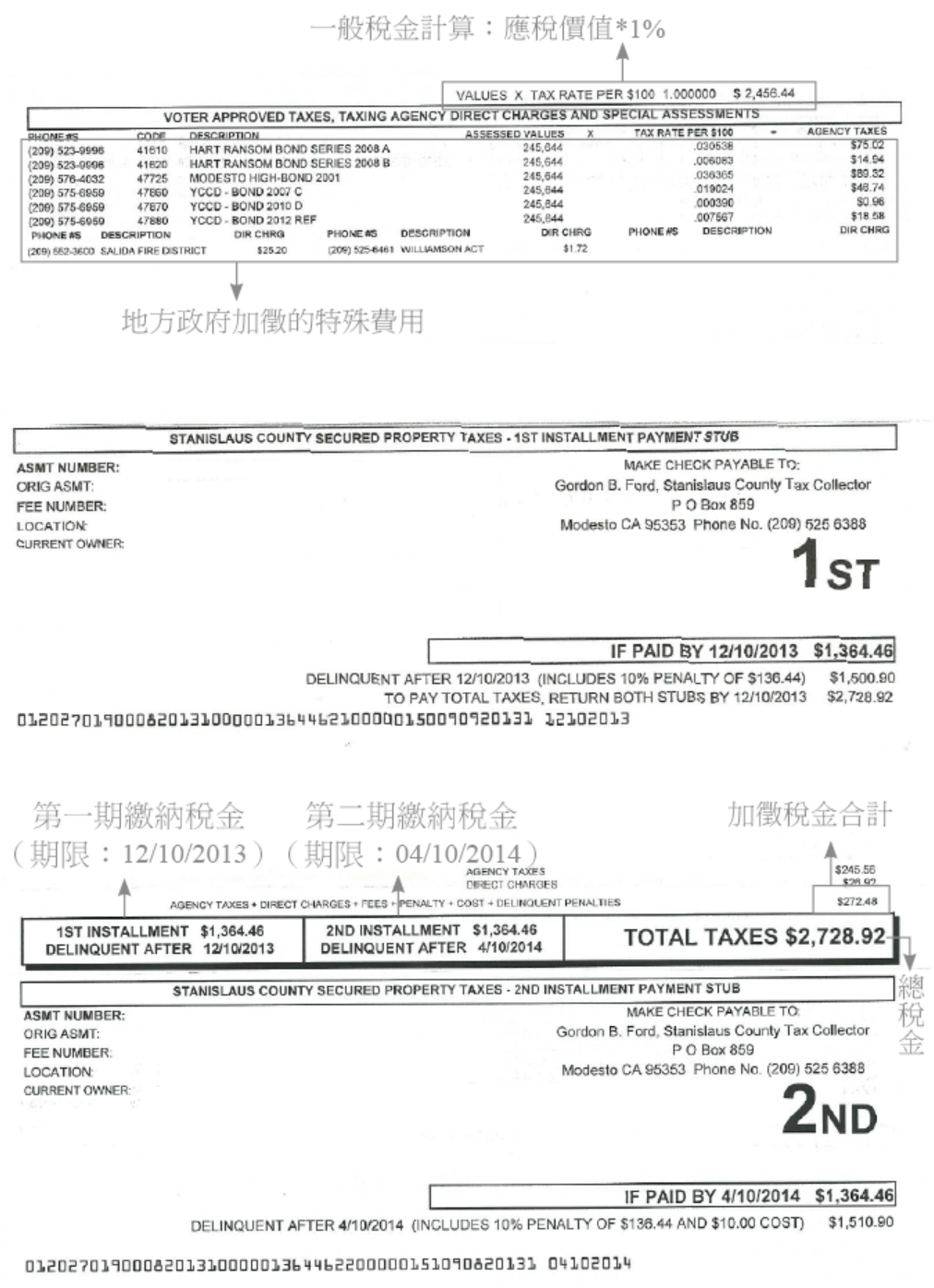

房產稅是依據房產應稅價值乘以房產稅稅率來計算,2022 年稅改後,房產稅可列舉扣除金額上限為 1 萬美元;房產稅稅率是由州和地方政府根據各地財政需要來制定。目前加州政府因為 13 號提案(Proposition 13)的規定,房產稅的一般稅率(General Tax Rate)是固定在 1%,而地方政府可依據財政需求,加徵特殊費用,故加州各地區的稅率會有些微差異,大約是落在 1.1~1.6% 之間。房產應稅價值一般是交易價,若太久無交易記錄,地方政府估價師會評估房屋公允市價。但某些地方政府允許一定折扣率,而房產納稅價就會調整為房產公允市價與折扣率的乘積。每年 7 月 1 日地方政府機構會確定最新的房產應稅價值。

房產稅之繳納,以加州為例,地方政府每年 11 月 1 日前郵寄納稅通知書給每位房屋所有權人,通常會拆分為 11 月 1 日及隔年 2 月 1 日兩次繳款單。繳款期限分別為 12 月 10 日及 4 月 10 日,若逾期繳納則會有 10% 的罰金;另外,若所有權人收到地方政府寄來的拖欠通知後卻仍未繳清,將會加計每月 1.5% 的罰金,自通知上的稅金拖欠(tax-defaulted)日起算 ;若自稅金拖欠日起 5 年後仍未繳納稅金及相關罰款,最後房屋可能會面臨被政府沒收拍賣的命運。

下圖為加州實際的房產稅納稅通知書樣本,提供給讀者參考:

加州房產稅納稅通知書樣本

二、房屋維護成本

購買房產後,除了房產稅外,每年還需支出以下主要維護費用:

1. 房屋保險:一般均會購買火災保險,涵蓋房屋結構損壞。如果因火災或天災房屋全毀,保險會代付房貸餘額或重建費用。不同保險計劃保障範圍不同,保費差異也大。尤其房子若有貸款,貸款銀行會要求房主購買保險,作為房貸銀行確保貸款能得到償還的必要條件。另外在地震多發地帶,有額外的地震保險;水災多的地區有水災保險。

2. 物業管理費:若房產位於社區或公寓樓內,屋主需要支付物業費。在紐約洛杉磯等大城市,物業費往往高於房產稅很多。

3. 維修費:美國房子多數為木質結構,獨棟房屋尤甚。外觀的石頭或磚牆多為裝飾,屋頂通常為油氈材質。因屬木質建築,定期油漆、屋頂更換免不了。一般建議每年準備房價約 1% 作為整修費用。若房子出租,房東需負擔水管、空調、浴室等維修,維修費可能高達房價 4%,加上房產稅,租金可能無法完全覆蓋支出。

4. 庭院、泳池和草坪維護費用:有庭院、泳池的房屋需定期維護。請人修剪草坪、清理泳池,每月費用約 80~250 美元間。自行維護可省人工費,但仍需購買肥料、工具、泳池清潔用品等。

5. 房貸利息:房貸利息視房貸金額、期限、利率與付款方式而異。若選擇浮動利率貸款,利率可能隨市場變動而調整。

三、房屋出售交易和相關法律費用

房產持有一段時間後若欲出售,必須事先考量相關交易成本。其中最主要的是房地產經紀人佣金,一般約為成交價的 6%。此外,買賣雙方還需支付各項行政手續費與法律相關費用,因此在購屋或售屋規劃時,應預留一筆資金以支應這些額外支出。房屋出售產生資本利得,仍須依聯邦及各州規定繳交資本利得稅金;若符合自用住宅規定者還可享有 25 萬的免稅額(詳 Q15 介紹)。至於不動產資本利得的其他節稅方式,將在文末附註中詳細說明。

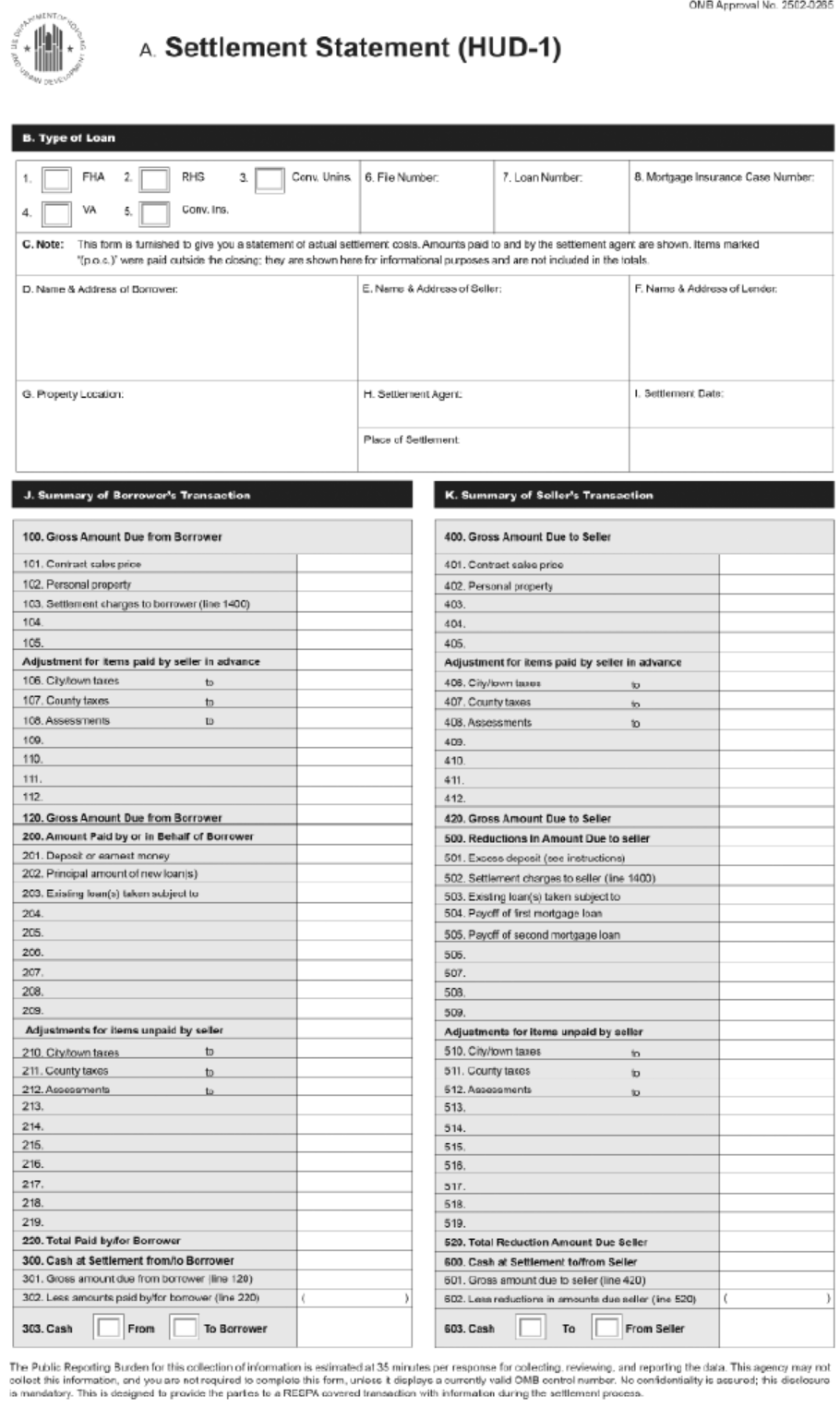

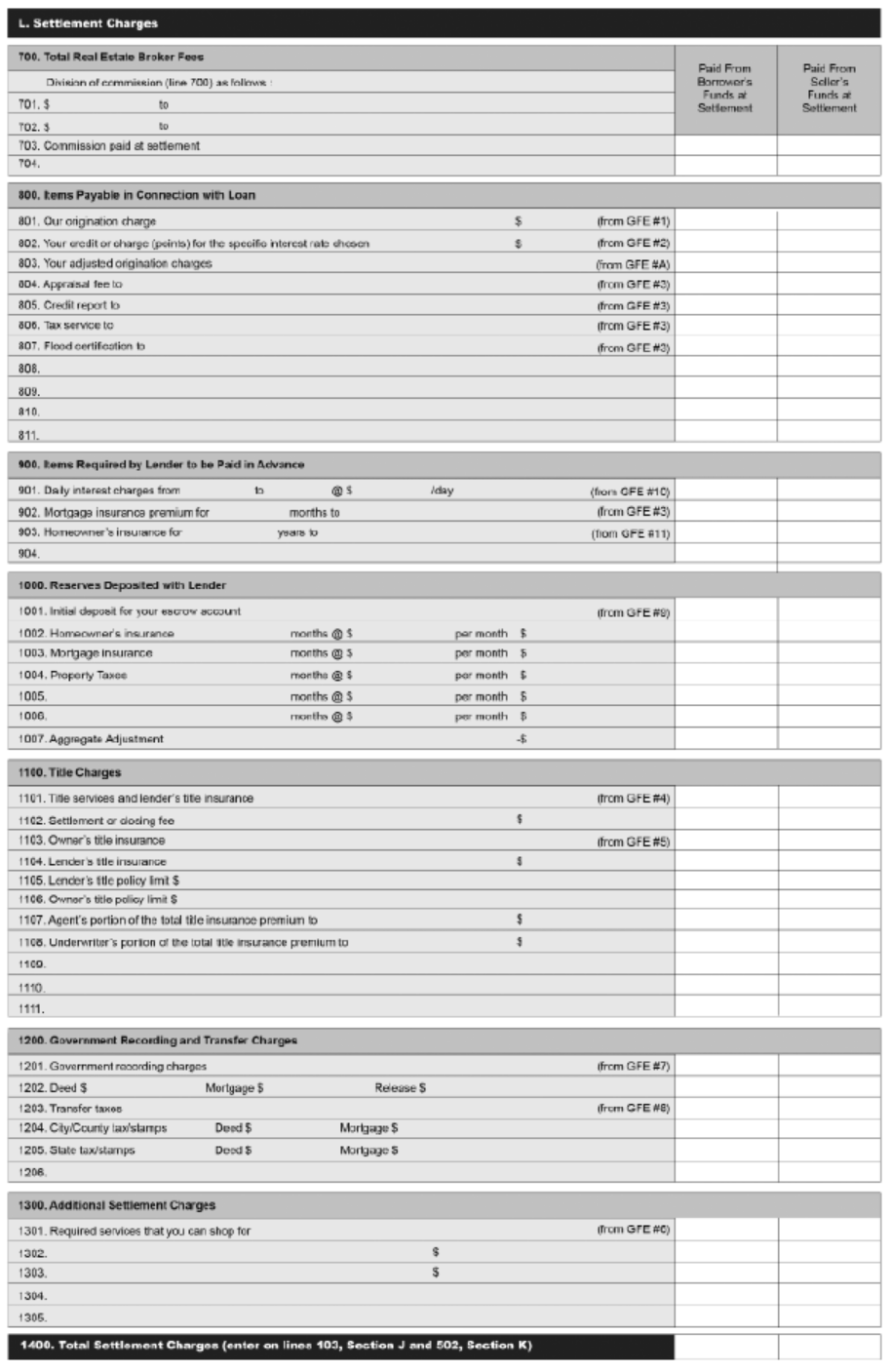

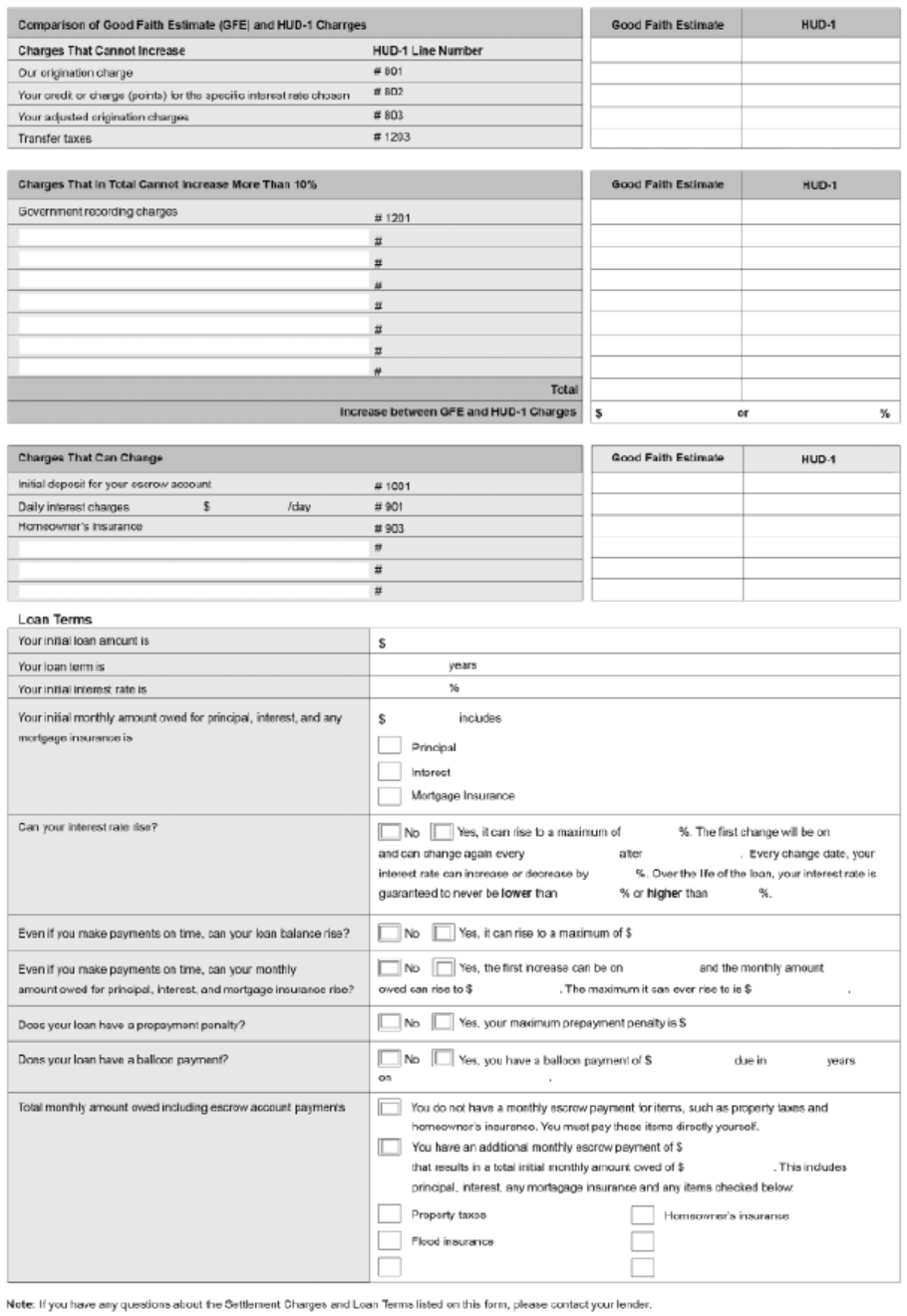

四、交易時需申報表格

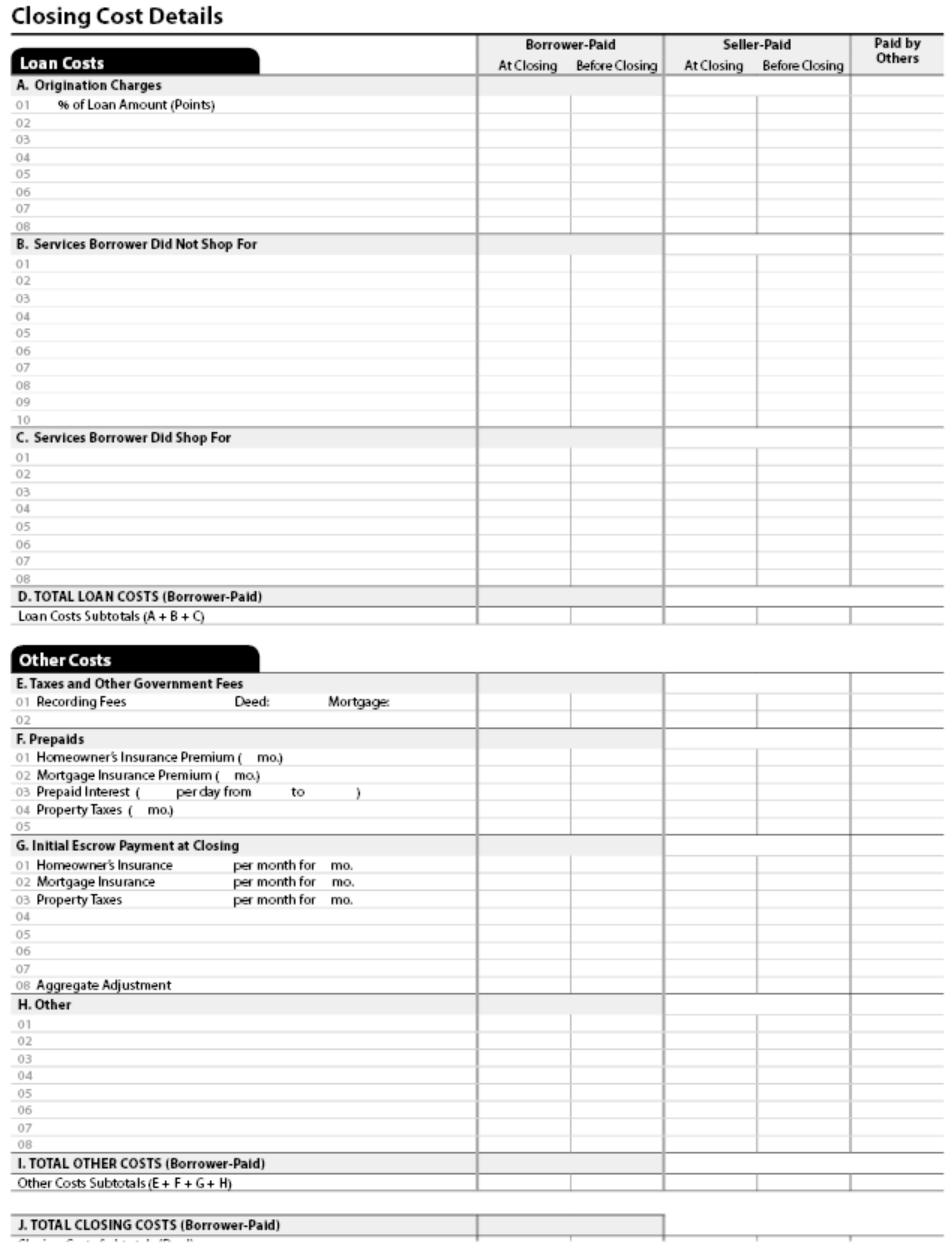

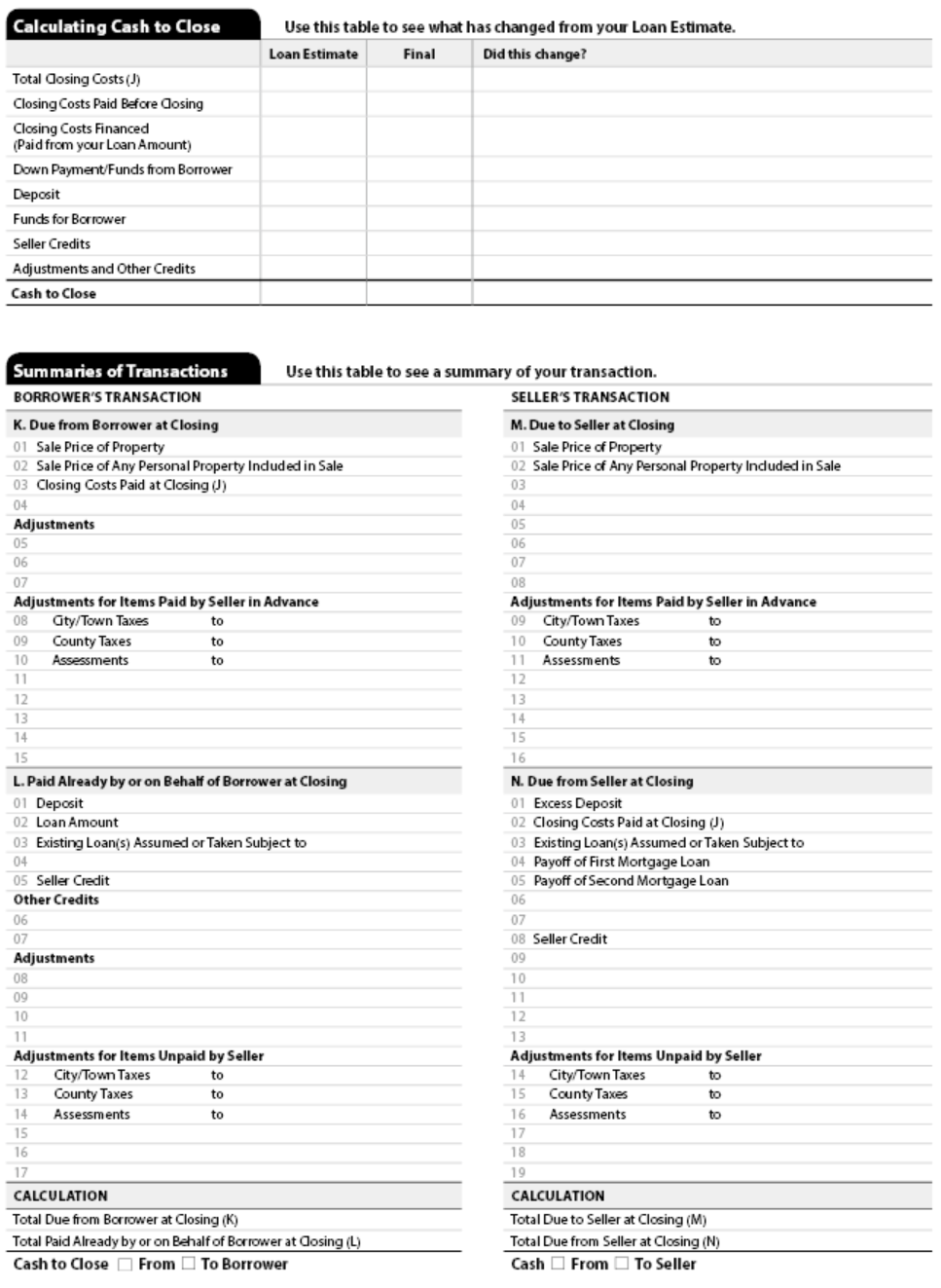

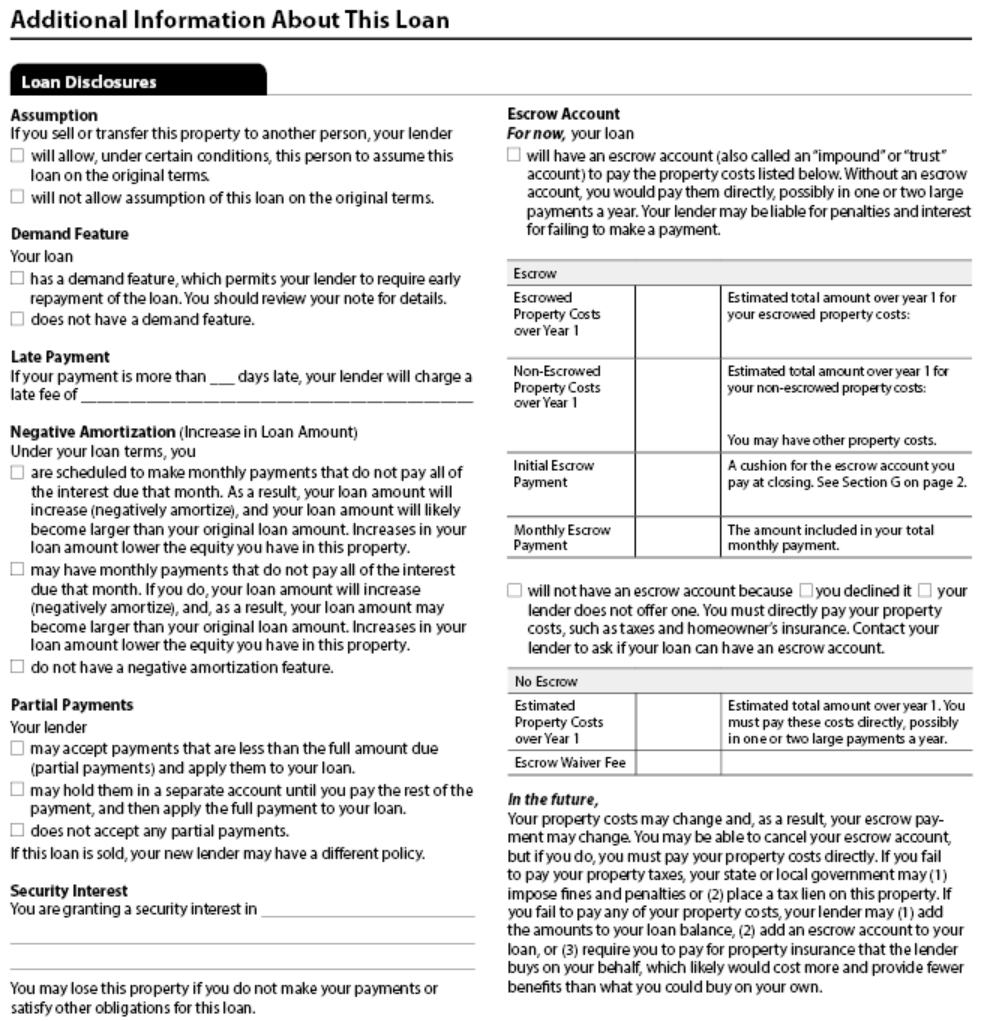

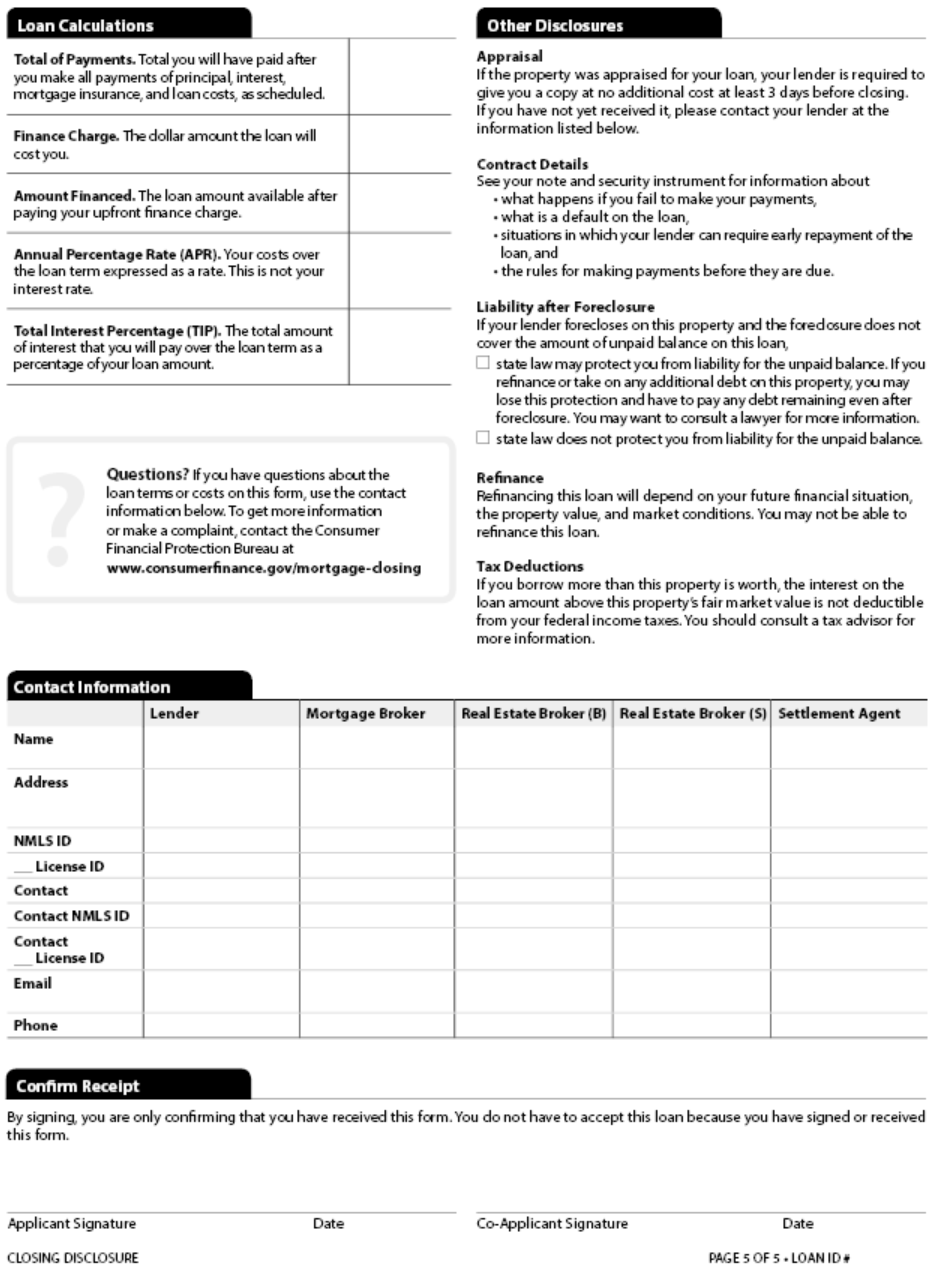

一般房屋買賣交易中,房屋仲介會逐項列出交易過程中向買方與賣方收取的所有費用。所使用的表格為HUD-1 (Department of Housing and Urban Development Settlement Statement),此為政府發布的標準結算表格。交易完成時,買賣雙方各會收到一份,表格中詳列交易相關費用,包含房屋賣價、需繳納的地方稅(County Taxes、City Taxes)、貸款費用及類型等等,買方與賣方的費用分別列於表格左右兩側。

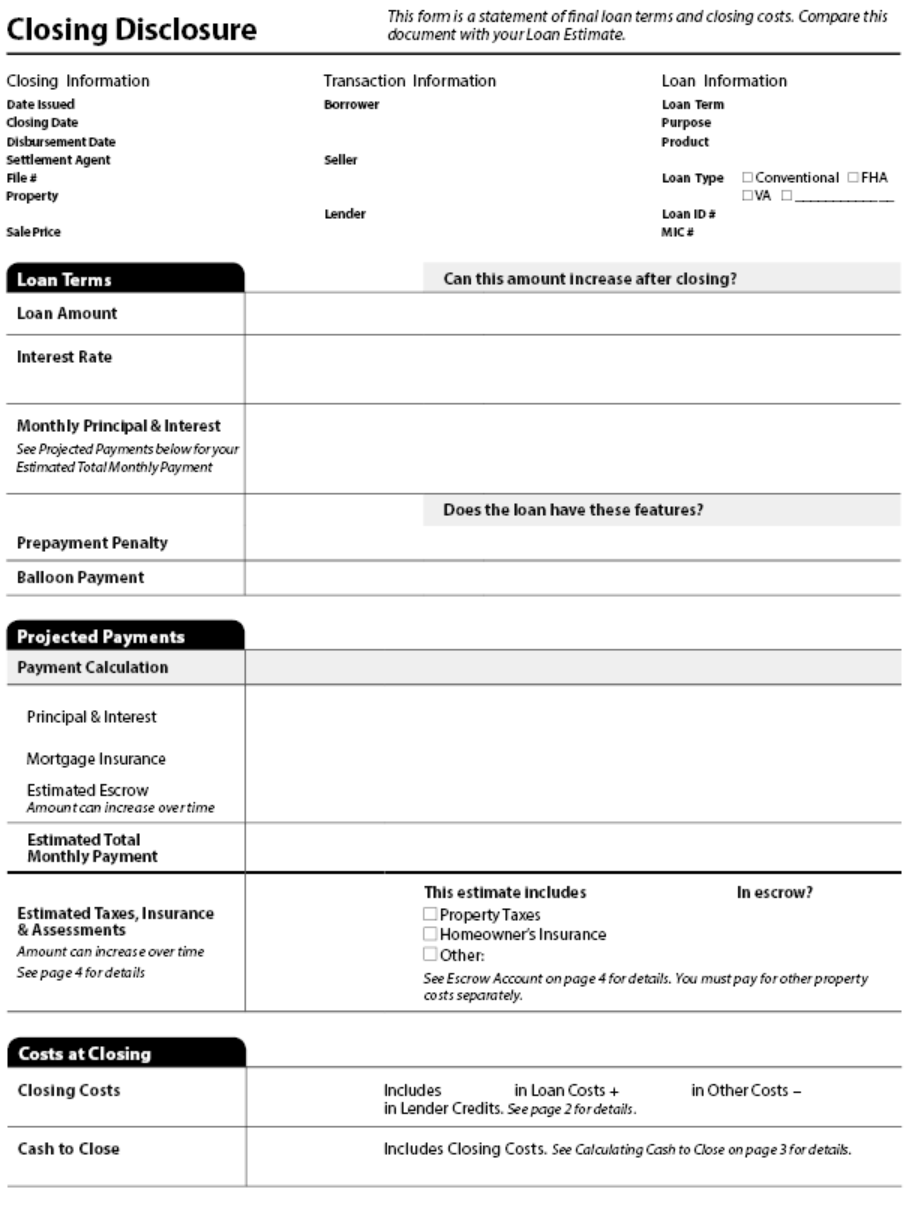

自 2015 年 10 月起,原由 HUD 管理的表格制度改由消費者金融保護局(Consumer Financial Protection Bureau)接手,並以 Closing Disclosure 表格取代原有的 HUD-1 表。同時,政府也公布了新的申報流程:買方在貸款流程初期會先收到貸款估算,並於成交日前至少 3 天收到完整 5 頁的 Closing Disclosure。買方可將 Closing Disclosure 與先前收到的貸款估算進行比對,檢視內容包括貸款額度、利率、每期還款金額、支付計算方式,以及其他相關費用與成本。雖然 Closing Disclosure 所涵蓋的資訊與 HUD-1 類似,但內容更為詳盡,透過整合貸款估算與結算揭露,不僅減少文書作業,也讓借款人能更清楚理解抵押貸款的實際成本,並在成交前充分掌握自身的貸款條件。

依規定,Closing Disclosure 必須在成交日前至少 3 天交付給買方,以便其在截止日前發現並修正任何錯誤或疑義;若該揭露內容有重大變更,則 3 天的等待期將重新起算,此為新申報流程中一項重要的制度變革。HUD-1 及 Closing Disclosure 完整頁面請參見本文附表。

結語

美國被視為快樂天堂,房產不僅保值,又可自住使用,相當吸引人;但為了維持房屋,仍需支付一定成本,因此在購買前必須仔細評估。原則上,自用房產可用個人名義購買;若以投資為目的,則建議以公司名義持有,讓相關成本與費用能明確列帳扣除。近年來,美國大城市的一些高資產個人,因考量房屋維護成本過高,逐漸調整投資型態。例如,他們不再積極投資城市房產,而轉向購買距大城市約 1~2 小時車程的鄉村農場,並以 LLC(有限責任公司)名義持有。此類農場不僅可以建造高級別墅,享受周末田園生活,其收入也足以支付各項稅金與維護費用,同時還具有潛在增值空間,可謂一舉多得。

文末照片為筆者擁有的美國大杏仁農莊,可供讀者參考。

附註:不動產資本利得的減稅方式

一般不動產最常見的資本利得減稅可以分為兩種,一個是自用住宅減免,另一個則是「1031 同類財產交換法(1031 Like-Kind Exchange)」。

自用住宅部分必須要符合:出售日期前 5 年內至少自住滿 2 年的規定。只要符合規定,每 2 年可以使用一次減免,就利得部分的免稅額來說單身有 25 萬,夫婦合併則有 50 萬美元的額度。

另一個非自用住宅的減稅扣抵方式是使用「1031 同類財產交換法(1031 Like-Kind Exchange)」。原則上,房地產商買賣房地產需繳資本利得稅,但若買賣性質為轉換投資,例如:賣掉較小或地段較差的房產,購買較大或地段較好的房產;或將出租住宅資產換成辦公大樓或其他商業房地產,就可利用國稅局的 1031 法(IRC §1031),不需在出售時繳納資本利得稅。此法令允許投資人不斷買賣房產,將資本利得稅遞延至最終出售並獲利了結為止。申報 1031 同類財產交換,納稅人須填報 8824 表,並滿足以下規定:

一、1031 法僅適用於商業用途不動產(Real Property),不適用自住房屋、股票、債券、存貨等財產的交換。商業用途指持有房地產用於商業投資或買賣,其中包含:出租住宅、商辦大樓、農田和商業房地產等。一般而言,只要房地產用於出租並收取租金,即符合條件。

二、財產交換必須是同性質資產交換(註1),但不需考慮品質及等級差異。原則上,房地產無論是否經過改良,只要是美國境內之不動產皆視為同類而適用 1031 法,例如公寓大廈可以與商辦大樓交換。然而,僅限美國境內的房地產買賣交換才適用;所以,以賣掉台灣的房地產去購買美國的房地產為例,因為台灣的房地產屬海外資產,故不得以 1031 法遞延資本利得稅。1031 法亦不適用於關係人間交易,如親屬間房地產買賣,若於取得後 2 年內出售,其所產生之資本利得,因關係人交易不適用 1031 法而無法遞延。1031 法僅能達到遞延資本利得稅之目的,倘若出售房地產時有虧損產生,該法並無退稅效果。

註1:非同類交換,例如:不動產(房地產)與動產之交換。所謂動產,例如:汽車、家具等。

三、採用 1031 法進行房產交易時,賣方須先告知買方其使用 1031 法交換的意圖,並取得配合。同時與仲介機構(註2)簽訂合約並設立託管帳戶收取出售款,通常「產權公司(Title Company)」會有部門執行交換流程。

註2:符合規定的仲介機構是專營 1031 法財產交換的公司。親戚或有財務關係的人或公司都不合格,也就是說,過去兩年為賣房者服務的律師、會計師和房地產經紀都不能擔任此仲介角色。

賣方出售房產後,必須在 45 天內,由買賣雙方書面簽字確認替代房產。建議確認的物業數量不超過三個,若超過,則需符合額外的價值及交易規定。最後必須於 180 天內完成購買交割,不能延期。

「1031 同類財產交換法」允許投資人遞延資本利得稅,鼓勵將舊房產的資金投資於新房產,達到獎勵再投資的效果。原則上,只要新房產的價值高於原房產市值,交易中產生的資本利得可無限期遞延。但若是新投資房產價值低於出售房產,或賣方收到「好處(Boots)」,例如現金、債務減免、支付不合格費用、超額借貸購買新房產或非同類財產,這些「好處」視同已實現利得,需要納入當期資本利得稅計算。

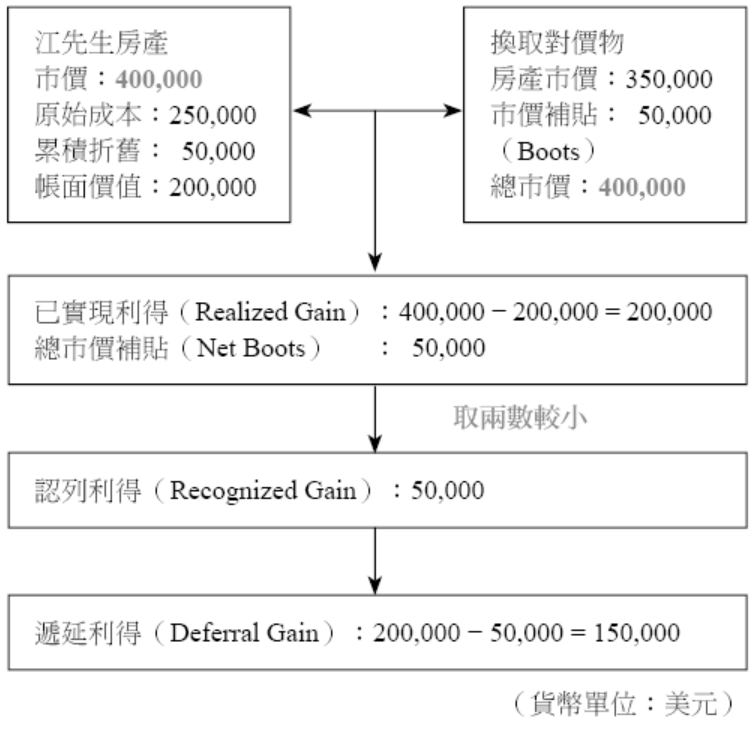

在執行「1031 同類財產交換」時,需同時考量「已實現利得」及「好處」兩者之大小,取兩者中較小的金額認列為當期利得。「已實現利得」是利用被交換物的市價扣除被交換物的帳面加值計算求得,為了讓讀者更容易了解,以下提供案例供讀者參考。

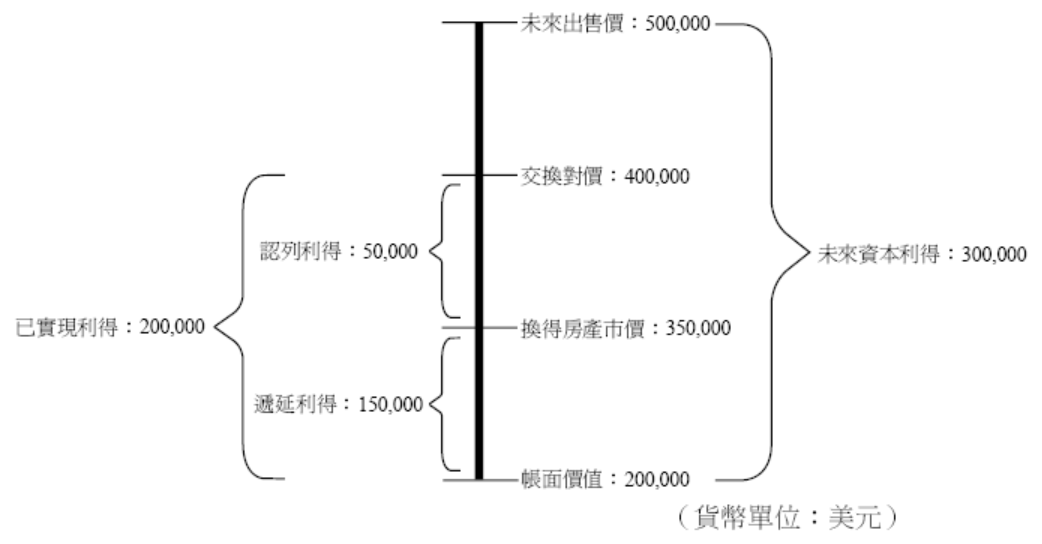

江先生在美國投資一棟房產,目前市價 40 萬美元,初始購入成本為 25 萬美元,因為江先生把該棟房產作為出租用途,所以帳上有累積折舊 5 萬美元,目前江先生看上了附近另一棟房產,想要與該房產持有者進行交換。江先生看上的房產價值目前只有 35 萬美元,所以該房產持有人還會補貼 5 萬美元給江先生。我們要先計算出「已實現利得」再與江先生收到的「好處」5 萬美元做比較,江先生的「已實現利得」為 20 萬美元(江先生換取新房的市價 35 萬美元+5 萬美元-江先生房產帳面價值 20 萬美元),因為收取的「好處」比「已實現利得」低,所以 5 萬美元將會認列為江先生的利得,而 15 萬美元為遞延利得(已實現利得 20 萬美元-已認列利得 5 萬美元)將會成為換取的新房產成本的減項,新換入的房產成本將為 20 萬美元(新房產市價 35 萬美元-遞延利得 15 萬美元)。

讀者可以從下圖看出江先生在此交易中的利得解析,而此交換會讓江先生所換得的新房成本維持在 20 萬美元,未來江先生出售房產時將以 20 萬美元為基礎來計算資本利得。

在實務操作中,要找到一個獨立買家願意以交換形式取得不動產,通常不符合現實情況。因此,1031 同類財產交換大多採用遞延交換(Deferred Exchange),由房產代書公司(escrow company)來協助執行整個交換流程。在交易過程中,為避免 180 天的交換期限逾期,在有意出售房產時,需告知房產代書公司將進行 1031 法交換,房產代書公司會在房產出售後開始執行交換程序。一旦開始執交換,房產代書公司收到不動產出售款項後存入託管帳戶中,此時交換方有 180 天的期限尋找合意的替代房產,若無法在時間內尋得標的物,款項會退還給交換方並課徵賣房的資本利得稅;若尋得欲交換之標的,則不動產代書公司會將託管帳戶中的款項轉入資產交換公司,由資產交換公司代為持有買方將購入的資產,資金到位後,資產交換公司將房產轉入交換人名下,至此交易完成。

若交換購入之資產價值低於出售金額,差額部分需繳資本利得稅,因此一般不建議換入較低價值資產,以維持資本利得遞延的效果。

除了上述的標準流程,也可使用倒轉交換。一般程序是將物業出讓後再換入新物業,但是也可以先換入新物業後再將原先的物業交換出去。

整個程序完成後,需填報 8824 表,若有出售獲利也要用附表 D 及 4797 表申報資本利得。

一般實務上會先尋找標的,可事先與買方或房產公司約定,若無法符合 1031 法交換條件,原資產不會出售,以確保稅負遞延效果。

附表:HUD-1 及 Closing Disclosure 申報表

美國農場具有潛在漲價增值空間,以下為筆者擁有的美國大杏仁農莊,可供讀者參考。

台北江先生在商場打拚數十年,事業有成,家族公司已於數年前在台灣證券交易所上市,幾年前他私募投資的股份轉讓也有數倍利潤。江先生看到台灣食品安全問題層出不窮,加上幾個鄰居和朋友都已經移民美國,因此最近也對美國移民動心,前些日子到了洛杉磯、舊金山等地考察一番,有機會在朋友的獨棟別墅中住了幾天,發現美國的居住環境實在太好了。一到假日,公園裡辦起露天音樂會,夏天的傍晚在社區中散步,陣陣涼風送來淡淡花香,不時還有鄰居孩子騎著單車在小樹林中穿梭,簡直就像住在人間天堂。

江先生終於忍不住到了附近的市中心詢問房產仲介,類似此房子售價為何?讓他驚訝的是,將近 4,000平方英尺(約112坪) 6房3廳6衛,居然才250萬美元,折合台幣也才7,500萬左右,在台北市此價錢只能買個70坪3房2廳2衛的一層樓,根本不可能有獨棟別墅。但令江先生有些擔心的是,聽說美國買房程序非常複雜,每年房產稅非常高,尤其高級獨棟別墅維持費更高,真的是如此嗎?

專家解析

在美國置產購房,最需要考慮的就是地點,在大城市、學區好的地點,房價高、房產稅也高,從購房開始,各項費用將緊接而來,可分成二大類來說明:

第一類:一次性成本

即購房支出加上貸款公司處理貸款費、貸款者信用調查費、房產證書可靠性調查費、房產估價費、土地測量費、貸款者律師、地方政府契約登記費、交易費、印花稅費等等。根據房產地點不同,費用總額大約是房產價格的 3~5%。另外還有賣方和買方仲介費,一般不會超過房產交易費的 6%,此部分仲介費通常由賣方承擔。

第二類:維持性成本(年度費用)

一、房產稅(Property Tax)

房產稅是依據房產應稅價值乘以房產稅稅率來計算,2022 年稅改後,房產稅可列舉扣除金額上限為 1 萬美元;房產稅稅率是由州和地方政府根據各地財政需要來制定。目前加州政府因為 13 號提案(Proposition 13)的規定,房產稅的一般稅率(General Tax Rate)是固定在 1%,而地方政府可依據財政需求,加徵特殊費用,故加州各地區的稅率會有些微差異,大約是落在 1.1~1.6% 之間。房產應稅價值一般是交易價,若太久無交易記錄,地方政府估價師會評估房屋公允市價。但某些地方政府允許一定折扣率,而房產納稅價就會調整為房產公允市價與折扣率的乘積。每年 7 月 1 日地方政府機構會確定最新的房產應稅價值。

房產稅之繳納,以加州為例,地方政府每年 11 月 1 日前郵寄納稅通知書給每位房屋所有權人,通常會拆分為 11 月 1 日及隔年 2 月 1 日兩次繳款單。繳款期限分別為 12 月 10 日及 4 月 10 日,若逾期繳納則會有 10% 的罰金;另外,若所有權人收到地方政府寄來的拖欠通知後卻仍未繳清,將會加計每月 1.5% 的罰金,自通知上的稅金拖欠(tax-defaulted)日起算 ;若自稅金拖欠日起 5 年後仍未繳納稅金及相關罰款,最後房屋可能會面臨被政府沒收拍賣的命運。

下圖為加州實際的房產稅納稅通知書樣本,提供給讀者參考:

加州房產稅納稅通知書樣本

二、房屋維護成本

購買房產後,除了房產稅外,每年還需支出以下主要維護費用:

1. 房屋保險:一般均會購買火災保險,涵蓋房屋結構損壞。如果因火災或天災房屋全毀,保險會代付房貸餘額或重建費用。不同保險計劃保障範圍不同,保費差異也大。尤其房子若有貸款,貸款銀行會要求房主購買保險,作為房貸銀行確保貸款能得到償還的必要條件。另外在地震多發地帶,有額外的地震保險;水災多的地區有水災保險。

2. 物業管理費:若房產位於社區或公寓樓內,屋主需要支付物業費。在紐約洛杉磯等大城市,物業費往往高於房產稅很多。

3. 維修費:美國房子多數為木質結構,獨棟房屋尤甚。外觀的石頭或磚牆多為裝飾,屋頂通常為油氈材質。因屬木質建築,定期油漆、屋頂更換免不了。一般建議每年準備房價約 1% 作為整修費用。若房子出租,房東需負擔水管、空調、浴室等維修,維修費可能高達房價 4%,加上房產稅,租金可能無法完全覆蓋支出。

4. 庭院、泳池和草坪維護費用:有庭院、泳池的房屋需定期維護。請人修剪草坪、清理泳池,每月費用約 80~250 美元間。自行維護可省人工費,但仍需購買肥料、工具、泳池清潔用品等。

5. 房貸利息:房貸利息視房貸金額、期限、利率與付款方式而異。若選擇浮動利率貸款,利率可能隨市場變動而調整。

三、房屋出售交易和相關法律費用

房產持有一段時間後若欲出售,必須事先考量相關交易成本。其中最主要的是房地產經紀人佣金,一般約為成交價的 6%。此外,買賣雙方還需支付各項行政手續費與法律相關費用,因此在購屋或售屋規劃時,應預留一筆資金以支應這些額外支出。房屋出售產生資本利得,仍須依聯邦及各州規定繳交資本利得稅金;若符合自用住宅規定者還可享有 25 萬的免稅額(詳 Q15 介紹)。至於不動產資本利得的其他節稅方式,將在文末附註中詳細說明。

四、交易時需申報表格

一般房屋買賣交易中,房屋仲介會逐項列出交易過程中向買方與賣方收取的所有費用。所使用的表格為HUD-1 (Department of Housing and Urban Development Settlement Statement),此為政府發布的標準結算表格。交易完成時,買賣雙方各會收到一份,表格中詳列交易相關費用,包含房屋賣價、需繳納的地方稅(County Taxes、City Taxes)、貸款費用及類型等等,買方與賣方的費用分別列於表格左右兩側。

自 2015 年 10 月起,原由 HUD 管理的表格制度改由消費者金融保護局(Consumer Financial Protection Bureau)接手,並以 Closing Disclosure 表格取代原有的 HUD-1 表。同時,政府也公布了新的申報流程:買方在貸款流程初期會先收到貸款估算,並於成交日前至少 3 天收到完整 5 頁的 Closing Disclosure。買方可將 Closing Disclosure 與先前收到的貸款估算進行比對,檢視內容包括貸款額度、利率、每期還款金額、支付計算方式,以及其他相關費用與成本。雖然 Closing Disclosure 所涵蓋的資訊與 HUD-1 類似,但內容更為詳盡,透過整合貸款估算與結算揭露,不僅減少文書作業,也讓借款人能更清楚理解抵押貸款的實際成本,並在成交前充分掌握自身的貸款條件。

依規定,Closing Disclosure 必須在成交日前至少 3 天交付給買方,以便其在截止日前發現並修正任何錯誤或疑義;若該揭露內容有重大變更,則 3 天的等待期將重新起算,此為新申報流程中一項重要的制度變革。HUD-1 及 Closing Disclosure 完整頁面請參見本文附表。

結語

美國被視為快樂天堂,房產不僅保值,又可自住使用,相當吸引人;但為了維持房屋,仍需支付一定成本,因此在購買前必須仔細評估。原則上,自用房產可用個人名義購買;若以投資為目的,則建議以公司名義持有,讓相關成本與費用能明確列帳扣除。近年來,美國大城市的一些高資產個人,因考量房屋維護成本過高,逐漸調整投資型態。例如,他們不再積極投資城市房產,而轉向購買距大城市約 1~2 小時車程的鄉村農場,並以 LLC(有限責任公司)名義持有。此類農場不僅可以建造高級別墅,享受周末田園生活,其收入也足以支付各項稅金與維護費用,同時還具有潛在增值空間,可謂一舉多得。

文末照片為筆者擁有的美國大杏仁農莊,可供讀者參考。

附註:不動產資本利得的減稅方式

一般不動產最常見的資本利得減稅可以分為兩種,一個是自用住宅減免,另一個則是「1031 同類財產交換法(1031 Like-Kind Exchange)」。

自用住宅部分必須要符合:出售日期前 5 年內至少自住滿 2 年的規定。只要符合規定,每 2 年可以使用一次減免,就利得部分的免稅額來說單身有 25 萬,夫婦合併則有 50 萬美元的額度。

另一個非自用住宅的減稅扣抵方式是使用「1031 同類財產交換法(1031 Like-Kind Exchange)」。原則上,房地產商買賣房地產需繳資本利得稅,但若買賣性質為轉換投資,例如:賣掉較小或地段較差的房產,購買較大或地段較好的房產;或將出租住宅資產換成辦公大樓或其他商業房地產,就可利用國稅局的 1031 法(IRC §1031),不需在出售時繳納資本利得稅。此法令允許投資人不斷買賣房產,將資本利得稅遞延至最終出售並獲利了結為止。申報 1031 同類財產交換,納稅人須填報 8824 表,並滿足以下規定:

一、1031 法僅適用於商業用途不動產(Real Property),不適用自住房屋、股票、債券、存貨等財產的交換。商業用途指持有房地產用於商業投資或買賣,其中包含:出租住宅、商辦大樓、農田和商業房地產等。一般而言,只要房地產用於出租並收取租金,即符合條件。

二、財產交換必須是同性質資產交換(註1),但不需考慮品質及等級差異。原則上,房地產無論是否經過改良,只要是美國境內之不動產皆視為同類而適用 1031 法,例如公寓大廈可以與商辦大樓交換。然而,僅限美國境內的房地產買賣交換才適用;所以,以賣掉台灣的房地產去購買美國的房地產為例,因為台灣的房地產屬海外資產,故不得以 1031 法遞延資本利得稅。1031 法亦不適用於關係人間交易,如親屬間房地產買賣,若於取得後 2 年內出售,其所產生之資本利得,因關係人交易不適用 1031 法而無法遞延。1031 法僅能達到遞延資本利得稅之目的,倘若出售房地產時有虧損產生,該法並無退稅效果。

註1:非同類交換,例如:不動產(房地產)與動產之交換。所謂動產,例如:汽車、家具等。

三、採用 1031 法進行房產交易時,賣方須先告知買方其使用 1031 法交換的意圖,並取得配合。同時與仲介機構(註2)簽訂合約並設立託管帳戶收取出售款,通常「產權公司(Title Company)」會有部門執行交換流程。

註2:符合規定的仲介機構是專營 1031 法財產交換的公司。親戚或有財務關係的人或公司都不合格,也就是說,過去兩年為賣房者服務的律師、會計師和房地產經紀都不能擔任此仲介角色。

賣方出售房產後,必須在 45 天內,由買賣雙方書面簽字確認替代房產。建議確認的物業數量不超過三個,若超過,則需符合額外的價值及交易規定。最後必須於 180 天內完成購買交割,不能延期。

「1031 同類財產交換法」允許投資人遞延資本利得稅,鼓勵將舊房產的資金投資於新房產,達到獎勵再投資的效果。原則上,只要新房產的價值高於原房產市值,交易中產生的資本利得可無限期遞延。但若是新投資房產價值低於出售房產,或賣方收到「好處(Boots)」,例如現金、債務減免、支付不合格費用、超額借貸購買新房產或非同類財產,這些「好處」視同已實現利得,需要納入當期資本利得稅計算。

在執行「1031 同類財產交換」時,需同時考量「已實現利得」及「好處」兩者之大小,取兩者中較小的金額認列為當期利得。「已實現利得」是利用被交換物的市價扣除被交換物的帳面加值計算求得,為了讓讀者更容易了解,以下提供案例供讀者參考。

江先生在美國投資一棟房產,目前市價 40 萬美元,初始購入成本為 25 萬美元,因為江先生把該棟房產作為出租用途,所以帳上有累積折舊 5 萬美元,目前江先生看上了附近另一棟房產,想要與該房產持有者進行交換。江先生看上的房產價值目前只有 35 萬美元,所以該房產持有人還會補貼 5 萬美元給江先生。我們要先計算出「已實現利得」再與江先生收到的「好處」5 萬美元做比較,江先生的「已實現利得」為 20 萬美元(江先生換取新房的市價 35 萬美元+5 萬美元-江先生房產帳面價值 20 萬美元),因為收取的「好處」比「已實現利得」低,所以 5 萬美元將會認列為江先生的利得,而 15 萬美元為遞延利得(已實現利得 20 萬美元-已認列利得 5 萬美元)將會成為換取的新房產成本的減項,新換入的房產成本將為 20 萬美元(新房產市價 35 萬美元-遞延利得 15 萬美元)。

讀者可以從下圖看出江先生在此交易中的利得解析,而此交換會讓江先生所換得的新房成本維持在 20 萬美元,未來江先生出售房產時將以 20 萬美元為基礎來計算資本利得。

在實務操作中,要找到一個獨立買家願意以交換形式取得不動產,通常不符合現實情況。因此,1031 同類財產交換大多採用遞延交換(Deferred Exchange),由房產代書公司(escrow company)來協助執行整個交換流程。在交易過程中,為避免 180 天的交換期限逾期,在有意出售房產時,需告知房產代書公司將進行 1031 法交換,房產代書公司會在房產出售後開始執行交換程序。一旦開始執交換,房產代書公司收到不動產出售款項後存入託管帳戶中,此時交換方有 180 天的期限尋找合意的替代房產,若無法在時間內尋得標的物,款項會退還給交換方並課徵賣房的資本利得稅;若尋得欲交換之標的,則不動產代書公司會將託管帳戶中的款項轉入資產交換公司,由資產交換公司代為持有買方將購入的資產,資金到位後,資產交換公司將房產轉入交換人名下,至此交易完成。

若交換購入之資產價值低於出售金額,差額部分需繳資本利得稅,因此一般不建議換入較低價值資產,以維持資本利得遞延的效果。

除了上述的標準流程,也可使用倒轉交換。一般程序是將物業出讓後再換入新物業,但是也可以先換入新物業後再將原先的物業交換出去。

整個程序完成後,需填報 8824 表,若有出售獲利也要用附表 D 及 4797 表申報資本利得。

一般實務上會先尋找標的,可事先與買方或房產公司約定,若無法符合 1031 法交換條件,原資產不會出售,以確保稅負遞延效果。

附表:HUD-1 及 Closing Disclosure 申報表

美國農場具有潛在漲價增值空間,以下為筆者擁有的美國大杏仁農莊,可供讀者參考。