Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q28 新移民應該如何判定自己屬於哪一州的居民?申報州稅後就讀州立大學就可以適用州居民的學費優惠嗎?

案例

張小姐於2025年取得美國綠卡,剛取得綠卡時先在華盛頓州居住,並購買了一套自住住宅。後來張小姐搬到加州,發現天氣與生活機能都比華盛頓州來得適應,此後生活重心都在加州,甚少回到華盛頓,並打算出售華盛頓的房產。

原本居住在華盛頓州時,會計師告訴她華盛頓州沒有州稅,故只要申報聯邦稅即可。但自2025年起,張小姐都居住在加州,而加州是需要申報州稅的。張小姐想瞭解她目前在州稅申報方面,稅務居民身分應該如何判定。另外,如果她想要申請成為加州州立大學學生,是否申報了州稅,就能向加州州立大學申請較優惠的州居民學費?

專家解析

州稅不像聯邦稅,州稅不論課稅方式、當州稅務居民認定皆「因州而異」;另外,當州居民在他州工作情形也並不少見,例如加州居民在內華達州的賭場工作,或紐澤西居民在紐約工作。州稅申報身分通常分為三類:全年度稅務居民、非稅務居民、非全年之居民。以加州為例:

一、加州稅務居民(申報 540 表,申報全球所得):

三、非全年之居民(申報 540NR 表):屬於加州居民的期間應申報全球所得;非州居民期間則僅就加州來源所得(不包括股利與利息收入),其他來源所得則無需申報。

州稅中的稅務居民(Residency)主要的認定原則是根據個人之法定永久居所(或稱居籍、戶籍,也就是「Domicile」)為主,並非個人目前之居住地。主要原則是:無論個人目前住在哪裡,只要有意回到該永久居所,並非因短期工作或就學所致,即視為該州居民。一個人可以在多州居住,但只能有一個法定永久居所。

加州另有規定,若個人在加州居住 9 個月以上,則可能被視為加州全年度稅務居民。除非個人可提出更具體說明停留加州確實是暫時因素(temporary or transitory purpose),或者個人與他州有更強烈的連結(ties)。一般而言,要申報為多重州的稅務居民的情形較少見。當往返多州且居住情況複雜時,可參考加州稅務局指南 FTB Pub 1031(Guidelines for Determining Resident Status in California)來判定稅務居民身分。

個人法定居所(加州)判定的指標請見下列:

一、住所(Abodes/Residences):數量、大小、價值和使用性質。

二、主要商業活動(Active Business Involvement):工作地點及營利活動發生地。

三、實際居留天數(Physical Presence):居留天數和生活形態。

四、家庭連結(Family Connections):配偶與小孩居所。

五、不動產與主要投資所在地(Location of your real property and investments)。

六、公民行為(Acts of Citizenship):選民登記、駕照及車輛註冊地址。

七、社區活動投入(Community Involvement):俱樂部、教會及公益活動參與。

八、職業(Professionals):醫生、律師、會計師等專業執照登記地。

為甚麼居民身分的認定這麼重要?因為若被認定為加州居民,納稅義務人所有來源的收入都要向加州稅務局申報並課稅;反之,若是非居民,則僅需申報加州來源的收入。另外,依照「避風港條款(Safe Harbor)」,若納稅義務人因工作合約必須離開加州,無法連續在加州居住超過 546 天(約一年半),就可被視為非加州居民。但仍有以下兩種情況例外,不適用避風港條款:

一、在工作合約內容生效期間,在稅務年度有超過 20 萬美元的無形收入。

二、離開加州的主要目的是為了規避加州個人所得稅。

以下有三個例子:

例一:A 先生是加州居民,和雇主簽約去國外工作 1 年,工作 1 年後又回到加州停留 3 個月,接著又和相同的雇主簽另一紙合約,同樣也是去國外工作 1 年,在此情況下,A 先生不能被視為非加州居民,因此所有收入來源都需要被課稅。

例二:B 先生是加州居民,被派到雇主的總公司德國工作,簽下兩年的工作合約,兩年當中回加州度假 3 個月,依照「避風港條款」,B 先生可被視為非加州居民。

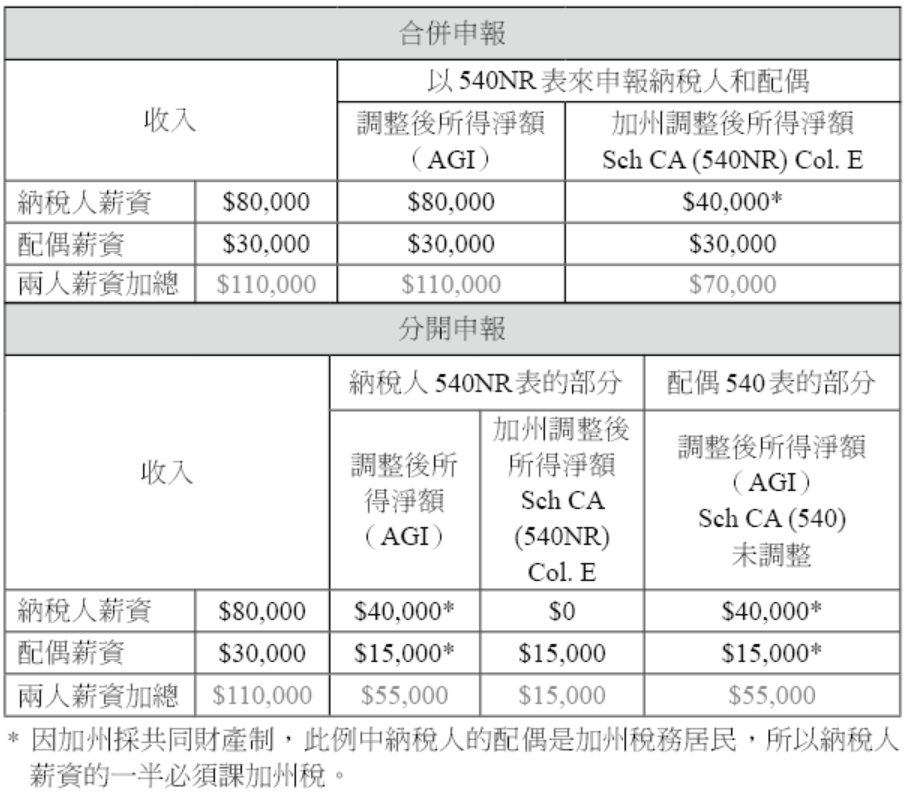

例三:C 先生和其配偶兩人都是加州居民,C 先生簽了工作合約去國外工作 20 個月,但配偶和家人仍留在聖地牙哥。在這段期間裡,C 先生回來探視家人 1 個月。此案例中,20 個月已超過 1 年半,C 先生回加州 1 個月可視為短暫性目的,如此可被視為非居民。至於收入部分就較為複雜,若 C 先生和其配偶都有工資收入,先生因海外工作年收入 8 萬,太太當老師年收入 3 萬,採取合併申報和分開申報會產生不同的數字。如下頁表所示:

至於如何認定納稅義務人停留在某地是否為「暫時性目的」,可以下面這個例子來說明。若 A 先生是某家公司的負責人,他和家人都住在紐約州,但每年都需要在美國各地出差好幾次。通常他去加州停留的時間約 1~2 個星期,1 年總計未達 6 個星期,在此情況下 A 先生的家人都留在紐約,他被視為非加州居民,畢竟他去加州的時間很短暫且為過渡性,因此 A 先生只有加州的所得來源會被課稅。

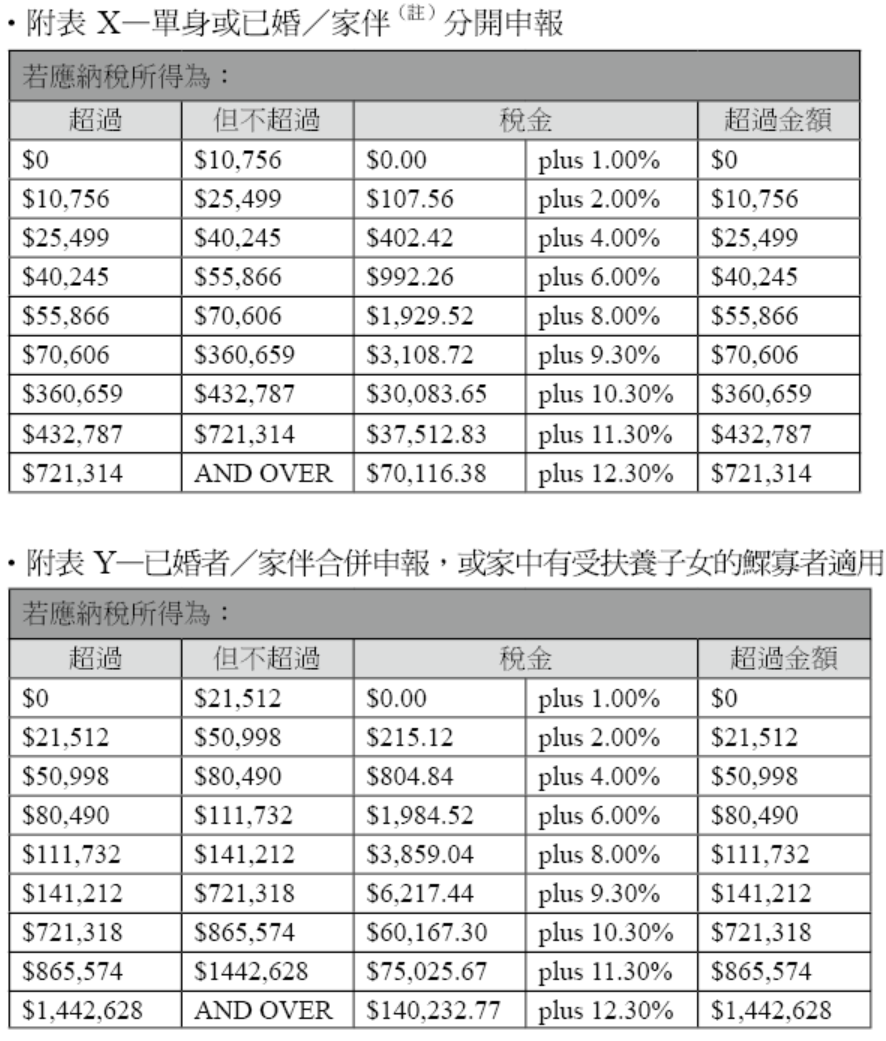

以下附表為 2025 年加州稅率附表,供讀者參考:

註:加州有所謂「註冊的家伴制度(Registered Domestic Partners)」,也就是同性伴侶。

•個人申報條件(Individual Filing Requirements)

若您的總收入和調整後的總收入,依照自己的申報狀態、年紀和扶養親屬的人數比下頁表對應的所得金額要高,就必須申報加州的所得稅表:

結語

筆者常被詢問:當州的稅務居民與其受扶養子女是否就能享有當州較優惠的學費(In-state Tuition)就讀當地州立大學或社區大學?答案是不一定。要享有州居民的學費優惠需向各學校之註冊單位作確認,除了提供州稅申報表外,通常還需符合其他條件。通常州稅的申報只是其一的條件。另外倘若子女就讀並畢業於當州的高中,通常較易取得學費優惠的相關資格。也在此提醒讀者須注意加州州稅問題,如果您居住在海外或未實際居住於加州,但聯邦稅務相關通知信件的地址留在加州的住址,有可能被加州稅務局視為加州居民,進而產生未繳州稅等相關問題,因此需特別留意。

附註(註)

附上加州大學—柏克萊分校(UC-Berkeley)針對適用州居民優惠學費之條件:

□ 保留抵達加州的時間證據:如機票、信用卡或銀行帳

單。

□ 抵達加州後 10 天內取得加州駕照或加州 ID 卡,並放棄其他州駕照/ID。

□ 到達加州後 20 天內將車牌註冊於加州。

□ 註冊加州為投票選區。

□ 支付加州州稅,若被視為加州居民後有任何應稅所得。

□ 若前一年度是非全年(part-year)加州居民,可將課稅

所得申報於 540NR 表。

□ 使用加州地址作為聯絡地址(公司、銀行、稅表等)。

□ 在加州開戶,關閉或盡少使用他州的帳戶。

□ 用加州的執照執業或將執照改為加州。

註:資料來源:https://registrar.berkeley.edu/tuition-fees-residency/residency-for-tuition-purposes/immigration/。

張小姐於2025年取得美國綠卡,剛取得綠卡時先在華盛頓州居住,並購買了一套自住住宅。後來張小姐搬到加州,發現天氣與生活機能都比華盛頓州來得適應,此後生活重心都在加州,甚少回到華盛頓,並打算出售華盛頓的房產。

原本居住在華盛頓州時,會計師告訴她華盛頓州沒有州稅,故只要申報聯邦稅即可。但自2025年起,張小姐都居住在加州,而加州是需要申報州稅的。張小姐想瞭解她目前在州稅申報方面,稅務居民身分應該如何判定。另外,如果她想要申請成為加州州立大學學生,是否申報了州稅,就能向加州州立大學申請較優惠的州居民學費?

專家解析

州稅不像聯邦稅,州稅不論課稅方式、當州稅務居民認定皆「因州而異」;另外,當州居民在他州工作情形也並不少見,例如加州居民在內華達州的賭場工作,或紐澤西居民在紐約工作。州稅申報身分通常分為三類:全年度稅務居民、非稅務居民、非全年之居民。以加州為例:

一、加州稅務居民(申報 540 表,申報全球所得):

1. 居住在加州,非暫時性的目的。

2. 加州為法定永久住所(Domicile),即使短暫在他州停留或工作。

二、非加州居民(申報 540NR 表):針對非加州居民,僅需申報加州來源所得(通常不包括股利與利息收入)。三、非全年之居民(申報 540NR 表):屬於加州居民的期間應申報全球所得;非州居民期間則僅就加州來源所得(不包括股利與利息收入),其他來源所得則無需申報。

州稅中的稅務居民(Residency)主要的認定原則是根據個人之法定永久居所(或稱居籍、戶籍,也就是「Domicile」)為主,並非個人目前之居住地。主要原則是:無論個人目前住在哪裡,只要有意回到該永久居所,並非因短期工作或就學所致,即視為該州居民。一個人可以在多州居住,但只能有一個法定永久居所。

加州另有規定,若個人在加州居住 9 個月以上,則可能被視為加州全年度稅務居民。除非個人可提出更具體說明停留加州確實是暫時因素(temporary or transitory purpose),或者個人與他州有更強烈的連結(ties)。一般而言,要申報為多重州的稅務居民的情形較少見。當往返多州且居住情況複雜時,可參考加州稅務局指南 FTB Pub 1031(Guidelines for Determining Resident Status in California)來判定稅務居民身分。

個人法定居所(加州)判定的指標請見下列:

一、住所(Abodes/Residences):數量、大小、價值和使用性質。

二、主要商業活動(Active Business Involvement):工作地點及營利活動發生地。

三、實際居留天數(Physical Presence):居留天數和生活形態。

四、家庭連結(Family Connections):配偶與小孩居所。

五、不動產與主要投資所在地(Location of your real property and investments)。

六、公民行為(Acts of Citizenship):選民登記、駕照及車輛註冊地址。

七、社區活動投入(Community Involvement):俱樂部、教會及公益活動參與。

八、職業(Professionals):醫生、律師、會計師等專業執照登記地。

為甚麼居民身分的認定這麼重要?因為若被認定為加州居民,納稅義務人所有來源的收入都要向加州稅務局申報並課稅;反之,若是非居民,則僅需申報加州來源的收入。另外,依照「避風港條款(Safe Harbor)」,若納稅義務人因工作合約必須離開加州,無法連續在加州居住超過 546 天(約一年半),就可被視為非加州居民。但仍有以下兩種情況例外,不適用避風港條款:

一、在工作合約內容生效期間,在稅務年度有超過 20 萬美元的無形收入。

二、離開加州的主要目的是為了規避加州個人所得稅。

以下有三個例子:

例一:A 先生是加州居民,和雇主簽約去國外工作 1 年,工作 1 年後又回到加州停留 3 個月,接著又和相同的雇主簽另一紙合約,同樣也是去國外工作 1 年,在此情況下,A 先生不能被視為非加州居民,因此所有收入來源都需要被課稅。

例二:B 先生是加州居民,被派到雇主的總公司德國工作,簽下兩年的工作合約,兩年當中回加州度假 3 個月,依照「避風港條款」,B 先生可被視為非加州居民。

例三:C 先生和其配偶兩人都是加州居民,C 先生簽了工作合約去國外工作 20 個月,但配偶和家人仍留在聖地牙哥。在這段期間裡,C 先生回來探視家人 1 個月。此案例中,20 個月已超過 1 年半,C 先生回加州 1 個月可視為短暫性目的,如此可被視為非居民。至於收入部分就較為複雜,若 C 先生和其配偶都有工資收入,先生因海外工作年收入 8 萬,太太當老師年收入 3 萬,採取合併申報和分開申報會產生不同的數字。如下頁表所示:

至於如何認定納稅義務人停留在某地是否為「暫時性目的」,可以下面這個例子來說明。若 A 先生是某家公司的負責人,他和家人都住在紐約州,但每年都需要在美國各地出差好幾次。通常他去加州停留的時間約 1~2 個星期,1 年總計未達 6 個星期,在此情況下 A 先生的家人都留在紐約,他被視為非加州居民,畢竟他去加州的時間很短暫且為過渡性,因此 A 先生只有加州的所得來源會被課稅。

以下附表為 2025 年加州稅率附表,供讀者參考:

註:加州有所謂「註冊的家伴制度(Registered Domestic Partners)」,也就是同性伴侶。

•個人申報條件(Individual Filing Requirements)

若您的總收入和調整後的總收入,依照自己的申報狀態、年紀和扶養親屬的人數比下頁表對應的所得金額要高,就必須申報加州的所得稅表:

結語

筆者常被詢問:當州的稅務居民與其受扶養子女是否就能享有當州較優惠的學費(In-state Tuition)就讀當地州立大學或社區大學?答案是不一定。要享有州居民的學費優惠需向各學校之註冊單位作確認,除了提供州稅申報表外,通常還需符合其他條件。通常州稅的申報只是其一的條件。另外倘若子女就讀並畢業於當州的高中,通常較易取得學費優惠的相關資格。也在此提醒讀者須注意加州州稅問題,如果您居住在海外或未實際居住於加州,但聯邦稅務相關通知信件的地址留在加州的住址,有可能被加州稅務局視為加州居民,進而產生未繳州稅等相關問題,因此需特別留意。

附註(註)

附上加州大學—柏克萊分校(UC-Berkeley)針對適用州居民優惠學費之條件:

- 居住測試:在註冊前必須在加州居住超過 366 天以上。

- 意圖:有成為加州居民的意圖,在入學前(366 天前)就已將加州視為法定居所。單純因就學而居住於加州,並不構成成為加州法定居民的意圖。

- 財務獨立:若未達 24 歲,非加州州居民父母之扶養子女,其學費需自行負擔。

□ 保留抵達加州的時間證據:如機票、信用卡或銀行帳

單。

□ 抵達加州後 10 天內取得加州駕照或加州 ID 卡,並放棄其他州駕照/ID。

□ 到達加州後 20 天內將車牌註冊於加州。

□ 註冊加州為投票選區。

□ 支付加州州稅,若被視為加州居民後有任何應稅所得。

□ 若前一年度是非全年(part-year)加州居民,可將課稅

所得申報於 540NR 表。

□ 使用加州地址作為聯絡地址(公司、銀行、稅表等)。

□ 在加州開戶,關閉或盡少使用他州的帳戶。

□ 用加州的執照執業或將執照改為加州。

註:資料來源:https://registrar.berkeley.edu/tuition-fees-residency/residency-for-tuition-purposes/immigration/。