Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q27 新移民主要的所得都是境外所得,應該如何申報加州所得稅?有無稅務優惠?

案例

吳先生是中國一間外商公司的高階主管,為了讓小孩能到美國接受更好的教育,由太太作為主申請人辦理了EB-5投資移民。2025年2月底,一家三口一起登陸美國取得綠卡,並在加州買了車與房,小孩也開始在學區上公立中學。吳先生因為必須回中國工作,平時由太太留在加州照顧孩子;他每隔三、四個月才回加州探望家人,每次停留僅數天便須返回中國。

吳先生主要所得為中國工資,年薪約有22萬美元,中國工資所得稅約7萬美元。為符合美國稅法規定,他委託美國會計師協助申報聯邦所得稅及加州州稅。試算結果顯示,吳先生2025年的聯邦所得稅為0元,但加州州稅仍需補繳1萬多美元。

吳先生從美國的報章雜誌中瞭解2025年聯邦所得稅率最高為37%,加州州稅率最高也僅12.3%,但為甚麼最後的稅金會有這樣的差異?

專家解析

在美國聯邦所得稅申報上,對於有境外所得的稅務居民,最常見的兩種稅務優惠為:外國勞務免稅所得(Foreign Earned Income Exclusion),以及外國所得稅抵稅額(Foreign Tax Credit)。

外國勞務免稅所得主要是針對長時間在國外工作的美國稅務居民,其在美國境外工作的勞務所得可以有一定金額的減免。2025 年每人可適用的免稅額為 130,000 美元,但僅限勞務所得(如薪資、自營業所得等)才可以適用此免稅額。如何算是長時間在國外工作?基本上是連續 12 個月份中在境外的天數須超過 330 天,也就是美國的居留天數不可以超過 35 天。更詳細的外國勞務免稅所得適用規定可以詳 Q7 的附註說明。

但因為若要適用外國勞務免稅所得,即表示稅務居民在稅務年度中並未將美國作為主要居所。對於持有臨時綠卡的新移民,若希望長期居住美國,不建議在所得申報書上使用此免稅額,以免影響臨時綠卡轉換成永久綠卡的申請。

外國所得稅抵稅額是指若稅務居民的境外所得有繳交國外的所得稅金,則該筆所得在計算完美國所得稅後,可將國外繳交的所得稅金抵扣美國所得稅,避免重複課稅。如果想要適用外國所得稅抵稅額,只需提供海外納稅證明即可。

由於吳先生中國的工資已繳納中國的所得稅金,故吳先生的聯邦申報書上原本應繳交稅金 4 萬多美元,可以用中國繳交的稅金抵扣掉而不用補繳任何稅金。但是加州不接受納稅人使用外國所得稅金抵稅額,因此加州仍會對全部境外工資課稅,造成聯邦與州稅差異。

若吳先生 2 年後順利取得永久綠卡,並符合外國勞務免稅所得適用條件,聯邦稅與加州稅的差異情況會不會有改變呢?答案是不會有太大的差異。因為加州一樣不承認聯邦稅上的外國勞務免稅所得,故吳先生還是需要將全部的境外勞務所得計入加州的應稅所得中課稅。

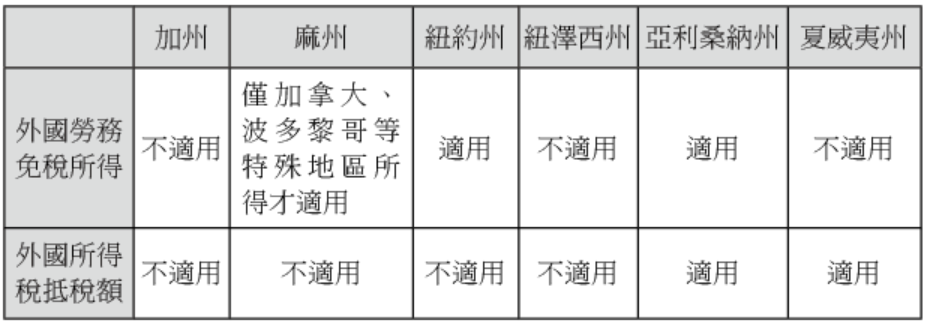

本案例的情況並非僅限於定居在加州的新移民,事實上美國各州的州稅法本來就與聯邦稅規定不同。其他州同樣可能不接受外國勞務免稅所得及外國所得稅金抵稅額。以下針對美國部分州,整理出對聯邦稅規定中外國勞務免稅所得以及外國所得稅抵稅額規定的比較表:

另外,雖然部分州不承認州居民在海外繳交的所得稅可以抵扣,但一般而言,若是州居民有他州所得並已繳交該州的所得稅時,州與州之間的所得稅金通常是可以抵扣的,但這只是大原則,實務上部分州之間的所得稅也可能無法互相抵扣,因此仍需依各州規定進行申報。

結語

新移民剛到美國生活,除了要適應新環境外,稅務問題也是一大挑戰。除了聯邦所得稅申報及財產揭露外,如果居住的州需要繳納州稅,還必須額外申報州稅。此外,若在其他州有租金或其他來源的所得,還需先申報該州的非居民所得稅,再申報居住州的州稅。每個州在申報表格、延期規定、稅率,甚至預估稅金繳交方式都不盡相同。

因此,建議新移民在美國買房或投資前,也不要忽略各州的稅務規定,避免日後發生申報錯誤或額外罰款。

吳先生是中國一間外商公司的高階主管,為了讓小孩能到美國接受更好的教育,由太太作為主申請人辦理了EB-5投資移民。2025年2月底,一家三口一起登陸美國取得綠卡,並在加州買了車與房,小孩也開始在學區上公立中學。吳先生因為必須回中國工作,平時由太太留在加州照顧孩子;他每隔三、四個月才回加州探望家人,每次停留僅數天便須返回中國。

吳先生主要所得為中國工資,年薪約有22萬美元,中國工資所得稅約7萬美元。為符合美國稅法規定,他委託美國會計師協助申報聯邦所得稅及加州州稅。試算結果顯示,吳先生2025年的聯邦所得稅為0元,但加州州稅仍需補繳1萬多美元。

吳先生從美國的報章雜誌中瞭解2025年聯邦所得稅率最高為37%,加州州稅率最高也僅12.3%,但為甚麼最後的稅金會有這樣的差異?

專家解析

在美國聯邦所得稅申報上,對於有境外所得的稅務居民,最常見的兩種稅務優惠為:外國勞務免稅所得(Foreign Earned Income Exclusion),以及外國所得稅抵稅額(Foreign Tax Credit)。

外國勞務免稅所得主要是針對長時間在國外工作的美國稅務居民,其在美國境外工作的勞務所得可以有一定金額的減免。2025 年每人可適用的免稅額為 130,000 美元,但僅限勞務所得(如薪資、自營業所得等)才可以適用此免稅額。如何算是長時間在國外工作?基本上是連續 12 個月份中在境外的天數須超過 330 天,也就是美國的居留天數不可以超過 35 天。更詳細的外國勞務免稅所得適用規定可以詳 Q7 的附註說明。

但因為若要適用外國勞務免稅所得,即表示稅務居民在稅務年度中並未將美國作為主要居所。對於持有臨時綠卡的新移民,若希望長期居住美國,不建議在所得申報書上使用此免稅額,以免影響臨時綠卡轉換成永久綠卡的申請。

外國所得稅抵稅額是指若稅務居民的境外所得有繳交國外的所得稅金,則該筆所得在計算完美國所得稅後,可將國外繳交的所得稅金抵扣美國所得稅,避免重複課稅。如果想要適用外國所得稅抵稅額,只需提供海外納稅證明即可。

由於吳先生中國的工資已繳納中國的所得稅金,故吳先生的聯邦申報書上原本應繳交稅金 4 萬多美元,可以用中國繳交的稅金抵扣掉而不用補繳任何稅金。但是加州不接受納稅人使用外國所得稅金抵稅額,因此加州仍會對全部境外工資課稅,造成聯邦與州稅差異。

若吳先生 2 年後順利取得永久綠卡,並符合外國勞務免稅所得適用條件,聯邦稅與加州稅的差異情況會不會有改變呢?答案是不會有太大的差異。因為加州一樣不承認聯邦稅上的外國勞務免稅所得,故吳先生還是需要將全部的境外勞務所得計入加州的應稅所得中課稅。

本案例的情況並非僅限於定居在加州的新移民,事實上美國各州的州稅法本來就與聯邦稅規定不同。其他州同樣可能不接受外國勞務免稅所得及外國所得稅金抵稅額。以下針對美國部分州,整理出對聯邦稅規定中外國勞務免稅所得以及外國所得稅抵稅額規定的比較表:

另外,雖然部分州不承認州居民在海外繳交的所得稅可以抵扣,但一般而言,若是州居民有他州所得並已繳交該州的所得稅時,州與州之間的所得稅金通常是可以抵扣的,但這只是大原則,實務上部分州之間的所得稅也可能無法互相抵扣,因此仍需依各州規定進行申報。

結語

新移民剛到美國生活,除了要適應新環境外,稅務問題也是一大挑戰。除了聯邦所得稅申報及財產揭露外,如果居住的州需要繳納州稅,還必須額外申報州稅。此外,若在其他州有租金或其他來源的所得,還需先申報該州的非居民所得稅,再申報居住州的州稅。每個州在申報表格、延期規定、稅率,甚至預估稅金繳交方式都不盡相同。

因此,建議新移民在美國買房或投資前,也不要忽略各州的稅務規定,避免日後發生申報錯誤或額外罰款。