Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q25 美國公民與綠卡持有者過世後,若非經常居住美國境內,該如何申報美國境外遺產?

案例

蔡先生是中國南京市人,自行經營一家食品加工工廠,從事食品加工生意。他從未持有綠卡,也不是美國公民,只是因為有個表親移民美國波士頓,在表親的建議下,蔡先生將部分營業收入定期存放於美國的銀行,並同時投資了一些美國上市公司的股票。

不料,蔡先生因心臟病突發病逝,生前未及時交代後事。幾位子女傷心之餘,很快地幫父親安排好喪葬事宜,隨即開始著手整理並討論遺產相關問題。此時他們才發現,蔡先生在美國尚留有一間公寓,一筆銀行存款和幾筆美國公司股票。面對這些美國資產,子女們不免產生疑問,於是諮詢律師與會計師:像究竟蔡先生在美國境內的遺產要不要申報美國的遺產稅?

專家解析

針對本案例,我們可以從以下幾點來分析:

被繼承人具有何種身分?

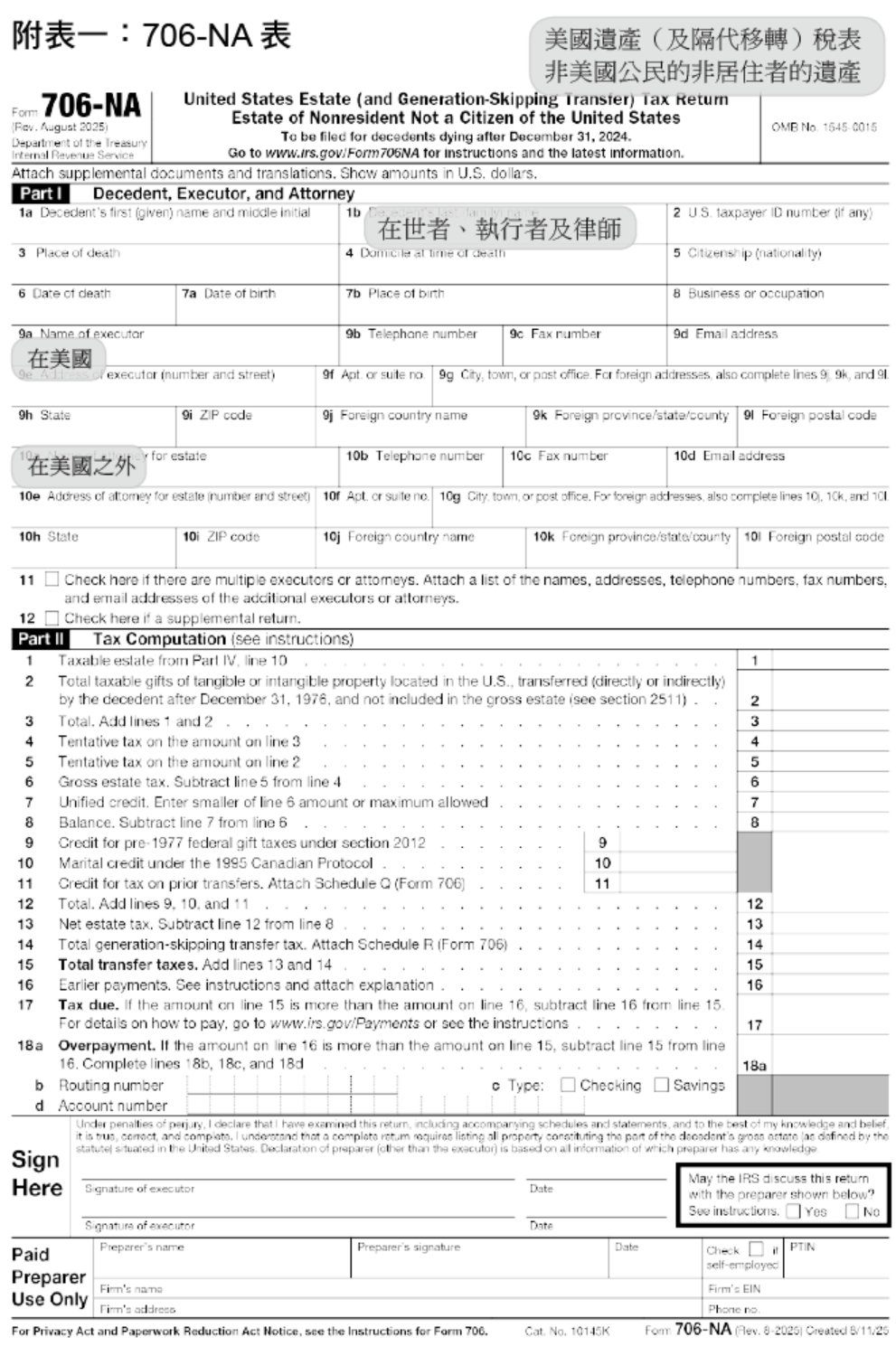

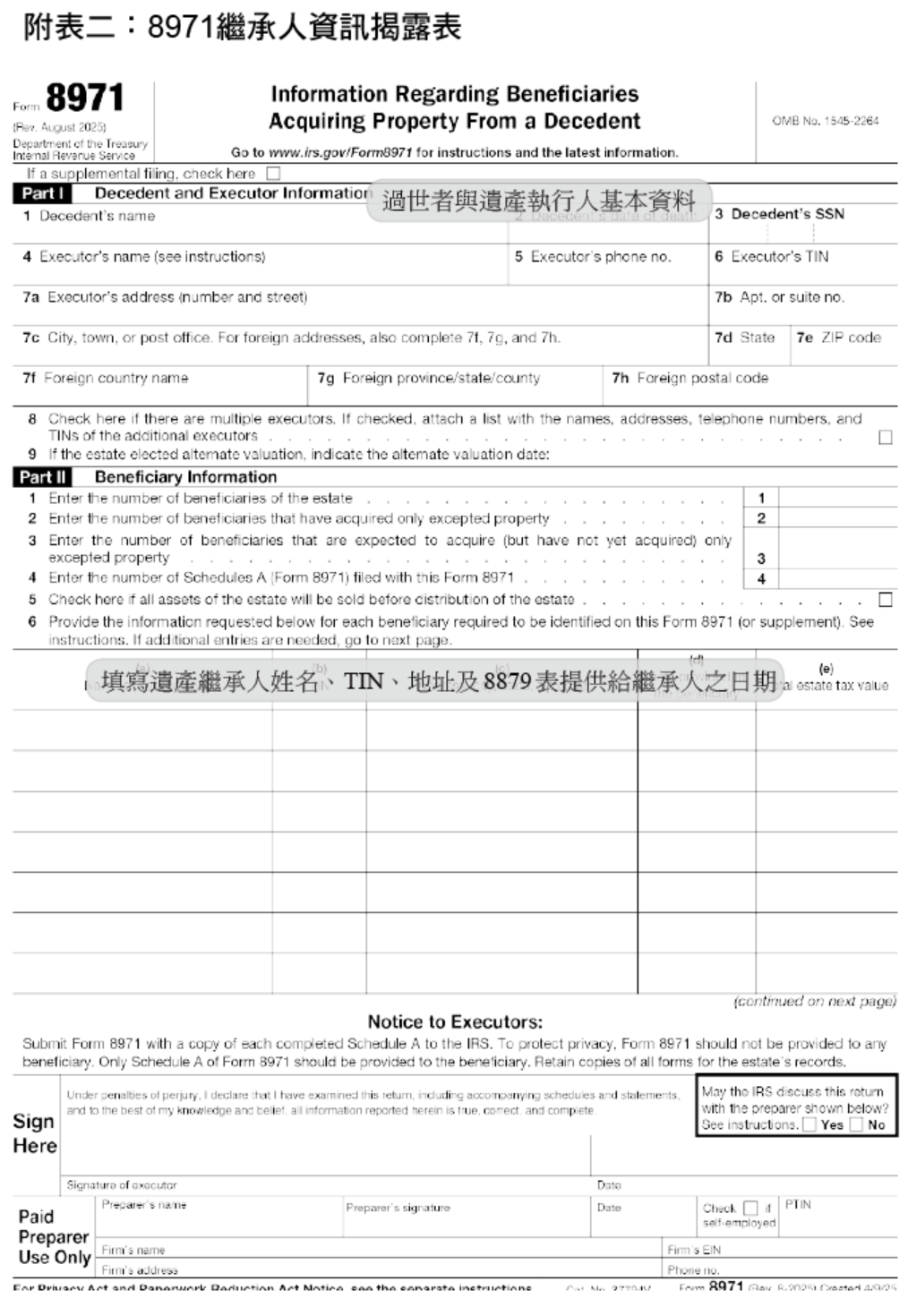

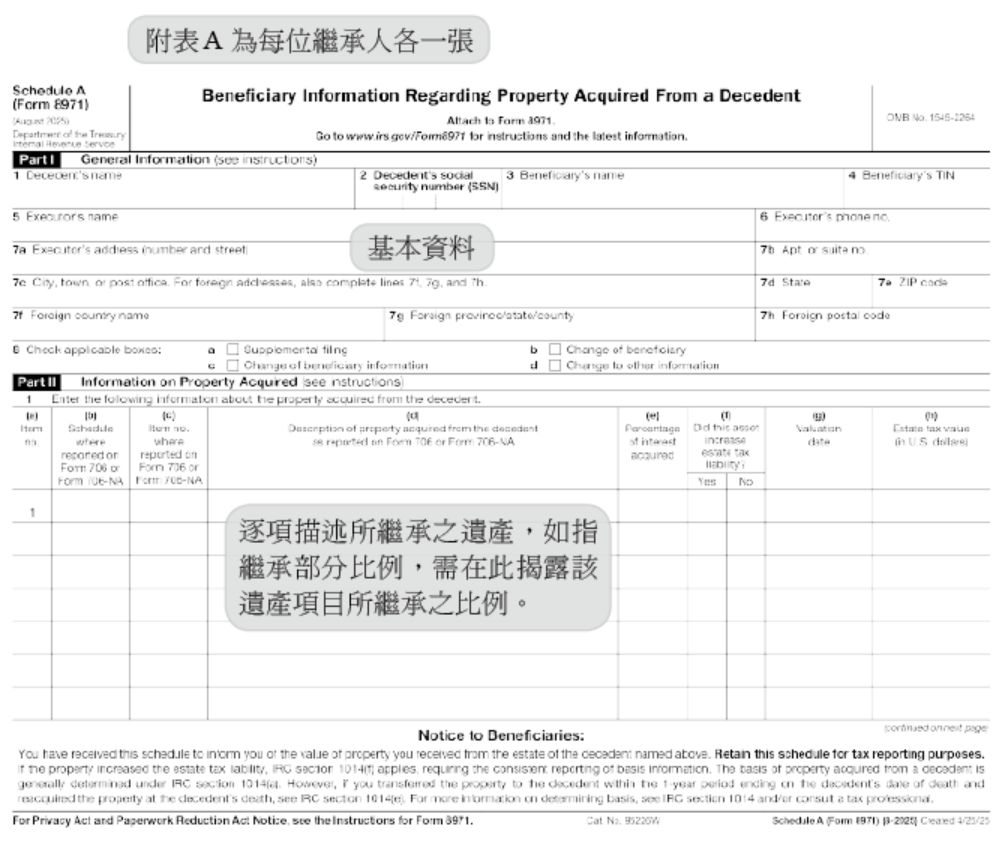

依照美國所得稅法第 7701(b) 條、Publication 519 及其施行細則規定,對於稅務居民的認定相當複雜,但原則上美國公民、持有綠卡或一年在美國停留超過 183 天的人都會被認定為美國稅務居民。然而,美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,除了是美國公民、持有綠卡或一年在美國停留超過 183 天的人,只要有「在美國定居的意願和事實」,即使只停留一天,均可能被認定為美國遺產或贈與之稅務居民。就本案而言,蔡先生從未持有綠卡也不是美國公民,又無定居美國之意願和事實,因此,他過世前的身分為非美國居民的外國人(Nonresident Alien Decedent)。在此情況下,蔡先生的遺產稅須以 706-NA 表申報與計算。706-NA 表(見本文附表一)的主要用途是用來計算非居民外國人的遺產稅。美國遺產稅是以被繼承人遺產本身作為課稅標的,而非以繼承人實際取得的金額作為課稅基礎。此外,還需要申報 8971 表揭露每一位繼承人相關資訊,並且同步提供 8971 表的副本給每一位遺產繼承人(見本文附表二)。

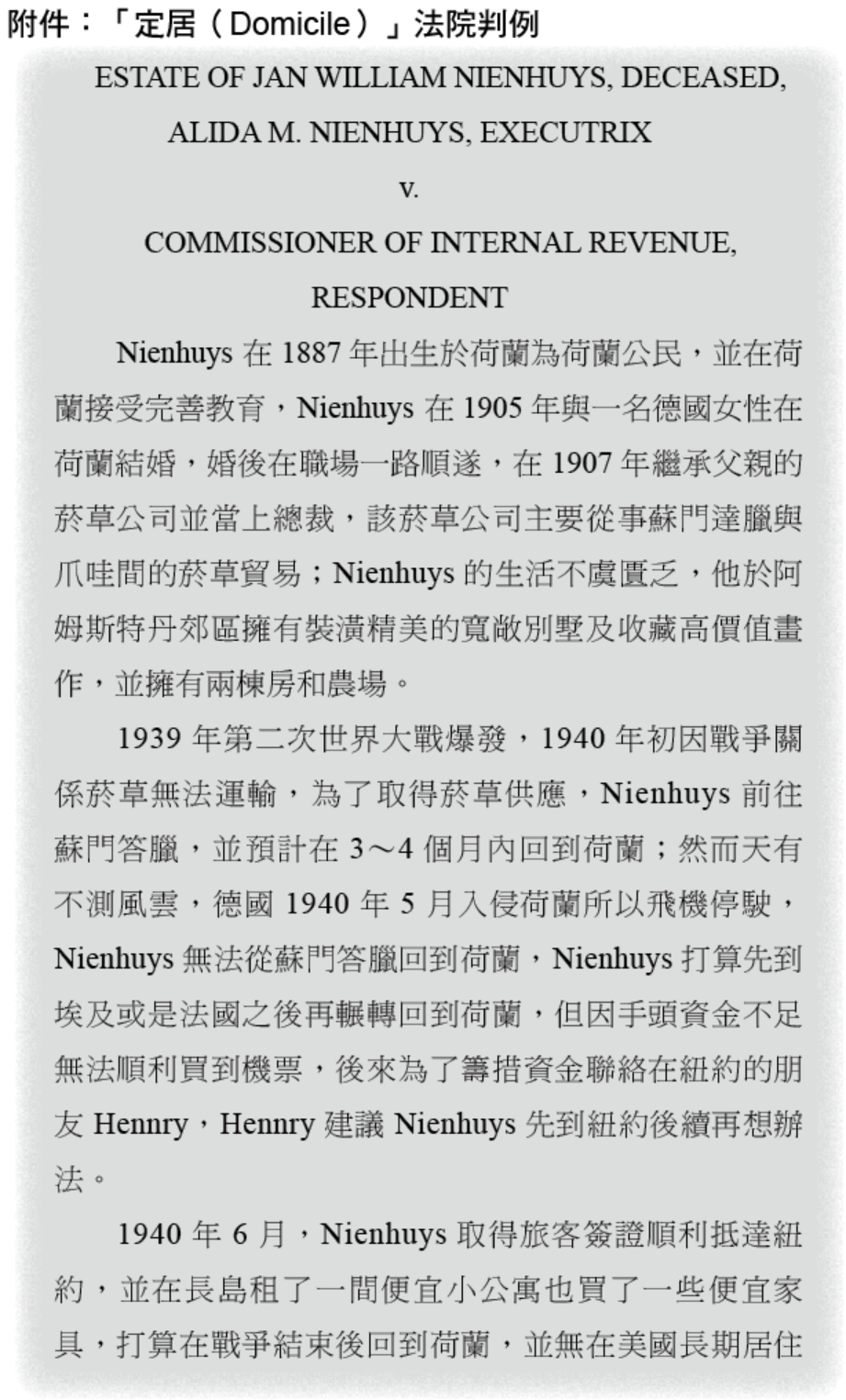

甚麼是「定居的意願和事實」?對於綠卡持有者有何影響?

美國稅局對於「定居(Domicile)」的認定,具有高度主觀性,並採取個案事實認定原則。實務上,美國稅局在認定上並未提供一份明確且完整的判斷清單,也未明定納稅人必須提出哪些特定證據,才能證明是否具有定居的意願與事實。不過,通常可以綜合以下資訊來判斷是否有在美國定居意圖:

哪些資產需要列入美國遺產申報?

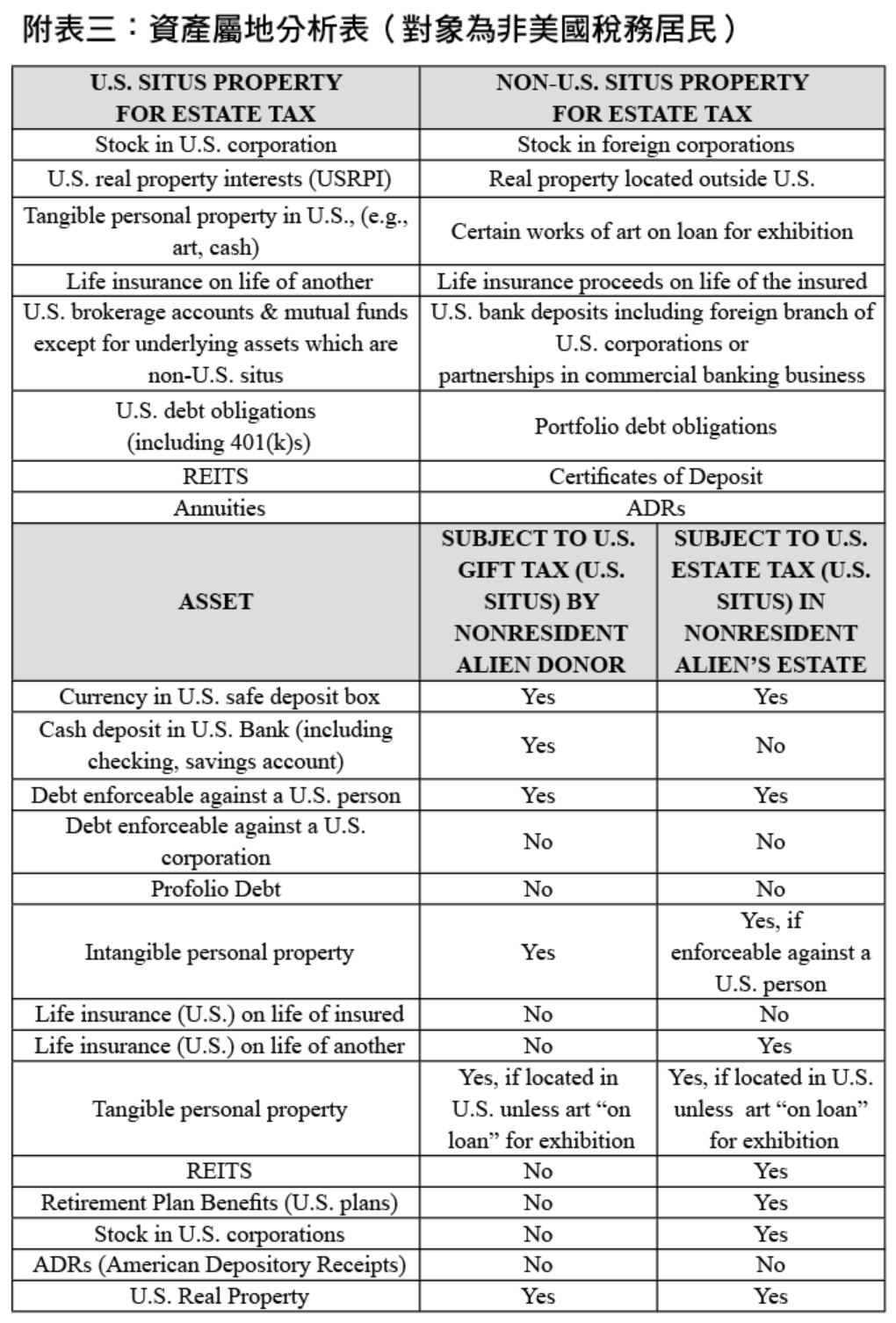

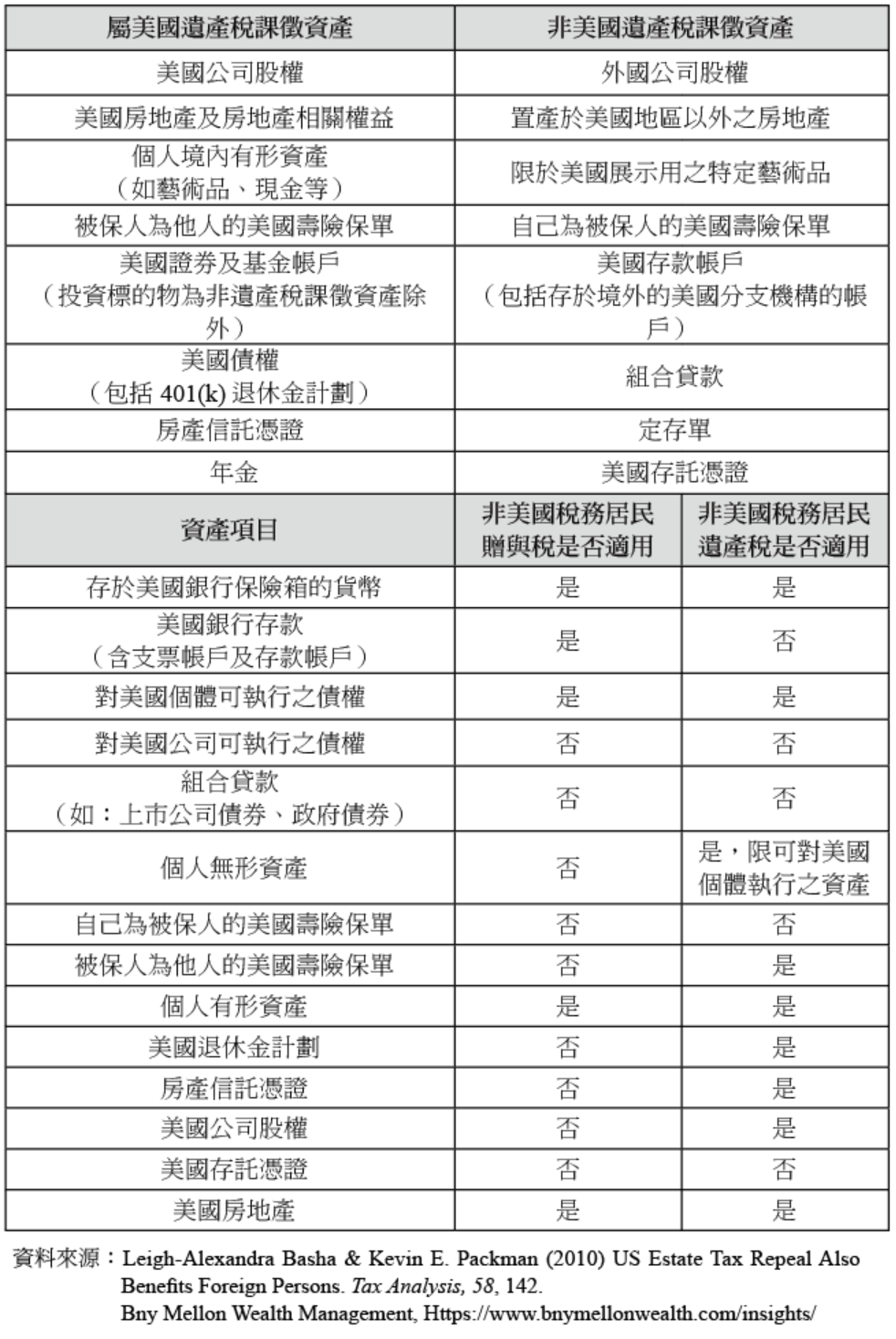

當被繼承人為非居民外國人,遺產稅是以美國境內的資產(U.S.-situated assets)為課稅標的。換言之,蔡先生在中國的遺產是完全不用列入申報的,僅需針對其位於美國境內或被視為位於美國境內的資產進行申報與課稅。

哪些資產被定義為美國境內資產呢?

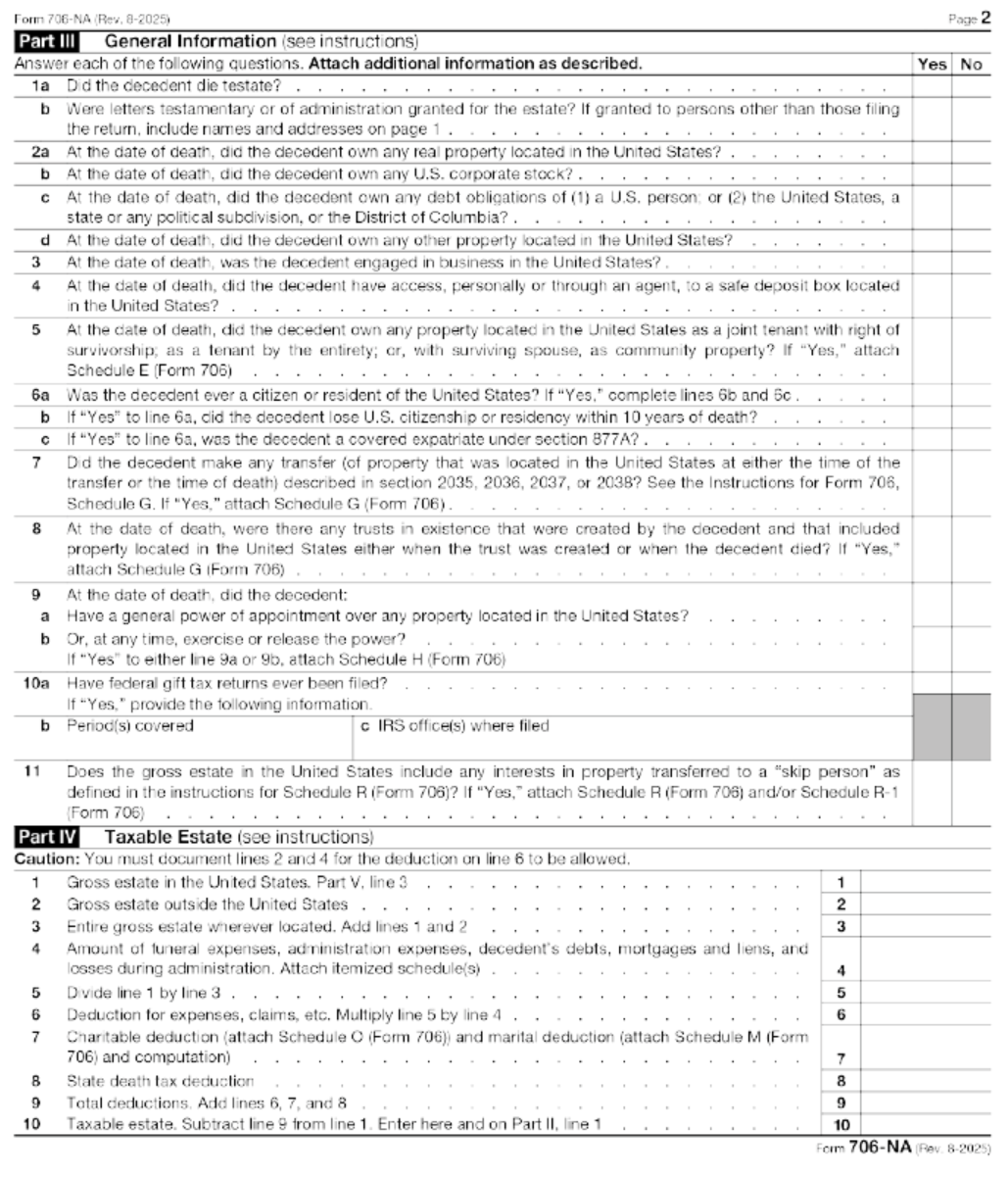

美國境內的資產包括:美國不動產、有形個人資產及美國公司的證券。某些資產雖位於美國,但不需課徵遺產稅,包括:美國銀行帳戶(前提是帳戶並非用於美國境內交易或營業)、投資組合利息產生的證券(portfolio interest),以及人壽保險理賠金。(詳見本文附表三)

以本案例而言,如果蔡先生在美國遺留的資產總市值超過 6 萬美元,則必須指定一位遺產執行人來提出遺產稅申報。但倘若被繼承人在過世之前 3 年之內,曾針對美國的資產進行贈與,該部分資產也須納入遺產稅申報計算;已繳納的贈與稅可在遺產稅中扣抵。但仍有部分特殊項目不受這 3 年追溯限制。

扣除額

一、婚姻扣除額(Marital Deduction)

婚姻扣除額是美國遺產稅中非常重要的一項扣除規定。其原則如下:被繼承人不論是美國公民或是非居民外國人,如果在世的配偶是美國公民,則遺產由配偶繼承的部分,就可以享有無限的婚姻扣除額。然而,另外一個情況是,繼承人為非居民外國人,則被繼承人為美國公民,其遺產可轉由「合格國內信託(Qualified Domestic Trust,簡稱 QDOT)」的方式運作,並且以仍在世的配偶為信託受益人,即可適用婚姻扣除額來遞延遺產稅。QDOT 必須符合以下條件:

在計算婚姻扣除額時,應附上 706-NA 表的附表 M 和一份說明報表,詳細列示扣除額的適用情況。

二、慈善扣除額(Charitable Deduction)

如果被繼承人的遺產是用作慈善捐贈,並且轉移給一個美國境內的慈善機構,可申請慈善扣除額,條件包括:

除了上面兩項扣除額之外,在申報本案例的遺產稅時,仍然有些項目可以被扣除,不論這些項目是否在美國境內發生或被支付,常見項目包括了(706-NA 表之附表 B 第 4 行):

三、免稅額

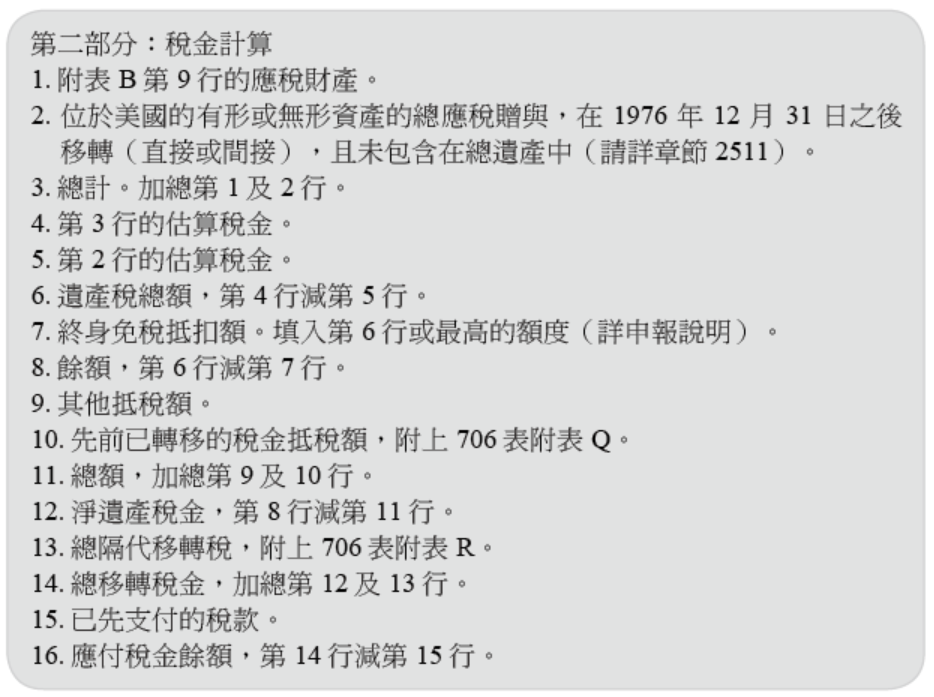

如果被繼承人為非居民外國人,2025 年美國遺產稅的申報門檻是 6 萬美元,如下表(2025 年繼續沿用)可知相對的遺產稅扣抵稅額是 13,000 美元。計算時是將總應稅財產依照下表計算遺產稅稅金,再扣除扣抵額 13,000 美元,即最終遺產稅金為:遺產稅=(應稅財產×適用稅率)-13,000。

遺產稅課稅級距及累進稅率表

四、申報所需文件

在申報非居民外國人的美國遺產稅時,應準備並附上下列文件:

結語

基於以上分析,蔡先生在過世時的身分屬於非居民外國人,所以他在美國的公寓和美國公司的股票是屬於課稅範圍,而他在美國銀行的存款,在一般情況下不需納入美國遺產稅計算。所以,蔡先生的遺產執行人要計算其位於美國境內的遺產總值是否超過 6 萬美元,如果超過,就要在蔡先生過世後 9 個月內透過 706-NA 表申報遺產稅。

蔡先生是中國南京市人,自行經營一家食品加工工廠,從事食品加工生意。他從未持有綠卡,也不是美國公民,只是因為有個表親移民美國波士頓,在表親的建議下,蔡先生將部分營業收入定期存放於美國的銀行,並同時投資了一些美國上市公司的股票。

不料,蔡先生因心臟病突發病逝,生前未及時交代後事。幾位子女傷心之餘,很快地幫父親安排好喪葬事宜,隨即開始著手整理並討論遺產相關問題。此時他們才發現,蔡先生在美國尚留有一間公寓,一筆銀行存款和幾筆美國公司股票。面對這些美國資產,子女們不免產生疑問,於是諮詢律師與會計師:像究竟蔡先生在美國境內的遺產要不要申報美國的遺產稅?

專家解析

針對本案例,我們可以從以下幾點來分析:

被繼承人具有何種身分?

依照美國所得稅法第 7701(b) 條、Publication 519 及其施行細則規定,對於稅務居民的認定相當複雜,但原則上美國公民、持有綠卡或一年在美國停留超過 183 天的人都會被認定為美國稅務居民。然而,美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,除了是美國公民、持有綠卡或一年在美國停留超過 183 天的人,只要有「在美國定居的意願和事實」,即使只停留一天,均可能被認定為美國遺產或贈與之稅務居民。就本案而言,蔡先生從未持有綠卡也不是美國公民,又無定居美國之意願和事實,因此,他過世前的身分為非美國居民的外國人(Nonresident Alien Decedent)。在此情況下,蔡先生的遺產稅須以 706-NA 表申報與計算。706-NA 表(見本文附表一)的主要用途是用來計算非居民外國人的遺產稅。美國遺產稅是以被繼承人遺產本身作為課稅標的,而非以繼承人實際取得的金額作為課稅基礎。此外,還需要申報 8971 表揭露每一位繼承人相關資訊,並且同步提供 8971 表的副本給每一位遺產繼承人(見本文附表二)。

甚麼是「定居的意願和事實」?對於綠卡持有者有何影響?

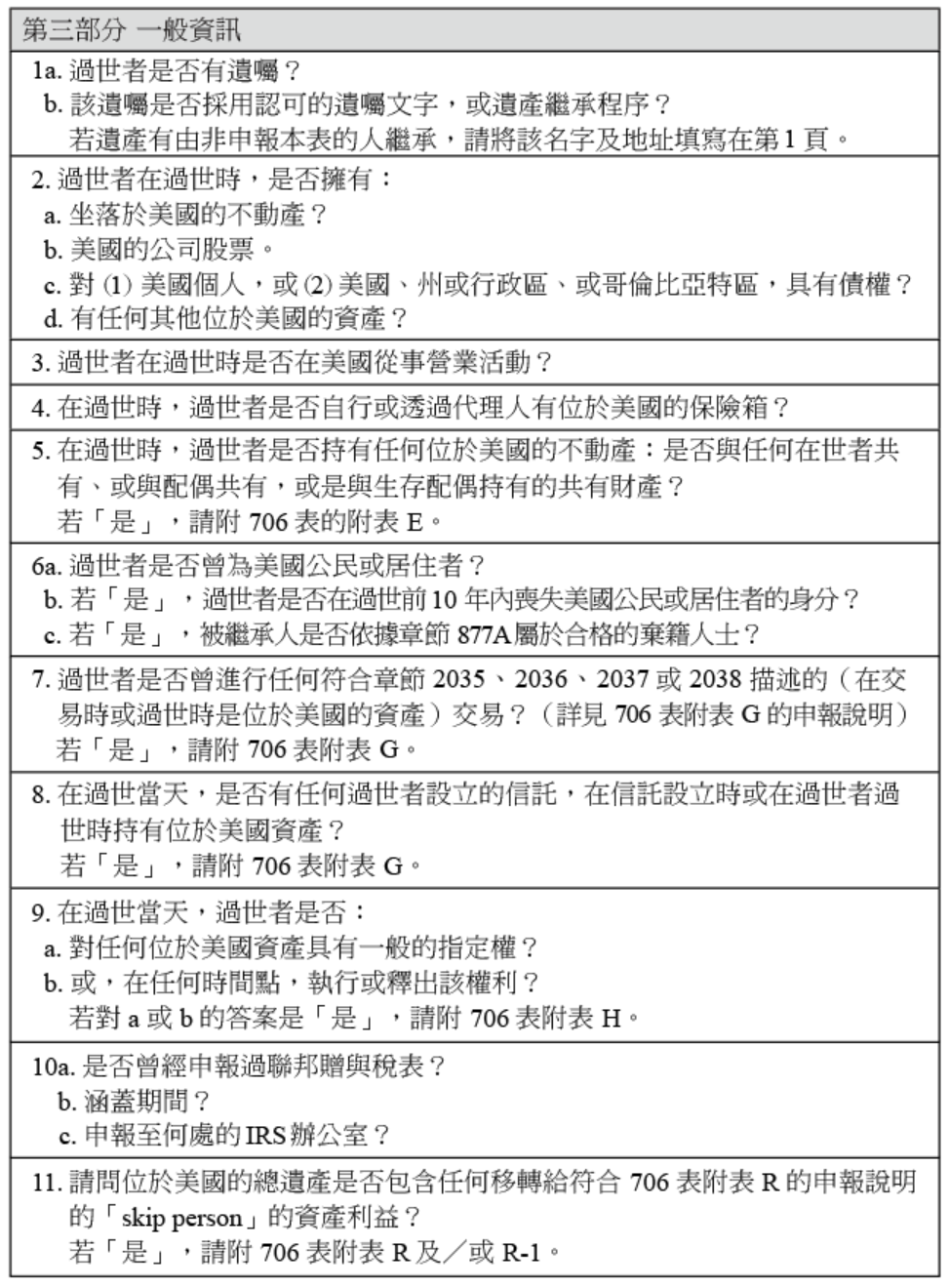

美國稅局對於「定居(Domicile)」的認定,具有高度主觀性,並採取個案事實認定原則。實務上,美國稅局在認定上並未提供一份明確且完整的判斷清單,也未明定納稅人必須提出哪些特定證據,才能證明是否具有定居的意願與事實。不過,通常可以綜合以下資訊來判斷是否有在美國定居意圖:

- 納稅人的家人所在地:例如是否將配偶或子女遷居至美國住所。

- 財產與個人物品:是否在美國購買住所或租賃財產,並於該住所中存放家族傳家寶、家具或具有高度情感價值的物品(如家庭相簿),以顯示長期居住的意圖。

- 文件與通訊地址:是否向家人、朋友、商業夥伴、專業組織、銀行、信用卡公司、證券經紀商或保險公司發送地址變更通知,並以美國地址作為主要聯絡地。

- 官方證件:是否在美國取得駕照或其他身分證明文件。

- 專業與業務關係:是否在美國固定就醫(如醫師、牙醫)、諮詢律師或其他專業人士,並將相關紀錄保存在美國住所;電話帳單、水電費帳單與信用卡帳單,亦可作為佐證資料。

- 社會連結:是否加入美國當地的俱樂部、宗教團體或其他社會組織,並積極參與社區或慈善活動。

- 具法律效力文件所載住址:例如遺囑、信託文件、合約或其他正式文件中所填載的居住地址。

哪些資產需要列入美國遺產申報?

當被繼承人為非居民外國人,遺產稅是以美國境內的資產(U.S.-situated assets)為課稅標的。換言之,蔡先生在中國的遺產是完全不用列入申報的,僅需針對其位於美國境內或被視為位於美國境內的資產進行申報與課稅。

哪些資產被定義為美國境內資產呢?

美國境內的資產包括:美國不動產、有形個人資產及美國公司的證券。某些資產雖位於美國,但不需課徵遺產稅,包括:美國銀行帳戶(前提是帳戶並非用於美國境內交易或營業)、投資組合利息產生的證券(portfolio interest),以及人壽保險理賠金。(詳見本文附表三)

以本案例而言,如果蔡先生在美國遺留的資產總市值超過 6 萬美元,則必須指定一位遺產執行人來提出遺產稅申報。但倘若被繼承人在過世之前 3 年之內,曾針對美國的資產進行贈與,該部分資產也須納入遺產稅申報計算;已繳納的贈與稅可在遺產稅中扣抵。但仍有部分特殊項目不受這 3 年追溯限制。

扣除額

一、婚姻扣除額(Marital Deduction)

婚姻扣除額是美國遺產稅中非常重要的一項扣除規定。其原則如下:被繼承人不論是美國公民或是非居民外國人,如果在世的配偶是美國公民,則遺產由配偶繼承的部分,就可以享有無限的婚姻扣除額。然而,另外一個情況是,繼承人為非居民外國人,則被繼承人為美國公民,其遺產可轉由「合格國內信託(Qualified Domestic Trust,簡稱 QDOT)」的方式運作,並且以仍在世的配偶為信託受益人,即可適用婚姻扣除額來遞延遺產稅。QDOT 必須符合以下條件:

- 信託必須是美國本地信託;

- 僅能分配此信託所產生之收益,信託本金不可分配;

- 信託運作需符合美國信託法相關規定。

在計算婚姻扣除額時,應附上 706-NA 表的附表 M 和一份說明報表,詳細列示扣除額的適用情況。

二、慈善扣除額(Charitable Deduction)

如果被繼承人的遺產是用作慈善捐贈,並且轉移給一個美國境內的慈善機構,可申請慈善扣除額,條件包括:

- 遺囑中有明確指示慈善捐贈;

- 捐贈行為必須已實際執行。

除了上面兩項扣除額之外,在申報本案例的遺產稅時,仍然有些項目可以被扣除,不論這些項目是否在美國境內發生或被支付,常見項目包括了(706-NA 表之附表 B 第 4 行):

- 喪禮支出;

- 遺產管理支出;

- 可對遺產(被繼承人)請求清償的債務;

- 尚未支付的抵押借款和其他留置權;

- 尚未支付的賠償損失。

三、免稅額

如果被繼承人為非居民外國人,2025 年美國遺產稅的申報門檻是 6 萬美元,如下表(2025 年繼續沿用)可知相對的遺產稅扣抵稅額是 13,000 美元。計算時是將總應稅財產依照下表計算遺產稅稅金,再扣除扣抵額 13,000 美元,即最終遺產稅金為:遺產稅=(應稅財產×適用稅率)-13,000。

遺產稅課稅級距及累進稅率表

四、申報所需文件

在申報非居民外國人的美國遺產稅時,應準備並附上下列文件:

- 遺囑:若被繼承人留有遺囑,須附上一份經公證或認證的遺囑副本,並隨 706-NA 表一同提交。

- 死亡證明書:提交被繼承人的死亡證明書副本,以確認身故事實。

- 非公開公司股票資料:若遺產中包含非公開公司股票,須附上被繼承人死亡前 5 年內,每一年的資產負債表、損益表,以及已支付的股利資料。

- 其他相關文件:例如遺產估價表;被繼承人曾經申報過的美國贈與稅申報書的副本;其他與遺產計算或稅務申報相關的文件。

結語

基於以上分析,蔡先生在過世時的身分屬於非居民外國人,所以他在美國的公寓和美國公司的股票是屬於課稅範圍,而他在美國銀行的存款,在一般情況下不需納入美國遺產稅計算。所以,蔡先生的遺產執行人要計算其位於美國境內的遺產總值是否超過 6 萬美元,如果超過,就要在蔡先生過世後 9 個月內透過 706-NA 表申報遺產稅。