Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q24 假如祖父母想把財產直接移轉給自己的孫女、孫子,該如何申報相關稅負?

案例

陳奶奶和她最愛的孫女皆是美國公民,陳孫女從南加大電腦科學系畢業,最近準備要開間寫手機APP的新創公司,然而創業資金缺乏,遲遲無法開設公司,陳奶奶聽到孫女的困擾,想將自己存在美國銀行的現金存款以現金的方式,直接贈與給孫女,希望能幫助孫女順利開設公司。

但最近陳奶奶的朋友提醒她,直接贈與給孫女財產除了會被課徵贈與稅外,還要額外再被課徵隔代移轉稅,而且此隔代移轉稅會直接課徵40%的稅率;奶奶聽完朋友的提醒後,不知道該怎麼辦,對於第一次聽到的隔代移轉稅的算法更是茫然。在這樣情況下,陳奶奶該如何申報此隔代贈與?有沒有甚麼方式可以減少高額的隔代移轉稅?

專家解析

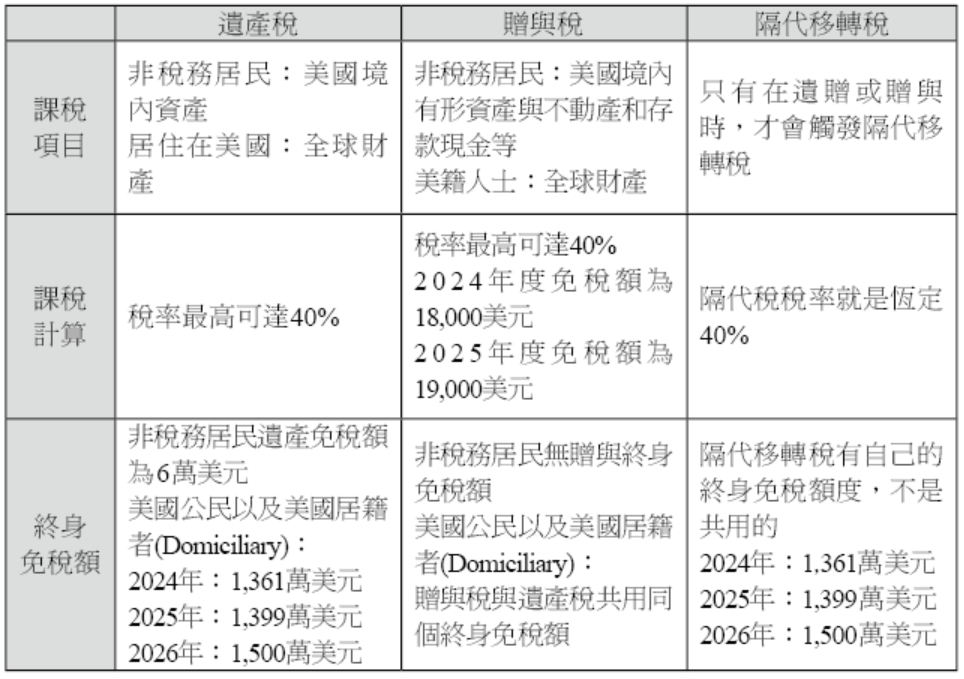

美國有三種財富移轉稅,第一個誕生的移轉稅是遺產稅,美國為了籌措第一次世界大戰經費,在 1916 年開徵遺產稅,然而當時人們為了避免遺產稅,因此刻意在生前就將財產贈與出去。為了防止這種規避行為,美國在 1924 年制定了第二種移轉稅──贈與稅。然而有些富裕家族的財富可以傳到第三代甚至第四代,所以這些家族就聰明的直接贈與到隔代,以避免繳納兩次贈與稅的繳納;為了防堵這種稅務規避,美國在 1976 年訂立了第三種移轉稅── 隔代移轉稅。

想了解隔代移轉稅,要先探討何謂隔代移轉?隔代移轉其實就是指贈與人將財產轉移給下下代或以上,或是直接贈與給自己相差年紀很多的受贈人,IRS 將這些受贈人稱作「隔代之人(Skip Person)」。對有血緣關係的受贈人來說,隔代之人就是財產贈與人的下下一代或以上的受贈血親(會參考家譜來做分隔),例如:孫女就是奶奶的下下一代;對不具血緣關係者,就要計算贈與人和受贈者之間年齡差距,和贈與人相差 12.5 歲內的為同一代,比贈與人小 12.5 歲到 37.5 歲的是下一代,此處的受贈人還不算隔代之人,比贈與人小 37.5 歲到 62.5 歲的受贈者就是下下一代,相隔兩代的人,這樣的受贈人就是屬於隔代之人,例如:78 歲老奶奶對朋友的 28 歲孫女進行贈與,朋友的 28 歲孫女就是隔代之人。

隔代移轉方式有兩種,第一種是直接移轉,第二種是透過信託;第一種直接移轉,在贈與人還在世的時候就是贈與,身故之後移轉就是遺贈;第二種透過信託,贈與人把財產贈與進信託,讓受託人在未來特定的時間,依照約定進行財產轉移給隔代之人,此時就會觸發隔代移轉稅。隔代移轉稅目前會在三種類型上課稅,直接隔代移轉(Direct Skip)、應稅分配(Taxable Distribution),以及應稅終止(Taxable Termination)。應稅分配和應稅終止相關規定相當複雜,每一個案情況不同,請務必找尋專業人士諮詢;本篇僅探討與說明直接隔代移轉的部分。

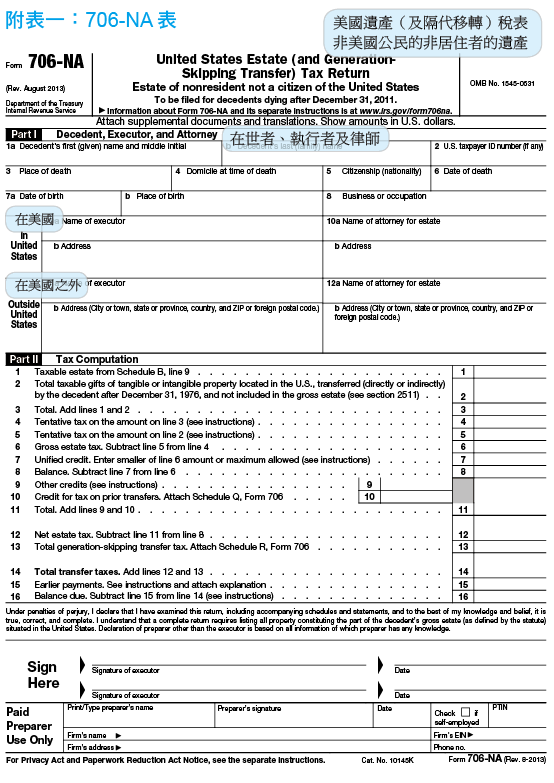

直接隔代移轉就如前面所言,財產的轉讓者將財產直接轉移給隔代之人,生前是贈與,死後是遺贈;假如生前移轉,課稅對象是贈與人,由贈與人繳納贈與稅和隔代移轉稅,假如是死後遺贈,課稅對象是遺產,由遺產執行人繳納遺產稅與隔代移轉稅。這邊說明一個觀念:隔代移轉稅是移轉稅的一種,其有一個很明顯的特色,就是當發生贈與或是遺贈,才會產生隔代移轉,沒有贈與或是遺贈就不會發生。因此,隔代移轉稅在 IRS 稅表中也是放在 706 表遺產稅後,或是放在 709 表贈與稅表後。

隔代移轉稅和贈與稅一樣,有自己的年度免稅額,而且額度相同。2024 年度為 18,000 美元,2025 年度為 19,000 美元,也就是說,在這個額度以下,贈與人進行隔代贈與時,既可以免贈與稅,也可以免隔代移轉稅。此外,隔代移轉和贈與一樣,假使贈與人直接支付學費或醫藥費至隔代受贈人的學校或是醫院單位,也可豁免隔代移轉稅。除了年度免稅額之外,隔代移轉稅還有自己的終身免稅額,和贈與稅及遺產稅的終身免稅額是分開的。雖然其額度和贈與稅及遺產稅的終身免稅額度相同,2024 年度是 1,361 萬美元,2025 年度是 1,399 萬美元,2026 年度則上升至 1,500 萬美元。

如前所述,隔代移轉稅是在發生贈與或遺贈時才會出現的,看似依附前面兩者,但是隔代移轉稅算是一個獨特的稅種,計算隔代移轉稅時有自己的特別算法。按照贈與或遺贈情形,分為兩種:「贈與稅+隔代移轉稅」和「遺產稅+隔代移轉稅」。以下介紹隔代移轉稅的兩種算法:

第一種:贈與稅+隔代移轉稅

贈與稅與隔代移轉稅的申報與繳納義務人都是贈與人,不論是贈與稅或是隔代移轉稅都有適用的年度免稅額,2025 年度的免稅額兩者皆為 19,000 美元。在贈與人用完贈與稅的終身免稅額和隔代移轉稅的終身免稅額情形下,並且贈與超過年度免稅額度(2025 年度 19,000 美元)的時候,就需要同時繳納贈與稅和隔代移轉稅。值得一提的是,在算隔代移轉贈與稅時,贈與人支付的贈與稅本身也會被視為一種隔代贈與。因此,除了贈與資產本身需要計算隔代移轉稅,繳納的贈與稅也要納入隔代移轉稅的計算,相當於「稅上加稅」。

例子:2025 年一位奶奶在已用完她的終身免稅額下贈與她的孫女 1,019,000 美元,請問她會被課多少贈與稅和隔代移轉稅?(贈與稅最高稅率為 40%,隔代移轉稅直接為 40%)

贈與稅

隔代移轉稅

贈與稅加上隔代移轉稅總共繳了:

400,000 + 560,000 = 960,000。因此,奶奶為了贈 1,019,000 美元給孫女一共要付出 1,979,000 美元。

第二種:遺產稅+隔代移轉稅

遺產稅與隔代移轉稅的申報和繳稅人為遺產執行人,當遺贈人已用完遺產稅與隔代移轉稅的終身免稅額時,超過部分就需要同時繳納遺產稅與隔代移轉稅。和贈與稅的概念有一點不同的是,贈與稅是外加,而遺產稅是內扣。遺產稅的計算是遺產總額減去可扣除的部分會得到應稅總額,此應稅總額減去遺產稅的終身免稅額會得到遺產淨額,此遺產淨額乘上對應的遺產稅率便是要繳納的遺產稅。然而隔代移轉稅更繁雜許多,以下是隔代移轉稅公式介紹:

三、隔代移轉稅率

以 2026 年來說,稅率為遺產稅率的最高稅率 40%,定值 40%,非累進稅率。

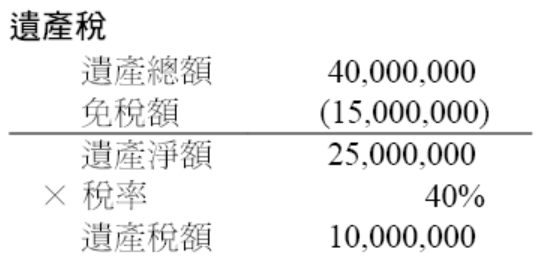

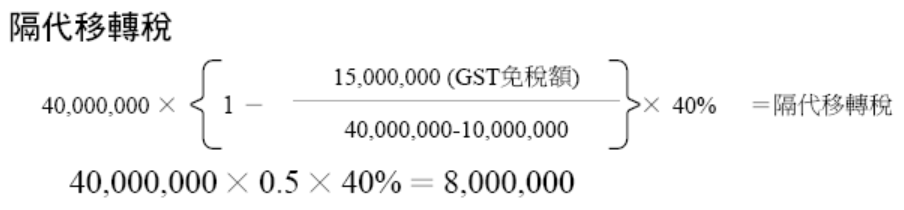

例子:奶奶 2026 年留給孫女 4,000 萬美元遺產,奶奶遺產稅和隔代移轉稅的終身免稅額都沒使用過,2026 年遺產稅和隔代移轉稅的終身免稅額皆為 1,500 萬美元;2026 年遺產稅最高稅率為 40%,隔代移轉稅稅率為 40%;請問此遺產會被課多少遺產稅、隔代移轉稅?孫女受贈淨額為多少?

孫女受贈淨額

40,000,000 - 10,000,000 - 8,000,000 = 22,000,000

奶奶留下 4,000 萬美元的現金遺產,在課完遺產稅和隔代移轉稅後,孫女實際可取得的淨額僅剩 21,159,200 美元,可見遺產稅與隔代移轉稅合併課徵後,稅負相當可觀。值得注意的是,近年來終身免稅額大幅提高,主要源自川普於 2017 年通過的《減稅與就業法案》(TCJA)。依原規定,這項「倍增」的終身免稅額將於 2025 年 12 月 31 日到期;而截至 2025 年 1 月 20 日川普再度就任總統時,新政府尚未提出具體的延續或調整方案,2026 年終身免稅額將會調回 700 萬美元左右。

然而,2025 年 7 月 4 日川普總統簽署的《大而美法案》(One Big Beautiful Bill Act, P.L. 119-21)徹底改寫原先的制度安排。該法案規定,自 2026 年起,聯邦遺產稅、贈與稅與隔代移轉稅的終身免稅額與 GST 免稅額,統一提高至每人 1,500 萬美元,並自 2027 年起按通膨調整,不再出現原先 TCJA 日落所預期的免稅額大幅縮減情形。

以下是美國近幾年來隔代移轉稅的終身免稅額度整理:

結語

美國稅法相關規定錯綜複雜,在隔代移轉稅上比起贈與稅和遺產稅牽動的法條和規定更是複雜許多,當有可能涉及到隔代移轉稅的家族資產傳承和稅務規劃時,一定要尋找專業人士的協助。在家族資產傳承上,有許多稅務規劃理財工具可以使用,其中以信託籌劃最為有效,在合理的信託設置下,可以合法的節省贈與稅、遺產稅、隔代移轉稅,在滿足一些特定條件下,甚至可以節省所得稅;對於信託感興趣的讀者,可以閱讀筆者所編寫的信託相關書籍或是諮詢信託律師和會計師。

陳奶奶和她最愛的孫女皆是美國公民,陳孫女從南加大電腦科學系畢業,最近準備要開間寫手機APP的新創公司,然而創業資金缺乏,遲遲無法開設公司,陳奶奶聽到孫女的困擾,想將自己存在美國銀行的現金存款以現金的方式,直接贈與給孫女,希望能幫助孫女順利開設公司。

但最近陳奶奶的朋友提醒她,直接贈與給孫女財產除了會被課徵贈與稅外,還要額外再被課徵隔代移轉稅,而且此隔代移轉稅會直接課徵40%的稅率;奶奶聽完朋友的提醒後,不知道該怎麼辦,對於第一次聽到的隔代移轉稅的算法更是茫然。在這樣情況下,陳奶奶該如何申報此隔代贈與?有沒有甚麼方式可以減少高額的隔代移轉稅?

專家解析

美國有三種財富移轉稅,第一個誕生的移轉稅是遺產稅,美國為了籌措第一次世界大戰經費,在 1916 年開徵遺產稅,然而當時人們為了避免遺產稅,因此刻意在生前就將財產贈與出去。為了防止這種規避行為,美國在 1924 年制定了第二種移轉稅──贈與稅。然而有些富裕家族的財富可以傳到第三代甚至第四代,所以這些家族就聰明的直接贈與到隔代,以避免繳納兩次贈與稅的繳納;為了防堵這種稅務規避,美國在 1976 年訂立了第三種移轉稅── 隔代移轉稅。

想了解隔代移轉稅,要先探討何謂隔代移轉?隔代移轉其實就是指贈與人將財產轉移給下下代或以上,或是直接贈與給自己相差年紀很多的受贈人,IRS 將這些受贈人稱作「隔代之人(Skip Person)」。對有血緣關係的受贈人來說,隔代之人就是財產贈與人的下下一代或以上的受贈血親(會參考家譜來做分隔),例如:孫女就是奶奶的下下一代;對不具血緣關係者,就要計算贈與人和受贈者之間年齡差距,和贈與人相差 12.5 歲內的為同一代,比贈與人小 12.5 歲到 37.5 歲的是下一代,此處的受贈人還不算隔代之人,比贈與人小 37.5 歲到 62.5 歲的受贈者就是下下一代,相隔兩代的人,這樣的受贈人就是屬於隔代之人,例如:78 歲老奶奶對朋友的 28 歲孫女進行贈與,朋友的 28 歲孫女就是隔代之人。

隔代移轉方式有兩種,第一種是直接移轉,第二種是透過信託;第一種直接移轉,在贈與人還在世的時候就是贈與,身故之後移轉就是遺贈;第二種透過信託,贈與人把財產贈與進信託,讓受託人在未來特定的時間,依照約定進行財產轉移給隔代之人,此時就會觸發隔代移轉稅。隔代移轉稅目前會在三種類型上課稅,直接隔代移轉(Direct Skip)、應稅分配(Taxable Distribution),以及應稅終止(Taxable Termination)。應稅分配和應稅終止相關規定相當複雜,每一個案情況不同,請務必找尋專業人士諮詢;本篇僅探討與說明直接隔代移轉的部分。

直接隔代移轉就如前面所言,財產的轉讓者將財產直接轉移給隔代之人,生前是贈與,死後是遺贈;假如生前移轉,課稅對象是贈與人,由贈與人繳納贈與稅和隔代移轉稅,假如是死後遺贈,課稅對象是遺產,由遺產執行人繳納遺產稅與隔代移轉稅。這邊說明一個觀念:隔代移轉稅是移轉稅的一種,其有一個很明顯的特色,就是當發生贈與或是遺贈,才會產生隔代移轉,沒有贈與或是遺贈就不會發生。因此,隔代移轉稅在 IRS 稅表中也是放在 706 表遺產稅後,或是放在 709 表贈與稅表後。

隔代移轉稅和贈與稅一樣,有自己的年度免稅額,而且額度相同。2024 年度為 18,000 美元,2025 年度為 19,000 美元,也就是說,在這個額度以下,贈與人進行隔代贈與時,既可以免贈與稅,也可以免隔代移轉稅。此外,隔代移轉和贈與一樣,假使贈與人直接支付學費或醫藥費至隔代受贈人的學校或是醫院單位,也可豁免隔代移轉稅。除了年度免稅額之外,隔代移轉稅還有自己的終身免稅額,和贈與稅及遺產稅的終身免稅額是分開的。雖然其額度和贈與稅及遺產稅的終身免稅額度相同,2024 年度是 1,361 萬美元,2025 年度是 1,399 萬美元,2026 年度則上升至 1,500 萬美元。

如前所述,隔代移轉稅是在發生贈與或遺贈時才會出現的,看似依附前面兩者,但是隔代移轉稅算是一個獨特的稅種,計算隔代移轉稅時有自己的特別算法。按照贈與或遺贈情形,分為兩種:「贈與稅+隔代移轉稅」和「遺產稅+隔代移轉稅」。以下介紹隔代移轉稅的兩種算法:

第一種:贈與稅+隔代移轉稅

贈與稅與隔代移轉稅的申報與繳納義務人都是贈與人,不論是贈與稅或是隔代移轉稅都有適用的年度免稅額,2025 年度的免稅額兩者皆為 19,000 美元。在贈與人用完贈與稅的終身免稅額和隔代移轉稅的終身免稅額情形下,並且贈與超過年度免稅額度(2025 年度 19,000 美元)的時候,就需要同時繳納贈與稅和隔代移轉稅。值得一提的是,在算隔代移轉贈與稅時,贈與人支付的贈與稅本身也會被視為一種隔代贈與。因此,除了贈與資產本身需要計算隔代移轉稅,繳納的贈與稅也要納入隔代移轉稅的計算,相當於「稅上加稅」。

例子:2025 年一位奶奶在已用完她的終身免稅額下贈與她的孫女 1,019,000 美元,請問她會被課多少贈與稅和隔代移轉稅?(贈與稅最高稅率為 40%,隔代移轉稅直接為 40%)

贈與稅

隔代移轉稅

贈與稅加上隔代移轉稅總共繳了:

400,000 + 560,000 = 960,000。因此,奶奶為了贈 1,019,000 美元給孫女一共要付出 1,979,000 美元。

第二種:遺產稅+隔代移轉稅

遺產稅與隔代移轉稅的申報和繳稅人為遺產執行人,當遺贈人已用完遺產稅與隔代移轉稅的終身免稅額時,超過部分就需要同時繳納遺產稅與隔代移轉稅。和贈與稅的概念有一點不同的是,贈與稅是外加,而遺產稅是內扣。遺產稅的計算是遺產總額減去可扣除的部分會得到應稅總額,此應稅總額減去遺產稅的終身免稅額會得到遺產淨額,此遺產淨額乘上對應的遺產稅率便是要繳納的遺產稅。然而隔代移轉稅更繁雜許多,以下是隔代移轉稅公式介紹:

- 應稅總額

遺產金額減去可扣除的部分。 - 包含率(Inclusion Ratio)

三、隔代移轉稅率

以 2026 年來說,稅率為遺產稅率的最高稅率 40%,定值 40%,非累進稅率。

例子:奶奶 2026 年留給孫女 4,000 萬美元遺產,奶奶遺產稅和隔代移轉稅的終身免稅額都沒使用過,2026 年遺產稅和隔代移轉稅的終身免稅額皆為 1,500 萬美元;2026 年遺產稅最高稅率為 40%,隔代移轉稅稅率為 40%;請問此遺產會被課多少遺產稅、隔代移轉稅?孫女受贈淨額為多少?

孫女受贈淨額

40,000,000 - 10,000,000 - 8,000,000 = 22,000,000

奶奶留下 4,000 萬美元的現金遺產,在課完遺產稅和隔代移轉稅後,孫女實際可取得的淨額僅剩 21,159,200 美元,可見遺產稅與隔代移轉稅合併課徵後,稅負相當可觀。值得注意的是,近年來終身免稅額大幅提高,主要源自川普於 2017 年通過的《減稅與就業法案》(TCJA)。依原規定,這項「倍增」的終身免稅額將於 2025 年 12 月 31 日到期;而截至 2025 年 1 月 20 日川普再度就任總統時,新政府尚未提出具體的延續或調整方案,2026 年終身免稅額將會調回 700 萬美元左右。

然而,2025 年 7 月 4 日川普總統簽署的《大而美法案》(One Big Beautiful Bill Act, P.L. 119-21)徹底改寫原先的制度安排。該法案規定,自 2026 年起,聯邦遺產稅、贈與稅與隔代移轉稅的終身免稅額與 GST 免稅額,統一提高至每人 1,500 萬美元,並自 2027 年起按通膨調整,不再出現原先 TCJA 日落所預期的免稅額大幅縮減情形。

以下是美國近幾年來隔代移轉稅的終身免稅額度整理:

結語

美國稅法相關規定錯綜複雜,在隔代移轉稅上比起贈與稅和遺產稅牽動的法條和規定更是複雜許多,當有可能涉及到隔代移轉稅的家族資產傳承和稅務規劃時,一定要尋找專業人士的協助。在家族資產傳承上,有許多稅務規劃理財工具可以使用,其中以信託籌劃最為有效,在合理的信託設置下,可以合法的節省贈與稅、遺產稅、隔代移轉稅,在滿足一些特定條件下,甚至可以節省所得稅;對於信託感興趣的讀者,可以閱讀筆者所編寫的信託相關書籍或是諮詢信託律師和會計師。