Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q19 為何在美國沒報稅的個人所得資訊,仍會被IRS查知?Whistleblower (Informant) Award 檢舉人制度有鼓勵舉發的作用嗎?

案例

中國江蘇制衣聞人過世後,其繼承人在美國加州法院提告,要求清查美國及中國遺產,頗受稅務圈關注!依照稅務專家的分析來看,繼承人採取「寧為玉碎,不為瓦全」的做法,最後美國國稅局將課到龐大的遺產稅,成為最大的受惠者!

過去,不少豪門爭產的案例在中國屢見不鮮,服務於美國國稅局的華裔資深稅務官便指出,許多繼承人向法院提告,並向美國國稅局檢舉,讓美國國稅局的查稅結果當成司法上的證據時有所聞。一般人若懷疑周遭人士有逃漏稅,真的可向美國國稅局檢舉嗎?有甚麼好處呢?

專家解析

曾有報導指出,美國國稅局估計過納稅義務人為了逃漏稅而將財產隱匿海外,未報稅的資產金額可能高達 3,000 億美元以上。國稅局為了追查逃漏稅,主要採取以下兩種策略:

國稅局內部選案調查

國稅局會從個人及企業申報的稅表上發現問題,運用各種方式選出應進一步審查的稅表,以確認申報項目的正確性,選案方式主要有(註):

倘若個人案件被國稅局選中進行調查,無需過於緊張。納稅人有權期望國稅局公正有效率地管理稅務,包括查證稅務是否正確申報及繳付,只針對未遵守規定者採取執法行動。審查可能以郵件或通過親自面談和檢查納稅人的資料紀錄等方式進行。查核通知信函會告知需要哪些資料紀錄,面談可能在國稅局辦事處(內勤查核),或在納稅人家中、營業地點、或是會計師辦公室(外勤查核)進行。納稅人可親自出席或由他人代表或陪同。如果納稅人未到場,代理人必須出具適當的書面授權文件。查核員將針對所提出的各項調整數解釋原因,多數納稅人同意後,查核即結束。

檢舉人獎勵制度(註)

與國稅局工作人員隨機選案抽查相較,檢舉人提供的資訊明顯比較準確,查稅效率高。因此為鼓勵舉報,國稅局早於 1867 年就有獎勵檢舉人的措施,更於 2007 年 2 月專門設立一個「檢舉部門(Whistleblower Office)」,依照現行辨法,若基於檢舉人所提供的資訊,國稅局因而成功查獲逃稅案件,檢舉人可獲得逃稅者漏稅額的 15~30% 作為獎金。據檢舉部門出具 2023 年報告中顯示,自 2021 年度獎勵金 14.7% 逐年增加至 21.9%(2022 年)、26.3%(2023 年)。

註:國稅局網站說明 Whistleblower,網址為:https://www.irs.gov/compliance/whistleblower-office。

就這方面,美國政府提出的獎勵辦法,規範在 7623 條款,主要區分案件的重大性,以決定是否符合 7623(b) 的獎勵條件,或適用 7623(a)。舉報獎金的數額基本上都是參考追回的欠稅款(含罰款和利息)金額發放,說明如下:

一、7623(b)條款

針對涉案金額較大的舉報案件,也是國稅局所認定的重點案件,最後檢舉人所能獲得的獎勵為漏稅金額的 15~30%(含罰款、利息)。適用此條款的案件必須是漏稅金額在 200 萬美元以上,若為個人逃稅的案件,該行為人的年收入必須符合高於 20 萬美元。此外,若最後檢舉人對於法院決定應發放的獎勵有意見,還可以再向稅務法院提出上訴。

二、7623(a)條款

針對漏稅金額較小的逃稅案件,則適用 7623(a) 的一般性規定,獎勵金額較小,獎金須由國稅局判定,原則上是參照因檢舉人所提供的情報,最後國稅局所能收到的補稅金額、利息及罰金而定,沒有一定要發放多少的規定。原則上,一個案件的最高獎勵比例不超過 15%,總額不超過 1,000 萬美元,且檢舉人對於核定的獎勵金額不能再有異議。

***

當國稅局接到檢舉案件時,一律會先交由檢舉人辦公室初步判定是否屬於 7623(b) 的重大案件。若是,即直接接受並展開調查;若否,則先移交另一個單位(Informant Claims Examination Unit)進一步評估有無可能為重大追稅案件。

依據美國國稅局 2023 年度向國會提出的「檢舉人制度施政報告」,以 2023 年為例,國稅局收到了總計 337,959,987 美元的稅款,其中 200 萬美元以下的逃稅案件獎勵比 2022 年減少近 20%。檢舉人的制度除說明其取得的內部訊息外,並同時提供各式各樣的佐證檔。從逐年增加的件數,顯然可以看到檢舉人制度的執行效果。此外,該報告中同時也揭露了過去幾年的檢舉案件獎勵,其中 2023 年因收到的檢舉案件而頒發給檢舉人的獎金則達 0.88 億美元,詳下列圖表(註)。

歷年符合 7623(a) 及 7623(b) 的檢舉案件數、追稅金額及檢舉獎金:

註:此處資料參考以下出處:Whistleblower Office FY2023 Annual Report,第 19 頁。(https://www.irs.gov/pub/irs-pdf/p5241.pdf)

國稅局檢舉人辦公室是處理所有檢舉人案件的地方,一般來說,檢舉人要填好 211 表並寄到該辦事處,在 211 表中,檢舉人必須要提供以下資訊:

國稅局檢舉人辦公室收到檢舉後,會打電話與檢舉人聯絡,確認案情並分析案件的可信度。若初步採信,案件會依被檢舉人的地址,分發至相關國稅局稽核單位進行查核。在稽核的過程中,稽核人員不會揭露檢舉人身分,查核程序與一般稽核案件相同,但稽核人員會特別核實檢舉人提供的證據。一旦查核確定違法金額,檢舉人通常可獲得 15% 至 30% 的獎勵金。案件搜證完成後,稽核人員也會評估被檢舉人是否涉及稅務詐欺,以決定進一步處理。

誰會是檢舉人?

根據實務案例分析,檢舉逃漏稅的來源主要有五大類:

第一類:親人舉報。例如:兄弟姊妹不滿上一代遺產分配不均憤而舉發、離異夫妻挾怨報復而相互檢舉、親友因借貸不順利懷恨在心等等,憤而提出檢舉。

第二類:公司內部人員舉報。公司主管或員工因遭解僱,檢舉老板為了降低課稅所得而虛增費用少報收入。

第三類:民事糾紛或訴訟舉報。在財務糾紛或訴訟過程中,律師建議舉報對手逃漏稅,以增加訴訟優勢或爭取賠償。

第四類:商業糾紛舉報。上下游客戶因商業利益或競爭糾紛,故意舉報對手逃漏稅,藉此打擊對手並獲取自身利益。

第五類:貪圖舉發獎金而舉報。7623(b) 條款鼓勵民眾檢舉逃漏稅大案,追回稅款後可獲 15~30% 作為獎金實在太吸引人,甚至有人為貪圖此獎金,檢舉身邊熟識的親友或同事。

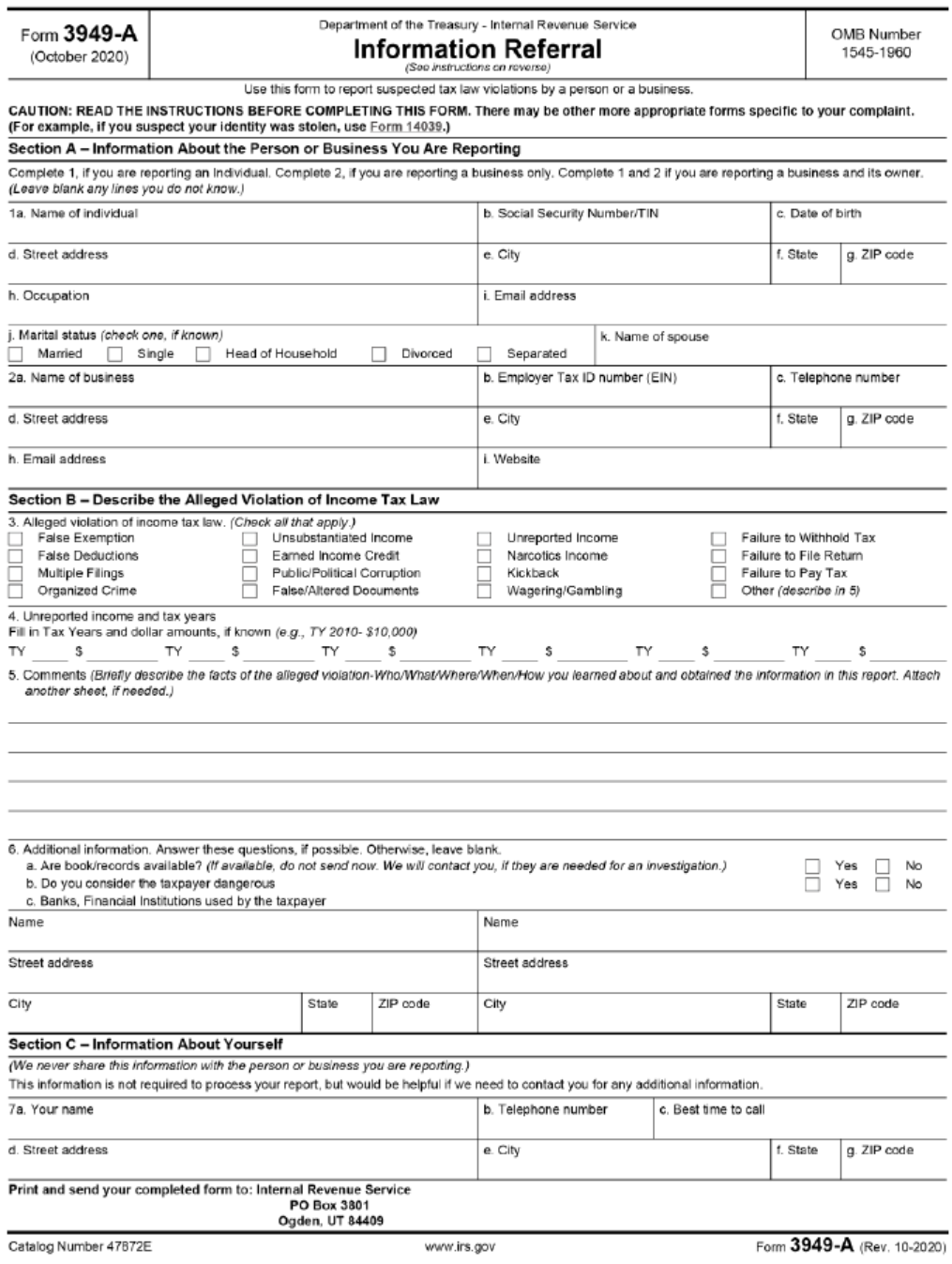

不過要順利贏取鉅額檢舉人獎金也不容易。檢舉人必須能夠提出許多細節及事證,利用 3949-A 表提供下列資訊:

附表一:3949-A 表

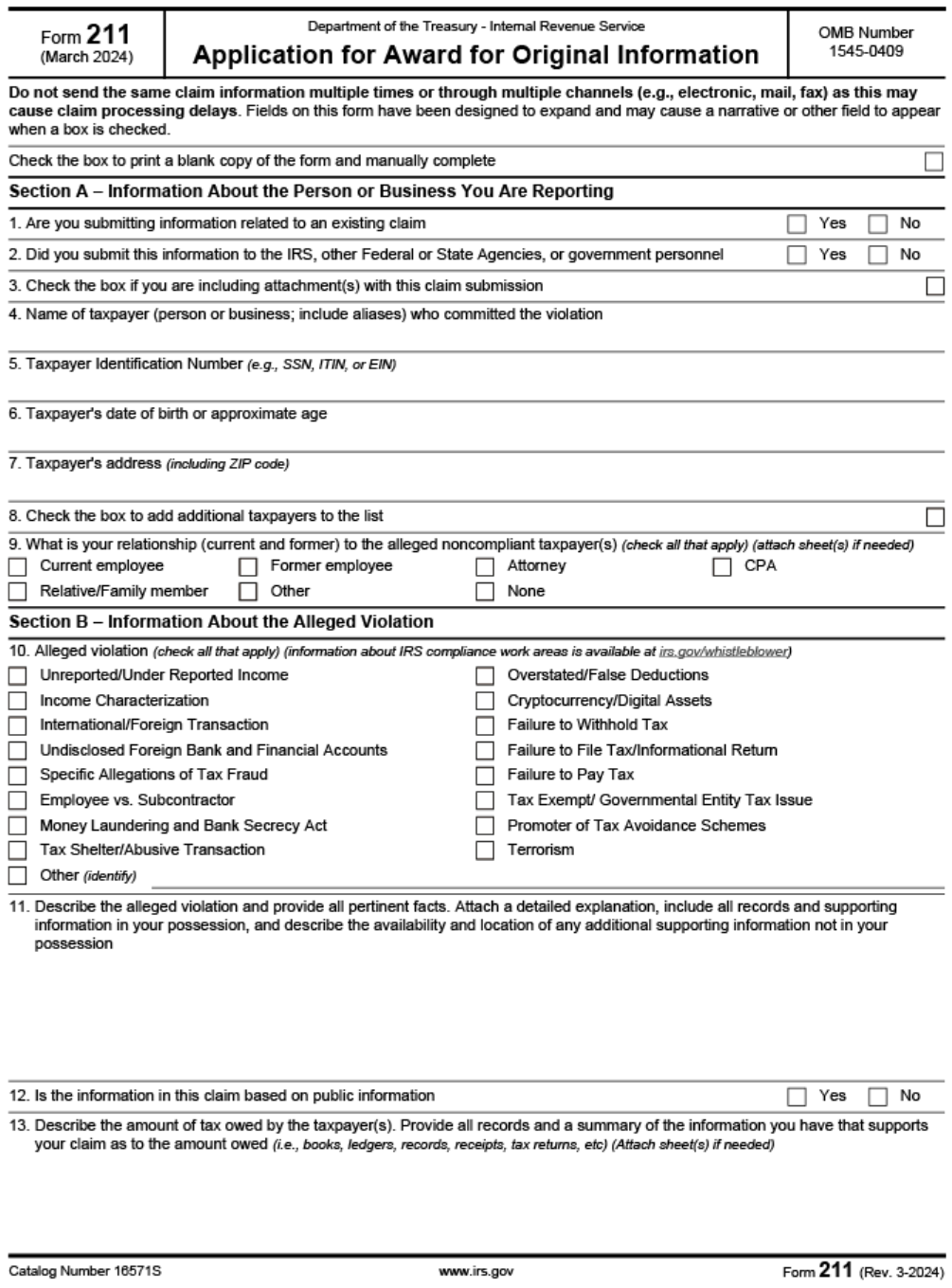

當填好 3949-A 表之後,想要申領獎金的話,還需要填寫211 表來表明自己想領取舉報獎金。

211 表分為 Section A 和 Section B 兩個部分。首先 Section A 主要填寫被舉報人的個人資訊,具體內容如下:

Internal Revenue Service Whistleblower Office - ICE 1973 N. Rulon White Blvd. M/S 4110 Ogden, UT 84404(211 表請參考附表二)。

附表二:211 表

檢舉人可決定要不要提供自己的身分,如果不提供自己的身分就沒有所謂的檢舉獎金,當然國稅局對匿名檢舉的信賴度會低於具名檢舉。如果提供身分對國稅局的調查會有正面幫助,國稅局也會盡力做到對檢舉人的身分進行保密。此外,美國國稅局必須在整個案件結案(從進行調查、判決,一直到案件人決定不再上訴為止)完成後,才能決定舉報獎金的金額並進行頒發;整個程序有可能長達 5~7 年,可以想見舉報人也必須能夠承受許多的心理壓力。而美國已出現協助客戶進行稅務檢舉案件的會計師事務所,協助的檢舉獎金總計高達 3,800 萬美元,可見目前檢舉人制度下,稅務檢舉案件的數量及規模之大。

結語

在美國,一提到「Whistleblower」,大家往往立即聯想稅務舉發。而最常見的檢舉人,其實就是「自己人」——身邊的親戚、朋友,甚至配偶、員工或上下屬。這些人通常最了解被檢舉人的財務和報稅狀況,一旦關係失和、發生不愉快,甚至進入訴訟程序,就可能立即提出舉報。對於當事人而言,這種情況防不勝防。所以還是奉勸大家平日要依法納稅,同時廣結善緣,也毋須因此而疑神疑鬼,以致影響與人之間的信任與互動。平日的合法與誠信,才是最可靠的保障。

中國江蘇制衣聞人過世後,其繼承人在美國加州法院提告,要求清查美國及中國遺產,頗受稅務圈關注!依照稅務專家的分析來看,繼承人採取「寧為玉碎,不為瓦全」的做法,最後美國國稅局將課到龐大的遺產稅,成為最大的受惠者!

過去,不少豪門爭產的案例在中國屢見不鮮,服務於美國國稅局的華裔資深稅務官便指出,許多繼承人向法院提告,並向美國國稅局檢舉,讓美國國稅局的查稅結果當成司法上的證據時有所聞。一般人若懷疑周遭人士有逃漏稅,真的可向美國國稅局檢舉嗎?有甚麼好處呢?

專家解析

曾有報導指出,美國國稅局估計過納稅義務人為了逃漏稅而將財產隱匿海外,未報稅的資產金額可能高達 3,000 億美元以上。國稅局為了追查逃漏稅,主要採取以下兩種策略:

- 內部選案調查:從個人及企業稅表中發現問題,選出應進一步審查的稅表。

- 檢舉人制度:鼓勵知情者舉發逃稅行為。

國稅局內部選案調查

國稅局會從個人及企業申報的稅表上發現問題,運用各種方式選出應進一步審查的稅表,以確認申報項目的正確性,選案方式主要有(註):

- 可能涉及逃稅行為的人:有些稅表會被選出進一步審查是因為國稅局獲取涉及逃稅行為的舞弊者和參與者的情報。例如:包括來自無記名傳票(John Doe Summons)所得到的資料,這些傳票由法院下令向舞弊者名單上的信用卡公司、往來的公司、參與者等發出,要求將相關資料轉給國稅局。

- 利用電腦積分系統:有些稅表被選出審查是基於國稅局選案的電腦積分。國稅局依據過去實務經驗,預設電腦程式為每一份稅表進行評分;判別函數系統(DIF)分數根據國稅局過去的相似稅表的紀錄來分析納稅人申報金額變化的合理性,未申報收入(UIDIF)分數則評估稅表有未申報收入的可能性。國稅局人員再針對過濾得分最高的稅表,選出其中一定比例進行查核,並從這些稅表中找出最可能有問題的部分進一步驗證。

- 大公司抽樣審查:國稅局每年會對大公司稅表進行抽樣審查。

- 資料交叉比對:比對雇主提供的 W-2、銀行提供的 1099 表,與納稅人申報收入是否一致。

- 連帶審查:針對調查中稅表所涉及交易往來的其他納稅人進行查核,例如:業務夥伴或投資人。

- 銀行資料比對:美國銀行必須針對電匯超過 1 萬美元以上,用貨幣交易報告(Currency Transaction Report,簡稱 CTR),來向美國財政部的金融犯罪調查網絡(Financial Crimes Enforcement Network,簡稱 FinCEN)申報,此資料已經被國稅局稽核單位的系統結合,一般的稽核人員在進行調查中,會確認是否納稅人提供資料的完整性。

- 其他特定審查:各地區國稅局會針對與當地法令遵循有關的特定稅表,進行專案審查。這類專案通常需要高層主管核准,且多針對特定市場或特定族群,確保遵守當地法律規定。

註:此處資料參考美國國稅局網站(https://www.irs.gov/Individuals)公告,關於「如何選出稅表進行審查」參考國稅局網站公告,網址為:https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/IRS-Audits。

倘若個人案件被國稅局選中進行調查,無需過於緊張。納稅人有權期望國稅局公正有效率地管理稅務,包括查證稅務是否正確申報及繳付,只針對未遵守規定者採取執法行動。審查可能以郵件或通過親自面談和檢查納稅人的資料紀錄等方式進行。查核通知信函會告知需要哪些資料紀錄,面談可能在國稅局辦事處(內勤查核),或在納稅人家中、營業地點、或是會計師辦公室(外勤查核)進行。納稅人可親自出席或由他人代表或陪同。如果納稅人未到場,代理人必須出具適當的書面授權文件。查核員將針對所提出的各項調整數解釋原因,多數納稅人同意後,查核即結束。

檢舉人獎勵制度(註)

與國稅局工作人員隨機選案抽查相較,檢舉人提供的資訊明顯比較準確,查稅效率高。因此為鼓勵舉報,國稅局早於 1867 年就有獎勵檢舉人的措施,更於 2007 年 2 月專門設立一個「檢舉部門(Whistleblower Office)」,依照現行辨法,若基於檢舉人所提供的資訊,國稅局因而成功查獲逃稅案件,檢舉人可獲得逃稅者漏稅額的 15~30% 作為獎金。據檢舉部門出具 2023 年報告中顯示,自 2021 年度獎勵金 14.7% 逐年增加至 21.9%(2022 年)、26.3%(2023 年)。

註:國稅局網站說明 Whistleblower,網址為:https://www.irs.gov/compliance/whistleblower-office。

就這方面,美國政府提出的獎勵辦法,規範在 7623 條款,主要區分案件的重大性,以決定是否符合 7623(b) 的獎勵條件,或適用 7623(a)。舉報獎金的數額基本上都是參考追回的欠稅款(含罰款和利息)金額發放,說明如下:

一、7623(b)條款

針對涉案金額較大的舉報案件,也是國稅局所認定的重點案件,最後檢舉人所能獲得的獎勵為漏稅金額的 15~30%(含罰款、利息)。適用此條款的案件必須是漏稅金額在 200 萬美元以上,若為個人逃稅的案件,該行為人的年收入必須符合高於 20 萬美元。此外,若最後檢舉人對於法院決定應發放的獎勵有意見,還可以再向稅務法院提出上訴。

二、7623(a)條款

針對漏稅金額較小的逃稅案件,則適用 7623(a) 的一般性規定,獎勵金額較小,獎金須由國稅局判定,原則上是參照因檢舉人所提供的情報,最後國稅局所能收到的補稅金額、利息及罰金而定,沒有一定要發放多少的規定。原則上,一個案件的最高獎勵比例不超過 15%,總額不超過 1,000 萬美元,且檢舉人對於核定的獎勵金額不能再有異議。

***

當國稅局接到檢舉案件時,一律會先交由檢舉人辦公室初步判定是否屬於 7623(b) 的重大案件。若是,即直接接受並展開調查;若否,則先移交另一個單位(Informant Claims Examination Unit)進一步評估有無可能為重大追稅案件。

依據美國國稅局 2023 年度向國會提出的「檢舉人制度施政報告」,以 2023 年為例,國稅局收到了總計 337,959,987 美元的稅款,其中 200 萬美元以下的逃稅案件獎勵比 2022 年減少近 20%。檢舉人的制度除說明其取得的內部訊息外,並同時提供各式各樣的佐證檔。從逐年增加的件數,顯然可以看到檢舉人制度的執行效果。此外,該報告中同時也揭露了過去幾年的檢舉案件獎勵,其中 2023 年因收到的檢舉案件而頒發給檢舉人的獎金則達 0.88 億美元,詳下列圖表(註)。

歷年符合 7623(a) 及 7623(b) 的檢舉案件數、追稅金額及檢舉獎金:

註:此處資料參考以下出處:Whistleblower Office FY2023 Annual Report,第 19 頁。(https://www.irs.gov/pub/irs-pdf/p5241.pdf)

國稅局檢舉人辦公室是處理所有檢舉人案件的地方,一般來說,檢舉人要填好 211 表並寄到該辦事處,在 211 表中,檢舉人必須要提供以下資訊:

(a) 違法稅務事件,詳細描述所檢舉的違法行為;

(b) 附上證明文件與被檢舉人或公司之名稱和地址;

(c) 檢舉人如何得知該違法事件;

(d) 檢舉人跟被檢舉人的現有或過往關係(例如前員工、律師、會計師等等);

(e) 檢舉人簽名並註明日期,且宣示所提供資訊屬實。

國稅局檢舉人辦公室收到檢舉後,會打電話與檢舉人聯絡,確認案情並分析案件的可信度。若初步採信,案件會依被檢舉人的地址,分發至相關國稅局稽核單位進行查核。在稽核的過程中,稽核人員不會揭露檢舉人身分,查核程序與一般稽核案件相同,但稽核人員會特別核實檢舉人提供的證據。一旦查核確定違法金額,檢舉人通常可獲得 15% 至 30% 的獎勵金。案件搜證完成後,稽核人員也會評估被檢舉人是否涉及稅務詐欺,以決定進一步處理。

誰會是檢舉人?

根據實務案例分析,檢舉逃漏稅的來源主要有五大類:

第一類:親人舉報。例如:兄弟姊妹不滿上一代遺產分配不均憤而舉發、離異夫妻挾怨報復而相互檢舉、親友因借貸不順利懷恨在心等等,憤而提出檢舉。

第二類:公司內部人員舉報。公司主管或員工因遭解僱,檢舉老板為了降低課稅所得而虛增費用少報收入。

第三類:民事糾紛或訴訟舉報。在財務糾紛或訴訟過程中,律師建議舉報對手逃漏稅,以增加訴訟優勢或爭取賠償。

第四類:商業糾紛舉報。上下游客戶因商業利益或競爭糾紛,故意舉報對手逃漏稅,藉此打擊對手並獲取自身利益。

第五類:貪圖舉發獎金而舉報。7623(b) 條款鼓勵民眾檢舉逃漏稅大案,追回稅款後可獲 15~30% 作為獎金實在太吸引人,甚至有人為貪圖此獎金,檢舉身邊熟識的親友或同事。

不過要順利贏取鉅額檢舉人獎金也不容易。檢舉人必須能夠提出許多細節及事證,利用 3949-A 表提供下列資訊:

- 被檢舉人的姓名與地址;

- 被檢舉人的納稅人身分識別號碼(個人是社會安全號碼,公司是雇主身分識別號碼);

- 簡單說明可疑的違規情形,包括檢舉人如何發現或獲得情報;

- 具體違規年度;

- 任何未申報收入的估計金額;

- 檢舉人的姓名、地址、日間聯繫電話號碼。

附表一:3949-A 表

當填好 3949-A 表之後,想要申領獎金的話,還需要填寫211 表來表明自己想領取舉報獎金。

211 表分為 Section A 和 Section B 兩個部分。首先 Section A 主要填寫被舉報人的個人資訊,具體內容如下:

- 首先確立此次是新提交的申請還是補充提交的申請,如果是補充提交,需要列出以前的案件編號。

- 被舉報人的姓名、納稅人識別號碼、地址以及出生年月日。

- 涉嫌違反的法規以及情形。

- 說明如何掌握的違法情報,以及和被舉報人的關係。

- 填寫被舉報人可能涉嫌的稅款金額有關的資訊摘要。

- 申請人的姓名,出生年月日。

- 社會安全碼的後四位,家庭地址以及聯繫方式。

Internal Revenue Service Whistleblower Office - ICE 1973 N. Rulon White Blvd. M/S 4110 Ogden, UT 84404(211 表請參考附表二)。

附表二:211 表

檢舉人可決定要不要提供自己的身分,如果不提供自己的身分就沒有所謂的檢舉獎金,當然國稅局對匿名檢舉的信賴度會低於具名檢舉。如果提供身分對國稅局的調查會有正面幫助,國稅局也會盡力做到對檢舉人的身分進行保密。此外,美國國稅局必須在整個案件結案(從進行調查、判決,一直到案件人決定不再上訴為止)完成後,才能決定舉報獎金的金額並進行頒發;整個程序有可能長達 5~7 年,可以想見舉報人也必須能夠承受許多的心理壓力。而美國已出現協助客戶進行稅務檢舉案件的會計師事務所,協助的檢舉獎金總計高達 3,800 萬美元,可見目前檢舉人制度下,稅務檢舉案件的數量及規模之大。

結語

在美國,一提到「Whistleblower」,大家往往立即聯想稅務舉發。而最常見的檢舉人,其實就是「自己人」——身邊的親戚、朋友,甚至配偶、員工或上下屬。這些人通常最了解被檢舉人的財務和報稅狀況,一旦關係失和、發生不愉快,甚至進入訴訟程序,就可能立即提出舉報。對於當事人而言,這種情況防不勝防。所以還是奉勸大家平日要依法納稅,同時廣結善緣,也毋須因此而疑神疑鬼,以致影響與人之間的信任與互動。平日的合法與誠信,才是最可靠的保障。