Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q18 如果接到美國國稅局的通知(IRS Notice),應如何處理?

案例

沈太太是土生土長的浙江溫州人,她於2017 年取得綠卡並且移民美國,最後在華人群聚的聖荷西(San Jose)落腳。她在當地置產並將房子出租給本地人,報稅事宜則全權委託專業會計師處理。最近,沈太太接到了美國國稅局的稽查通知(IRS Notice),上面提到她在 2018 年漏報了所得。

接到通知之後,沈太太相當緊張,因為她根本不瞭解該如何處理,也很害怕受到美國國稅局的處罰,再加上她才來美國不久,英文不是很流利,因此也不敢直接打電話給國稅局的專員詢問。沈太太急切地想知道,究竟在收到美國國稅局的稽查通知之後,應該如何處理?

專家解析

在回答此問題之前,我們先延續上一題有關 IRS 查帳的問題。多數納稅人關心的問題是:哪些人較容易成為稽查對象?

近年來,美國國稅局透過海外資產自首計劃以及多起瑞士銀行相關的法院審理案件,逐步掌握美國居民透過非公司組織體,在海外隱匿資產的常見模式。也因此,對於持有海外資產的美國人,美國國稅局明顯提高了查核與稽查的比重。

相較之下,針對僅涉及國內資產申報的案件,其整體稽查比例雖呈現逐年下降的趨勢,但這並不代表納稅人可以因此掉以輕心或心存僥倖。畢竟,美國國稅局仍掌握各項稅務扣繳單據等資料,納稅人仍有一定機率被抽選進行查核。

不過,對於一向誠實申報的納稅人而言,其實無須過度擔心被查帳的問題。但若如本案例中的沈太太收到 IRS 稽查通知漏報,則必須更加謹慎應對,詳加檢視通知書中所列內容,並與專業會計師討論後續處理方式。

在此,我們將最常見的查核通知書之一 CP 2000(CP 2000, Notice Proposing Adjustment to Income, Payments, or Credits)作為說明範例。

美國國稅局會在收到的 W-2、1098、1099 ……等申報表格上,比較雇主、銀行、企業及其他納稅者所申報的資訊,以及在納稅人的所得稅申報書上關於所得和扣除額的資訊。若兩者資料不一致,國稅局即可能寄發 CP 2000 通知書,要求納稅人說明或修正。

當納稅人收到這份通知書時,建議可依照下列步驟,迅速掌握通知書中的重點資訊:

第一步:閱讀第一頁

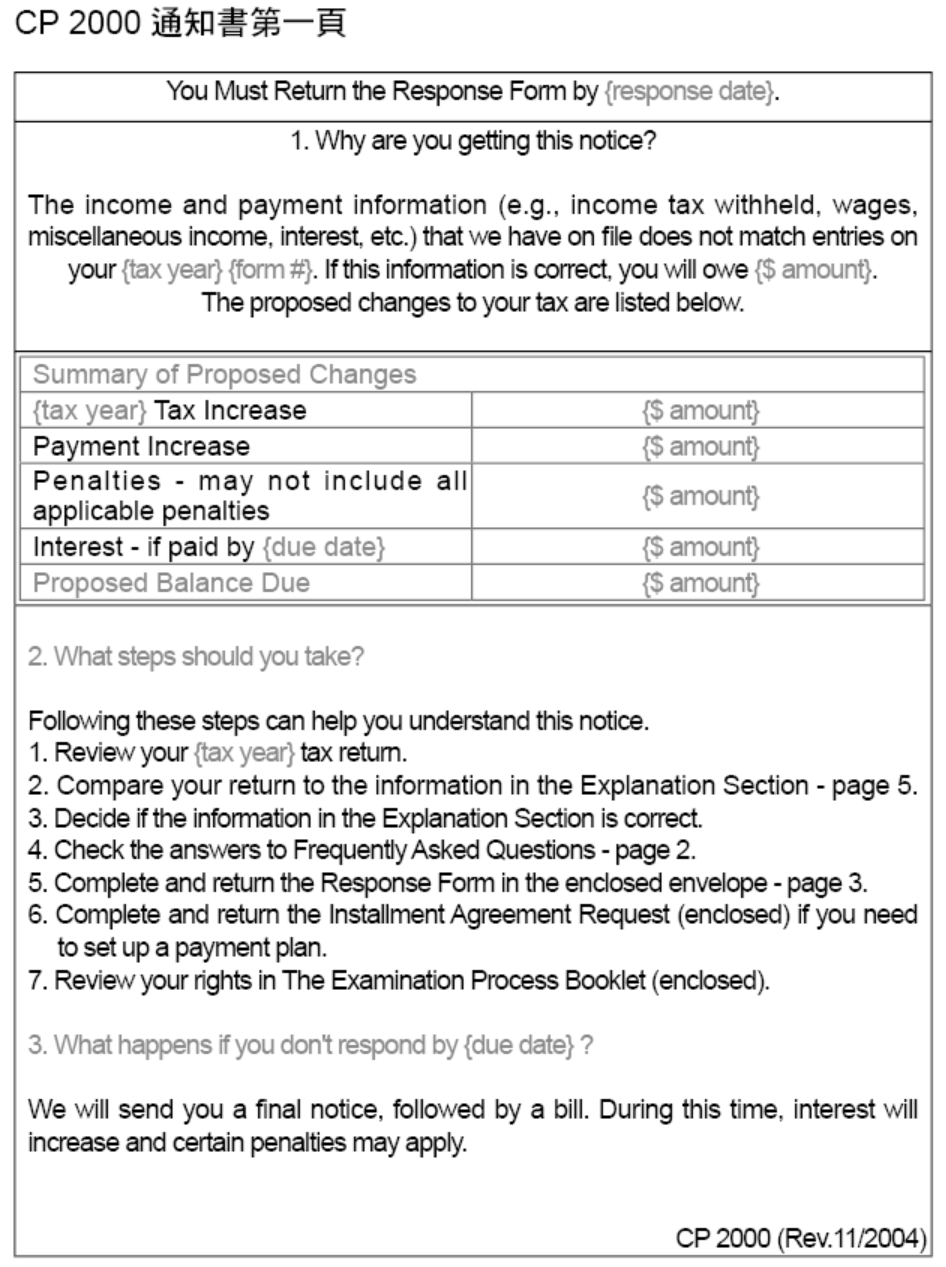

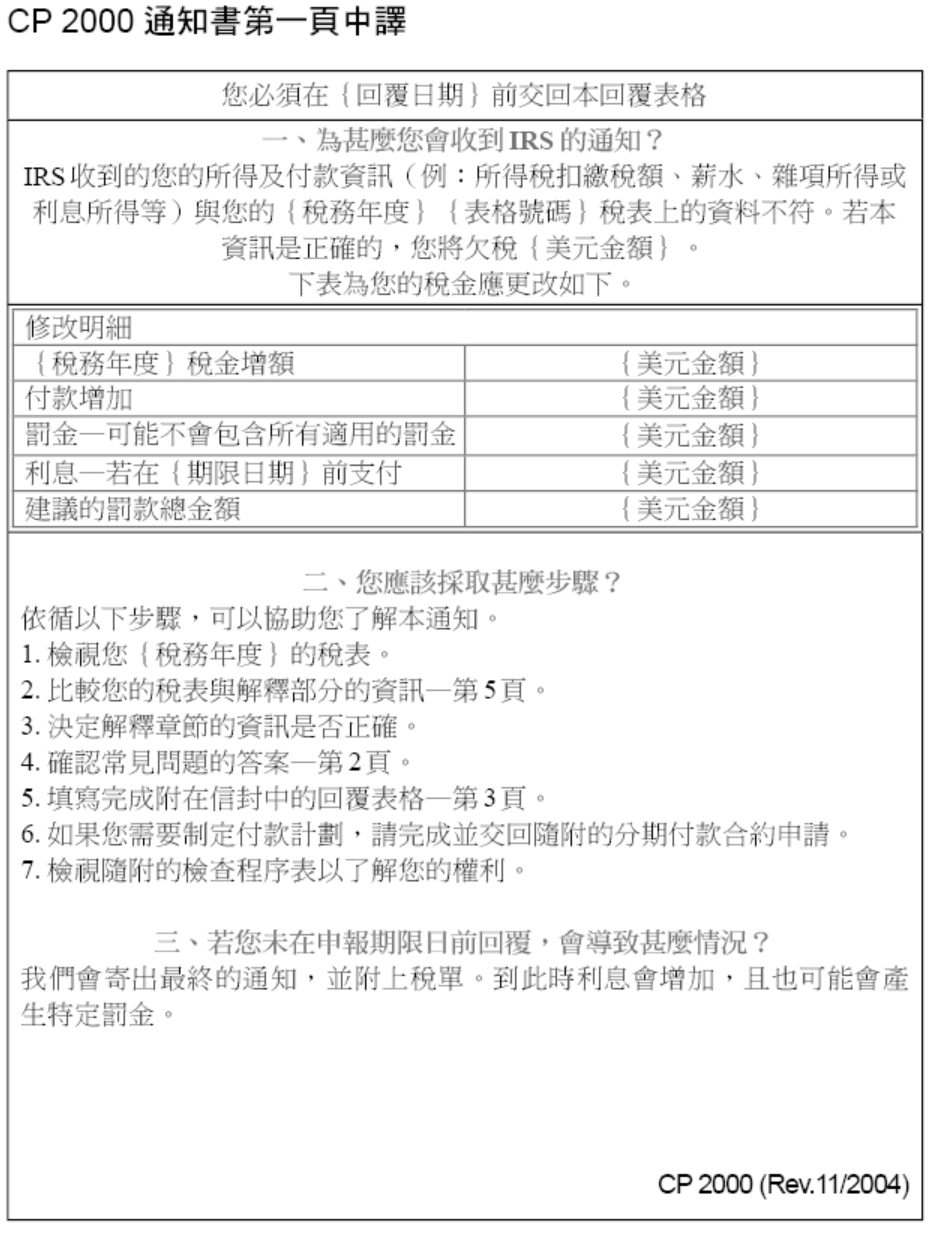

CP 2000 通知書的首頁提供了簡短摘要,其中最重要且必須注意的資訊有三項:建議調整金額(proposed change balance)、回應截止日(response due date)和稅務年度(tax year),首頁的內容如以右表格所示。

如果「建議調整金額」僅有 1,000~2,000 美元,報稅人通常不必過於緊張,只需進一步了解原因並關注後續事項即可。特別要注意的是,海外居住的納稅人常因郵寄延遲而接近甚至超過回覆期限。短暫逾期通常只需繳交小額滯納金即可,但若長期不回應,可能會觸發國稅局強制徵收,務必小心。

第二步:檢視解釋書(Explanation Section)

「解釋書(Explanation Section)」當中會列出國稅局認為需要調整的項目及原因,報稅人可依據這些項目確認是否真的存在漏報所得。

第三步:諮詢會計師

若確認國稅局提出的理由正確,報稅人可提供相關資料給會計師審閱,確認調整金額是否合理。此案例中的沈太太一向請會計師報稅,這時便可將該份通知書(若有漏報股利,則提供年度股利扣繳憑單)提供給會計師過目。一般來說,在調整金額只有 1,000~2,000 美元的狀況下,通常問題不大。不過,若類似錯誤持續多年度,則應諮詢會計師是否需要對其他年度進行更正申報。

若是納稅人不同意國稅局此份通知,則通常需要律師及會計師協助,因為這涉及與國稅局頻繁交涉,並非新移民或非英文母語者容易自行掌握。

有了專業的諮詢後,最後再依照此份通知書裡的「回應頁(Response Form)」來回覆國稅局,比較妥當。

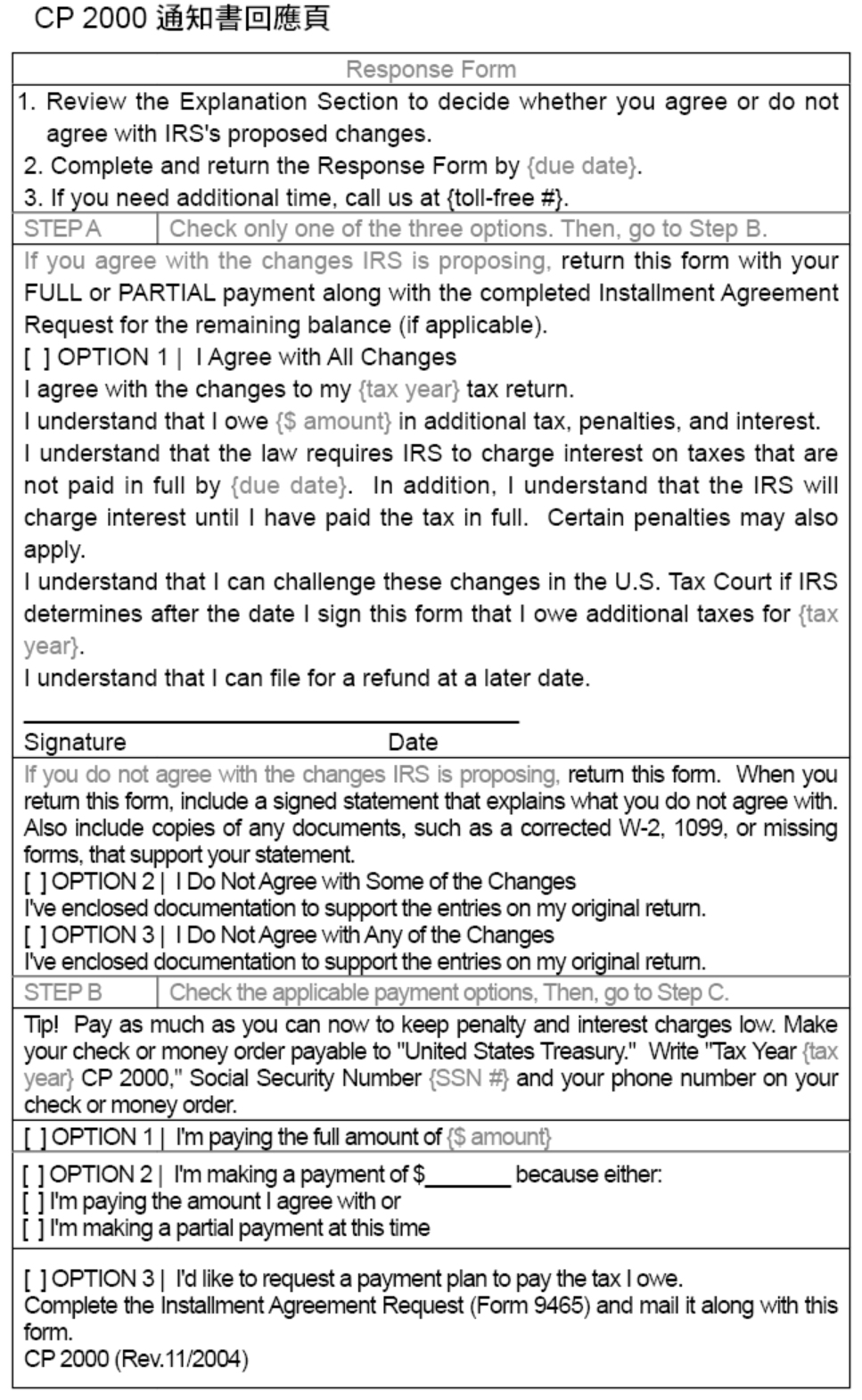

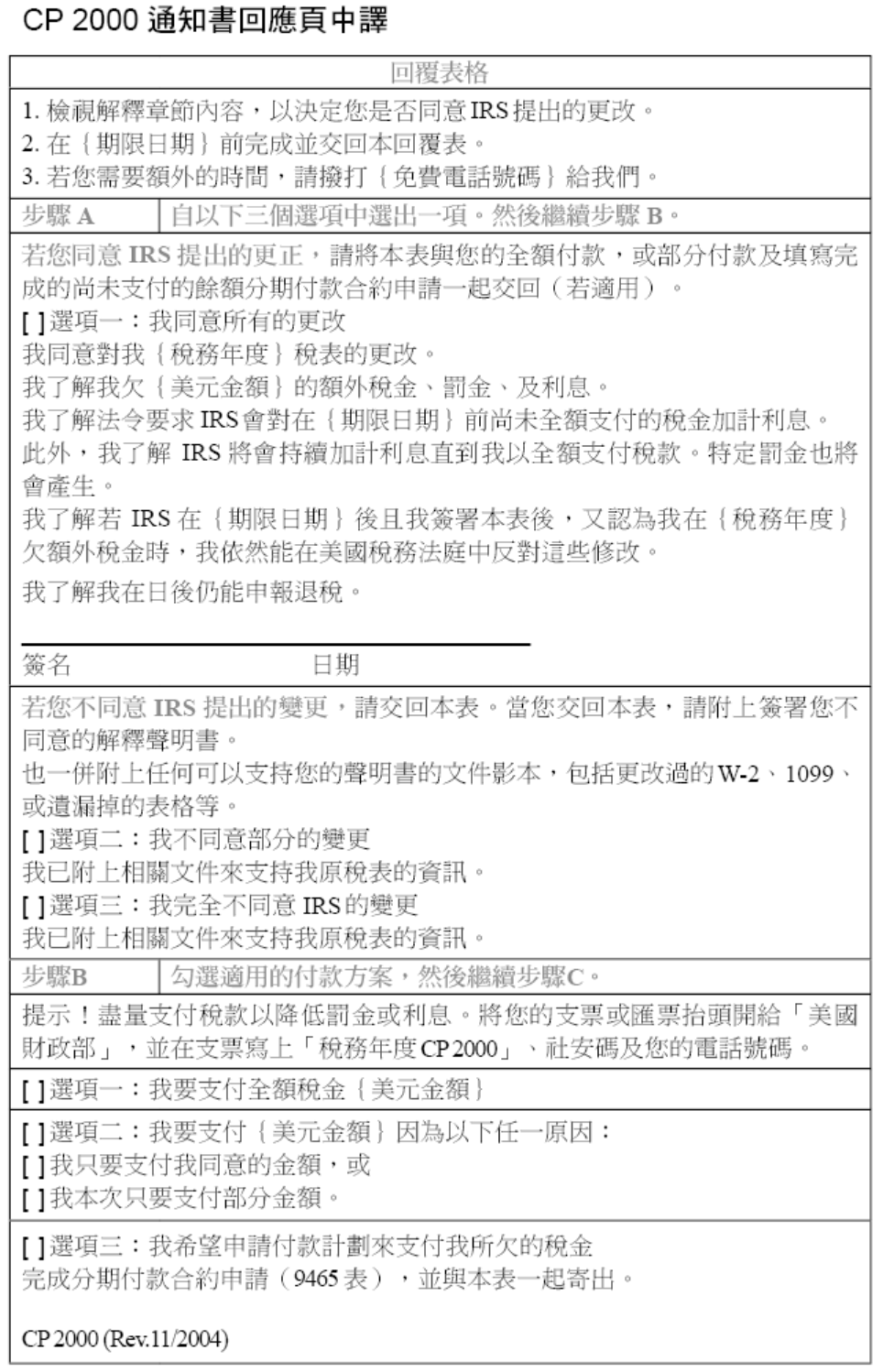

第四步:回應頁

CP 2000 通知書的第 3 頁為「回應頁(Response Form)」,報稅人需確認是否同意國稅局提出的理由與建議調整金額,並填寫表格作出正式回覆。建議在寄出回應前,先經過專業律師或會計師審閱,確保回覆內容正確。回應頁的格式如下頁。

在此須注意的是,即使已寄出回覆信函,也可能持續收到國稅局的新通知,這是因為系統尚未結案。此時可耐心等候,或將先前回函及寄件證明一併寄給 IRS,告知已處理。

如何辨識詐騙郵件?

自 2019 年起,稅表新增了報稅人的電子信箱欄位。過往年度的稅表沒有此欄位,填寫與否可由納稅人自行決定。原則上,美國國稅局不會透過電子郵件主動聯絡納稅人。但若納稅人曾在美國國稅局網站註冊帳號、申請文件(例如稅表謄本)或使用其他服務,國稅局可能會利用已登錄的電子信箱來確認身分。若國稅局真的要寄送電子郵件,會事先徵得納稅人同意。

因此,如果納稅人收到未經同意、標示「From IRS」的電子郵件,請千萬不要點開信件或附件。國稅局建議將此類郵件直接轉寄至 phishing@irs.gov。需要特別注意,國稅局不會以電子郵件、簡訊或是任何社交媒體主動向納稅人要求提供個人或報稅資訊。該類郵件很可能是「網路釣魚(Phishing)」,附件或連結可能含有惡意程式碼,會對電腦或手機造成風險。建議納稅人收到可疑郵件時,不回覆、不點擊、不下載附件,直接轉寄至 phishing@irs.gov。

***

我們在美華人圈裡常打趣地說:在美華人除了醫生朋友之外,另外兩種不可缺少的朋友,就是律師和會計師。

在美國,正式委任律師的收費是一小時約 500~600 美元以上,會計師則約 400 美元以上。雖然這些費用對納稅人而言可能是一筆額外開支,但在缺乏專業知識和當地生活經驗的情況下,律師和會計師確實能提供最合理及專業的判斷。需要特別注意的是,即便是經由稅務會計師代為申報,根據 IRS 規定,最終申報責任仍在納稅義務人本人。

筆者三十多年會計師執業經驗顯示,長期服務的客戶往往會成為好友。除了海外投資、資產轉移、財富傳承等稅務問題,客戶甚至會向會計師討論與個人家庭相關的問題,例如子女教育或婚姻。

因此,會計師若能整合美國、中國及台灣各地的專業知識與訊息,提供全方位的諮詢與稅務規劃,將更能滿足客戶多方面的需求。

會計師之所以需要具備全方位的專業能力,在於現代亞洲人士的生活型態多半呈現高度跨國、跨境的特性:今天在北京,明天可能在洛杉磯,後天又飛到香港。如果會計師提供的訊息僅限於單一地點,不僅逐漸失去競爭力,也無法滿足客戶多元化的需求。

結語

我們建議,納稅人在收到國稅局通知時,不必慌張,只需冷靜處理。如果在語言或文化溝通上有困難,務必要委請專業律師或會計師協助。對於誠實申報的納稅人而言,更無須過度驚慌,因為國稅局通常是以提醒為目的,指出納稅人在某一年度漏報的收入項目,並非立即以處罰為前提。

沈太太是土生土長的浙江溫州人,她於2017 年取得綠卡並且移民美國,最後在華人群聚的聖荷西(San Jose)落腳。她在當地置產並將房子出租給本地人,報稅事宜則全權委託專業會計師處理。最近,沈太太接到了美國國稅局的稽查通知(IRS Notice),上面提到她在 2018 年漏報了所得。

接到通知之後,沈太太相當緊張,因為她根本不瞭解該如何處理,也很害怕受到美國國稅局的處罰,再加上她才來美國不久,英文不是很流利,因此也不敢直接打電話給國稅局的專員詢問。沈太太急切地想知道,究竟在收到美國國稅局的稽查通知之後,應該如何處理?

專家解析

在回答此問題之前,我們先延續上一題有關 IRS 查帳的問題。多數納稅人關心的問題是:哪些人較容易成為稽查對象?

近年來,美國國稅局透過海外資產自首計劃以及多起瑞士銀行相關的法院審理案件,逐步掌握美國居民透過非公司組織體,在海外隱匿資產的常見模式。也因此,對於持有海外資產的美國人,美國國稅局明顯提高了查核與稽查的比重。

相較之下,針對僅涉及國內資產申報的案件,其整體稽查比例雖呈現逐年下降的趨勢,但這並不代表納稅人可以因此掉以輕心或心存僥倖。畢竟,美國國稅局仍掌握各項稅務扣繳單據等資料,納稅人仍有一定機率被抽選進行查核。

不過,對於一向誠實申報的納稅人而言,其實無須過度擔心被查帳的問題。但若如本案例中的沈太太收到 IRS 稽查通知漏報,則必須更加謹慎應對,詳加檢視通知書中所列內容,並與專業會計師討論後續處理方式。

在此,我們將最常見的查核通知書之一 CP 2000(CP 2000, Notice Proposing Adjustment to Income, Payments, or Credits)作為說明範例。

美國國稅局會在收到的 W-2、1098、1099 ……等申報表格上,比較雇主、銀行、企業及其他納稅者所申報的資訊,以及在納稅人的所得稅申報書上關於所得和扣除額的資訊。若兩者資料不一致,國稅局即可能寄發 CP 2000 通知書,要求納稅人說明或修正。

當納稅人收到這份通知書時,建議可依照下列步驟,迅速掌握通知書中的重點資訊:

第一步:閱讀第一頁

CP 2000 通知書的首頁提供了簡短摘要,其中最重要且必須注意的資訊有三項:建議調整金額(proposed change balance)、回應截止日(response due date)和稅務年度(tax year),首頁的內容如以右表格所示。

如果「建議調整金額」僅有 1,000~2,000 美元,報稅人通常不必過於緊張,只需進一步了解原因並關注後續事項即可。特別要注意的是,海外居住的納稅人常因郵寄延遲而接近甚至超過回覆期限。短暫逾期通常只需繳交小額滯納金即可,但若長期不回應,可能會觸發國稅局強制徵收,務必小心。

第二步:檢視解釋書(Explanation Section)

「解釋書(Explanation Section)」當中會列出國稅局認為需要調整的項目及原因,報稅人可依據這些項目確認是否真的存在漏報所得。

第三步:諮詢會計師

若確認國稅局提出的理由正確,報稅人可提供相關資料給會計師審閱,確認調整金額是否合理。此案例中的沈太太一向請會計師報稅,這時便可將該份通知書(若有漏報股利,則提供年度股利扣繳憑單)提供給會計師過目。一般來說,在調整金額只有 1,000~2,000 美元的狀況下,通常問題不大。不過,若類似錯誤持續多年度,則應諮詢會計師是否需要對其他年度進行更正申報。

若是納稅人不同意國稅局此份通知,則通常需要律師及會計師協助,因為這涉及與國稅局頻繁交涉,並非新移民或非英文母語者容易自行掌握。

有了專業的諮詢後,最後再依照此份通知書裡的「回應頁(Response Form)」來回覆國稅局,比較妥當。

第四步:回應頁

CP 2000 通知書的第 3 頁為「回應頁(Response Form)」,報稅人需確認是否同意國稅局提出的理由與建議調整金額,並填寫表格作出正式回覆。建議在寄出回應前,先經過專業律師或會計師審閱,確保回覆內容正確。回應頁的格式如下頁。

在此須注意的是,即使已寄出回覆信函,也可能持續收到國稅局的新通知,這是因為系統尚未結案。此時可耐心等候,或將先前回函及寄件證明一併寄給 IRS,告知已處理。

如何辨識詐騙郵件?

自 2019 年起,稅表新增了報稅人的電子信箱欄位。過往年度的稅表沒有此欄位,填寫與否可由納稅人自行決定。原則上,美國國稅局不會透過電子郵件主動聯絡納稅人。但若納稅人曾在美國國稅局網站註冊帳號、申請文件(例如稅表謄本)或使用其他服務,國稅局可能會利用已登錄的電子信箱來確認身分。若國稅局真的要寄送電子郵件,會事先徵得納稅人同意。

因此,如果納稅人收到未經同意、標示「From IRS」的電子郵件,請千萬不要點開信件或附件。國稅局建議將此類郵件直接轉寄至 phishing@irs.gov。需要特別注意,國稅局不會以電子郵件、簡訊或是任何社交媒體主動向納稅人要求提供個人或報稅資訊。該類郵件很可能是「網路釣魚(Phishing)」,附件或連結可能含有惡意程式碼,會對電腦或手機造成風險。建議納稅人收到可疑郵件時,不回覆、不點擊、不下載附件,直接轉寄至 phishing@irs.gov。

***

我們在美華人圈裡常打趣地說:在美華人除了醫生朋友之外,另外兩種不可缺少的朋友,就是律師和會計師。

在美國,正式委任律師的收費是一小時約 500~600 美元以上,會計師則約 400 美元以上。雖然這些費用對納稅人而言可能是一筆額外開支,但在缺乏專業知識和當地生活經驗的情況下,律師和會計師確實能提供最合理及專業的判斷。需要特別注意的是,即便是經由稅務會計師代為申報,根據 IRS 規定,最終申報責任仍在納稅義務人本人。

筆者三十多年會計師執業經驗顯示,長期服務的客戶往往會成為好友。除了海外投資、資產轉移、財富傳承等稅務問題,客戶甚至會向會計師討論與個人家庭相關的問題,例如子女教育或婚姻。

因此,會計師若能整合美國、中國及台灣各地的專業知識與訊息,提供全方位的諮詢與稅務規劃,將更能滿足客戶多方面的需求。

會計師之所以需要具備全方位的專業能力,在於現代亞洲人士的生活型態多半呈現高度跨國、跨境的特性:今天在北京,明天可能在洛杉磯,後天又飛到香港。如果會計師提供的訊息僅限於單一地點,不僅逐漸失去競爭力,也無法滿足客戶多元化的需求。

結語

我們建議,納稅人在收到國稅局通知時,不必慌張,只需冷靜處理。如果在語言或文化溝通上有困難,務必要委請專業律師或會計師協助。對於誠實申報的納稅人而言,更無須過度驚慌,因為國稅局通常是以提醒為目的,指出納稅人在某一年度漏報的收入項目,並非立即以處罰為前提。