Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q15 美籍人士在中國或台灣買房屋,貸款利息可以適用列舉扣除嗎?而若是自用住宅,日後出售可以享有較低的所得稅負優惠嗎?

案例

美國公民周太太繼承了家族在中國的產業,因此她將經常居住在中國,以持續管理並擴大家族資產。周太太認為,當前亞洲房地產市場持續上升,是投資的好時機,因此她在北京CBD核心地段購入了一處不動產。該房產主要作為自用,但同時也兼具投資考量,希望將來出售時能獲得不錯的價值回報。在決定購買時,為了避免大量現金流的周轉,周太太先支付了部分首期款,其餘房款則向中國工商銀行申請貸款。

在美國居住期間,周太太了解到,美國自用住宅的房貸利息可以作為抵稅項目,且出售自用住宅時可能享有免稅額,並適用較低的資本利得稅率。然而,她不確定若房產位於國外,是否也可以享有相同的稅務待遇?

專家解析

以上所述的自用住宅房貸抵扣以及出售資本利得優惠,在美國稅法規定上,無論該自用不動產位於美國或其他國家,只要符合規定稅法規定,原則上皆可適用。

下面先介紹自用住宅房屋貸款利息抵稅的規定。一般而言,房屋貸款利息是指納稅人為某項貸款所支付的利息,而該貸款是以當事人的居所(主要居所或第二居所)作為擔保。若房屋貸款利息同時符合以下條件,即可列報扣除:

註:美國報稅除了要依照填寫各表(Form)之外,還會因條件和身分類別的不同,而需要填寫其他「附表(Schedule)」。舉例來說,1040 表的附表就有 A、B、C……等。為方便讀者對照,本書以「附表」來指稱 Schedule。

主要居所是指,納稅人大多數時間經常居住的房屋。每位納稅人在任何時刻僅能有一個主要居所。而第二居所是指納稅人用作非主要居住用途的房屋。第二居所可分為「未出租」與「出租」兩種情況:

未出租的第二居所(second home not rented out):如果納稅人持有第二居所,但在當年度任何時刻並非為了出租或轉售,則即使未在該年度使用此房屋,也可將其視為合格居所(Qualified Home),享受房貸利息抵稅。

出租的第二居所(second home rented out):如果納稅人在當年度部分時間出租第二居所,且希望將其視為合格居所,則必須在該年度至少自用房屋達一定天數。至於使用多久?一般是以 1 年超過 14 天,或是在這間房屋整年度的出租天數的 10%,取上述兩種天數較長者。如果納稅人使用出租的第二居所的時間不足,該房屋將被視為出租資產(Rental Property),其相關抵押利息需在附表 E 中列為出租費用,而非第二居所房貸利息抵稅。

如果納稅人有房屋貸款,可將貸款利息單據收集起來,交給報稅會計師代為申報:

購屋貸款(Home Acquisition Debt)—— 指在 1987 年 10 月 13 日後取得的購屋貸款來購買、建造或改善房屋,在 2017 年稅改後,2017 年 12 月15 日後取得的貸款金額總共不超過 75 萬美元(如果是結婚分開申報則不超過 37.5 萬美元);如果在 1987 年 10 月 13 日後至 2017 年 12 月 15 日之間取得貸款金額總共不超過 100 萬美元(如果是結婚分別申報則不超過 50 萬美元)。

除了上述情形之外,美國國稅局的規定有另一種「祖父型貸款(Grandfathered Debt)」,指的是 1987 年 10 月 31 日之前所作的貸款,但目前的案件較少這種情況。

對於周太太來說,作為美國公民,她在中國的收入有申報美國稅的義務。另外,她在中國的貸款均以個人名義向銀行取得,且她在中國購置的房屋主要為自用,即為上述條件中的「合格居所」。因此,周太太在申報美國稅時,可以列報中國房屋貸款利息。需要注意的是,自住房屋貸款利息扣除是屬於列舉扣除(自住房產最多列舉扣除 75 萬美元,夫妻分開申報為 37.5 萬美元),如果列舉扣除合計不超過標準扣除,一般會採用標準扣除。在此情況下,自住房貸款利息對所得稅申報不會產生額外減免。

每年度可認列的扣繳貸款利息金額,需要向銀行取得相關憑證。若是在美國當地的房屋貸款,銀行會提供 1098 表作為貸款人報稅憑證。但在海外的房屋貸款,納稅人需向銀行索取相關憑證。例如,如台灣的銀行每年會發放貸款利息清單,納稅人可作為報稅依據。

以本案例來說,周太太居住在中國,因此需要向銀行取得相關房貸利息合計清單,用以申報美國稅。

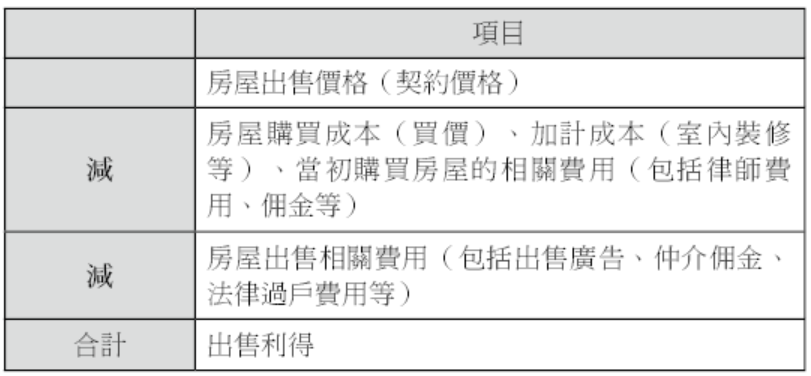

接著介紹周太太將中國的自用住宅出售時,資本利得在美國稅務上的相關優惠。當周太太透過中國仲介公司找到合適的買主、簽訂買賣合約後,合約上的售價即成為日後申報美國稅的依據。出售房屋的資本利得之計算為:售價-取得成本,而出售時產生的交易費用也可用來抵減資本利得。相關影響房屋資本利得計算的項目請參考如如下表格:

上表所謂的「加計成本(Increase to basis)」,美國國稅局對相關房屋成本加計項目定義如下:

若出售房屋符合美國稅法自用住宅規定,出售利得就可以享有免稅額,所得可能可以全部免除或部分免除,最高可以享有 25 萬美元的免稅額(如果是已婚且合併申報者,可享有 50 萬美元的免稅額),當利得超出免稅額時才需要繳交所得稅。

以下是適用於主要自用住宅(Main Home)免稅額的三個條件:

本案例中,即使周太太的房屋位於美國以外,只要符合相關測試與規定,仍可申報免稅額。需注意的是,個案情況或多或少有差異,因此建議讀者洽詢專業會計師,以確保申報正確。

特殊注意情況

華人朋友近年有人考慮放棄綠卡,而有棄籍稅(Expatriation Tax,請參考第四章棄籍稅相關規定之說明)的適用。請注意棄籍者在計算棄籍稅時,不得享有上述的自用房屋出售利得免稅額。

結語

雖然美國稅務居民持有境外自用不動產,仍可適用房屋貸款扣除或自用住宅出售免稅額,但由於實務上境外的相關房屋憑證與美國當地不同,實務操作上需格外留意。專家提醒:

一、在境外購屋前,盡可能事先規劃,並諮詢專業人士。

二、妥善保留所有相關檔案,尤其包括買入與賣出的契約,以及各項重要費用支出憑證。

三、由於出售自用住宅的免稅額可能很大,建議出售前先諮詢會計師,確認是否符合免稅條件。

另外,如果納稅人除了美國境外房產外,亦同時持有境外金融帳戶,需注意是否有同時申報 FBAR 及 8938 表等資產揭露表格,切勿只申報房屋相關費用,而忽略其他必須揭露的境外資產。

附註一

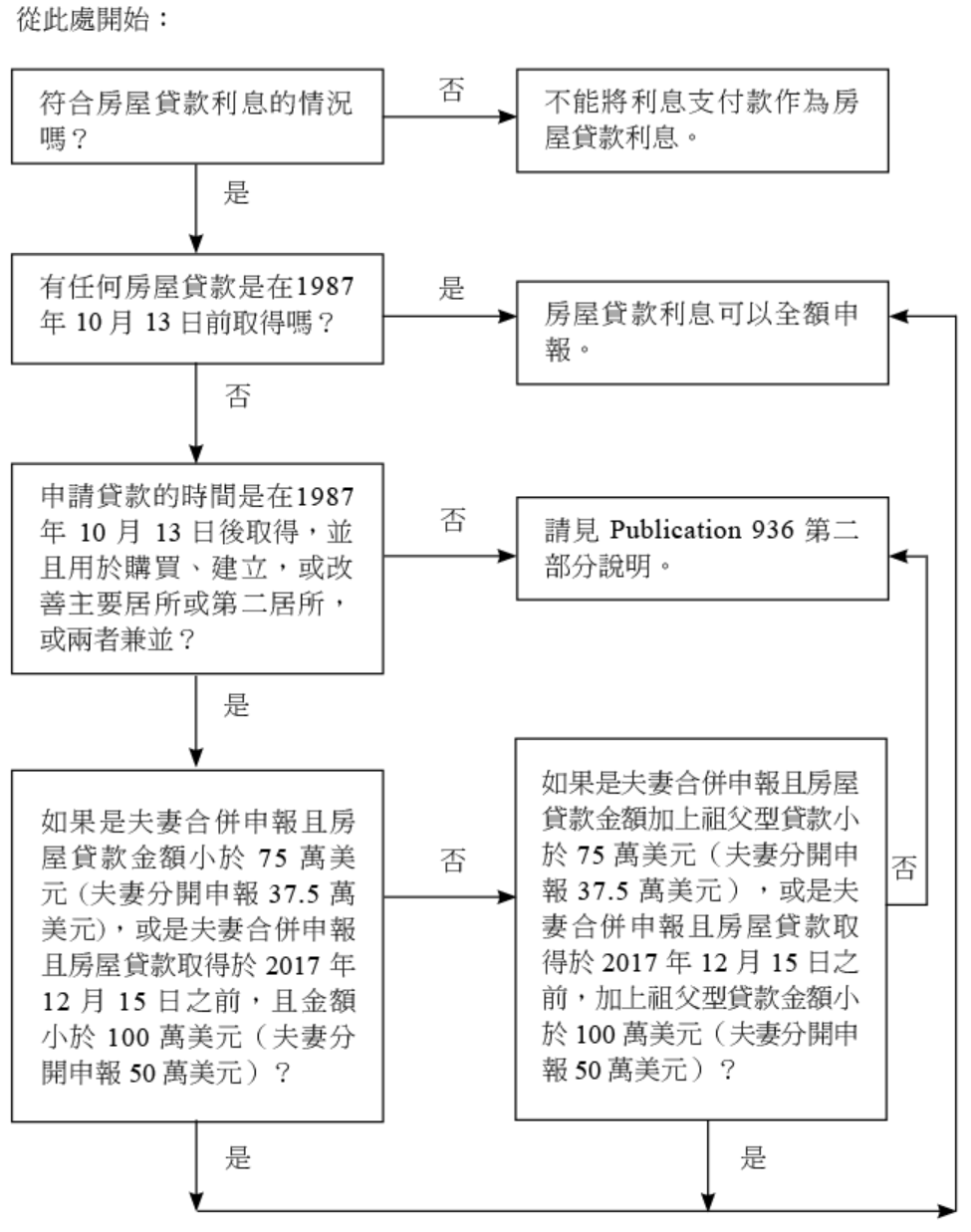

美國國稅局的 Publication 936 以一圖來說明房屋貸款利息的列報原則,在此引用並且翻譯如右頁。(註)

註:此圖引用自 Publication 936 Home Mortgage Interest Deduction 的第 3 頁,來源:https://www.irs.gov/pub/irs-pdf/p936.pdf。

房屋貸款利息的列報原則:我的房屋貸款利息完全可以抵扣嗎?

附註二

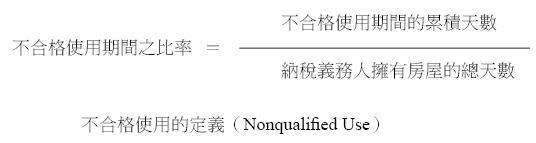

自 2009 年起,自用住宅銷售適用的特殊規定有所調整。依據 2008 年通過的「住宅法(Housing Assistance Tax Act of 2008)」修正 IRC §121,並新增 §121(b)(4) 規定(註),凡於 2008 年 12 月 31 日後出售或交換主要住宅所產生的所得,若該住宅在持有期間中有部分時間未作為主要住宅使用,則該出售所產生的資本利得將無法全額適用免稅。進一步而言,出售利得須先計算其中分配至「不合格使用期間(Nonqualified Use)」的部分;自出售利得總額中扣除該不合格使用期間的利得後,剩餘部分始屬於合格利得,方可適用 25 萬(單身)或 50 萬(夫妻合併申報)美元之免稅額。

分配至不合格使用期間的出售利得,是以出售利得總額乘以一定比率計算。該比率之分子是納稅人持有該住宅期間中,屬於不合格使用的累積天數,分母則是納稅人擁有房屋的總天數。其計算方式如下:

註:「美國國內稅收法」英文全稱為 Internal Revenue Code,簡稱為 IRC。《美國稅法法典(U.S. Code)》中將「美國國內稅收法」編為 Title 26,因此在美國也會以 Title 26 來指稱「美國國內稅收法」。本書為顧及閱讀流暢性及精簡性,將交替使用「美國國內稅收法」或「IRC」。此處IRC §121(b)(4) 是由《Housing Assistance Tax Act of 2008》(Public Law 110-289)所新增,規定主要住宅於持有期間如有不合格使用,出售利得須按比例排除免稅。

所謂的「不合格使用期間」是指任何期間(不包括 2009 年 1 月 1 日以前),在該期間內,納稅人或其配偶均未將該不動產作為主要住宅使用。但所謂不合格使用並不包含以下情況:

美國公民周太太繼承了家族在中國的產業,因此她將經常居住在中國,以持續管理並擴大家族資產。周太太認為,當前亞洲房地產市場持續上升,是投資的好時機,因此她在北京CBD核心地段購入了一處不動產。該房產主要作為自用,但同時也兼具投資考量,希望將來出售時能獲得不錯的價值回報。在決定購買時,為了避免大量現金流的周轉,周太太先支付了部分首期款,其餘房款則向中國工商銀行申請貸款。

在美國居住期間,周太太了解到,美國自用住宅的房貸利息可以作為抵稅項目,且出售自用住宅時可能享有免稅額,並適用較低的資本利得稅率。然而,她不確定若房產位於國外,是否也可以享有相同的稅務待遇?

專家解析

以上所述的自用住宅房貸抵扣以及出售資本利得優惠,在美國稅法規定上,無論該自用不動產位於美國或其他國家,只要符合規定稅法規定,原則上皆可適用。

下面先介紹自用住宅房屋貸款利息抵稅的規定。一般而言,房屋貸款利息是指納稅人為某項貸款所支付的利息,而該貸款是以當事人的居所(主要居所或第二居所)作為擔保。若房屋貸款利息同時符合以下條件,即可列報扣除:

- 申報 1040 表,並在附表 A(列舉扣除額申報表(註))列報;

- 貸款以合格居所(Qualified Home)作為擔保,且納稅人擁有該房屋的所有權。

註:美國報稅除了要依照填寫各表(Form)之外,還會因條件和身分類別的不同,而需要填寫其他「附表(Schedule)」。舉例來說,1040 表的附表就有 A、B、C……等。為方便讀者對照,本書以「附表」來指稱 Schedule。

主要居所是指,納稅人大多數時間經常居住的房屋。每位納稅人在任何時刻僅能有一個主要居所。而第二居所是指納稅人用作非主要居住用途的房屋。第二居所可分為「未出租」與「出租」兩種情況:

未出租的第二居所(second home not rented out):如果納稅人持有第二居所,但在當年度任何時刻並非為了出租或轉售,則即使未在該年度使用此房屋,也可將其視為合格居所(Qualified Home),享受房貸利息抵稅。

出租的第二居所(second home rented out):如果納稅人在當年度部分時間出租第二居所,且希望將其視為合格居所,則必須在該年度至少自用房屋達一定天數。至於使用多久?一般是以 1 年超過 14 天,或是在這間房屋整年度的出租天數的 10%,取上述兩種天數較長者。如果納稅人使用出租的第二居所的時間不足,該房屋將被視為出租資產(Rental Property),其相關抵押利息需在附表 E 中列為出租費用,而非第二居所房貸利息抵稅。

如果納稅人有房屋貸款,可將貸款利息單據收集起來,交給報稅會計師代為申報:

購屋貸款(Home Acquisition Debt)—— 指在 1987 年 10 月 13 日後取得的購屋貸款來購買、建造或改善房屋,在 2017 年稅改後,2017 年 12 月15 日後取得的貸款金額總共不超過 75 萬美元(如果是結婚分開申報則不超過 37.5 萬美元);如果在 1987 年 10 月 13 日後至 2017 年 12 月 15 日之間取得貸款金額總共不超過 100 萬美元(如果是結婚分別申報則不超過 50 萬美元)。

除了上述情形之外,美國國稅局的規定有另一種「祖父型貸款(Grandfathered Debt)」,指的是 1987 年 10 月 31 日之前所作的貸款,但目前的案件較少這種情況。

對於周太太來說,作為美國公民,她在中國的收入有申報美國稅的義務。另外,她在中國的貸款均以個人名義向銀行取得,且她在中國購置的房屋主要為自用,即為上述條件中的「合格居所」。因此,周太太在申報美國稅時,可以列報中國房屋貸款利息。需要注意的是,自住房屋貸款利息扣除是屬於列舉扣除(自住房產最多列舉扣除 75 萬美元,夫妻分開申報為 37.5 萬美元),如果列舉扣除合計不超過標準扣除,一般會採用標準扣除。在此情況下,自住房貸款利息對所得稅申報不會產生額外減免。

每年度可認列的扣繳貸款利息金額,需要向銀行取得相關憑證。若是在美國當地的房屋貸款,銀行會提供 1098 表作為貸款人報稅憑證。但在海外的房屋貸款,納稅人需向銀行索取相關憑證。例如,如台灣的銀行每年會發放貸款利息清單,納稅人可作為報稅依據。

以本案例來說,周太太居住在中國,因此需要向銀行取得相關房貸利息合計清單,用以申報美國稅。

接著介紹周太太將中國的自用住宅出售時,資本利得在美國稅務上的相關優惠。當周太太透過中國仲介公司找到合適的買主、簽訂買賣合約後,合約上的售價即成為日後申報美國稅的依據。出售房屋的資本利得之計算為:售價-取得成本,而出售時產生的交易費用也可用來抵減資本利得。相關影響房屋資本利得計算的項目請參考如如下表格:

上表所謂的「加計成本(Increase to basis)」,美國國稅局對相關房屋成本加計項目定義如下:

- 此項增建及其他改善有超過 1 年以上的使用年限。例如:增建房間或浴室,安裝空調系統等。

- 為了適合當地改善所做的特殊評估支出。

- 遇到災害事故而必須花費的重建或修復支出。

若出售房屋符合美國稅法自用住宅規定,出售利得就可以享有免稅額,所得可能可以全部免除或部分免除,最高可以享有 25 萬美元的免稅額(如果是已婚且合併申報者,可享有 50 萬美元的免稅額),當利得超出免稅額時才需要繳交所得稅。

以下是適用於主要自用住宅(Main Home)免稅額的三個條件:

- 滿足所有權的測試(若是合併申報,其中一方符合所有權測試即可)。

- 滿足使用的測試(若是合併申報,雙方必須皆符合使用測試才有機會取得最大值 50 萬美元)。

- 在出售日前 2 年,並沒有適用過房屋出售利得的免稅額。

- 擁有該不動產至少 2 年(所有權的測試);

- 此不動產作為實際居住的主要房屋至少 2 年(使用的測試)。

本案例中,即使周太太的房屋位於美國以外,只要符合相關測試與規定,仍可申報免稅額。需注意的是,個案情況或多或少有差異,因此建議讀者洽詢專業會計師,以確保申報正確。

特殊注意情況

華人朋友近年有人考慮放棄綠卡,而有棄籍稅(Expatriation Tax,請參考第四章棄籍稅相關規定之說明)的適用。請注意棄籍者在計算棄籍稅時,不得享有上述的自用房屋出售利得免稅額。

結語

雖然美國稅務居民持有境外自用不動產,仍可適用房屋貸款扣除或自用住宅出售免稅額,但由於實務上境外的相關房屋憑證與美國當地不同,實務操作上需格外留意。專家提醒:

一、在境外購屋前,盡可能事先規劃,並諮詢專業人士。

二、妥善保留所有相關檔案,尤其包括買入與賣出的契約,以及各項重要費用支出憑證。

三、由於出售自用住宅的免稅額可能很大,建議出售前先諮詢會計師,確認是否符合免稅條件。

另外,如果納稅人除了美國境外房產外,亦同時持有境外金融帳戶,需注意是否有同時申報 FBAR 及 8938 表等資產揭露表格,切勿只申報房屋相關費用,而忽略其他必須揭露的境外資產。

附註一

美國國稅局的 Publication 936 以一圖來說明房屋貸款利息的列報原則,在此引用並且翻譯如右頁。(註)

註:此圖引用自 Publication 936 Home Mortgage Interest Deduction 的第 3 頁,來源:https://www.irs.gov/pub/irs-pdf/p936.pdf。

房屋貸款利息的列報原則:我的房屋貸款利息完全可以抵扣嗎?

附註二

自 2009 年起,自用住宅銷售適用的特殊規定有所調整。依據 2008 年通過的「住宅法(Housing Assistance Tax Act of 2008)」修正 IRC §121,並新增 §121(b)(4) 規定(註),凡於 2008 年 12 月 31 日後出售或交換主要住宅所產生的所得,若該住宅在持有期間中有部分時間未作為主要住宅使用,則該出售所產生的資本利得將無法全額適用免稅。進一步而言,出售利得須先計算其中分配至「不合格使用期間(Nonqualified Use)」的部分;自出售利得總額中扣除該不合格使用期間的利得後,剩餘部分始屬於合格利得,方可適用 25 萬(單身)或 50 萬(夫妻合併申報)美元之免稅額。

分配至不合格使用期間的出售利得,是以出售利得總額乘以一定比率計算。該比率之分子是納稅人持有該住宅期間中,屬於不合格使用的累積天數,分母則是納稅人擁有房屋的總天數。其計算方式如下:

註:「美國國內稅收法」英文全稱為 Internal Revenue Code,簡稱為 IRC。《美國稅法法典(U.S. Code)》中將「美國國內稅收法」編為 Title 26,因此在美國也會以 Title 26 來指稱「美國國內稅收法」。本書為顧及閱讀流暢性及精簡性,將交替使用「美國國內稅收法」或「IRC」。此處IRC §121(b)(4) 是由《Housing Assistance Tax Act of 2008》(Public Law 110-289)所新增,規定主要住宅於持有期間如有不合格使用,出售利得須按比例排除免稅。

所謂的「不合格使用期間」是指任何期間(不包括 2009 年 1 月 1 日以前),在該期間內,納稅人或其配偶均未將該不動產作為主要住宅使用。但所謂不合格使用並不包含以下情況:

- 於出售日往前推算 5 年期間內,納稅人或其配偶已實際居住並符合主要住宅免稅之居住要件者(此項規定使得納稅人得於遷出主要住宅後,仍有最長 3 年之期間出售該住宅,而不影響免稅資格。)

- 納稅人或其配偶於下列符合條件的官方單位持續任職,而未實際居住於該不動產之期間,惟累積期間以 不超過 10 年為限:

1. 於美國軍隊服役;

2. 於美國政府或其機構之海外單位任職;

3. 或於情報機構任職。 - 因工作異動、健康因素,或法令所規定之不可預期情況,而暫時離開主要住宅之期間,惟其累積期間以不超過 2 年為限。