Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q14 買賣金融商品以及不動產等產生的利得應如何申報?產生損失時應如何處理?

案例

馬先生於2024年1月1日取得美國綠卡。此前,馬先生在中國及香港均有帳戶,操作股票、基金等多項金融商品投資,各項投資有盈有虧。過去在中國與香港的投資所得(資本利得)多數不需繳納所得稅,因此馬先生也未曾考慮相關稅務問題。

然而,自取得美國綠卡後,馬先生成為美國稅務居民,其全球收入皆須依照美國所得稅規定申報與課稅。針對過去及未來在中國與香港的投資所得,美國稅法規定應如何計算?所謂長期資本利得是如何判定?若投資失利產生虧損時,這些虧損是否可以在報稅時抵扣?

專家解析

所謂資本利得(Capital Gain)是指買賣財產所產生的價差收入,若賠錢,則為資本損失(Capital Loss)。資本利得或損失是在資產出售時才實現,因此屬於出售當年度的所得。若資產的持有期間大於 1 年,就屬於長期資本利得,適用 0%、15% 或 20% 的稅率。若納稅人收入達到一定門檻,還可能額外加徵 3.8% 的淨投資收入稅(NIIT),反之若資產持有期間未滿 1 年,則屬於短期資本利得,需併入一般所得課稅若,適用 10~37% 的稅率。資本利得或損失計算公式如下:

資本利得/損失 = 出售淨收入 - 取得總成本

出售淨收入 = 出售資產的成交價金 - 相關交易費用

取得總成本 = 購入資產的成交價金 + 相關交易費用

交易費用包括佣金、手續費、交易稅金等各種未達成買賣而支出的各種必要費用。

若交易資產以外幣計價,則需分別以買入及賣出當日的匯率來換算美元的淨收入及取得總成本,再計算資本利得。當資產是分次買入,就必須依據先進先出原則決定對應的取得成本。

假設馬先生透過中國證券帳戶操作中國上市公司 A 科技股票的交易明細如下圖:

在上例中,因為馬先生是在 2024 年 1 月 1 日取得綠卡成為美國稅務居民,故所有在 2024 年出售的股票都應計入 2021 年的所得課稅。以上交易資料必須依據先進先出法整理,使一筆賣出對應到一筆買入。以上表 2024 年 1 月 11 日出售的 A 科技股票 2,500 股為例,就應該對應到 2022 年 12 月 22 日買入的 2,000 股,以及 2023 年 1 月 25 日買入的 1,000 股中的 500 股,這 500 股的成本為人民幣 7,550 元,即人民幣 15,100 元 ×(500/1,000)。故馬先生買賣 A 科技股票的交易資料應整理如下表:

當納稅人有資本利得時,資本利得的總額(長短期的合計數)會顯示在 1040 表的第 6 欄 Capital Gain (or loss),長短期資本利得或損失的明細則在附表 D,當年度交易資料明細則列在 8949 表。

當同時存在資本利得及資本損失時,資本損失可全額抵減資本利得。若資本損失大於資本利得,尚可透過下列兩種方式抵減:

一、抵減其他一般所得。抵減時 1040 表第 6 欄會顯示負數,直接減少當年度的一般所得。每年可抵減的上限為 3,000 美元(已婚分開申報者為 1,500 美元),且不論申報人當年度是否有其他所得,皆必須優先使用此抵減額度。若同時存在短期與長期資本損失,這 3,000 美元的抵減額將優先以短期資本損失抵減;若短期資本損失不足而不足 3,000 美元,抵減額的部分再以長期資本損失來抵減。

二、資本損失遞延(Carryover)至未來年度抵減。尚未抵減完的短期及長期資本損失,將分別遞延至下一年度。若下一年度產生資本利得,短期與長期資本損失將先各自抵減對應類型的資本利得;若仍不足以完全抵減,短期與長期之間亦可相互抵減。若仍有未抵減完的資本損失,則再依方法一,繼續抵減其他所得。遞延的資本損失並無年限限制,可持續遞延並抵減,直至完全用完為止。

在本案例中,馬先生於 2024 年買賣 A 科技股票,產生 347 美元的短期資本損失,以及 3,101 美元的長期資本損失。由於資本損失合計為 3,448 美元,馬先生於 2024 年可先將 3,000 美元的資本損失抵減一般所得,並將剩餘的長期資本損失 448 美元遞延至 2025 年。另外,A 科技於 2024 年 7 月分配現金股利每股 0.1 元,共人民幣 50 元。該筆股利屬於投資所得,將直接併入馬先生 2024 年度的一般所得計稅。

至 2025 年,馬先生產生短期資本利得 2,067 美元以及前一年遞延的長期資本損失 448 美元。兩者相互抵減後,仍有短期資本利得 1,619 美元,該金額將併入馬先生 2025 年的一般所得中課稅。

結語

一般美國稅務居民若透過美國帳戶操作投資商品,券商會依據美國稅法規定提供 1099-B 表作為報稅依據,使得相關申報相對容易。然而,美國以外地區的券商並不會依照美國稅法提供相關表格,因此,若讀者經常透過海外帳戶投資金融產品,便必須對美國稅法的相關規定有更深入的了解。對於交易頻繁的投資人而言,整理海外投資交易資料往往相當費時,實務上也可能大幅增加報稅所需的時間與成本。

另外,在操作以外幣計價的投資商品時,也必須特別留意匯率變動對資本利得的影響。由於美國稅務申報是以交易當日的匯率將金額換算為美元後,再計算美元基礎下的資本利得,若期間匯率出現大幅波動,便可能發生原始幣別帳面為虧損,但換算成美元後卻呈現獲利的情況。

附註一

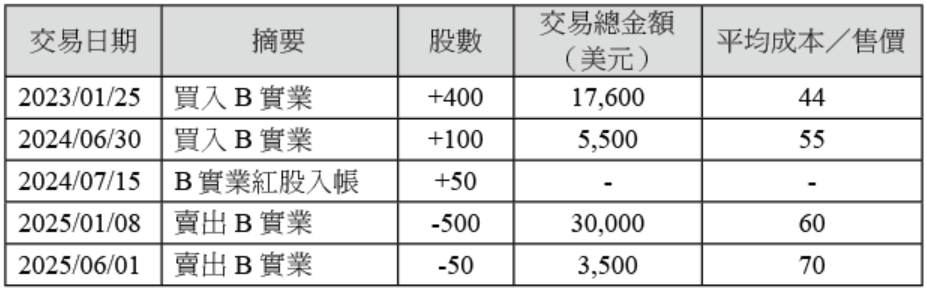

前述案例已說明,若領取現金股利,該股利將直接併入所得人當年度的一般所得中課稅。然而,若獲配的是股票股利,稅務處理方式則有所不同。股票股利在發放當下通常不會被視為應稅所得,但會攤平原始股票的取得成本,意指股利成本將直接攤算到各個原始股票的購入成本日期中,用以重新計算平均成本,故所得會反映在日後將股票出售時。舉例說明如下:

上表中,投資人在 2024 年 7 月 15 日獲配 B 實業的每股 0.1 股的股票股利,當天原本持有 500 股股票,其中 400 股的平均取得成本為 44 元,分配到股票股利 40 股後,攤平後的成本為每股 40 元;另外 100 股的每股取得成本為 55 元,分配到 10 股後攤平的成本為每股 50 元。

股票股利雖會攤平原始股票的取得成本,但不影響股票買賣先進先出的原則,因此,投資人於 2025 年 1 月 8 日出售的 500 股中,440 股會先對應到 2023 年 1 月 25 日購入的股票 400 股及其獲配之股票股利 40 股,形成長期資本利得 8,800 元,即:(30,000 ÷ 500 × 440)- 17,600 = 8,800;剩餘的 60 股,則對應到 2021 年 6 月 30 日購入的股票,形成短期資本利得 600 元,即:(30,000 ÷ 500 × 60)-(50 × 60)= 600。

至於 2025 年 6 月 1 日所出售的股票,則會對應到最後於 2024 年 6 月 30 日所取得的股票 40 股及其後獲配的股票股利 10 股。此時,2025 年 6 月 1 日所出售的股票,要認定為長期或短期資本利得呢?正確的稅務處理方式,應將該次出售的 50 股全數視為短期資本利得。原因在於,股票股利的持有期間是依照該原始股票的取得日期。本例中,該 50 股均視為 2024 年 6 月 30 日取得,因此於 2025 年 6 月 1 日出售時,仍屬短期資本利得。該次出售所產生的短期資本利得為 1,000 元,即:3,500 -(5,500 ÷ 110)× 50 = 1,000。

附註二

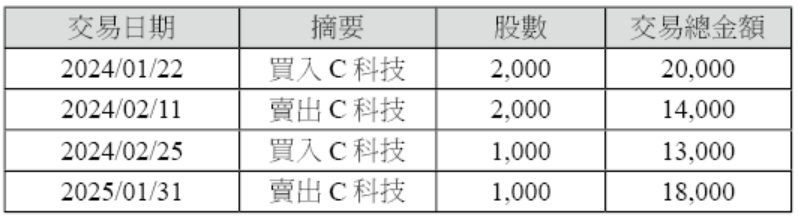

由於資本損失可以全額抵減資本利得,為避免納稅人在實現大額資本利得的年度故意出售虧損資產以提前抵減所得,規定了「虛拋認賠(Wash Sale)」制度。依據規定,若納稅人在出售虧損資產的前後 30 天內,全部或部分買回相同資產,則該次銷售的虧損將被視為虛拋認賠,不可立即認列抵減資本利得。「虛拋認賠」在美國國內稅收法中定義為避稅行為,與一般交易中透過非法手段操作股票的虛拋交易不同,也常被稱為「沖洗買賣」。虛拋認賠產生的虧損將依持續持有的比例,全部或部分延遲認列。直到日後將持續持有的資產出售時,才可將尚未抵減的資本損失計入出售資產的成本,進而降低資本利得或增加資本損失。下文舉例說明:

由上表的交易記錄可看出,馬先生於 2024 年 2 月 11 日出售 C 科技股票,產生虧損 6,000 元,然而,他在 2024 年 2 月 25 日又買回了 1,000 股,因此 2 月 11 日出售的 2,000 股中有 1,000 股符合沖洗買賣規定,這部分虧損 3,000 元不能在當年度認列,該 3,000 元虧損可加入 2024 年 2 月 25 日買回的 1,000 股的取得成本中。日後,當馬先生於 2025 年 1 月 31 日將這 1,000 股出售時,資本利得應記為 2,000 元,即:18,000 -(13,000 + 3,000)。

附註三

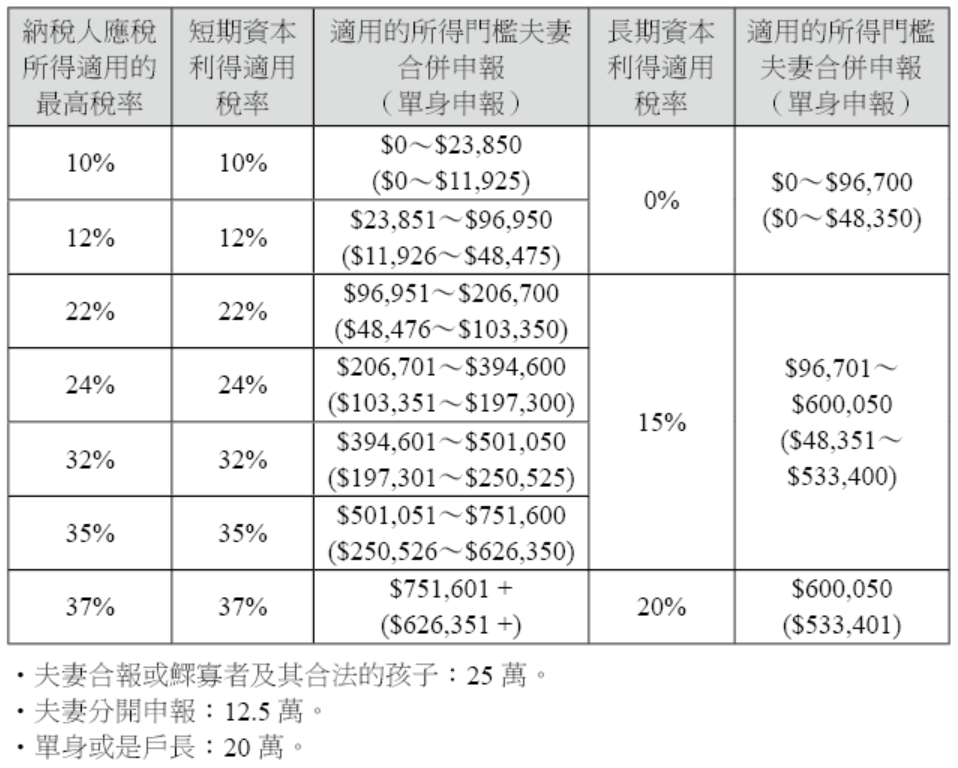

長期資本利得稅率獨立於一般所得稅率,依所得金額適用 0%、15% 或 20% 的稅率。判定適用稅率的依據,是每位申報人的總所得,也就是一般所得與長期資本利得所得合計後的金額。2025 年適用的長期資本利得稅率整理如下表:

附註四

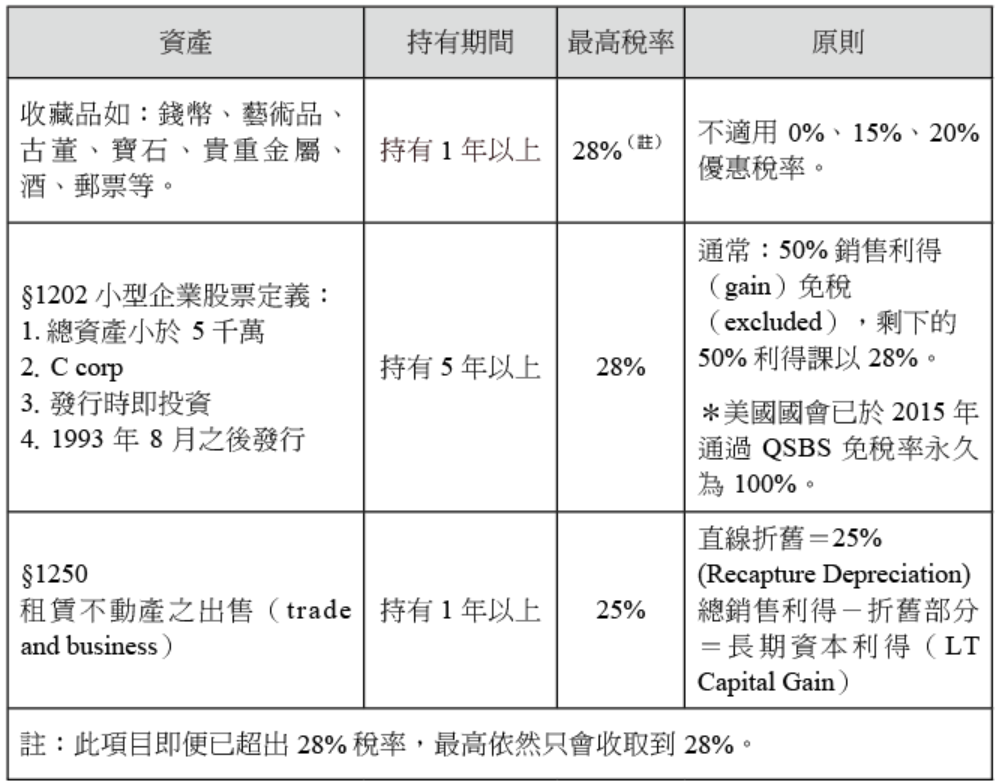

在此提供特定項目之資本利得表格(註)給予讀者做參考:

註:參考來源為 https://www.irs.gov/taxtopics/tc409.html。

馬先生於2024年1月1日取得美國綠卡。此前,馬先生在中國及香港均有帳戶,操作股票、基金等多項金融商品投資,各項投資有盈有虧。過去在中國與香港的投資所得(資本利得)多數不需繳納所得稅,因此馬先生也未曾考慮相關稅務問題。

然而,自取得美國綠卡後,馬先生成為美國稅務居民,其全球收入皆須依照美國所得稅規定申報與課稅。針對過去及未來在中國與香港的投資所得,美國稅法規定應如何計算?所謂長期資本利得是如何判定?若投資失利產生虧損時,這些虧損是否可以在報稅時抵扣?

專家解析

所謂資本利得(Capital Gain)是指買賣財產所產生的價差收入,若賠錢,則為資本損失(Capital Loss)。資本利得或損失是在資產出售時才實現,因此屬於出售當年度的所得。若資產的持有期間大於 1 年,就屬於長期資本利得,適用 0%、15% 或 20% 的稅率。若納稅人收入達到一定門檻,還可能額外加徵 3.8% 的淨投資收入稅(NIIT),反之若資產持有期間未滿 1 年,則屬於短期資本利得,需併入一般所得課稅若,適用 10~37% 的稅率。資本利得或損失計算公式如下:

資本利得/損失 = 出售淨收入 - 取得總成本

出售淨收入 = 出售資產的成交價金 - 相關交易費用

取得總成本 = 購入資產的成交價金 + 相關交易費用

交易費用包括佣金、手續費、交易稅金等各種未達成買賣而支出的各種必要費用。

若交易資產以外幣計價,則需分別以買入及賣出當日的匯率來換算美元的淨收入及取得總成本,再計算資本利得。當資產是分次買入,就必須依據先進先出原則決定對應的取得成本。

假設馬先生透過中國證券帳戶操作中國上市公司 A 科技股票的交易明細如下圖:

在上例中,因為馬先生是在 2024 年 1 月 1 日取得綠卡成為美國稅務居民,故所有在 2024 年出售的股票都應計入 2021 年的所得課稅。以上交易資料必須依據先進先出法整理,使一筆賣出對應到一筆買入。以上表 2024 年 1 月 11 日出售的 A 科技股票 2,500 股為例,就應該對應到 2022 年 12 月 22 日買入的 2,000 股,以及 2023 年 1 月 25 日買入的 1,000 股中的 500 股,這 500 股的成本為人民幣 7,550 元,即人民幣 15,100 元 ×(500/1,000)。故馬先生買賣 A 科技股票的交易資料應整理如下表:

當納稅人有資本利得時,資本利得的總額(長短期的合計數)會顯示在 1040 表的第 6 欄 Capital Gain (or loss),長短期資本利得或損失的明細則在附表 D,當年度交易資料明細則列在 8949 表。

當同時存在資本利得及資本損失時,資本損失可全額抵減資本利得。若資本損失大於資本利得,尚可透過下列兩種方式抵減:

一、抵減其他一般所得。抵減時 1040 表第 6 欄會顯示負數,直接減少當年度的一般所得。每年可抵減的上限為 3,000 美元(已婚分開申報者為 1,500 美元),且不論申報人當年度是否有其他所得,皆必須優先使用此抵減額度。若同時存在短期與長期資本損失,這 3,000 美元的抵減額將優先以短期資本損失抵減;若短期資本損失不足而不足 3,000 美元,抵減額的部分再以長期資本損失來抵減。

二、資本損失遞延(Carryover)至未來年度抵減。尚未抵減完的短期及長期資本損失,將分別遞延至下一年度。若下一年度產生資本利得,短期與長期資本損失將先各自抵減對應類型的資本利得;若仍不足以完全抵減,短期與長期之間亦可相互抵減。若仍有未抵減完的資本損失,則再依方法一,繼續抵減其他所得。遞延的資本損失並無年限限制,可持續遞延並抵減,直至完全用完為止。

在本案例中,馬先生於 2024 年買賣 A 科技股票,產生 347 美元的短期資本損失,以及 3,101 美元的長期資本損失。由於資本損失合計為 3,448 美元,馬先生於 2024 年可先將 3,000 美元的資本損失抵減一般所得,並將剩餘的長期資本損失 448 美元遞延至 2025 年。另外,A 科技於 2024 年 7 月分配現金股利每股 0.1 元,共人民幣 50 元。該筆股利屬於投資所得,將直接併入馬先生 2024 年度的一般所得計稅。

至 2025 年,馬先生產生短期資本利得 2,067 美元以及前一年遞延的長期資本損失 448 美元。兩者相互抵減後,仍有短期資本利得 1,619 美元,該金額將併入馬先生 2025 年的一般所得中課稅。

結語

一般美國稅務居民若透過美國帳戶操作投資商品,券商會依據美國稅法規定提供 1099-B 表作為報稅依據,使得相關申報相對容易。然而,美國以外地區的券商並不會依照美國稅法提供相關表格,因此,若讀者經常透過海外帳戶投資金融產品,便必須對美國稅法的相關規定有更深入的了解。對於交易頻繁的投資人而言,整理海外投資交易資料往往相當費時,實務上也可能大幅增加報稅所需的時間與成本。

另外,在操作以外幣計價的投資商品時,也必須特別留意匯率變動對資本利得的影響。由於美國稅務申報是以交易當日的匯率將金額換算為美元後,再計算美元基礎下的資本利得,若期間匯率出現大幅波動,便可能發生原始幣別帳面為虧損,但換算成美元後卻呈現獲利的情況。

附註一

前述案例已說明,若領取現金股利,該股利將直接併入所得人當年度的一般所得中課稅。然而,若獲配的是股票股利,稅務處理方式則有所不同。股票股利在發放當下通常不會被視為應稅所得,但會攤平原始股票的取得成本,意指股利成本將直接攤算到各個原始股票的購入成本日期中,用以重新計算平均成本,故所得會反映在日後將股票出售時。舉例說明如下:

上表中,投資人在 2024 年 7 月 15 日獲配 B 實業的每股 0.1 股的股票股利,當天原本持有 500 股股票,其中 400 股的平均取得成本為 44 元,分配到股票股利 40 股後,攤平後的成本為每股 40 元;另外 100 股的每股取得成本為 55 元,分配到 10 股後攤平的成本為每股 50 元。

股票股利雖會攤平原始股票的取得成本,但不影響股票買賣先進先出的原則,因此,投資人於 2025 年 1 月 8 日出售的 500 股中,440 股會先對應到 2023 年 1 月 25 日購入的股票 400 股及其獲配之股票股利 40 股,形成長期資本利得 8,800 元,即:(30,000 ÷ 500 × 440)- 17,600 = 8,800;剩餘的 60 股,則對應到 2021 年 6 月 30 日購入的股票,形成短期資本利得 600 元,即:(30,000 ÷ 500 × 60)-(50 × 60)= 600。

至於 2025 年 6 月 1 日所出售的股票,則會對應到最後於 2024 年 6 月 30 日所取得的股票 40 股及其後獲配的股票股利 10 股。此時,2025 年 6 月 1 日所出售的股票,要認定為長期或短期資本利得呢?正確的稅務處理方式,應將該次出售的 50 股全數視為短期資本利得。原因在於,股票股利的持有期間是依照該原始股票的取得日期。本例中,該 50 股均視為 2024 年 6 月 30 日取得,因此於 2025 年 6 月 1 日出售時,仍屬短期資本利得。該次出售所產生的短期資本利得為 1,000 元,即:3,500 -(5,500 ÷ 110)× 50 = 1,000。

附註二

由於資本損失可以全額抵減資本利得,為避免納稅人在實現大額資本利得的年度故意出售虧損資產以提前抵減所得,規定了「虛拋認賠(Wash Sale)」制度。依據規定,若納稅人在出售虧損資產的前後 30 天內,全部或部分買回相同資產,則該次銷售的虧損將被視為虛拋認賠,不可立即認列抵減資本利得。「虛拋認賠」在美國國內稅收法中定義為避稅行為,與一般交易中透過非法手段操作股票的虛拋交易不同,也常被稱為「沖洗買賣」。虛拋認賠產生的虧損將依持續持有的比例,全部或部分延遲認列。直到日後將持續持有的資產出售時,才可將尚未抵減的資本損失計入出售資產的成本,進而降低資本利得或增加資本損失。下文舉例說明:

由上表的交易記錄可看出,馬先生於 2024 年 2 月 11 日出售 C 科技股票,產生虧損 6,000 元,然而,他在 2024 年 2 月 25 日又買回了 1,000 股,因此 2 月 11 日出售的 2,000 股中有 1,000 股符合沖洗買賣規定,這部分虧損 3,000 元不能在當年度認列,該 3,000 元虧損可加入 2024 年 2 月 25 日買回的 1,000 股的取得成本中。日後,當馬先生於 2025 年 1 月 31 日將這 1,000 股出售時,資本利得應記為 2,000 元,即:18,000 -(13,000 + 3,000)。

附註三

長期資本利得稅率獨立於一般所得稅率,依所得金額適用 0%、15% 或 20% 的稅率。判定適用稅率的依據,是每位申報人的總所得,也就是一般所得與長期資本利得所得合計後的金額。2025 年適用的長期資本利得稅率整理如下表:

附註四

在此提供特定項目之資本利得表格(註)給予讀者做參考:

註:參考來源為 https://www.irs.gov/taxtopics/tc409.html。