Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q9 對於非美國籍但常出差去美國的外國人士來說,甚麼樣的情況下會被視為美國收入課稅?

案例

王小姐任職於台北一家知名企業,並非美國公民或居民。由於英文能力優異,她經常被公司派遣至美國子公司出差。過去幾年的出差期間皆不長,各為2023年75天,2024年60 天,以及2025年52天。

隨著公司業務量逐漸增加,王小姐前往美國出差的頻率與停留時間也隨之提高。基於工作與生活上的便利考量,她認為有必要在美國銀行開立個人帳戶,存放部分美元資金,以備不時之需。

由於王小姐本身為公司的財務人員,因此在開戶前特別關心相關稅務問題。她想了解,非美國公民或非美國居民在美國銀行開戶後,若產生利息收入,應如何處理其美國稅務義務?此外,其薪資都由台北總公司支付,是否仍須在美國申報並繳納所得稅?

專家解析

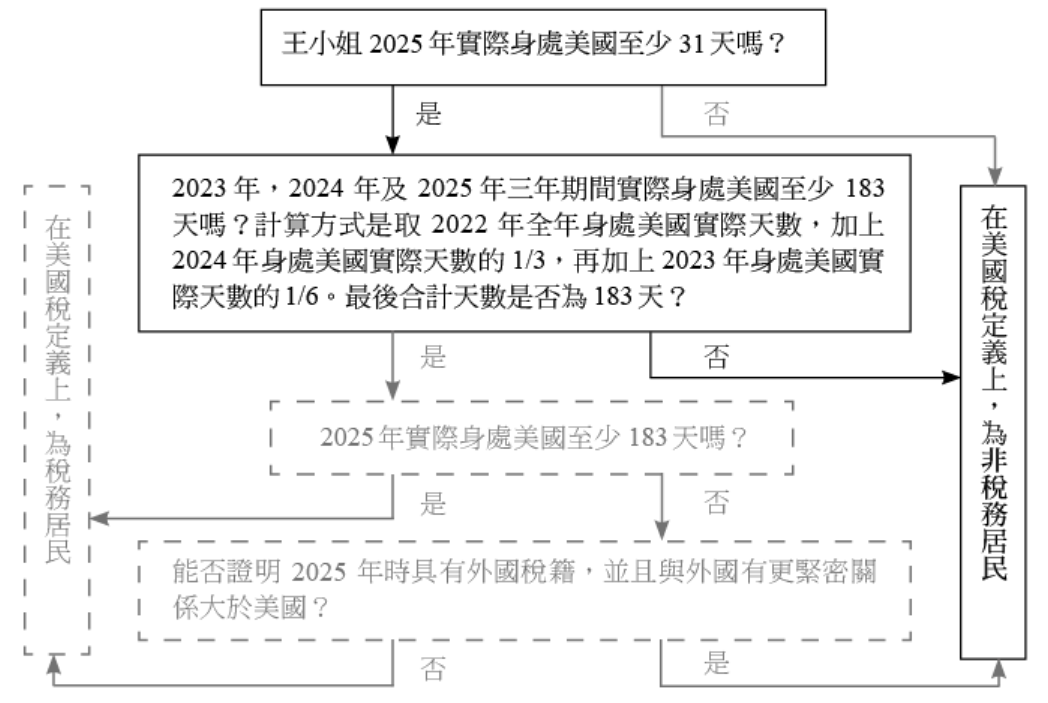

由於王小姐經常出差,其出差時間的長短對美國稅有很大影響,仍可根據 Publication 519 中相關規定說明所歸納的圖示,及王小姐的出差天數來判斷其納稅身分。

根據上圖,王小姐並未持有綠卡,她 2025 年在美國實際停留的天數超過了 31 天,但三年內的實際滯留天數不超過 183 天(52×1/6+60×1/3+75=103.6),所以,她在美國稅定義上的身分依然是非稅務居民。

針對情況類似王小姐的非稅務居民,其主要所得類別的說明如下:

利息所得

一般而言,根據美國稅法,非居民外國人(Non-Resident Alien)的銀行存款利息,原則上不須課徵美國所得稅,前提是該利息收入並非源自與美國境內商業活動具有實質關聯的存款。因此,王小姐在美國銀行所產生的存款利息,通常不會被課徵美國所得稅。

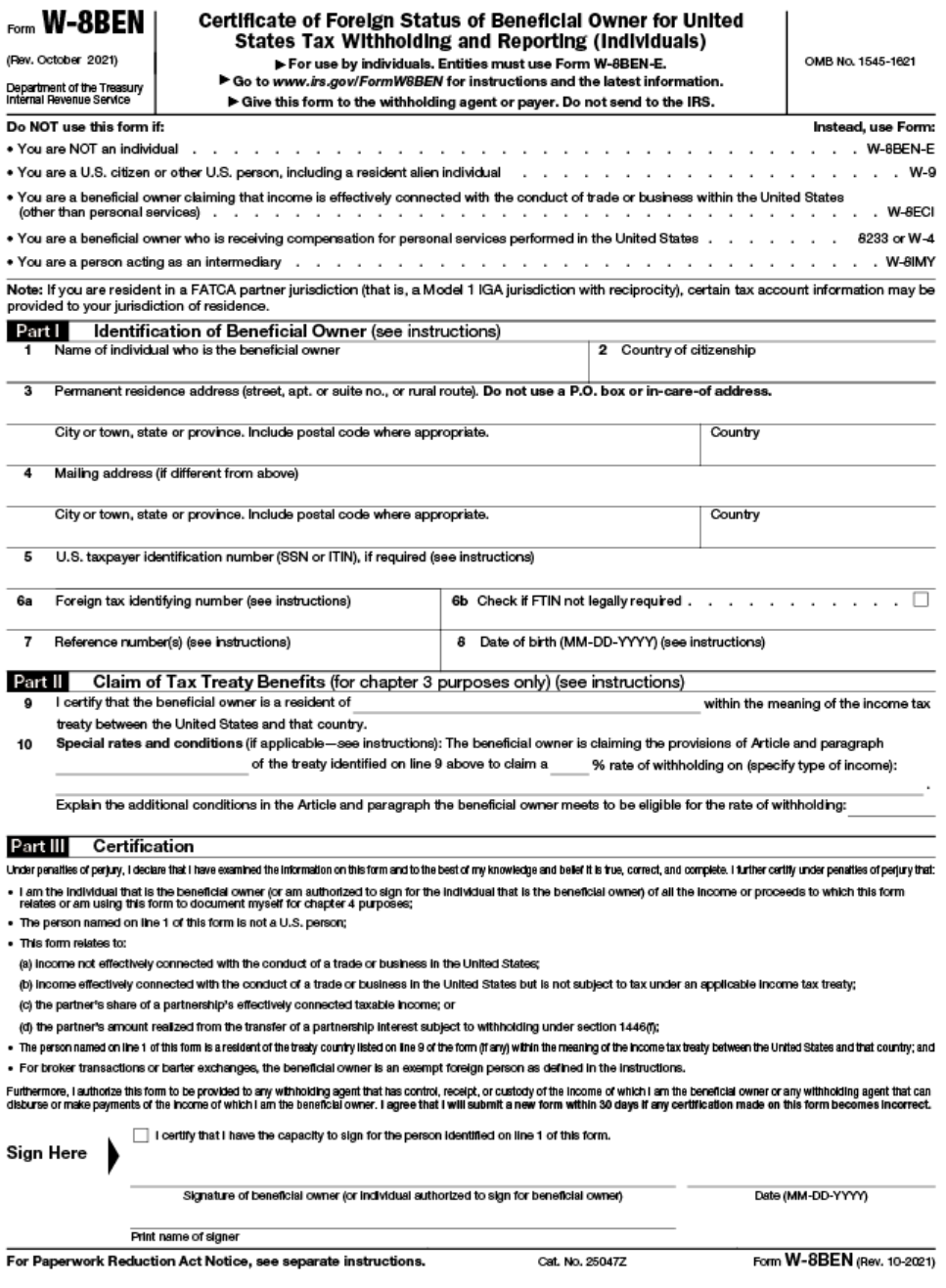

外國人在美國本地銀行或券商開戶時,須持有效入境美國之護照,並由銀行行員或券商提供 W-8BEN 表(見附表一),請外國開戶人填寫與簽名。填寫與申報 W-8BEN 表,主要具有以下兩項目的:

另須特別注意下列事項:

替外國雇主提供個人勞務

替外國雇主提供個人勞務

一般而言,在美國境內提供勞務所取得之報酬,原則上屬於美國來源所得,應納入美國課稅範圍;但若該報酬是由外國雇主(Foreign Employer)支付,且符合特定條件,則可能享有免稅待遇。

非居民外國人(Non-Resident Alien)於美國境內提供個人勞務,若同時完全符合下列三項要件,該等勞務報酬即可免於申報並繳納美國所得稅:

結語

外國人因工作需要赴美出差時,應特別留意自身在美國境內的停留天數。由於美國海關只管進不管出,實務上並不會主動彙整完整的離境紀錄,因此,納稅義務人應該自行記錄一年的出入境次數及天數,作為判斷其是否構成美國稅務居民或非稅務居民的重要依據。在天數判斷上,實務中有兩個關鍵門檻須特別留意:183 天和 90 天。另外,如果到美國的銀行開戶,也記得表明自己的外國人身分,才可適用利息免稅的規定。

附表一:W-8BEN 表

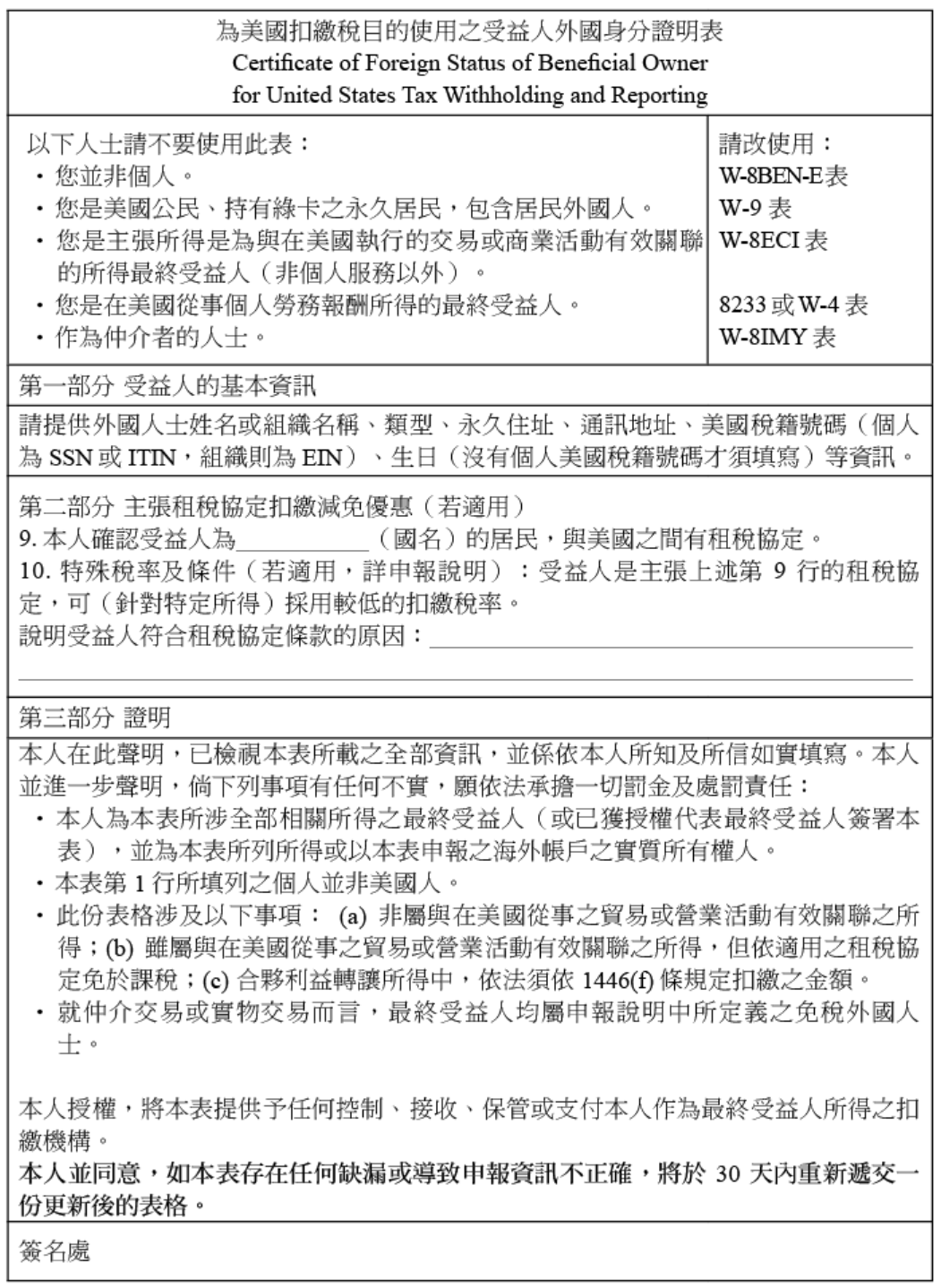

W-8BEN 表中文翻譯

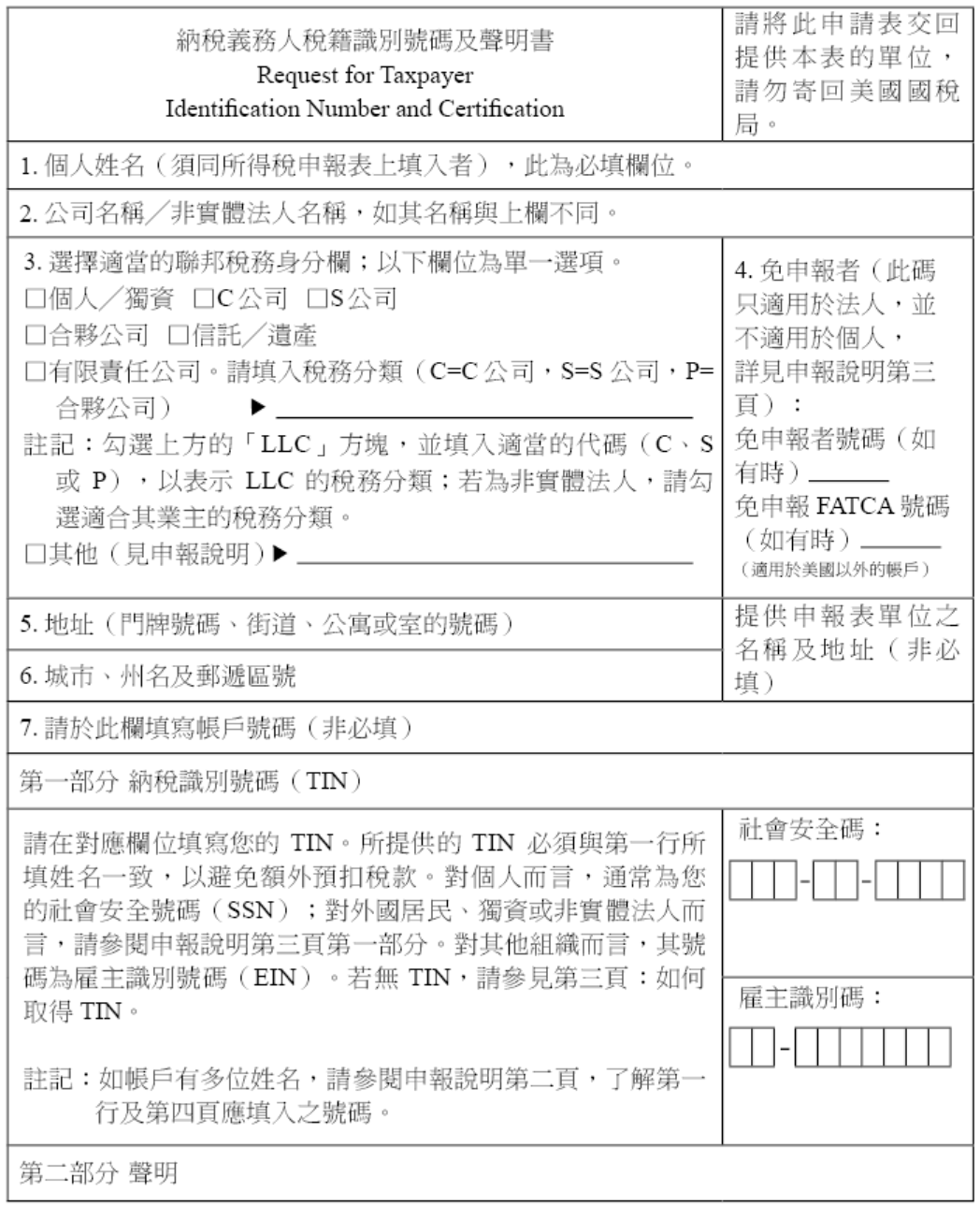

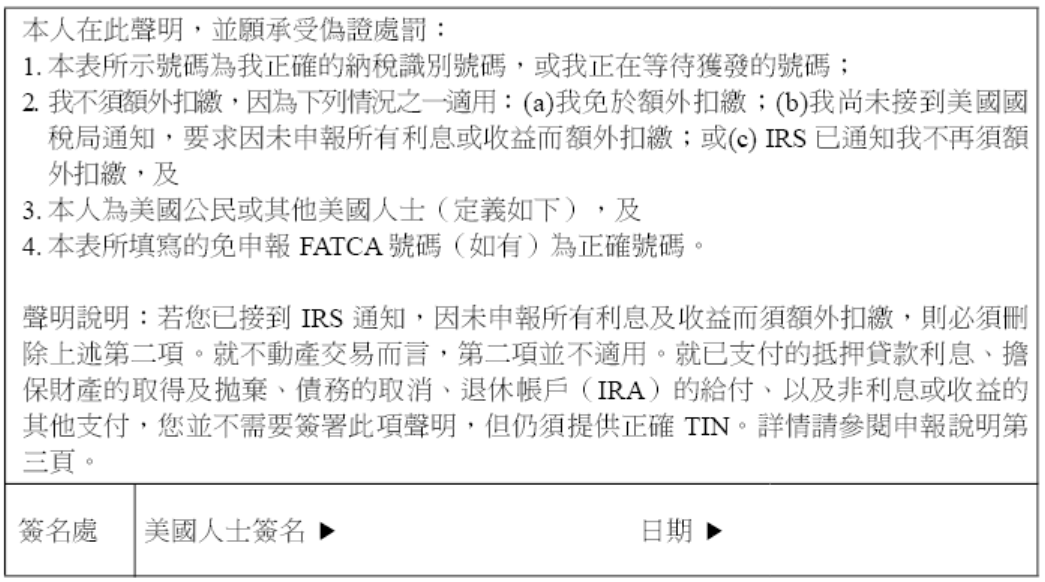

附表二:W-9 表

W-9 表中文翻譯

王小姐任職於台北一家知名企業,並非美國公民或居民。由於英文能力優異,她經常被公司派遣至美國子公司出差。過去幾年的出差期間皆不長,各為2023年75天,2024年60 天,以及2025年52天。

隨著公司業務量逐漸增加,王小姐前往美國出差的頻率與停留時間也隨之提高。基於工作與生活上的便利考量,她認為有必要在美國銀行開立個人帳戶,存放部分美元資金,以備不時之需。

由於王小姐本身為公司的財務人員,因此在開戶前特別關心相關稅務問題。她想了解,非美國公民或非美國居民在美國銀行開戶後,若產生利息收入,應如何處理其美國稅務義務?此外,其薪資都由台北總公司支付,是否仍須在美國申報並繳納所得稅?

專家解析

由於王小姐經常出差,其出差時間的長短對美國稅有很大影響,仍可根據 Publication 519 中相關規定說明所歸納的圖示,及王小姐的出差天數來判斷其納稅身分。

根據上圖,王小姐並未持有綠卡,她 2025 年在美國實際停留的天數超過了 31 天,但三年內的實際滯留天數不超過 183 天(52×1/6+60×1/3+75=103.6),所以,她在美國稅定義上的身分依然是非稅務居民。

針對情況類似王小姐的非稅務居民,其主要所得類別的說明如下:

利息所得

一般而言,根據美國稅法,非居民外國人(Non-Resident Alien)的銀行存款利息,原則上不須課徵美國所得稅,前提是該利息收入並非源自與美國境內商業活動具有實質關聯的存款。因此,王小姐在美國銀行所產生的存款利息,通常不會被課徵美國所得稅。

外國人在美國本地銀行或券商開戶時,須持有效入境美國之護照,並由銀行行員或券商提供 W-8BEN 表(見附表一),請外國開戶人填寫與簽名。填寫與申報 W-8BEN 表,主要具有以下兩項目的:

- 確認開戶人或投資人之身分為非美國稅務居民。

- 確認外國人之國籍。由於美國與多數國家訂有租稅協定,銀行或券商需依國籍判斷適用之稅務處理方式。

另須特別注意下列事項:

- 具有雙重國籍者,或已取得美國永久居留權(俗稱綠卡)者,切勿於美國本地銀行,或於香港、新加坡開戶時仍簽署 W-8BEN 表,以免因錯誤申報而構成詐欺或偽造文書,進而觸犯美國刑事責任。

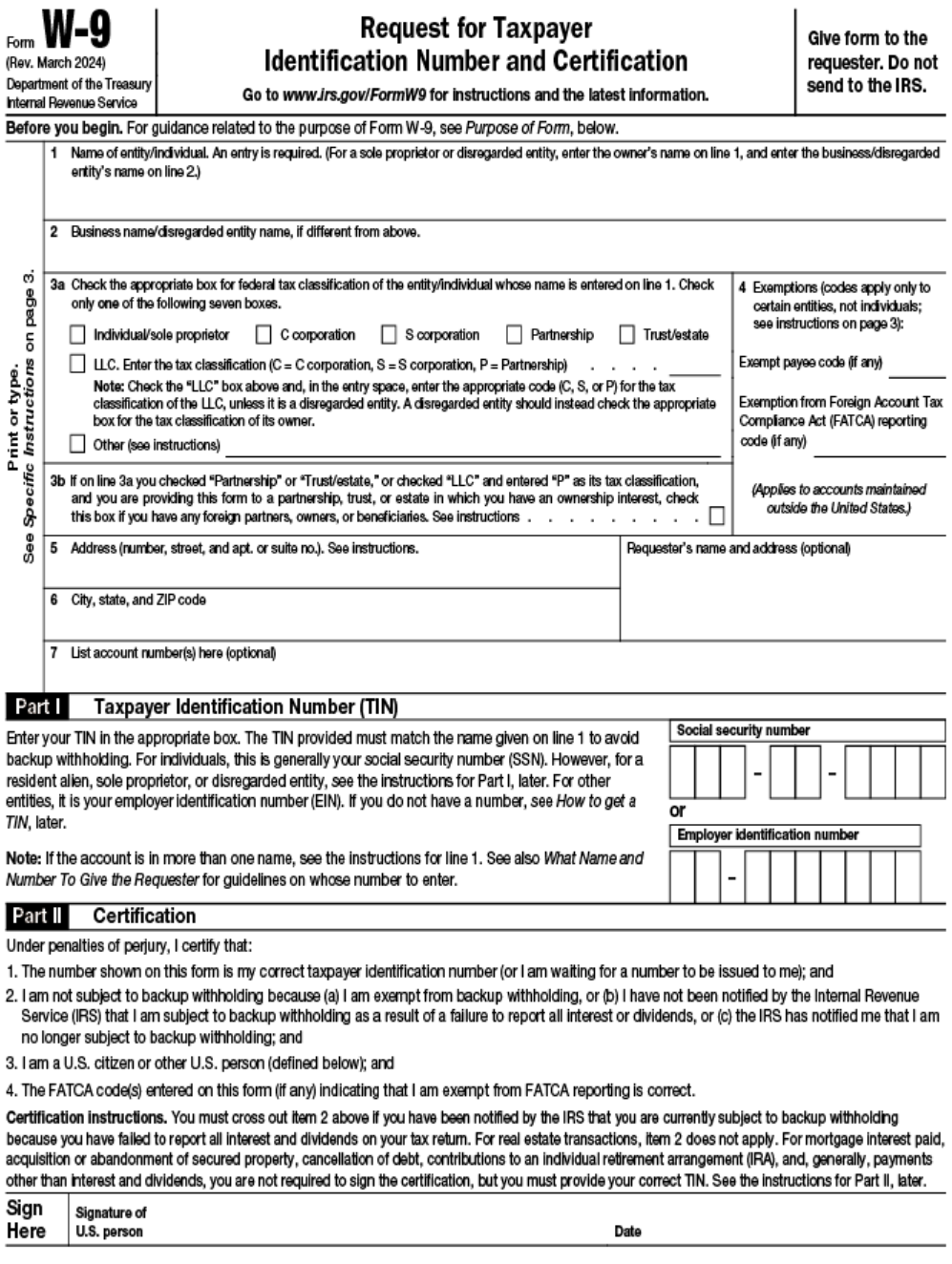

- 居住於美國境內之外籍人士,如其身分符合美國所得稅申報義務人之定義,應改填 W-9 表(見附表二)。凡曾填寫 W-8BEN 表者,一旦身分轉為美國公民或永久居民,均須另行填寫 W-9 表交付銀行或券商。

- W-8BEN 表所填寫之地址,原則上應為美國境外地址;實務上,若填列美國境內地址,銀行往往會另行發函要求說明原因。

- W-8BEN 表通常需定期更新,實務上多為一年一次。部分銀行會於開戶滿一年後,寄送 W-8BEN 表請客戶重新填寫;若未於期限內回覆已簽名之表格,銀行可能會就利息收入進行扣繳。

替外國雇主提供個人勞務

替外國雇主提供個人勞務

一般而言,在美國境內提供勞務所取得之報酬,原則上屬於美國來源所得,應納入美國課稅範圍;但若該報酬是由外國雇主(Foreign Employer)支付,且符合特定條件,則可能享有免稅待遇。

非居民外國人(Non-Resident Alien)於美國境內提供個人勞務,若同時完全符合下列三項要件,該等勞務報酬即可免於申報並繳納美國所得稅:

- 當事人是依聘僱合約,以員工身分替外國雇主(非居民外國人、外國合夥組織或外國公司)提供個人勞務,而非從事美國境內的交易或營業行為;或當事人替美國雇主(美國公司、美國合夥組織、美國公民或居民)設立在國外之辦公室或營業處所提供勞務。

- 當事人是以非居民外國人身分短期停留於美國境內提供上述勞務,且其單次或多次停留於美國的期間,於同一年度內累積不超過 90 天。

- 因提供該等勞務所取得之報酬金額,於該年度內合計不超過 3,000 美元。

結語

外國人因工作需要赴美出差時,應特別留意自身在美國境內的停留天數。由於美國海關只管進不管出,實務上並不會主動彙整完整的離境紀錄,因此,納稅義務人應該自行記錄一年的出入境次數及天數,作為判斷其是否構成美國稅務居民或非稅務居民的重要依據。在天數判斷上,實務中有兩個關鍵門檻須特別留意:183 天和 90 天。另外,如果到美國的銀行開戶,也記得表明自己的外國人身分,才可適用利息免稅的規定。

附表一:W-8BEN 表

W-8BEN 表中文翻譯

附表二:W-9 表

W-9 表中文翻譯