Publications

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第一章:台灣所得稅篇

Q10 如何認列「財產交易損失」?

範例背景

財產交易有所得者應併入個人綜合所得課徵綜合所得稅,有損失者亦可列入減除,惟損失如何舉證便成為頭痛問題。按損失、利益,乃決定其買進賣出價格,若未能舉出原始買賣契約及價金給付流程,稽徵機關通常會按房屋評定價值,依財政部核定利潤標準核定所得。但若真實買賣契約經法院公證,則損失認列有望。

林享有因工作原因於2019年間在臺北買了一間套房,購價為3,540,000元,2024年5月因換工作,及先後房子發生二次火災,導致該套房出租或出售均非常困難,乃以2,500,000元價格認賠賣出,契約亦拿到法院公證,並於次年申報綜合所得稅時列報財產交易損失1,040,000元(成本3,540,000元減掉收入2,500,000元)。

核定租稅與規劃

稽徵機關在核定林享有之綜合所得稅時,不相信林享有所提示公證契約所記載之交易價格,逕按房屋公告現值1,420,000元及財政部公告之財產交易所得標準利潤率23%,核定財產交易所得326,600元(1,420,000×23%);林享有接獲稅單後頗覺不服,何以實質交易損失,卻核定為有所得?

案經行政法院判決,認為不動產交易雙方向法院公證之交易契約並非當然無效,若稽徵機關認為公證契約交易不實,應由主張契約無效之稽徵機關負舉證責任。稽徵機關無法舉證,竟不顧公證契約之法律效力逕行補稅便有瑕疪,乃判決納稅義務人勝訴。經撤銷重核後,認列財產交易損失1,040,000元。

證明售屋有虧損,公證契約有實質效力,若稽徵機關認為價格不實則應負舉證責任;遇稽徵機關以房屋評定價值逕行認定財產交易所得者,千萬別讓權益睡著。民眾除提供買賣公證契約外,若有實際價金給付及收受流程,亦可加以舉證,用以認定實質的交易損失。

法令解析:

依所得稅法第4條第16項及財政部83.01.26臺財稅第831581093號函,個人出售土地之所得免納綜合所得稅;個人出售房屋之所得屬於財產交易所得,應課徵綜合所得稅。財產交易所得之計算,應以該房屋出售之成交價格減除原始取得之成本及費用後之餘額為所得額,納稅義務人如能提出實際成交價格及原始取得之實際成本等證明文件,經國稅稽徵機關查明屬實者,即可依此規定核定個人綜合所得稅。

上述所稱實際成交價格及原始取得成本之認定,應由納稅義務人提示買進及賣出該房地之買賣契約書,且該契約書有收、付價款之記錄或另有收付價款之憑證,若未能提示證明文件,其財產交易所得方依財政部所訂定之標準核定。 (以2019年度為例,請參照文後「附件一」)

又依所得稅法第17條規定:納稅義務人財產交易損失,其每年度扣除額,以不超過當年度申報之財產交易之所得為限,當年度無財產交易所得可資扣除,或扣除不足者,得於以後3年度之內所產生交易所得扣除之。

附件一:

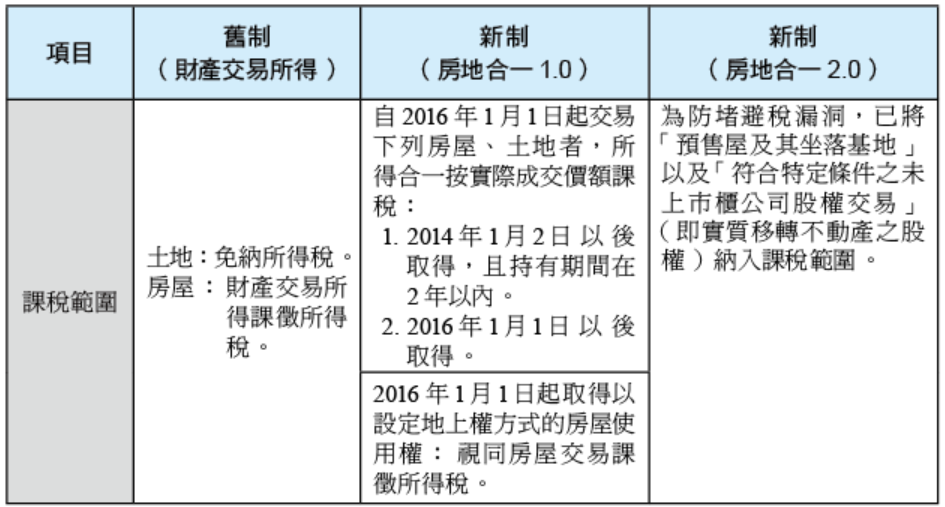

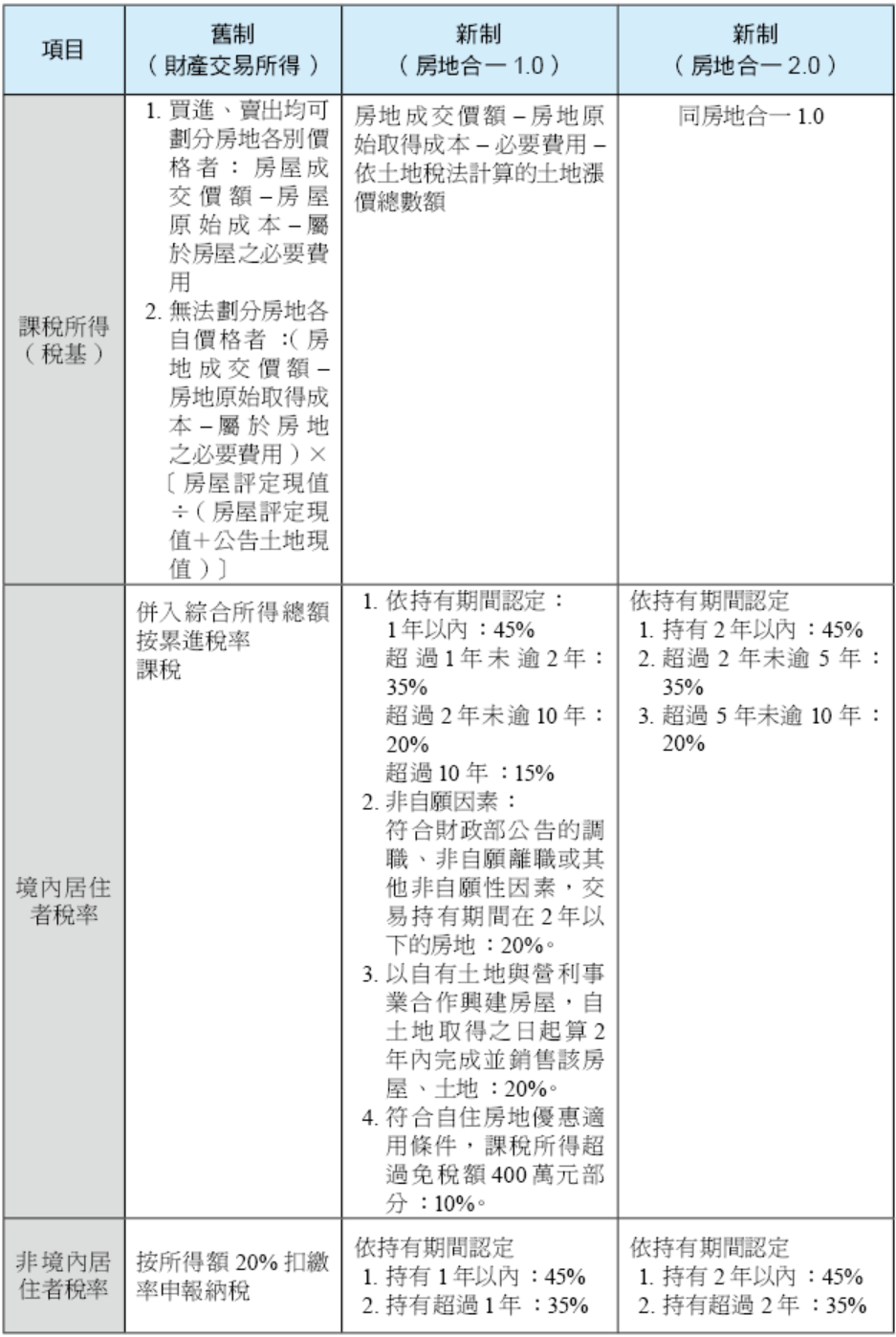

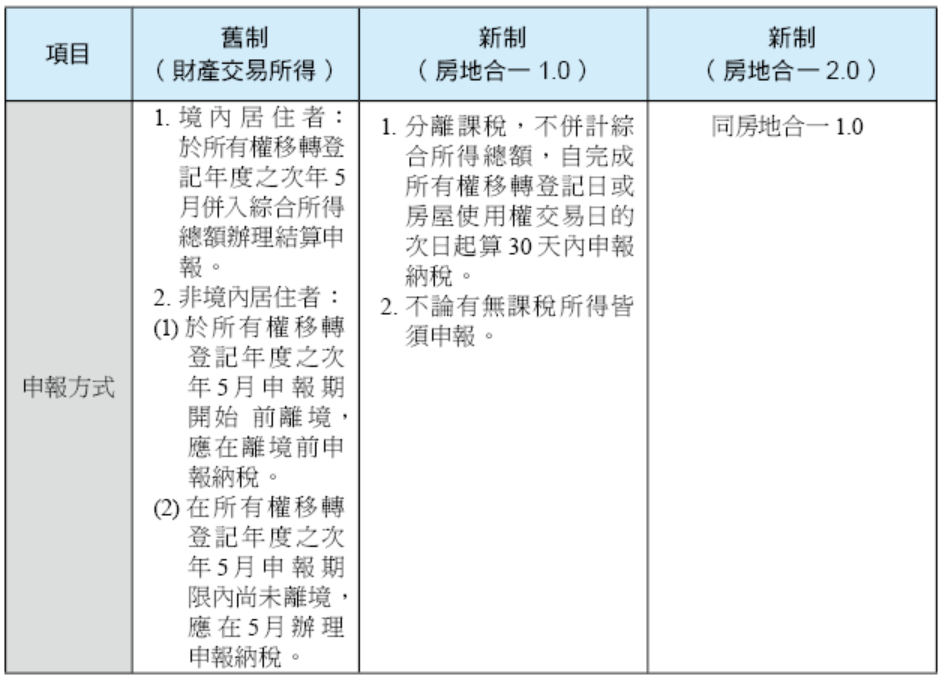

個人出售房屋、土地課徵所得稅之新舊制規定比較表

結語

房產交易是重要商業行為,通常都會透過仲介公司或專業地政士安排簽約、付款及過戶等流程。所有的文件在辦理交屋時,房仲或代書都會將文件彙整好,分別交付買賣雙方。提醒讀者將同一交易的相關文書用資料袋保存管理,若要向稅務機關主張交易損失,也能提出完整資料以維護納稅人之權益。

財產交易有所得者應併入個人綜合所得課徵綜合所得稅,有損失者亦可列入減除,惟損失如何舉證便成為頭痛問題。按損失、利益,乃決定其買進賣出價格,若未能舉出原始買賣契約及價金給付流程,稽徵機關通常會按房屋評定價值,依財政部核定利潤標準核定所得。但若真實買賣契約經法院公證,則損失認列有望。

林享有因工作原因於2019年間在臺北買了一間套房,購價為3,540,000元,2024年5月因換工作,及先後房子發生二次火災,導致該套房出租或出售均非常困難,乃以2,500,000元價格認賠賣出,契約亦拿到法院公證,並於次年申報綜合所得稅時列報財產交易損失1,040,000元(成本3,540,000元減掉收入2,500,000元)。

核定租稅與規劃

稽徵機關在核定林享有之綜合所得稅時,不相信林享有所提示公證契約所記載之交易價格,逕按房屋公告現值1,420,000元及財政部公告之財產交易所得標準利潤率23%,核定財產交易所得326,600元(1,420,000×23%);林享有接獲稅單後頗覺不服,何以實質交易損失,卻核定為有所得?

案經行政法院判決,認為不動產交易雙方向法院公證之交易契約並非當然無效,若稽徵機關認為公證契約交易不實,應由主張契約無效之稽徵機關負舉證責任。稽徵機關無法舉證,竟不顧公證契約之法律效力逕行補稅便有瑕疪,乃判決納稅義務人勝訴。經撤銷重核後,認列財產交易損失1,040,000元。

證明售屋有虧損,公證契約有實質效力,若稽徵機關認為價格不實則應負舉證責任;遇稽徵機關以房屋評定價值逕行認定財產交易所得者,千萬別讓權益睡著。民眾除提供買賣公證契約外,若有實際價金給付及收受流程,亦可加以舉證,用以認定實質的交易損失。

法令解析:

依所得稅法第4條第16項及財政部83.01.26臺財稅第831581093號函,個人出售土地之所得免納綜合所得稅;個人出售房屋之所得屬於財產交易所得,應課徵綜合所得稅。財產交易所得之計算,應以該房屋出售之成交價格減除原始取得之成本及費用後之餘額為所得額,納稅義務人如能提出實際成交價格及原始取得之實際成本等證明文件,經國稅稽徵機關查明屬實者,即可依此規定核定個人綜合所得稅。

上述所稱實際成交價格及原始取得成本之認定,應由納稅義務人提示買進及賣出該房地之買賣契約書,且該契約書有收、付價款之記錄或另有收付價款之憑證,若未能提示證明文件,其財產交易所得方依財政部所訂定之標準核定。 (以2019年度為例,請參照文後「附件一」)

又依所得稅法第17條規定:納稅義務人財產交易損失,其每年度扣除額,以不超過當年度申報之財產交易之所得為限,當年度無財產交易所得可資扣除,或扣除不足者,得於以後3年度之內所產生交易所得扣除之。

附件一:

個人出售房屋、土地課徵所得稅之新舊制規定比較表

2019年度個人出售房屋之財產交易所得計算規定(僅列示部分)訂定「2019年度個人出售房屋之財產交易所得計算規定」,並自即日生效。

2024年度個人出售房屋之財產交易所得計算規定

依所得稅法第14條第7類及同法施行細則第17條之2訂定如下(出售之房屋屬第4條之4第1項規定範圍者,不適用本規定):

- 個人出售房屋,已提供或稽徵機關已查得交易時之實際成交金額及原始取得成本者,其財產交易所得額之計算,應依所得稅法第14條第7類相關規定核實認定。

- 個人出售房屋,未依前點規定申報房屋交易所得、未提供交易時之實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成交金額或原始取得成本者,稽徵機關應按下列標準計算其所得額:

(一)稽徵機關僅查得或納稅義務人僅提供交易時之實際成交金額,而無法證明原始取得成本,如符合下列情形之一,應以查得之實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之20%計算其出售房屋之所得額:

-

- 臺北市,房地總成交金額(含車位)新臺幣60,000,000元以上,或不含車位房地總成交金額除以不含車位房屋所有權登記總坪數計算之每坪單價120萬元以上。

- 新北市,房地總成交金額(含車位)新臺幣40,000,000元以上,或每坪單價75萬元以上。

- 桃園市、新竹縣、新竹市、臺中市、臺南市及高雄市,房地總成交金額(含車位)3,000萬元以上,或每坪單價新臺幣50萬元以上。

- 其他地區,房地總成交金額(含車位)新臺幣2,200萬元以上,或每坪單價35萬元以上。

(二)除前款規定情形外,按下列標準計算其所得額:

直轄市部分:

1. 臺北市:

臺北市政府依「臺北市房屋標準價格及房屋現值評定作業要點」第15點規定認定為高級住宅者:依房屋評定現值之46%計算。

2. 其他:依房屋評定現值之41%計算。

(其他縣市省略)

結語

房產交易是重要商業行為,通常都會透過仲介公司或專業地政士安排簽約、付款及過戶等流程。所有的文件在辦理交屋時,房仲或代書都會將文件彙整好,分別交付買賣雙方。提醒讀者將同一交易的相關文書用資料袋保存管理,若要向稅務機關主張交易損失,也能提出完整資料以維護納稅人之權益。