專業叢書

U.S. Trust and Estate Planning 美國信託規劃實務(中文部分)

第三章 美國可撤銷朝代信託

哪些資產適合放入外國委託人信託(FGT)中?

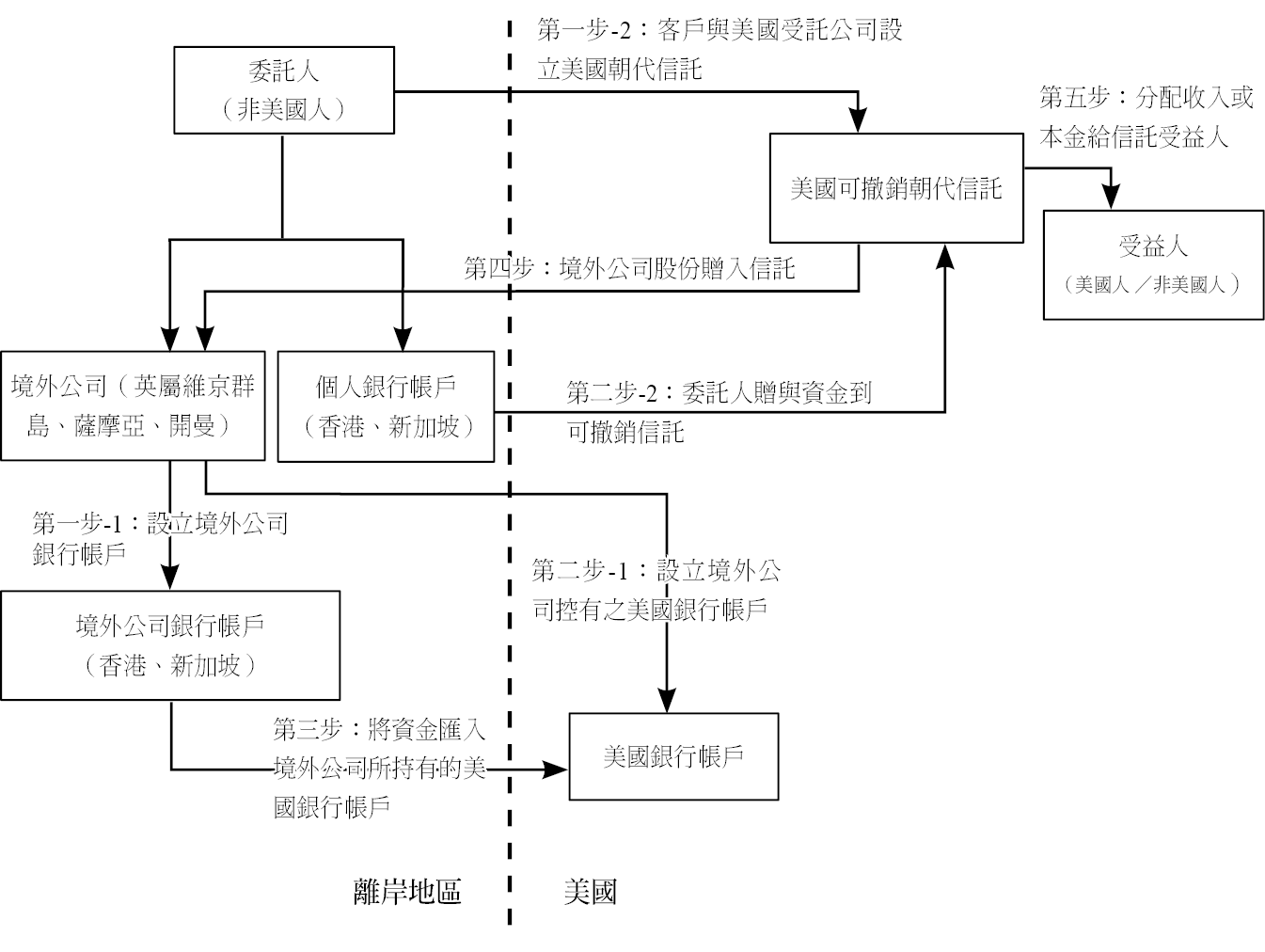

依據美國所得稅法,當外國委託人信託持有信託資產而有信託收益時,就信託收益繳納所得稅的責任會從信託轉移至委託人本身(非美國人),因此,無論信託持有的是美國資產還是非美國資產,在美國所得稅法上,均以信託委託人為信託收益的納稅義務人。

當外國人(非美國人)持有非美國資產時,該外國人一般不須就其外國資產產生的所得繳納美國所得稅,因為該所得非屬與美國產生「有效連結」的所得;然而,當外國人持有美國資產時,則應就該美國資產產生的所得繳納美國所得稅,且稅率通常會比美國人高,也因此,實務上所有放入外國委託人信託中的資產幾乎都是非美國資產。

此外,通常會建議客戶將美國境外控股公司或在美國境外營運公司的股權移轉至外國委託人信託中;此類公司主要是以離岸公司的形式設立在離岸司法管轄區(如:英屬維京群島、開曼群島、薩摩亞或其他國家)。

能舉一個外國委託人信託架構為例嗎?

當外國人(非美國人)持有非美國資產時,該外國人一般不須就其外國資產產生的所得繳納美國所得稅,因為該所得非屬與美國產生「有效連結」的所得;然而,當外國人持有美國資產時,則應就該美國資產產生的所得繳納美國所得稅,且稅率通常會比美國人高,也因此,實務上所有放入外國委託人信託中的資產幾乎都是非美國資產。

此外,通常會建議客戶將美國境外控股公司或在美國境外營運公司的股權移轉至外國委託人信託中;此類公司主要是以離岸公司的形式設立在離岸司法管轄區(如:英屬維京群島、開曼群島、薩摩亞或其他國家)。

能舉一個外國委託人信託架構為例嗎?