專業叢書

U.S. Trust and Estate Planning 美國信託規劃實務(中文部分)

第二章 美國不可撤銷朝代信託

甚麼是不可撤銷人壽保險信託?不可撤銷人壽保險信託在遺產規劃上可以扮演甚麼樣的角色?

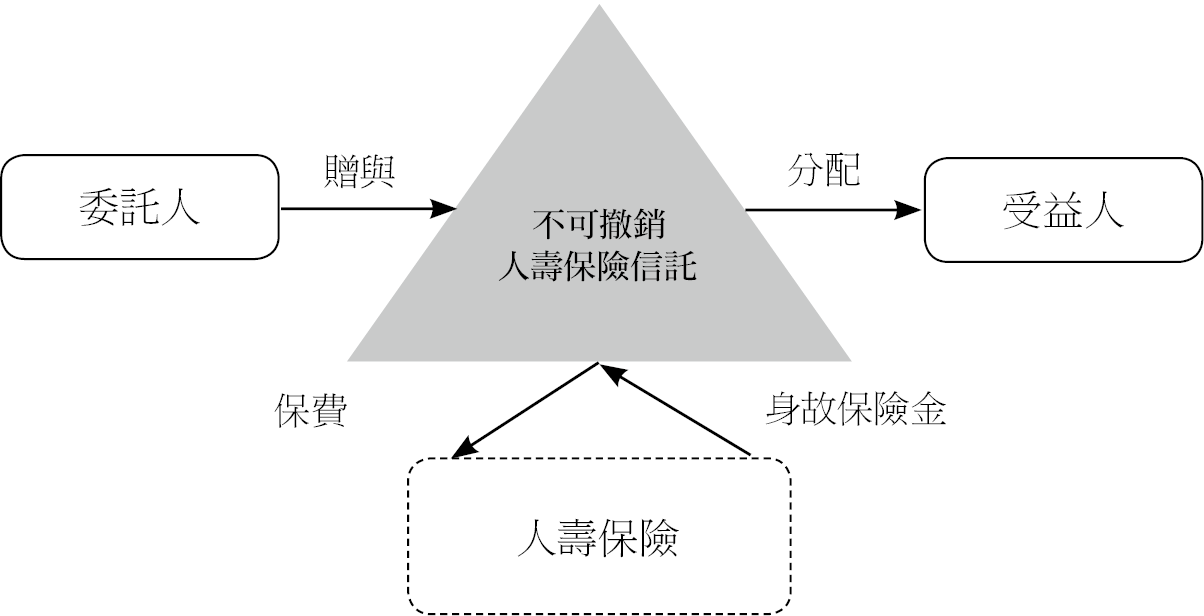

不可撤銷人壽保險信託(Irrevocable Life Insurance Trusts,ILITs)是一種美國流行的遺產規劃工具,特別適合那些希望減少遺產稅並為其遺產提供流動性的高淨值人士。ILIT 是一種不可撤銷的信託,信託合約會有專門為強化保單所有權而設計的條款。

不可撤銷人壽保險信託會是人壽保險單的所有人和受益人。如果信託的結構和管理得當,在被保險人死亡時,ILIT 獲得的人壽身故保險金無須繳納所得稅或遺產稅。

擁有美國籍後代的非美籍創富者應考慮讓美國不可撤銷朝代信託成為 ILIT 的受益人。如果規劃得當,這通常可以有效地保護人壽保單的保險給付,使其免於繳納美國贈與稅和遺產稅,及受益人之債權人的追索。

在委託人在世時,受託人通常會持有某些管理信託的權力(包括分配的權力)。在委託人去世後,分配將根據信託合約的條款進行。

不可撤銷人壽保險信託的好處

1.降低遺產稅:擁有美國資產的非美籍人士可能仍須繳納美國遺產稅。資產超過終生贈與稅和遺產稅免稅額的美國人通常也要繳納美國遺產稅。經由設立一個ILIT,被繼承人可以透過人壽保單將部分資產從個人遺產中移除,來減少應稅遺產。

2.資產保護:ILIT 可以為資產提供一定程度的保護,使其免受債權人的追索。

3.流動性:人壽保單的保險給付可以為遺產提供流動性來支付遺產稅、債務和其他費用,而無需出售其他資產。

關鍵的非稅務因素

1.美國境內資產:非美籍人士擁有美國境內資產(例如位於美國的房地產或有形個人財產)可能會受益於使用 ILIT,來減少美國遺產稅的風險。

2.受託人的選擇:受託人的選擇至關重要。通常受託人可以是被保險人以外的任何人。指定「獨立受託人」 (例如第三方獨立信託公司),可以為遺產規劃提供更大的靈活性。

3.法律遵循以及申報:由非美國人設立的 ILIT 可能會面臨額外的法規遵循要求,包括依《外國帳戶稅收遵從法》(FATCA)和《外國銀行和金融帳戶申報》(FBAR)進行申報。

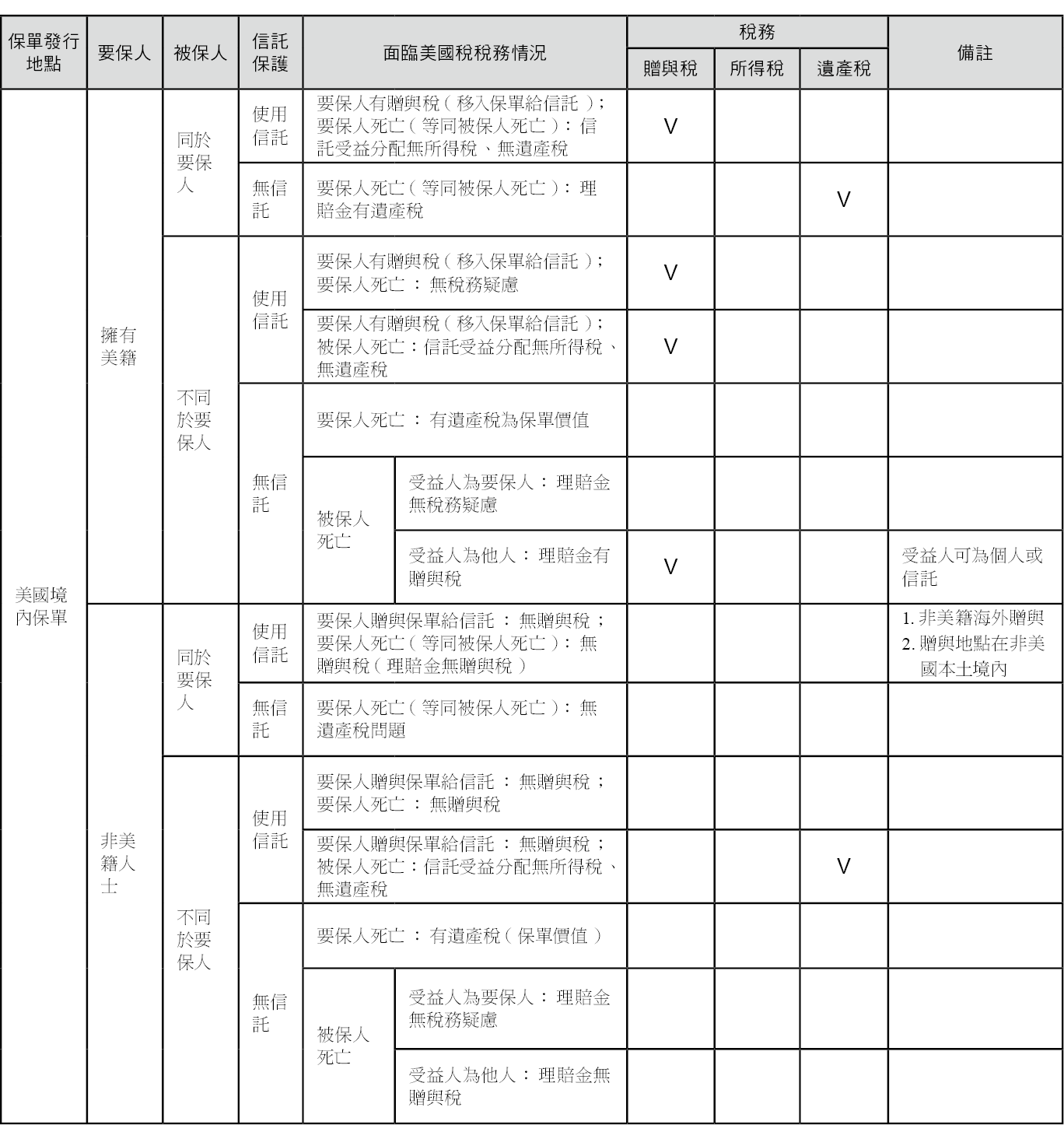

購買美國人壽保險的稅務考量

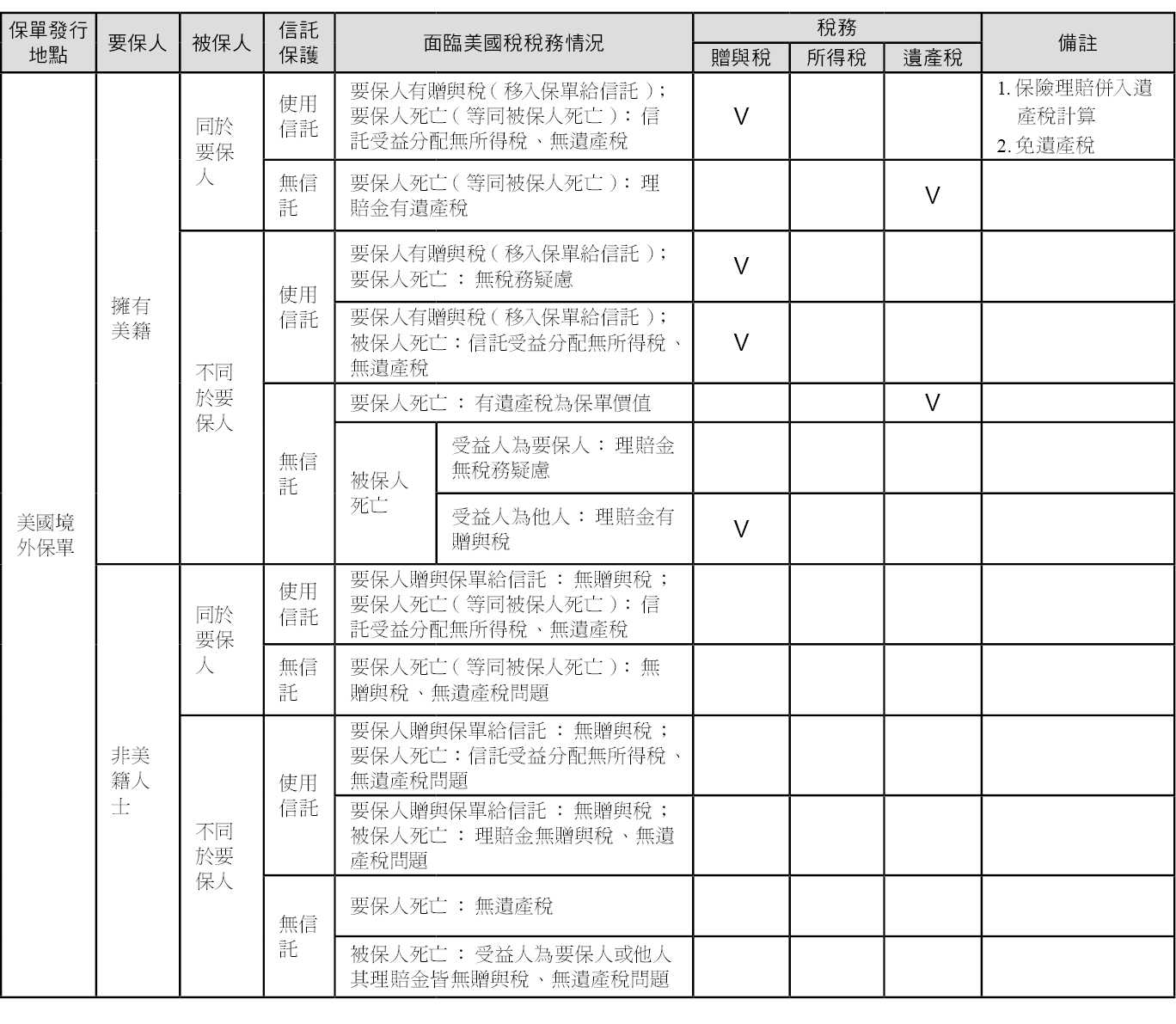

購買非美國人壽保險的稅務考量

構建不可撤銷人壽保險信託(ILIT)

1.設立信託:ILIT 合約必須經過適當的撰寫,通常是根據有利於信託創建的法律條款,如內華達州的法律。由於 ILIT 被視為一個獨立實體,需要為它申請一個獨立納稅人識別號(通常稱為EIN或FEIN)。所有以 ILIT 的名義購買或轉移至 ILIT 的保單,都應在人壽保險政策的所有權和受益人表格上引用 ILIT 的納稅人識別號(而不是被保險人的社會安全號碼)。

2.信託資金籌集: 贈送現金或其他資產進 ILIT 是一種常見且簡單的注資方法,然而美國人經常需要考慮到他們的終身贈與免稅額(2024 年每人為 1,360 萬美元)。如果注資得當,非美國籍人士可以免除贈與給 ILIT 的美國贈與稅。

3.有限領取權(Crummey Powers): 為確保對信託的注資可獲得年度贈與稅豁免,信託契約可以包括有限領取權,允許受益人在有限的時間內領取信託注資。美國人通常可以向信託的每位受益人贈與 18,000 美元(截至 2024 年),而無需使用他們的終身贈與豁免。

結語

ILIT 對於擁有大量資產的美國人和非美國人都是一種有價值的工具。在購買人壽保險時,請務必與您的財務、法律和稅務顧問進行諮詢,以確定該保單符合您的需求。