專業叢書

U.S. Trust and Estate Planning 美國信託規劃實務(中文部分)

第二章 美國不可撤銷朝代信託

如果我沒有美籍後代,我仍須考慮設立美國信託嗎?

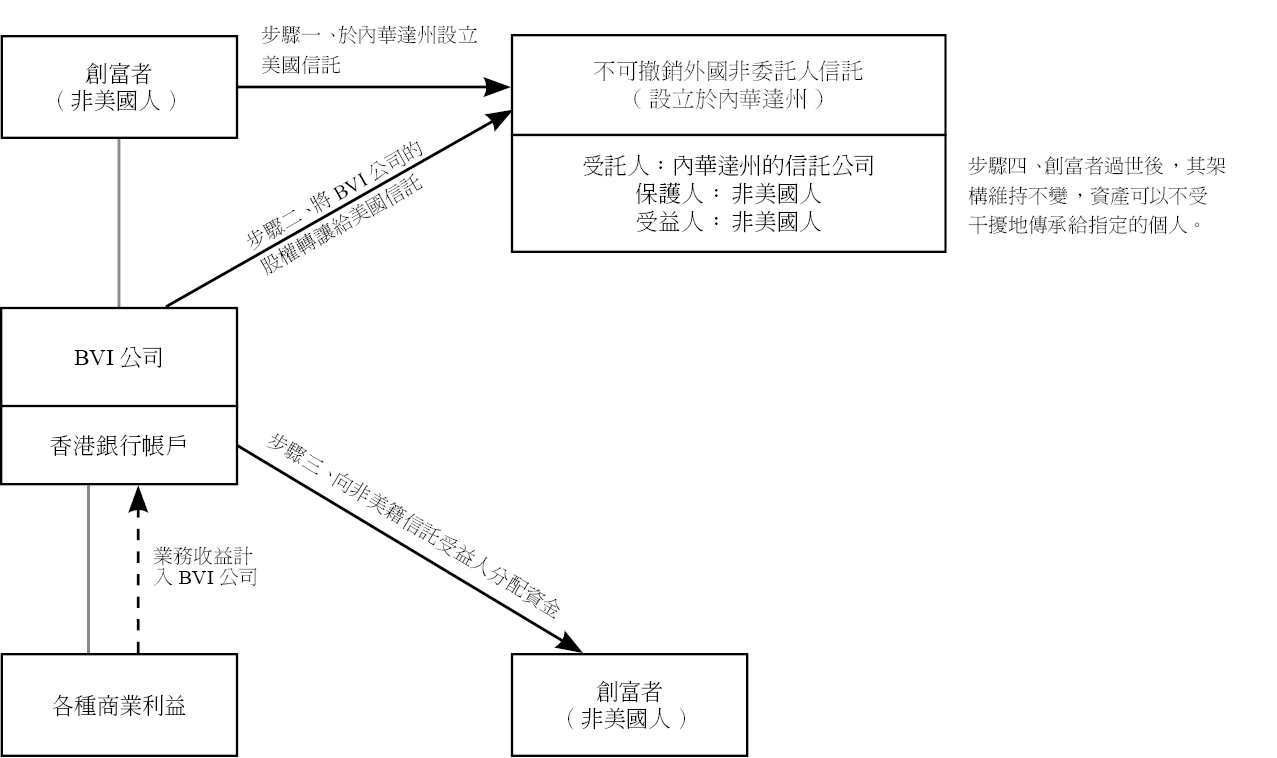

創富者若沒有美籍後代則應該考慮在美國設立外國非委託人信託。

藉由以上的信託架構,創富者得保有以下多項主要利益,並避免產生額外費用:

1 – 設立內華達州不可撤銷信託(一般程序)

雖然設立不可撤銷信託有諸多好處,但對非美籍創富者而言,在選擇合作的事務所時往往會面臨相當大的困難,因為非美籍創富者在設立信託時,通常必須聯繫以下專業服務提供者:

由於這些服務提供者通常都會對客戶的需求、資金來源以及與現有客戶(特別是律師事務所)是否存在利益衝突進行盡職調查,許多非美籍創富者面對這些繁瑣的調查程序可能會備感艱辛。這種精神上的消耗,在費時數年的財富移轉過程中,或在創富者的生活發生劇烈變化時尤為明顯。

非美籍人士若是為滿足其資產規劃而使用複雜的信託架構,也常常會衍生出溝通不良、設立期程延誤、以及難以維持各種持股架構等問題,甚而,如果不同的服務提供者僅與客戶進行縱向溝通而未與其他服務提供者進行橫向聯繫,還可能導致設立的信託無法順利運作。

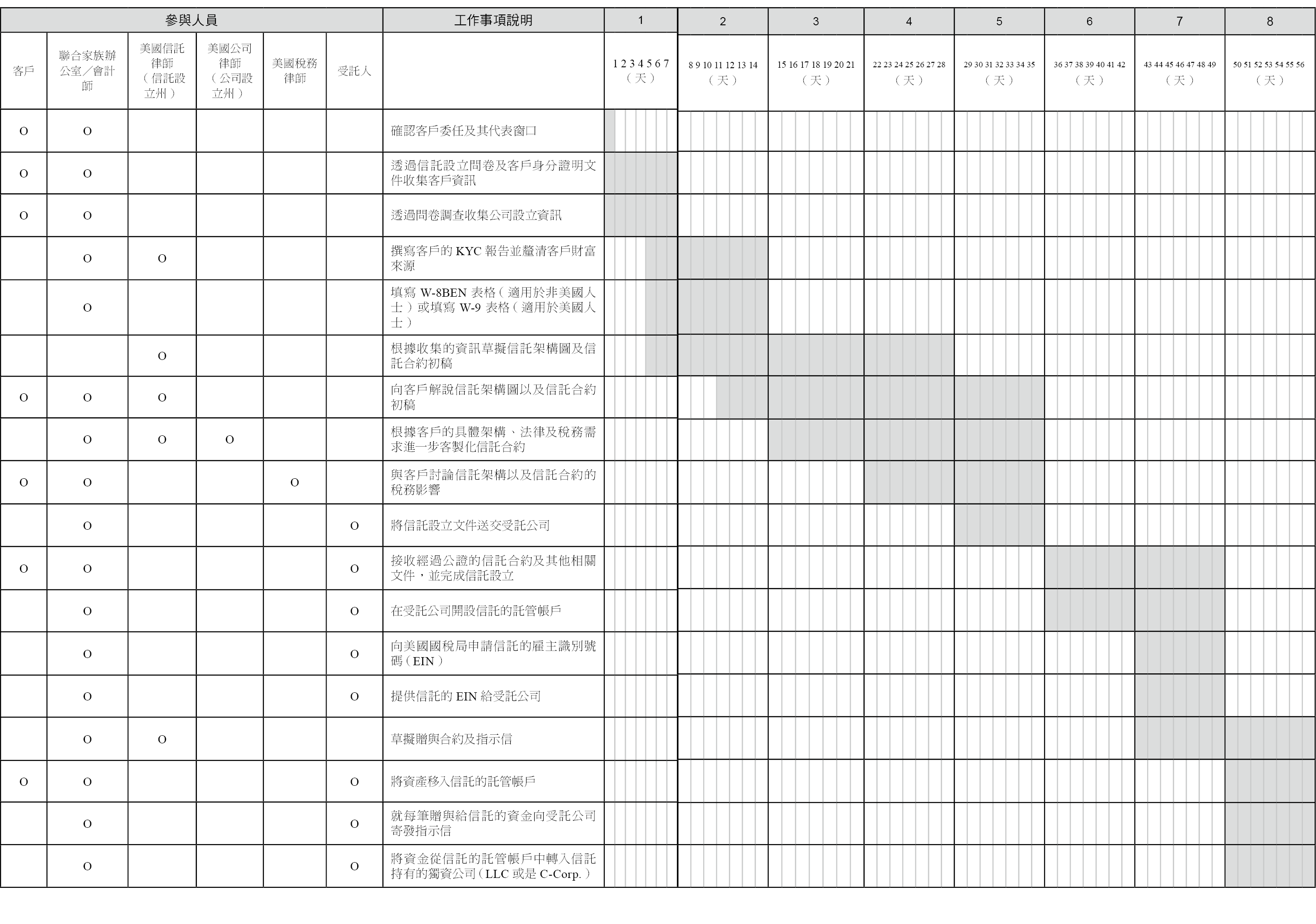

本書的主筆舉家為總部設立於台灣的全球性會計暨法律事務所之專業經理人。過去十多年期間,與許多美籍與非美籍創富者合作,為其制定傳承計劃,並設立超過150個信託。作為一家在美國設有辦事處並在亞洲配置專業證照人員的整合型事務所,我們為客戶提供的服務兼具規劃跨境財富轉移所必備的主要功能。

前述圖表說明設立美國不可撤銷信託所需的步驟。由於可能須針對每位客戶的狀況對信託架構量身訂製,下頁時間表僅對每個步驟所需時間進行概括估計。

2 – 決定內華達州不可撤銷信託中的角色

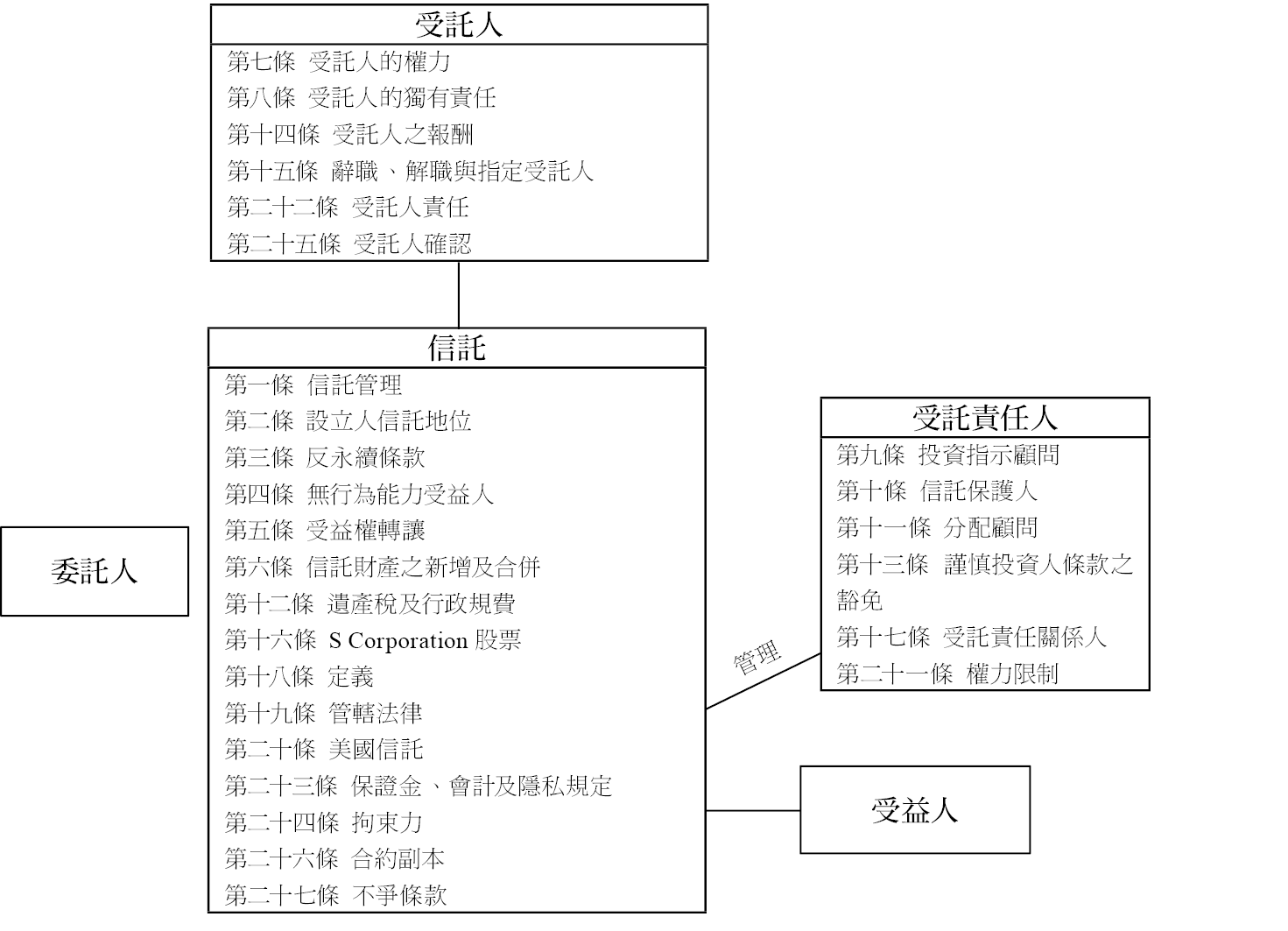

當創富者在設立美國信託時,必須考慮需要指派的角色及其在信託中所具有的權力。一般而言,信託架構中會有以下角色:

下圖概述信託合約的架構及其定義的角色:

大多數信託合約在撰擬時會讓每個受託責任人在委託人及受益人間保持獨立,此獨立性的架構設計是為了讓信託資產與委託人及受益人的資產實質分離,如此便可將引發各種稅負的風險降至最低。信託律師在決定信託是否能保持獨立性時,主要會考慮以下因素(但在特定情況下須考慮其他法規對信託的影響):

以下我們彙整信託架構下各個角色及其權力與責任的概要說明:

在許多信託中,信託保護人也同時擔任投資指示顧問及分配顧問;在為數不少的信託中,信託保護人也有權決定投資指示顧問及分配顧問的報酬。

設立信託時,信託公司通常會對委託人進行最深入的盡職調查。受託人通常會要求委託人提供基本資訊,包括但不限於:

3 – 維護內華達州不可撤銷信託

信託合約經公證後,內華達州不可撤銷信託即正式成立。儘管這是過程中的重大里程碑,但信託的受託責任人(即保護人、分配顧問及投資指示顧問)必須開始指示受託人以及信託的法律及會計顧問以維護及營運信託,本節將就如何運作不可撤銷信託提出具體指引。

3A – 申請信託的雇主識別號碼

為使信託能順利發揮基本功能,信託必須向美國國稅局(IRS)申請雇主識別號碼(EIN)。收到EIN後,信託得:

申請EIN常用的方法有三種:

注:有關EIN申請的詳細說明,請參閱第四章中有關SS-4表的段落。

3B – 開立信託銀行帳戶並匯入款項

信託取得EIN後,受託人即可代表信託開設銀行帳戶。視受託人對客戶及其資金來源的瞭解程度,整個過程通常需要數週時間。在此階段,銀行通常會對客戶及其資金來源進行客戶身分驗證 (KYC)。銀行帳戶開立後,信託委託人即得從其個人銀行帳戶將資金匯入信託的銀行帳戶。

如果委託人希望用閉鎖性企業持有的資金進行注資,委託人通常需要先將資金分配到其個人帳戶,再贈與給信託。無法或不希望按照上述方式進行的創富者應諮詢專業顧問尋求替代的贈與方式。

3C – 新設一家有限責任公司(由信託持有)並注入資金

取得信託的EIN後,投資指示顧問得發出指示信要求受託人設立由信託持有的有限責任公司。此有限責任公司通常會以單一成員有限責任公司的形式設立,意即該公司只有單一所有權人(即信託)。由於各州對於設立有限責任公司的規範有別,有限責任公司的管理者可能需要完成額外的文件作業。

有限責任公司的成員(member)通常是有限責任公司的法律上所有權人或股東。有限責任公司得設定為由管理者管理(Manager-Managed LLCs)或由成員管理(Member-Managed LLCs)。在管理者管理的有限責任公司中,管理者擁有決策權;管理者通常於公司設立時由成員指派。如果需要增加或更換管理者,通常必須經由成員批准。反之,在成員管理的有限責任公司中,通常由成員(所有者)負責公司的營運及決策。

由信託持有且屬於成員管理的有限責任公司,其任何決定均應經過受託人的批准。因此,由指示型信託持有的有限責任公司通常會設計成管理者管理的有限責任公司,以將公司營運的彈性最大化;信託維持費用最小化(除了年度信託管理費外,許多受託人會依每項服務或每次簽字另外收費)。在特定情況下,信託的受託責任人,甚至信託的受益人亦得擔任信託持有的有限責任公司的管理者。

一旦有限責任公司成立,有限責任公司的管理者(或成員)得填寫SS-4表格為有限責任公司申請EIN。在取得 EIN後,有限責任公司的管理者(或成員)通常得在大多數美國商業銀行為有限責任公司開設銀行帳戶。

信託在銀行帳戶中的資金得轉入有限責任公司新開設的銀行帳戶。在進行資金轉帳前(特別是大額資金轉帳),受託人通常會要求透過電子郵件或電話取得信託投資指示顧問的認證及授權。

當有限責任公司的銀行帳戶資金到位後,有限責任公司的管理者即得進行投資有價證券、房地產或其他其認為適當的標的。有限責任公司管理者的投資決策通常不需要通知受託人或取得受託人的批准。

3D – 處理信託對受益人的分配

當信託向其受益人進行分配時,通常可以(1)分配信託的本金、(2)分配信託的所得、或(3)同時分配本金與所得。信託所得與本金如何區分相當複雜,會因為多項因素而有所不同。

信託本金的分配通常不須納稅;在收到信託本金分配時,無論是受益人還是信託都不須繳納聯邦所得稅。如果信託內的資產沒有增值,信託(及其受益人)通常不須繳納所得稅。

如果委託人贈與資產給信託,該贈與將被視為信託的本金。如果信託在收到贈與後立即將本金分配給受益人(在本金增值或產生任何收入之前),此分配通常不會引發美國所得稅。

一般而言,如果信託在特定稅務會計年度內未向受益人分配信託所得,信託必須就該信託所得繳納聯邦所得稅。如果信託將信託所得支付給受益人,信託本身就不須對已分配的所得繳納所得稅。受益人從信託收到所得分配時,通常會一併收到來自信託的K-1表,該表會載明該受益人所收到的分配金額。

相較於個人納稅人,信託所適用聯邦所得稅的最高邊際稅率門檻比個人來的低(2023年信託最高稅率的門檻為14,451美元,個人最高稅率的門檻則為578,126美元),因此,在所得相同的情況下,信託通常須繳納比個人更多的聯邦所得稅。基於節稅考量,通常會建議信託的受託責任人評估是否分配不可撤銷信託的收入給受益人,以降低所得稅的有效稅率。

3E – 遵守揭露要求

根據美國法律規定,在美國設立的信託除了應履行所得稅法上之義務,還須完成特定法律對於資訊揭露之要求,這些遵循義務將於第四章詳細介紹。

3G – 信託間的資產轉移

創富者有時可能希望將資產從一個信託移轉至另一個信託。在多種移轉信託資產的方法中,最常見的是:

(1) 一個信託將資產出售給另一個信託

當一個信託出售資產給另一個信託時,創富者必須注意出售資產的類型。例如,如果信託是出售房地產,通常會需要產權公司的服務;但如果信託是出售擁有房地產的有限責任公司,則交易會簡單得多,因為可以以出售有限責任公司權益的方式完成。在美國,出售特定資產通常需要買賣契約,此外,買方通常會向賣方支付對價。在大多數情況下,我們會建議聘請律師、註冊會計師、鑑價師及/或商業估價專家就所出售資產的價值提供建議。

(2) 將資產從一個信託轉注到另一個信託

當資產從一個信託轉注到另一個信託時,創富者必須將需求與顧問及受託人進行溝通。轉注通常是指將資產所有權直接從一個信託轉移到另一個信託。由於信託類型及準據法差異,資產轉注有可能無法實現。雖然將資產從非美國信託轉注到美國信託是可行的,但轉注的過程相當繁瑣,並且可能需要特定批准及賠償。某些情況下,信託保護人得藉由將資產從一個信託轉注到另一個信託,達到修訂原信託合約中某些不利條款的目的。

(3) 將信託從一個司法管轄區遷移到另一個司法管轄區

在某些情況下,創富者可能希望使用同一份信託合約,但變更信託的司法管轄區。在這種情況下,創富者可以考慮將非美國信託美國化或將信託的司法管轄區從美國一個州變更至另一個州。

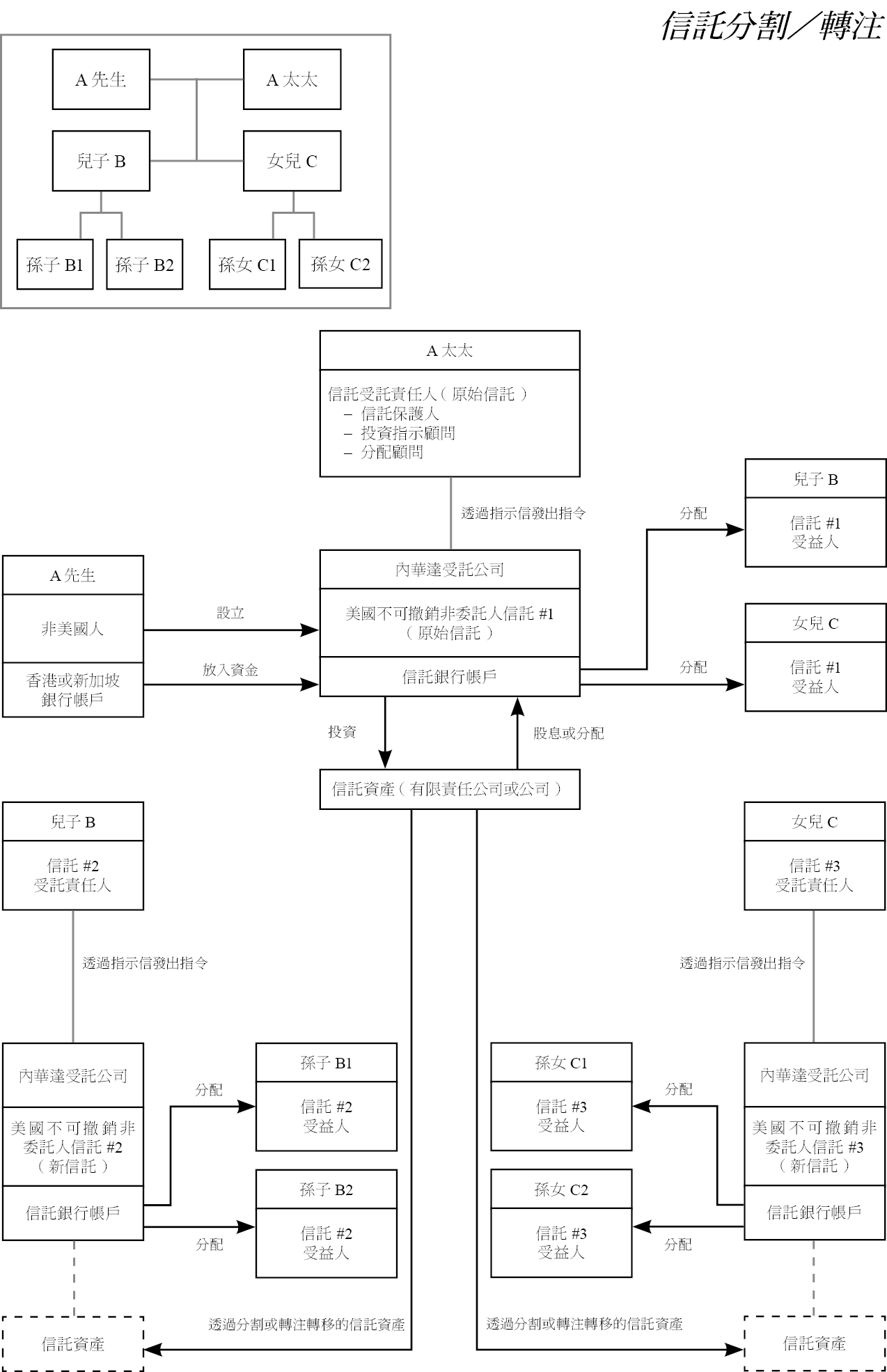

(4) 將一個信託拆分成兩個或多個獨立信託(信託分割)

許多信託在設計時已考慮到多個受益人。如果信託保護人認為信託的不同受益人應由兩組不同的受託責任人管理,則保護人應考慮將原信託分割。信託分割常見於信託的受益人包含不只一個家庭單位時。下圖具體說明分割的過程。

藉由以上的信託架構,創富者得保有以下多項主要利益,並避免產生額外費用:

(1)儘管BVI公司的所有權已經轉移給信託,創富者仍可繼續擔任公司董事並控制公司的運營,猶如信託並未設立一般。

(2)創富者能從其BVI公司向信託的非美籍受益人進行分配,而不會產生美國所得稅。唯一需要提交的表格是美國財政部金融犯罪執法網的114號表格(FBAR);有關FBAR的更多資訊請參見第四章。

(3)創富者得選擇信託的受益人。轉入信託的資產將不再被認定為創富者遺產的一部分,因此通常不受規範遺產分配的法律約束。

(4)創富者得選擇信託的受託責任人(信託保護人、分配顧問及投資指示顧問),從而決定在創富者去世後,誰將有權管理信託。

(5)由於信託設立在美國(通常在內華達州),而美國未參與共同申報準則(CRS),因此信託的受益所有權資訊不會與其他國家共用。

(6)此信託架構的維持成本通常每年不到1萬美元,相較大多數設立在美國境外的信託架構來得低。

1 – 設立內華達州不可撤銷信託(一般程序)

雖然設立不可撤銷信託有諸多好處,但對非美籍創富者而言,在選擇合作的事務所時往往會面臨相當大的困難,因為非美籍創富者在設立信託時,通常必須聯繫以下專業服務提供者:

(1)專門撰擬信託合約的律師事務所或律師(通常稱為「合約撰擬者」)。

(2)專門從事跨境稅務及資產規劃的律師事務所或律師(通常稱為「稅務律師」)。

(3) 協助處理美國國稅局或其他政府單位所要求之特殊揭露申報、稅務表格及稅務申報的會計師事務所或會計師。

(4)協助設立離岸/美國公司,或將這類公司轉入美國信託的秘書公司。

(5)與香港、新加坡或其他司法管轄區的銀行密切合作,協助將資金轉入美國帳戶的秘書公司。

由於這些服務提供者通常都會對客戶的需求、資金來源以及與現有客戶(特別是律師事務所)是否存在利益衝突進行盡職調查,許多非美籍創富者面對這些繁瑣的調查程序可能會備感艱辛。這種精神上的消耗,在費時數年的財富移轉過程中,或在創富者的生活發生劇烈變化時尤為明顯。

非美籍人士若是為滿足其資產規劃而使用複雜的信託架構,也常常會衍生出溝通不良、設立期程延誤、以及難以維持各種持股架構等問題,甚而,如果不同的服務提供者僅與客戶進行縱向溝通而未與其他服務提供者進行橫向聯繫,還可能導致設立的信託無法順利運作。

本書的主筆舉家為總部設立於台灣的全球性會計暨法律事務所之專業經理人。過去十多年期間,與許多美籍與非美籍創富者合作,為其制定傳承計劃,並設立超過150個信託。作為一家在美國設有辦事處並在亞洲配置專業證照人員的整合型事務所,我們為客戶提供的服務兼具規劃跨境財富轉移所必備的主要功能。

前述圖表說明設立美國不可撤銷信託所需的步驟。由於可能須針對每位客戶的狀況對信託架構量身訂製,下頁時間表僅對每個步驟所需時間進行概括估計。

2 – 決定內華達州不可撤銷信託中的角色

當創富者在設立美國信託時,必須考慮需要指派的角色及其在信託中所具有的權力。一般而言,信託架構中會有以下角色:

- 受託人(通常是具備專業執照的信託公司)

- 委託人(也稱為設立人)

- 受託責任人

-

- 保護人

- 投資指示顧問

- 分配顧問

- 受益人

下圖概述信託合約的架構及其定義的角色:

大多數信託合約在撰擬時會讓每個受託責任人在委託人及受益人間保持獨立,此獨立性的架構設計是為了讓信託資產與委託人及受益人的資產實質分離,如此便可將引發各種稅負的風險降至最低。信託律師在決定信託是否能保持獨立性時,主要會考慮以下因素(但在特定情況下須考慮其他法規對信託的影響):

1.在撰擬信託合約時,應避免賦予委託人及受益人任何可能導致信託被視作虛偽信託的權力,或從美國所得稅及/或遺產稅角度,可能讓信託被視為特定委託人或受益人資產的權力。

2. 在許多不可撤銷信託合約中,信託的委託人及受益人不得決定信託分配。雖有少數特例,但較為理想的設計應該是當前的委託人及受益人不得同時擔任信託的受託責任人(信託保護人、投資指示顧問或分配顧問)。

3. 如果信託的保護人或分配顧問是受益人的法定父母,則不應該在受益人滿 21 歲之前進行信託資產的分配,因為任何分配可能會被認定是受託責任人(即父母)使用信託資產以替代其撫養子女的法定責任,從而使信託資產被視為是該受託責任人(即父母)的資產。此一認定可能對信託及/或受託責任人帶來不利的稅務後果。

以下我們彙整信託架構下各個角色及其權力與責任的概要說明:

委託人(有時稱為信託的設立人):主要任務是將資產轉移到信託中。轉移的資產得為現金(通常從美國境外電匯)、非美國公司的股份(離岸公司,例如BVI公司或開曼群島公司)或美國公司的股份(例如股份公司或有限責任公司的權益)。在不可撤銷信託中,委託人通常沒有管理信託運作的權力;在可撤銷信託中(在第三章中討論),委託人通常保留撤銷信託的權力以及在生前將信託資產分配給任何人的權力。

信託保護人:通常在信託中擁有最大的權力,使其能有效裁決所有與信託有關的重大決定。信託保護人的權力通常包括:

- 更換信託的受託人。

- 新增慈善機構/組織作為受益人。

- 指示將信託資產轉注至其他信託。

- 指示將信託分割為多個信託(被相同或不同的受益人所持有)。

- 新增個人受益人(有一定限制)。

- 更改信託的司法管轄區(有一定限制)。

- 在信託保護人辭任或去世時指定繼任的信託保護人。

- 新增、移除或更換信託的投資指示顧問或分配顧問。

投資指示顧問:通常決定信託的投資,得包括指示信託進行投資並向信託持有的有限責任公司注入資金。因為該職位不涉及信託資產的分配,所以在特定情況下,受益人得擔任投資指示顧問。

分配顧問:有權決定分配給信託受益人的金額及頻繁程度,也因此,通常信託合約禁止信託受益人擔任信託的分配顧問。

在許多信託中,信託保護人也同時擔任投資指示顧問及分配顧問;在為數不少的信託中,信託保護人也有權決定投資指示顧問及分配顧問的報酬。

設立信託時,信託公司通常會對委託人進行最深入的盡職調查。受託人通常會要求委託人提供基本資訊,包括但不限於:

- 委託人的護照及身分證複印件

- 委託人目前的地址

- 委託人的電話號碼

- 委託人的電子郵件

- 委託人的配偶姓名

- 委託人的出生地

- 委託人的國籍或永久居留權(包括雙重居留權或雙重國籍)

- 關於委託人設立信託意向及目的的聲明書。聲明書應包括信託向受益人分配的頻繁程度以及該分配的性質(收入或本金)。

- 委託人的雇主

- 委託人的職位

- 委託人當時擁有或管理的公司名單

- 將轉入信託的資產價值

- 委託人的簡歷或履歷

- 委託人的教育及/或工作背景

- 委託人財富來源的書面聲明:

-

- 如果資金來自於繼承或贈與,聲明書應包括委託人的贈與人或祖先以及其財富來源。

- 如果資金來自於投資,聲明書應包括關於投資的類型及市場價值(若當前有投資)或出售日期及總收入(若為過去投資)的詳細資訊。聲明書應解釋投資的時間及方式。

- 如果資金來自於經營公司的獲利,聲明書應包括公司名稱及業務的概況說明。

- 如果資金來自委託人以外的其他人,受託人會要求該位新增委託人提供資金的來源資訊。

- 受益人的護照及身分證複本

- 受益人的社會安全卡複本(如有)

- 受益人的出生地

- 受益人目前的地址(如有美國地址,則須提供)

- 受益人的電話號碼(如有美國號碼,則須提供)

- 受益人的電子郵件

- 受益人綠卡的發放日期(如已經發放)

- 受益人的國籍或永久居留權(包括雙重居留權或雙重國籍)

- 受託責任人的護照及身分證複本

- 受託責任人的社會安全卡複本(如有)

- 受託責任人目前的地址(如有美國地址,則須提供)

- 受託責任人的電話號碼(如有美國號碼,則須提供)

- 受託責任人的電子郵件

3 – 維護內華達州不可撤銷信託

信託合約經公證後,內華達州不可撤銷信託即正式成立。儘管這是過程中的重大里程碑,但信託的受託責任人(即保護人、分配顧問及投資指示顧問)必須開始指示受託人以及信託的法律及會計顧問以維護及營運信託,本節將就如何運作不可撤銷信託提出具體指引。

3A – 申請信託的雇主識別號碼

為使信託能順利發揮基本功能,信託必須向美國國稅局(IRS)申請雇主識別號碼(EIN)。收到EIN後,信託得:

(1)開設美國銀行帳戶

(2)設立美國公司(通常是有限責任公司及股份公司)並擁有其股權

(3)向美國國稅局提交年度稅務報表

申請EIN常用的方法有三種:

(1)線上完成申請

(2)填寫申請表並將其傳真給美國國稅局

(3)直接致電美國國稅局並透過電話申請

注:有關EIN申請的詳細說明,請參閱第四章中有關SS-4表的段落。

3B – 開立信託銀行帳戶並匯入款項

信託取得EIN後,受託人即可代表信託開設銀行帳戶。視受託人對客戶及其資金來源的瞭解程度,整個過程通常需要數週時間。在此階段,銀行通常會對客戶及其資金來源進行客戶身分驗證 (KYC)。銀行帳戶開立後,信託委託人即得從其個人銀行帳戶將資金匯入信託的銀行帳戶。

如果委託人希望用閉鎖性企業持有的資金進行注資,委託人通常需要先將資金分配到其個人帳戶,再贈與給信託。無法或不希望按照上述方式進行的創富者應諮詢專業顧問尋求替代的贈與方式。

3C – 新設一家有限責任公司(由信託持有)並注入資金

取得信託的EIN後,投資指示顧問得發出指示信要求受託人設立由信託持有的有限責任公司。此有限責任公司通常會以單一成員有限責任公司的形式設立,意即該公司只有單一所有權人(即信託)。由於各州對於設立有限責任公司的規範有別,有限責任公司的管理者可能需要完成額外的文件作業。

有限責任公司的成員(member)通常是有限責任公司的法律上所有權人或股東。有限責任公司得設定為由管理者管理(Manager-Managed LLCs)或由成員管理(Member-Managed LLCs)。在管理者管理的有限責任公司中,管理者擁有決策權;管理者通常於公司設立時由成員指派。如果需要增加或更換管理者,通常必須經由成員批准。反之,在成員管理的有限責任公司中,通常由成員(所有者)負責公司的營運及決策。

由信託持有且屬於成員管理的有限責任公司,其任何決定均應經過受託人的批准。因此,由指示型信託持有的有限責任公司通常會設計成管理者管理的有限責任公司,以將公司營運的彈性最大化;信託維持費用最小化(除了年度信託管理費外,許多受託人會依每項服務或每次簽字另外收費)。在特定情況下,信託的受託責任人,甚至信託的受益人亦得擔任信託持有的有限責任公司的管理者。

一旦有限責任公司成立,有限責任公司的管理者(或成員)得填寫SS-4表格為有限責任公司申請EIN。在取得 EIN後,有限責任公司的管理者(或成員)通常得在大多數美國商業銀行為有限責任公司開設銀行帳戶。

信託在銀行帳戶中的資金得轉入有限責任公司新開設的銀行帳戶。在進行資金轉帳前(特別是大額資金轉帳),受託人通常會要求透過電子郵件或電話取得信託投資指示顧問的認證及授權。

當有限責任公司的銀行帳戶資金到位後,有限責任公司的管理者即得進行投資有價證券、房地產或其他其認為適當的標的。有限責任公司管理者的投資決策通常不需要通知受託人或取得受託人的批准。

3D – 處理信託對受益人的分配

當信託向其受益人進行分配時,通常可以(1)分配信託的本金、(2)分配信託的所得、或(3)同時分配本金與所得。信託所得與本金如何區分相當複雜,會因為多項因素而有所不同。

信託本金的分配通常不須納稅;在收到信託本金分配時,無論是受益人還是信託都不須繳納聯邦所得稅。如果信託內的資產沒有增值,信託(及其受益人)通常不須繳納所得稅。

如果委託人贈與資產給信託,該贈與將被視為信託的本金。如果信託在收到贈與後立即將本金分配給受益人(在本金增值或產生任何收入之前),此分配通常不會引發美國所得稅。

一般而言,如果信託在特定稅務會計年度內未向受益人分配信託所得,信託必須就該信託所得繳納聯邦所得稅。如果信託將信託所得支付給受益人,信託本身就不須對已分配的所得繳納所得稅。受益人從信託收到所得分配時,通常會一併收到來自信託的K-1表,該表會載明該受益人所收到的分配金額。

相較於個人納稅人,信託所適用聯邦所得稅的最高邊際稅率門檻比個人來的低(2023年信託最高稅率的門檻為14,451美元,個人最高稅率的門檻則為578,126美元),因此,在所得相同的情況下,信託通常須繳納比個人更多的聯邦所得稅。基於節稅考量,通常會建議信託的受託責任人評估是否分配不可撤銷信託的收入給受益人,以降低所得稅的有效稅率。

3E – 遵守揭露要求

根據美國法律規定,在美國設立的信託除了應履行所得稅法上之義務,還須完成特定法律對於資訊揭露之要求,這些遵循義務將於第四章詳細介紹。

3G – 信託間的資產轉移

創富者有時可能希望將資產從一個信託移轉至另一個信託。在多種移轉信託資產的方法中,最常見的是:

(1) 一個信託將資產出售給另一個信託

當一個信託出售資產給另一個信託時,創富者必須注意出售資產的類型。例如,如果信託是出售房地產,通常會需要產權公司的服務;但如果信託是出售擁有房地產的有限責任公司,則交易會簡單得多,因為可以以出售有限責任公司權益的方式完成。在美國,出售特定資產通常需要買賣契約,此外,買方通常會向賣方支付對價。在大多數情況下,我們會建議聘請律師、註冊會計師、鑑價師及/或商業估價專家就所出售資產的價值提供建議。

(2) 將資產從一個信託轉注到另一個信託

當資產從一個信託轉注到另一個信託時,創富者必須將需求與顧問及受託人進行溝通。轉注通常是指將資產所有權直接從一個信託轉移到另一個信託。由於信託類型及準據法差異,資產轉注有可能無法實現。雖然將資產從非美國信託轉注到美國信託是可行的,但轉注的過程相當繁瑣,並且可能需要特定批准及賠償。某些情況下,信託保護人得藉由將資產從一個信託轉注到另一個信託,達到修訂原信託合約中某些不利條款的目的。

(3) 將信託從一個司法管轄區遷移到另一個司法管轄區

在某些情況下,創富者可能希望使用同一份信託合約,但變更信託的司法管轄區。在這種情況下,創富者可以考慮將非美國信託美國化或將信託的司法管轄區從美國一個州變更至另一個州。

(4) 將一個信託拆分成兩個或多個獨立信託(信託分割)

許多信託在設計時已考慮到多個受益人。如果信託保護人認為信託的不同受益人應由兩組不同的受託責任人管理,則保護人應考慮將原信託分割。信託分割常見於信託的受益人包含不只一個家庭單位時。下圖具體說明分割的過程。