專業叢書

U.S. Trust and Estate Planning 美國信託規劃實務(中文部分)

第一章 何謂跨境資產規劃?

案例研究(四):若離岸信託未能充分保護信託資產,會有甚麼後果?甚麼是偽信託?

案例背景:

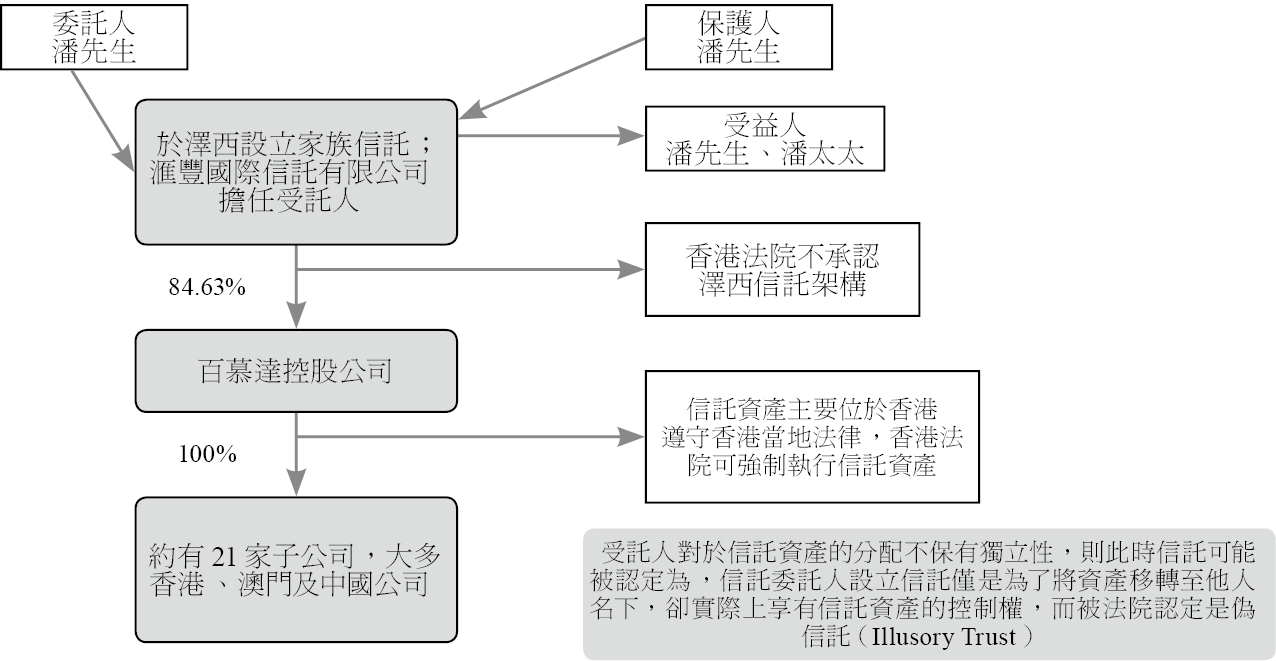

在過去幾十年裡,創富者經常使用在不同司法管轄區設立的離岸信託來保護他們的資產。安樂工程集團的創始人潘樂陶先生在1995年根據澤西島法律設立一個不可撤銷的裁量型信託。他是該信託的委託人、保護人及多位受益人之一,而滙豐國際信託有限公司是該信託的受託人。信託設立後,他將其持有的約85%安樂工程集團股權贈與給此信託。

然而,由於潘先生對信託資產仍然保持有效控制,香港終審法院裁定該些信託資產應計入他的婚姻財產。因此,該信託未能達到他預期的資產保護的目的。

對傳承的省思:

前述的法院判決震驚了許多創富者,因為他們以前認為無論他們是否對信託資產持有高度控制,其資產都將受到離岸信託的徹底保護。

1. 離岸信託架構通常有三種類型:

在設立離岸信託時,創富者應評估各個司法管轄區的利弊。若因信託關係而涉訟,通常是在信託受託公司所在地(而非信託資產所在地)的司法管轄區起訴。尋求透過設立信託以保護其資產的創富者應尋求具強有力判例法的司法管轄區作為提供這些保障的基礎。

在架構(1)中,私人銀行家及財富管理公司會試圖推薦以下信託: (A)最大化投資顧問對信託的控制權,(B)最小化信託的納稅義務,及(C)最大化委託人保留的權力。由於委託人通常保留絕大多數的權力(包含投資暨分配信託資產的權力及決定信託受益人的權力),這些類型的信託通常缺乏獨立性。由於缺乏獨立性,許多管轄法院可能會認定該類信託不存在,且因為設立人仍保留其在「已贈與」給信託的資產上的權益,會導致信託資產得被分配給委託人的債權人。這些信託通常被稱為「偽信託」。

在架構(2)中,由於此類信託的主要目的是保護信託資產並將資產轉移給信託的受益人,因此權力通常被明確界定,而委託人僅保留最少的權力甚至沒有權力。我們建議尋求建立此類架構的家族在所有適用的司法管轄區內諮詢稱職的法律顧問,以確保信託持有的資產得到保護,並且信託會被視為獨立於信託委託人、保護人及受益人的獨立實體。

在架構(3)中,創富者可能會被說服在離岸司法管轄區甚至在美國設立私人信託公司(PTC)。雖然 PTC 可以,且通常確實提供特定保障,但它們通常隨之而來的就是巨額的設立及維護成本(通常每年超過20萬美元)。由於PTC的高度客製化且極其複雜,可能不適合大多數家族,且無疑會使跨境財富轉移過程變得更加艱巨。

2. 雖然許多司法管轄區為委託人提供保留特定權力的彈性以爭取業務,但離岸信託(通常在離岸島嶼或領土上設立)通常提供最大的彈性。多年來,這被視為專業人士(尤其是專門從事離岸信託的律師)的福音;然而,本案顯示,高度的控制可能導致其他司法管轄區全然無視於信託架構的存在。信託被認定為 「偽信託 」的風險正在增加,因為越來越多的司法管轄權區認知到,離岸信託僅是名義上的信託,而非實質上的信託。

傳承架構建議:

調整前的離岸信託架構

建議架構

傳承架構分析:

儘管富裕家族長期以來一直非常仰賴離岸信託,但仍需謹記在追求對信託的掌控之際,亦應兼顧信託資產的保障。若信託的委託人對信託保留許多權力,法院可能會對信託持懷疑態度,或者在最壞的情況下,否認信託的存在。這可能會導致債權人向法院聲請扣押資產。以下步驟對於確定信託是否能夠發揮其功能並保護資產免受潛在債權人的侵害至關重要:

1. 在審閱信託合約時,顧問通常著重信託委託人的意向。通常設立信託是為了保障委託人的資產或降低稅務相關風險。另一個需要考慮的重要面向是信託委託人及其後代當前及未來的稅務居住地。我們特別建議有美國受益人的家族在擬定信託合約時應尋求稱職的美國稅務顧問,以確定離岸信託的稅務影響。

2. 信託合約擬定時,應使信託委託人不具有危及信託獨立性的權力。若信託合約訂有信託保護人(通常是負責信託最有影響力職能的受託責任人),則信託委託人及信託受益人不應同時擔任信託保護人,以降低信託被視為偽信託或無效信託的可能性。

3. 在籌劃包含信託在內的家族傳承架構時,顧問應考量對信託委託人、信託保護人、受益人及信託本身的潛在贈與稅及遺產稅後果,否則可能會導致不利的稅務後果。

4. 對於與美國有連結的家族(例如家族有一個或多個美國信託委託人、信託保護人、受益人或資產),我們會建議其評估美國信託與離岸信託架構的利弊。對於擁有離岸信託的家族,我們會建議其評估將信託遷移至美國或將資產轉注到美國信託的可能性。雖然這通常需要美國及非美國律師的協助,但由於美國司法管轄區的相對穩定性及其信託法律保障的一致性,在絕大多數的情況下是值得創富者作此努力的。

5. 美國信託(包含為美國所得稅目的而在美國設立的外國信託)通常由信託設立地該州的律師撰擬或審閱。該些律師通常亦會對信託的獨立性提供意見;稅務律師則通常也會針對潛在的美國稅務影響另行提供意見。

在過去幾十年裡,創富者經常使用在不同司法管轄區設立的離岸信託來保護他們的資產。安樂工程集團的創始人潘樂陶先生在1995年根據澤西島法律設立一個不可撤銷的裁量型信託。他是該信託的委託人、保護人及多位受益人之一,而滙豐國際信託有限公司是該信託的受託人。信託設立後,他將其持有的約85%安樂工程集團股權贈與給此信託。

然而,由於潘先生對信託資產仍然保持有效控制,香港終審法院裁定該些信託資產應計入他的婚姻財產。因此,該信託未能達到他預期的資產保護的目的。

對傳承的省思:

前述的法院判決震驚了許多創富者,因為他們以前認為無論他們是否對信託資產持有高度控制,其資產都將受到離岸信託的徹底保護。

1. 離岸信託架構通常有三種類型:

(1)客戶的私人銀行代表或財富顧問創建信託架構,以便於客戶資產的投資。

(2)客戶聘請專業信託公司並設立信託,主要目的是資產保護或傳承規劃。

(3)客戶聘請律師及信託公司協助設立私人信託公司(PTC) 。

在設立離岸信託時,創富者應評估各個司法管轄區的利弊。若因信託關係而涉訟,通常是在信託受託公司所在地(而非信託資產所在地)的司法管轄區起訴。尋求透過設立信託以保護其資產的創富者應尋求具強有力判例法的司法管轄區作為提供這些保障的基礎。

在架構(1)中,私人銀行家及財富管理公司會試圖推薦以下信託: (A)最大化投資顧問對信託的控制權,(B)最小化信託的納稅義務,及(C)最大化委託人保留的權力。由於委託人通常保留絕大多數的權力(包含投資暨分配信託資產的權力及決定信託受益人的權力),這些類型的信託通常缺乏獨立性。由於缺乏獨立性,許多管轄法院可能會認定該類信託不存在,且因為設立人仍保留其在「已贈與」給信託的資產上的權益,會導致信託資產得被分配給委託人的債權人。這些信託通常被稱為「偽信託」。

在架構(2)中,由於此類信託的主要目的是保護信託資產並將資產轉移給信託的受益人,因此權力通常被明確界定,而委託人僅保留最少的權力甚至沒有權力。我們建議尋求建立此類架構的家族在所有適用的司法管轄區內諮詢稱職的法律顧問,以確保信託持有的資產得到保護,並且信託會被視為獨立於信託委託人、保護人及受益人的獨立實體。

在架構(3)中,創富者可能會被說服在離岸司法管轄區甚至在美國設立私人信託公司(PTC)。雖然 PTC 可以,且通常確實提供特定保障,但它們通常隨之而來的就是巨額的設立及維護成本(通常每年超過20萬美元)。由於PTC的高度客製化且極其複雜,可能不適合大多數家族,且無疑會使跨境財富轉移過程變得更加艱巨。

2. 雖然許多司法管轄區為委託人提供保留特定權力的彈性以爭取業務,但離岸信託(通常在離岸島嶼或領土上設立)通常提供最大的彈性。多年來,這被視為專業人士(尤其是專門從事離岸信託的律師)的福音;然而,本案顯示,高度的控制可能導致其他司法管轄區全然無視於信託架構的存在。信託被認定為 「偽信託 」的風險正在增加,因為越來越多的司法管轄權區認知到,離岸信託僅是名義上的信託,而非實質上的信託。

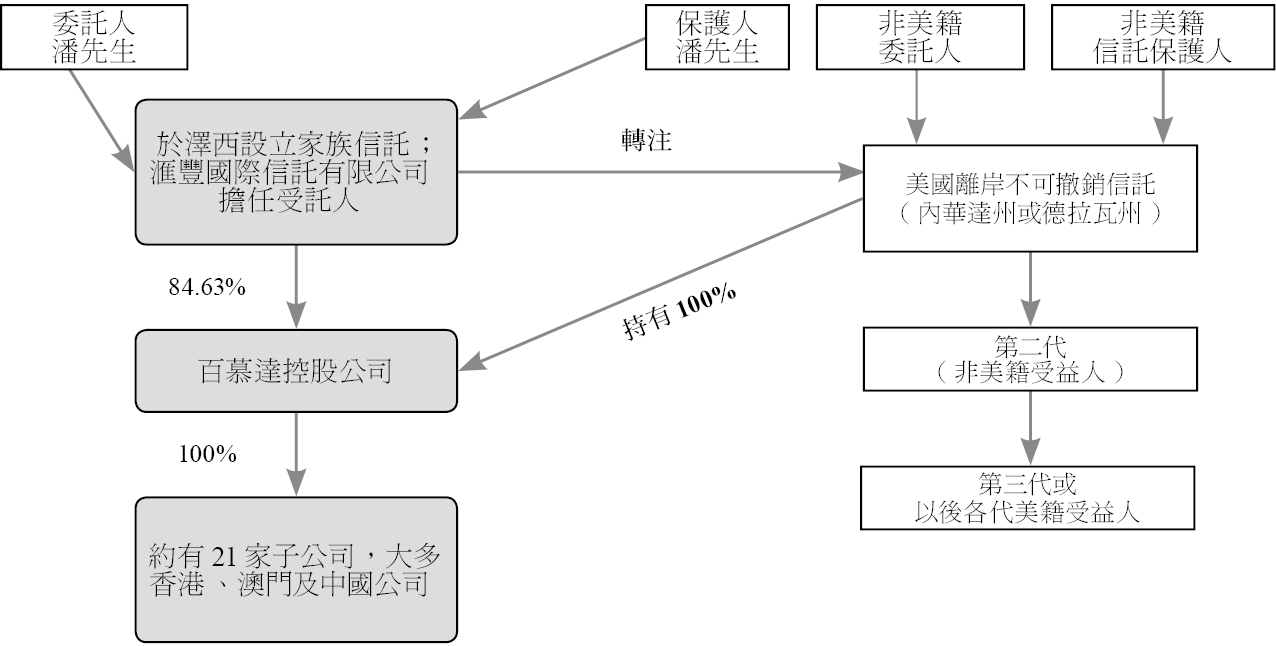

傳承架構建議:

調整前的離岸信託架構

建議架構

傳承架構分析:

儘管富裕家族長期以來一直非常仰賴離岸信託,但仍需謹記在追求對信託的掌控之際,亦應兼顧信託資產的保障。若信託的委託人對信託保留許多權力,法院可能會對信託持懷疑態度,或者在最壞的情況下,否認信託的存在。這可能會導致債權人向法院聲請扣押資產。以下步驟對於確定信託是否能夠發揮其功能並保護資產免受潛在債權人的侵害至關重要:

1. 在審閱信託合約時,顧問通常著重信託委託人的意向。通常設立信託是為了保障委託人的資產或降低稅務相關風險。另一個需要考慮的重要面向是信託委託人及其後代當前及未來的稅務居住地。我們特別建議有美國受益人的家族在擬定信託合約時應尋求稱職的美國稅務顧問,以確定離岸信託的稅務影響。

2. 信託合約擬定時,應使信託委託人不具有危及信託獨立性的權力。若信託合約訂有信託保護人(通常是負責信託最有影響力職能的受託責任人),則信託委託人及信託受益人不應同時擔任信託保護人,以降低信託被視為偽信託或無效信託的可能性。

3. 在籌劃包含信託在內的家族傳承架構時,顧問應考量對信託委託人、信託保護人、受益人及信託本身的潛在贈與稅及遺產稅後果,否則可能會導致不利的稅務後果。

4. 對於與美國有連結的家族(例如家族有一個或多個美國信託委託人、信託保護人、受益人或資產),我們會建議其評估美國信託與離岸信託架構的利弊。對於擁有離岸信託的家族,我們會建議其評估將信託遷移至美國或將資產轉注到美國信託的可能性。雖然這通常需要美國及非美國律師的協助,但由於美國司法管轄區的相對穩定性及其信託法律保障的一致性,在絕大多數的情況下是值得創富者作此努力的。

5. 美國信託(包含為美國所得稅目的而在美國設立的外國信託)通常由信託設立地該州的律師撰擬或審閱。該些律師通常亦會對信託的獨立性提供意見;稅務律師則通常也會針對潛在的美國稅務影響另行提供意見。