專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第五章 ─ 美國非朝代信託

(六) 公益慈善信託

1. 公益慈善信託概述

「慈善信託」(或稱「公益信託」)以實現社會慈善事業為目的,並以全社會或部分社會公眾為受益人的信託。所謂慈善事業是指對社會有價值或有重要社會意義的事業,包括救濟貧困、宗教、救助災民、扶助殘疾人,發展教育、科技、文化、藝術、體育、醫療衛生事業、發展環境保護事業、維護生態平衡等。最著名的慈善信託例子為比爾蓋茲及梅琳達基金會信託,目前該信託之有效期限訂為比爾蓋茲及梅琳達去世後的20年,在此前,受贈之慈善機構每年都會收到捐款,當20年期滿後,剩餘的資產及所收利息將成為慈善機構之財產,而目前該慈善信託之運作亦不受雙方離婚之影響。21&22慈善信託對授予人來說是一種延續其價值之方式,在授予人身後,透過慈善信託實踐其心願及價值。

而以財富管理的角度,慈善信託亦是一個有用且多管齊下的遺產規劃。透過慈善信託之創建,不只可以為慈善組織以及受益人留下資產,並且在授予人在世時,仍可對信託收入的分配方式及時間有所掌握,同時達到嘉惠授予人、指定受益人和慈善機構之目的。惟應注意授予人之慈善信託架構及其所選定的慈善機構必須符合美國國稅局得接受慈善扣除的資格。有關聯邦稅收減免的規定於 IRC§501,其中IRC§501(c)列出了29種享受聯邦所得稅減免的非營利組織,IRS第557號出版物更就該29種組織做出詳細說明。23&24

21 Bill and Melinda Gates Foundation. https://www.gatesfoundation.org/about/financials/foundation-trust.

22 What the Gates Divorce Means for the Bill and Melinda Gates Foundation. https://www.nytimes.com/2021/05/04/business/bill-melinda-gates-divorce-foundation.html.

23 Publication 557 (Rev. February 2021), Cat. No. 46573C. https://www.irs.gov/pub/irs-pdf/p557.pdf.

24 What Is a Charitable Trust? https://www.westernsouthern.com/learn/financial-education/what-is-a-charitable-trust.

慈善信託是一種不可撤銷信託,一旦創建信託,便無法取消它或進行任何更改。信託授予人(信託的創建者)將資產的控制權轉移到信託後,將會由受託人來管理信託的資產。慈善信託依據信託利益的分配之方式與時間,又分成兩種類型:公益先行信託(Charitable Lead Trust,簡稱CLT)與公益剩餘信託(Charitable Remainder Trust,簡稱CRT)。這兩者的共同點是,均可透過年金及單一信託之方式支付利益,差別則在於剩餘財產之分配順序,以下將先介紹公益先行信託。

2. 公益先行信託

公益先行信託(以下稱為「CLT」)首先將收益之一部分分配給慈善組織使授予人獲得與慈善捐款相等的稅收減免,並約定在一定期間後,信託剩餘的資產將回歸捐贈人自身或是指定的非慈善受益人。在公益先行信託架構下,擁有大量財富者可將未來必增值之資產先放入信託,如此一來,增值之部分將可免於授予人遺產稅收25。

CLT在特定時間內以信託資產捐贈慈善機構,當期間屆滿後,剩餘信託資金將支付給受益人,這不只減少了受益人之稅收,當受益人繼承剩餘信託資產時,亦得享有相關的稅收,如所得稅慈善扣抵及遺產稅及贈與稅的減免等,透過CLT的設立可減少受益人在繼承時的潛在稅收責任,並且在特定期間內為捐助者以持續的方式進行慈善捐款,而毋須捐贈者按月手動支付款項。而與後述之慈善剩餘信託不同之處在於,CLT除了可以按月支付給慈善機構外,亦可按月支付給受益人,甚至在某些情況下也可支付可捐贈者。應注意該金額必須介於信託剩餘資產之5%~50%。26

25 What is a charitable trust and why would I need one? https://www.northwest.bank/personal/plan/invest/leaving-legacy/what-charitable-trust-and-why-would-i-need-one.

26 Charitable Lead Trust. https://www.investopedia.com/terms/c/charitableleadtrust.asp.

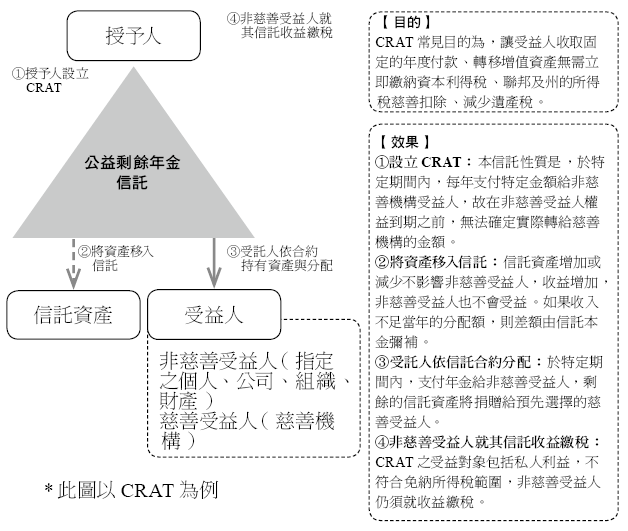

3. 慈善餘額信託

慈善餘額年金信託可被視為一種捐贈交易,捐贈人將資產放入慈善信託,由該慈善信託隨後以年金的形式向指定受益人支付固定收益。受益人從CRAT以年金形式獲得固定收益,而所獲年金數額則是按信託資產初始價值的固定百分比計算的,但該比例不得低於5%。CRAT將持續到捐贈者去世,屆時信託中剩餘的資金將捐贈給捐贈者預先選擇的慈善機構。由於CRAT發放的年金是固定的,且在信託創建即刻運作,因此信託結構內的資產亦須保持高度流動性。27

27 Charitable Remainder Annuity Trust (CRAT). https://www.investopedia.com/terms/c/charitable-remainder-annuity-trust.asp.

CRAT對捐贈人而言是一個讓人相對安心的設計,因為其受益人得每年享有保證的收益金流,無論信託基金的投資業績如何,受益人收到的金額亦不隨之波動。例如,信託資產的初始價值為200萬美元,若信託每年支付5%給受益人,則受益人每年將固定獲得10萬美元年金,無論信託資產的投資回報或是經濟狀況如何。CRAT得為一個或數個受益人之生存期間而存在,亦得於條款中設定一定年限,如以條款規定不超過20年等。

同為以年金方式達到慈善目的,CRAT與其他慈善年金的主要區別為CRAT在架構上是作為一個單獨的信託基金。應注意雖然信託本身是免稅實體,但根據美國稅法和其他財政部相關規定,分配給受益人的信託收入實際上是應納稅的。至於捐贈者的所得稅依個人情況有不同的結果,信託的全部或部分收入可以按普通收入稅率徵稅,但部分收入可以按較低的資本利得稅率徵稅,甚至在數年內得免稅。