專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第五章 ─ 美國非朝代信託

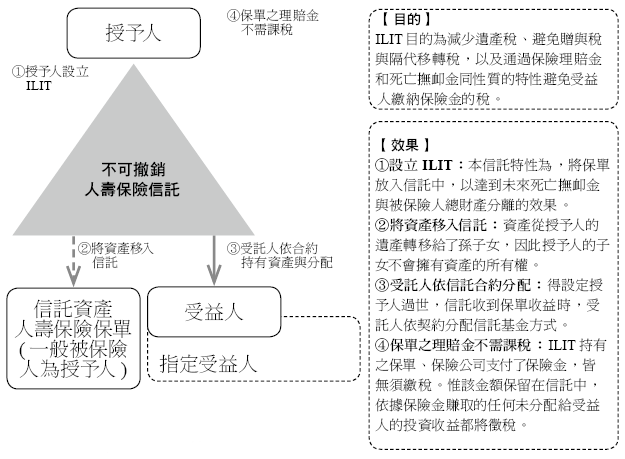

(五) 不可撤銷人壽保險信託

1. ILIT信託概述

不可撤銷的人壽保險信託(ILIT)是在創建後就不能撤銷或修改的信託。ILIT是用人壽保險單作為信託所擁有的資產來構造的。 一旦授予人向信託基金捐贈財產或人壽保險身故保險金,他們就無法更改信託的條款或收回其所持有的任何財產。

人們購買人壽保險的原因很多,因為它提供了許多其他金融產品中沒有的獨特功能,例如「槓桿」就是其一,特別是在保單的頭幾年,要保人只要付出一小筆保險費,以鎖定一個因死亡或未來隨時間增加的資產價值的利益。

不可撤銷人壽保險信託(ILIT)是為了在被保險人在世時擁有和控有一個或多個人壽保險保單,同時能夠管理並分配保險的保險費。ILIT牽涉到以下角色:授予人、受託人和受益人。授予人通常會設立和注入資金到ILIT,對ILIT的贈與或轉讓是永久性的,授予人放棄對受託人的控制。受託人管理ILIT,受益人獲得分配。

授予人避免對壽險保單有任何的控制權或所有權,支付的保險費應來自ILIT擁有的支票帳戶,而非授予人直接繳納。如果授予人將現有的人壽保單轉移給ILIT,那會有死亡後追溯前三年擬制遺產的可能性。如果轉移的保單具有高額的現金價值,也會可能需要計算贈與稅。授予人在設立ILIT之前,需要先與保險公司確認是否可以購買相關人壽保險,核實後設立信託,並告知保險公司該保單將由信託持有。如此保險公司核發保單,將信託列為保單的所有者,然後將該保單發給信託。

ILIT是以信託主體支付保費、持有保單,避免用投保人個人持有保單,以達節省遺產稅目的,且在被保險人死亡後,受益人可從信託收到保險理賠金,以此保險給付辦理後事即繳納遺產稅。原則上信託為不可撤銷信託的話,被保險人不可為受託人,須指定一位法定成年人或某個機構作為受託人,且須在被保險人死亡三年前設立,並需向IRS申請一個聯邦稅號(Federal Tax ID)。信託成立後以其名義開立銀行帳戶,將資金存入信託帳戶,再由信託帳戶向保險公司支付保費;如此即可將保單與個人財產隔離,使保單現金價值與保險給付免受訴訟和索賠,得以達成節稅的目的。

作為指定單個受益人的替代方法,ILIT為繼承人提供了一些法律和財務上的好處,包括有利的稅收待遇、資產保護,以及保證以與受益人的意願一致的方式使用利益的保證。如果授予人將現有的人壽保險單轉移到ILIT,則有一個三年的回溯期,在此期間可以將死亡撫卹金包括在授予人的遺產中。一旦人壽保險公司提出了新申請的要約,就可以正確地將信託列為所有者,從而代替初始申請。20

20 When Is It a Good Idea to Use ILIT Trust? https://www.investopedia.com/ask/answers/10/irrevocable-life-insurance-trust.asp。

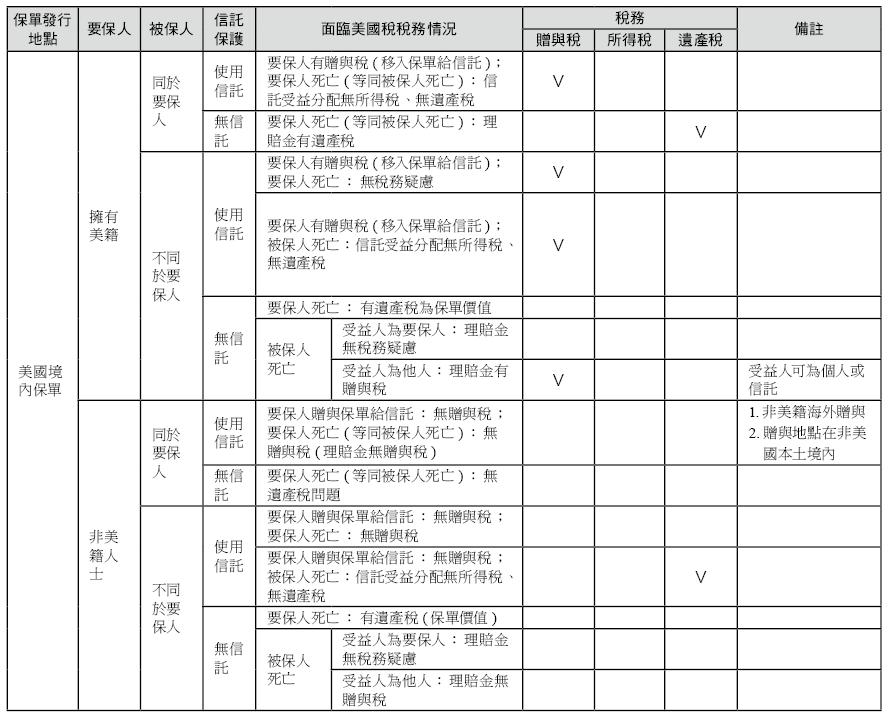

下頁提供「美國境內與境外保險課稅比較一覽表」,當中列舉要保人與被保險人的各種身分,以及有無設立信託的課稅情況,提供讀者參考:

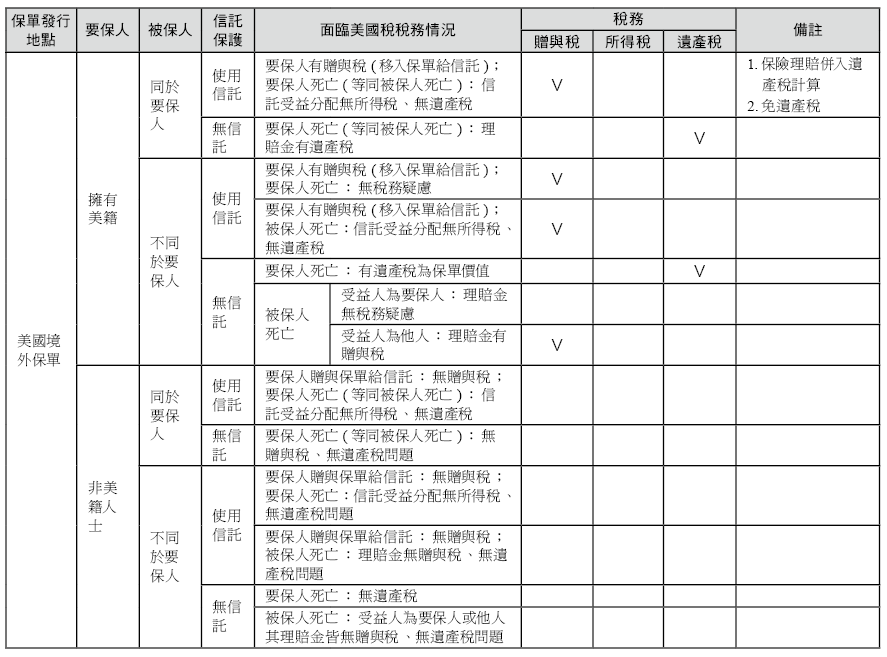

境外保單(香港、新加坡、百慕達及其他離岸信託)未成立家族信託,或已成立家族信託所面對美國報稅問題如下: