專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第二章 ─ 美國家族信託類型 介紹與籌劃

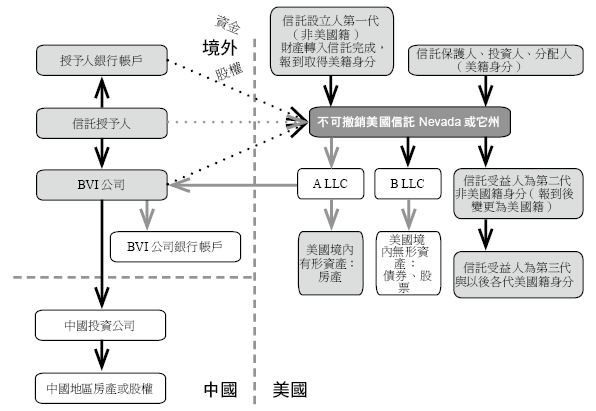

類型二: 移民報到前成立非授予人美國不可撤銷信託

此架構與類型一的區別在於,授予人有意移民且移民前沒有居住在美國,授予人在設立信託時仍為非美國人,但如果在設立後5年內成為美國人,則依據IRC§679(a)(4)(A),此信託將被視為授予人信託,且授予人應繳交過去5年信託產生之收入衍生的所得稅。

關於IRC §679(a)(4)(A)的相關規範,請參見附錄E。