專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q49 何謂PFIC,美國人在境外設立公司投資、持有境外投資型保單或境外基金,會有甚麼申報義務和稅負?

案例

莫先生是一位住在洛杉磯的美籍華人,長期在美國從事房地產生意。近年來,因為台灣和中國之間各領域的密切交流,讓兩岸的房地產市場日趨熱絡,房價也不斷上揚,吸引莫先生前往台灣和中國數次考察房產市場。莫先生發現,台灣的豪宅產業有著非常大的商機,於是他攜手兩位朋友共同投入兩億台幣在台北市買下一間辦公室,並成立一個台灣公司來持有不動產。公司開始營運後,主要收入除了其名下不動產所產生的租金收入外,還有因租金收入而產生的利息收入;除此之外,善於理財的莫先生對於金融商品有相當程度的研究,進而同時持有非常多的境外投資型保單、境外基金及股票。

隨著報稅季節的到來,讓莫先生不禁開始思考:他在台灣所擁有的這間公司及手中的金融商品,是否符合美國稅法中定義的「PFIC」?

專家解析

美國的稅法中對於美國人的外國投資,除了針對 CFC 有特殊的稅務揭露要求以外,還有一項便是所謂「被動外國投資公司(Passive Foreign Investment Company,簡稱 PFIC)」,我們在本文中作一簡要介紹。但是在實務上,美籍納稅人可能要向委託報稅的會計師主動說明是否有海外投資的情況,這樣會計師才能判斷是否應申報相關的資訊。

當一個美國公民或居民持有「被動外國投資公司」的股份,不論股份比例多少,在持有期間及處分年度都有相同的稅務問題需要注意。

PFIC 公司的定義

通常會有兩個測試來檢定外國投資公司是否為 PFIC;若符合下列其中之一條件,則該外國公司會被歸屬於 PFIC:

甚麼是被動所得(Passive Income)呢?

一般而言,被動所得包括股利、利息、某些租金和權利金、來自出售股票和證券的利得,和來自買賣上述產生孳息的利得,一般商品交易的利得。

甚麼是產生被動所得的資產?

如果資產已經產生了被動所得,或可以合理期待資產在可見的未來會產生被動所得,那麼這樣的資產就是一項產生被動所得的資產;或資產持有的目的,是為了產生被動所得,這些資產都在含括範圍。例如租金收入是被動所得,則產生租金收入的房屋,就是產生被動所得的資產。

一個外國投資公司在某個稅務年度符合 PFIC 定義後,即使在之後的稅務年度中未達 75% 所得或 50% 資產的測試,仍是一個 PFIC,美國股東仍應申報相關資訊或所得,除非該美國股東提出特殊申請,依照公司型態不同可申請依照市價(Mark to Market)或者每年認列營收(QEF Election)的判別方式,避免該年度被視為 PFIC。

境外投資型保單或境外基金是否在 PFIC 規定的範疇內?

一般來說投資型保單及境外基金主要的收益來源為股利及利息,且兩種金融商品都是由大量的資金構成,而後用來轉投資進一步創造被動收入,所以就判定上來看境外投資型保單及境外基金也是 PFIC 的一種,所以有美國籍身分的投資朋友在挑選境外金融商品時不可不慎,以免投資的商品因為 PFIC 的規定而產生額外的稅務成本。

PFIC 的稅務規定

如果一個外國投資公司符合 PFIC 規定,該公司的美國股東該如何申報相關的稅負?簡單來說,有三個方法:

一、超額分配法(Excess Distribution Method)

所謂「超額分配法」就是,如果某一年度的分配金額(如股利)超過了前三年度平均分配金額的 125%,則適用超額分配的規定。

如果有超額分配,稅務上的處理原則為:

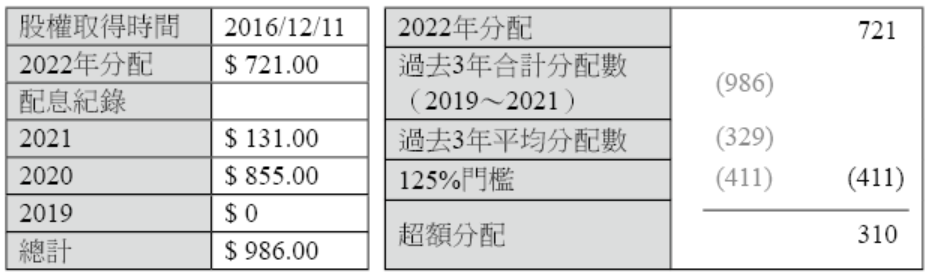

假設莫先生的台灣公司成立於 2016 年,2017 年後公司營運逐漸步上軌道,公司在 2019、2020 及 2021 各分配 0 美元(2019)、855 美元(2020)及 131 美元(2021),從下列圖表可知:由於莫先生於 2022 年收到海外公司所分配的股利 721 美元,已經超過前 3 年(2019~2021)的平均分配數的 125%,所以莫先生 2022 年度會需要填寫 8621 表來申報該超額分配所產生的稅金以及設算利息。

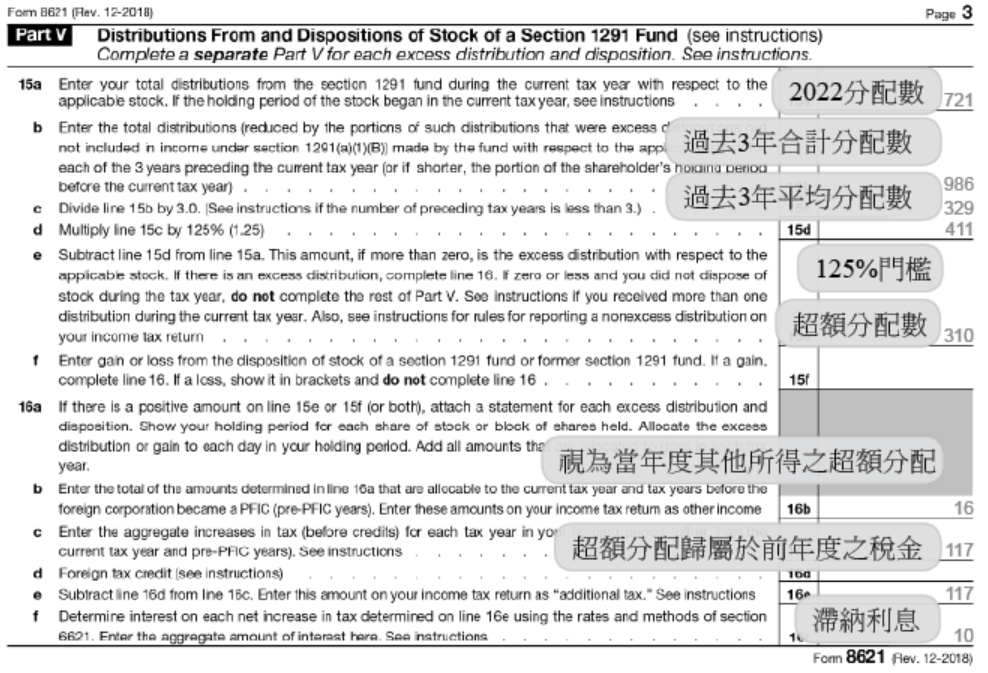

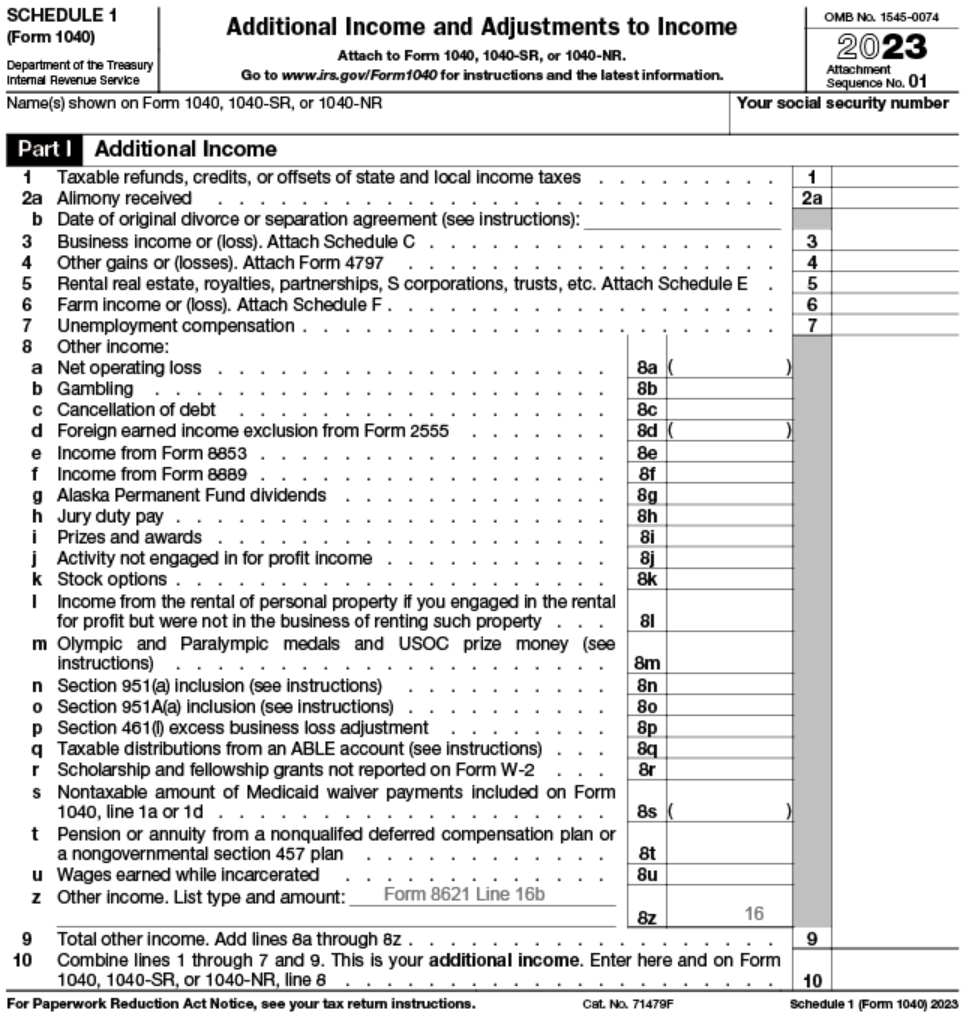

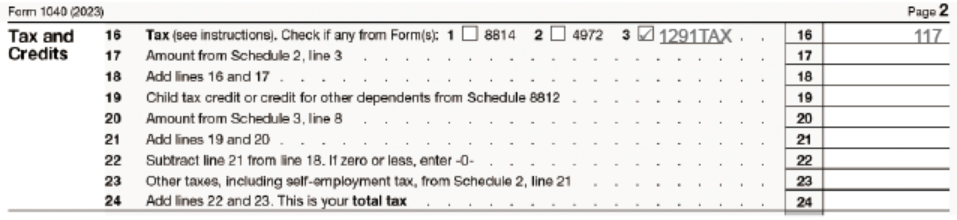

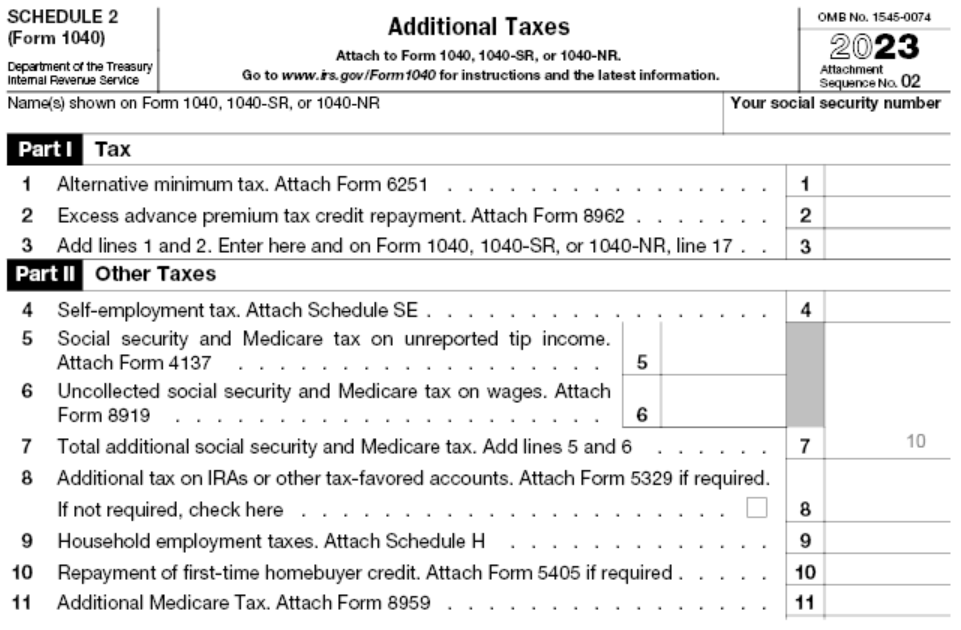

莫先生雖然初步理解了 PFIC 的相關規定,但他認為相關計算過於複雜,因此決定尋求專業會計師協助申報,經過會計師協助計算後,莫先生得知 2022 年因為 PFIC 的規定而產生額外的其他所得 16 美元,除此之外還需要負擔額外稅金 117 美元及 10 美元的滯納利息,莫先生需要將其計算結果填妥至 8621 表第五部分及 1040 表中,讀者可以參考下方圖例。

1. 填妥 8621 表第五部分

2. 將 16 美元的所得填至 1040 表的附表一

3. 將 117 元稅金填至 1040 表 16 欄

4. 將 10 美元的滯納利息填至 1040 表的附表二

二、市價法(Mark-to-Market Method)

按市價課稅的方法允許 PFIC 股份的擁有者按照年度結束時的市價,計算當年的利得。換句話說,當事人所要繳納的稅,是當年初時股份的公平市場價格,和年末時股份的公平市場價格的價差作為稅基。而藉由這樣的方式所產生的利得和損失,都視為一般性項目而非資本利得或損失;但特別注意,如果有因使用市價法而產生損失,該損失並非能全數認列,而是有限度的在報稅時扣抵,讀者可以參考下方的評價模型做理解。

這樣的方法在使用上相對來說比較簡單,但相對的股東也必須符合部分要求才能選擇按市價課稅;其中最重要的是,資產價格務必要有公開的市場價格,而所謂公開市場價格指的是能在公開平台透明交易,並且經由相關主管機關妥善監督,但對於是否適用該方式,建議讀者先行與專業會計師討論與了解,以免造成適用上的錯誤而遭受罰則。

在 Section 1.1296-1(c)(7) 中,美國國稅局對於 Mark-to-Market Method 有詳細說明並提供範例以供參考。

三、合格的選擇資金法(Qualified Electing Fund Method,簡稱 QEF)

如果美國股東不採用「超額分配法」或是「市價法」,可以在 8621 表選擇採用 QEF 方法。這個方法是每年把 PFIC 的一般性所得和資本利得,按照持股比例分配給每一位股東,同時股東所持有的 PFIC 成本,也會每年隨之調整。

要在何時選擇採用 QEF 呢?美國股東可以在取得 PFIC 股份的第一年進行選擇,這樣的選擇在之後的年度也都繼續有效。但如果美國股東在第一年度沒有選擇 QEF 法,之後的年度仍然可以進行選擇,但不能改變之前年度的所得認列方式,並且在申請處理上較複雜。

稅務申報

8621 表是 PFIC 的美國股東會使用的表格,通常使用在以下三個情況:

PFIC和CFC之差異比較

CFC 和 PFIC 兩者皆為外國公司,CFC 公司是以「股東」來判別,而 PFIC 是根據外國公司收入及資產來測試。

CFC 和 PFIC 的準則相比之下,一間外國公司很容易同時滿足 CFC 及 PFIC 的規定。如果一位擁有 10% 股權之美國股東,他將 CFC(同時也是 PFIC)公司的 Subpart F Income 依持股比例納入所得裡,那麼在此期間之相同股票,通常不會重複適用 PFIC 條款。(註)

註:本文資料來源為參考 8621 表申報說明:http://www.irs.gov/pub/irs-pdf/i8621.pdf。

結語

如果美國納稅人成為 PFIC 的股東,或是持有境外投資型保單或是境外基金,通常當事人會考慮是否清算該公司或及早處理掉相關投資部分,再去從事其他非 PFIC 的投資,但這種做法不一定適用所有人,也並不一定比起繼續持有 PFIC 來的有利,因此建議還是與會計師詳細討論後,再做相關的規劃與決定。

莫先生是一位住在洛杉磯的美籍華人,長期在美國從事房地產生意。近年來,因為台灣和中國之間各領域的密切交流,讓兩岸的房地產市場日趨熱絡,房價也不斷上揚,吸引莫先生前往台灣和中國數次考察房產市場。莫先生發現,台灣的豪宅產業有著非常大的商機,於是他攜手兩位朋友共同投入兩億台幣在台北市買下一間辦公室,並成立一個台灣公司來持有不動產。公司開始營運後,主要收入除了其名下不動產所產生的租金收入外,還有因租金收入而產生的利息收入;除此之外,善於理財的莫先生對於金融商品有相當程度的研究,進而同時持有非常多的境外投資型保單、境外基金及股票。

隨著報稅季節的到來,讓莫先生不禁開始思考:他在台灣所擁有的這間公司及手中的金融商品,是否符合美國稅法中定義的「PFIC」?

專家解析

美國的稅法中對於美國人的外國投資,除了針對 CFC 有特殊的稅務揭露要求以外,還有一項便是所謂「被動外國投資公司(Passive Foreign Investment Company,簡稱 PFIC)」,我們在本文中作一簡要介紹。但是在實務上,美籍納稅人可能要向委託報稅的會計師主動說明是否有海外投資的情況,這樣會計師才能判斷是否應申報相關的資訊。

當一個美國公民或居民持有「被動外國投資公司」的股份,不論股份比例多少,在持有期間及處分年度都有相同的稅務問題需要注意。

PFIC 公司的定義

通常會有兩個測試來檢定外國投資公司是否為 PFIC;若符合下列其中之一條件,則該外國公司會被歸屬於 PFIC:

- 所得測試:在同一稅務年度裡,該公司 75% 以上的收入來自被動所得。

- 資產測試:在同一稅務年度裡,平均 50% 以上的資產會產生或用來產生被動所得。

甚麼是被動所得(Passive Income)呢?

一般而言,被動所得包括股利、利息、某些租金和權利金、來自出售股票和證券的利得,和來自買賣上述產生孳息的利得,一般商品交易的利得。

甚麼是產生被動所得的資產?

如果資產已經產生了被動所得,或可以合理期待資產在可見的未來會產生被動所得,那麼這樣的資產就是一項產生被動所得的資產;或資產持有的目的,是為了產生被動所得,這些資產都在含括範圍。例如租金收入是被動所得,則產生租金收入的房屋,就是產生被動所得的資產。

一個外國投資公司在某個稅務年度符合 PFIC 定義後,即使在之後的稅務年度中未達 75% 所得或 50% 資產的測試,仍是一個 PFIC,美國股東仍應申報相關資訊或所得,除非該美國股東提出特殊申請,依照公司型態不同可申請依照市價(Mark to Market)或者每年認列營收(QEF Election)的判別方式,避免該年度被視為 PFIC。

境外投資型保單或境外基金是否在 PFIC 規定的範疇內?

一般來說投資型保單及境外基金主要的收益來源為股利及利息,且兩種金融商品都是由大量的資金構成,而後用來轉投資進一步創造被動收入,所以就判定上來看境外投資型保單及境外基金也是 PFIC 的一種,所以有美國籍身分的投資朋友在挑選境外金融商品時不可不慎,以免投資的商品因為 PFIC 的規定而產生額外的稅務成本。

PFIC 的稅務規定

如果一個外國投資公司符合 PFIC 規定,該公司的美國股東該如何申報相關的稅負?簡單來說,有三個方法:

一、超額分配法(Excess Distribution Method)

所謂「超額分配法」就是,如果某一年度的分配金額(如股利)超過了前三年度平均分配金額的 125%,則適用超額分配的規定。

如果有超額分配,稅務上的處理原則為:

- 超額分配的金額需要平均分配到持有年度期間,並以各該年度最高所得稅率計算。

- 此方法之下的所得為一般性所得,而非資本利得。

- 之前持有年度的增加稅負,會有加計利息的問題。而利息是以複利率每天計算。

假設莫先生的台灣公司成立於 2016 年,2017 年後公司營運逐漸步上軌道,公司在 2019、2020 及 2021 各分配 0 美元(2019)、855 美元(2020)及 131 美元(2021),從下列圖表可知:由於莫先生於 2022 年收到海外公司所分配的股利 721 美元,已經超過前 3 年(2019~2021)的平均分配數的 125%,所以莫先生 2022 年度會需要填寫 8621 表來申報該超額分配所產生的稅金以及設算利息。

莫先生雖然初步理解了 PFIC 的相關規定,但他認為相關計算過於複雜,因此決定尋求專業會計師協助申報,經過會計師協助計算後,莫先生得知 2022 年因為 PFIC 的規定而產生額外的其他所得 16 美元,除此之外還需要負擔額外稅金 117 美元及 10 美元的滯納利息,莫先生需要將其計算結果填妥至 8621 表第五部分及 1040 表中,讀者可以參考下方圖例。

1. 填妥 8621 表第五部分

2. 將 16 美元的所得填至 1040 表的附表一

3. 將 117 元稅金填至 1040 表 16 欄

4. 將 10 美元的滯納利息填至 1040 表的附表二

二、市價法(Mark-to-Market Method)

按市價課稅的方法允許 PFIC 股份的擁有者按照年度結束時的市價,計算當年的利得。換句話說,當事人所要繳納的稅,是當年初時股份的公平市場價格,和年末時股份的公平市場價格的價差作為稅基。而藉由這樣的方式所產生的利得和損失,都視為一般性項目而非資本利得或損失;但特別注意,如果有因使用市價法而產生損失,該損失並非能全數認列,而是有限度的在報稅時扣抵,讀者可以參考下方的評價模型做理解。

這樣的方法在使用上相對來說比較簡單,但相對的股東也必須符合部分要求才能選擇按市價課稅;其中最重要的是,資產價格務必要有公開的市場價格,而所謂公開市場價格指的是能在公開平台透明交易,並且經由相關主管機關妥善監督,但對於是否適用該方式,建議讀者先行與專業會計師討論與了解,以免造成適用上的錯誤而遭受罰則。

在 Section 1.1296-1(c)(7) 中,美國國稅局對於 Mark-to-Market Method 有詳細說明並提供範例以供參考。

三、合格的選擇資金法(Qualified Electing Fund Method,簡稱 QEF)

如果美國股東不採用「超額分配法」或是「市價法」,可以在 8621 表選擇採用 QEF 方法。這個方法是每年把 PFIC 的一般性所得和資本利得,按照持股比例分配給每一位股東,同時股東所持有的 PFIC 成本,也會每年隨之調整。

要在何時選擇採用 QEF 呢?美國股東可以在取得 PFIC 股份的第一年進行選擇,這樣的選擇在之後的年度也都繼續有效。但如果美國股東在第一年度沒有選擇 QEF 法,之後的年度仍然可以進行選擇,但不能改變之前年度的所得認列方式,並且在申請處理上較複雜。

稅務申報

8621 表是 PFIC 的美國股東會使用的表格,通常使用在以下三個情況:

- 美國股東收到直接或間接分配(如股利)時;

- 美國股東處分 PFIC 股份時;

- 美國股東選擇以 QEF 或市價法課稅時。

PFIC和CFC之差異比較

CFC 和 PFIC 兩者皆為外國公司,CFC 公司是以「股東」來判別,而 PFIC 是根據外國公司收入及資產來測試。

CFC 和 PFIC 的準則相比之下,一間外國公司很容易同時滿足 CFC 及 PFIC 的規定。如果一位擁有 10% 股權之美國股東,他將 CFC(同時也是 PFIC)公司的 Subpart F Income 依持股比例納入所得裡,那麼在此期間之相同股票,通常不會重複適用 PFIC 條款。(註)

註:本文資料來源為參考 8621 表申報說明:http://www.irs.gov/pub/irs-pdf/i8621.pdf。

結語

如果美國納稅人成為 PFIC 的股東,或是持有境外投資型保單或是境外基金,通常當事人會考慮是否清算該公司或及早處理掉相關投資部分,再去從事其他非 PFIC 的投資,但這種做法不一定適用所有人,也並不一定比起繼續持有 PFIC 來的有利,因此建議還是與會計師詳細討論後,再做相關的規劃與決定。