專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q48 美國稅法上的「受控外國公司」,報稅上應注意哪些事項?

案例

美國籍的李先生在美國經營一間成衣賣場,專門銷售平價衣物。由於公司團隊發展得宜,業務蒸蒸日上。因此,李先生便考慮於台灣再成立一間紡織成衣廠,並待時機成熟時遷廠至中國。

但由於手頭上資金不足,李先生便考慮和美國籍的父母合資,並且委任父母擔任要職。李先生佔有該公司股權的51%,其父母則佔了該公司的49%,根據美國稅表定義此公司為受控外國公司(CFC)。

李先生想起會計師曾經告訴他有關CFC公司的規定,所以李先生想知道CFC是否需每年申報稅表?此外,是否每年會有額外的稅負產生?

專家解析

從上一篇文章中我們清楚地瞭解了如何直接判定境外公司為「受控外國公司(CFC)」的兩個條件,即滿足「美國股東測試」及「股份持有 50% 測試」。

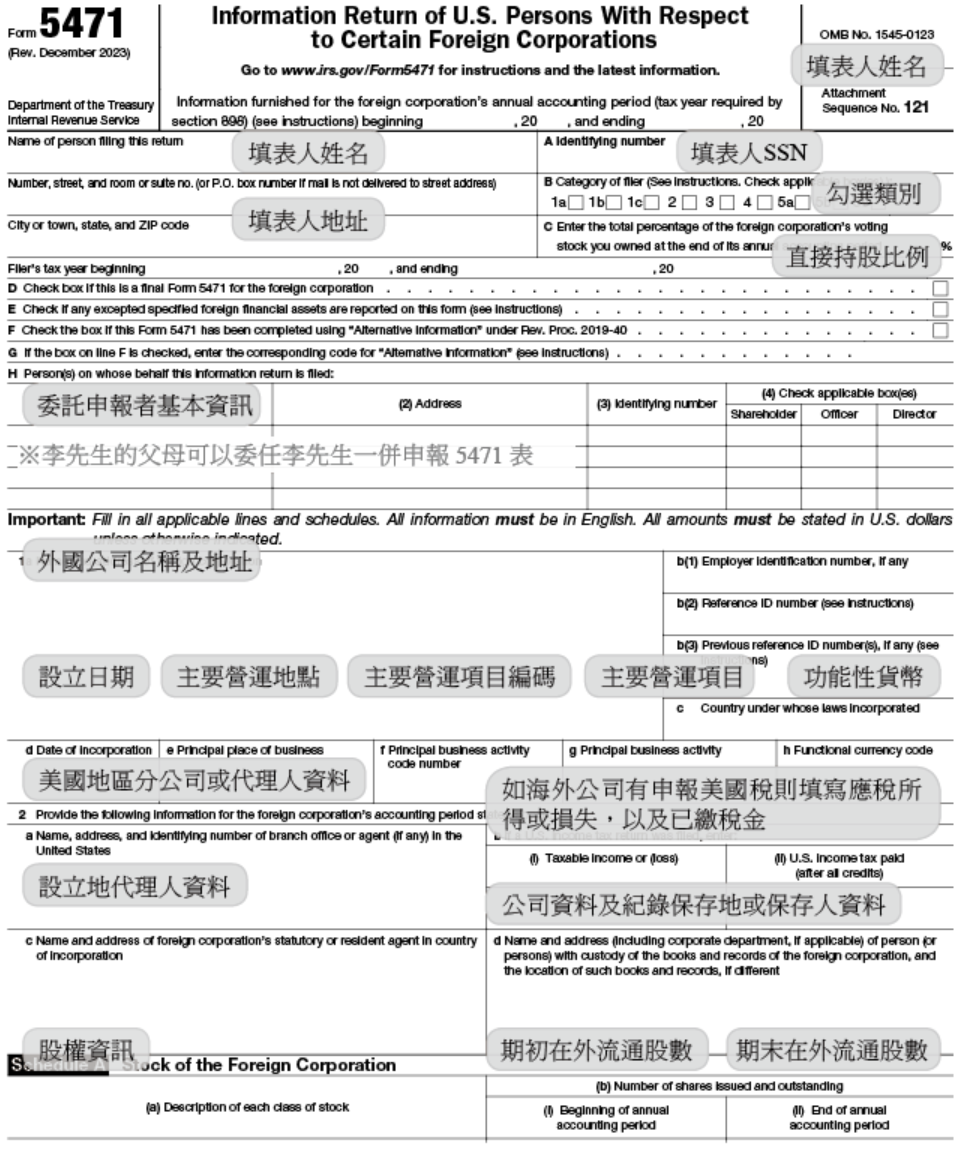

以李先生的案子來說明,假設此公司於年初成立,到年底並無其他變化,根據 5471 表所需申報的內容,李先生及李先生的父母因為歸屬判定規則,均需要申報 5471 表第四類及第五類;另外,李先生及李先生父母在設立成衣廠第一年所取得之股權達到第三類申報門檻,所以也需要申報第三類;當一間外國公司為 CFC 時,同時也是一間 SFC,因此除了上述類別外,李先生及李先生父母還須填報第一類,李先生及李先生父母總共需要申報第一、三、四、五類。

除此之外,如有美國人在海外公司股權變動達到 10% 門檻,則海外公司的美國經理人或董事有揭露相關資訊義務;由此可知因為李先生父母在成衣廠擔任要職,所以李先生父母還需要加報第二類。

一、申報方式及基本資料

李先生及李先生父母因為歸屬判定關係被視為第四類及第五類申報者,根據美國稅局規定:「因歸屬判定而需要填報 5471 表之美國人可由其中一人代他人填報」,因此李先生可以代為父母填報 5471 表,其父母僅需在各自的 1040 表中附上聲明書即可。填報時,李先生需填寫自己及父母的基本資訊,並填報該成衣廠的基本資訊。

1. 基本資料

2. 聲明書

3. 股東資訊

二、海外公司損益表揭露

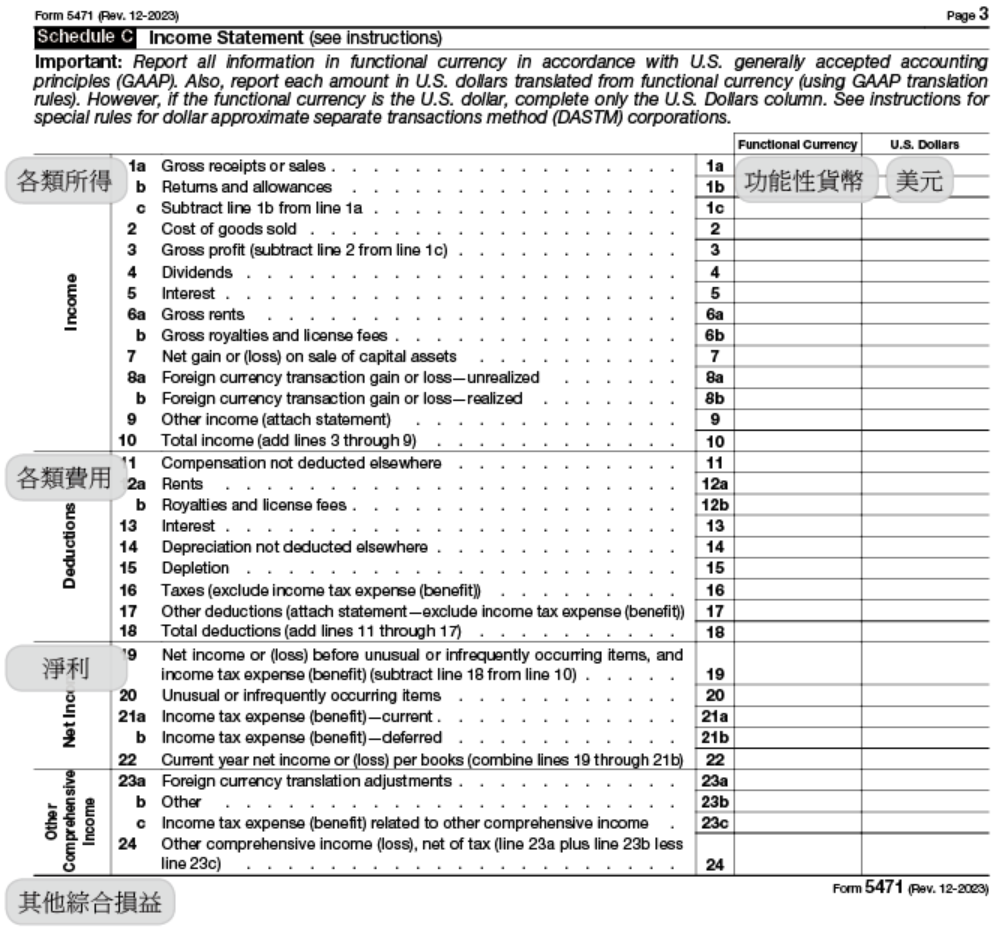

李先生需要將海外成衣廠的損益狀況揭露給美國國稅局,包含銷貨收入、銷貨成本、營業費用等等資訊,將功能性貨幣換算成美元後填入報表中,並且財務報表的換算必須符合美國「一般公認會計準則之規定(Generally Accepted Accounting Principles)」,且美元換算匯率使用全年平均匯率。

【損益表】

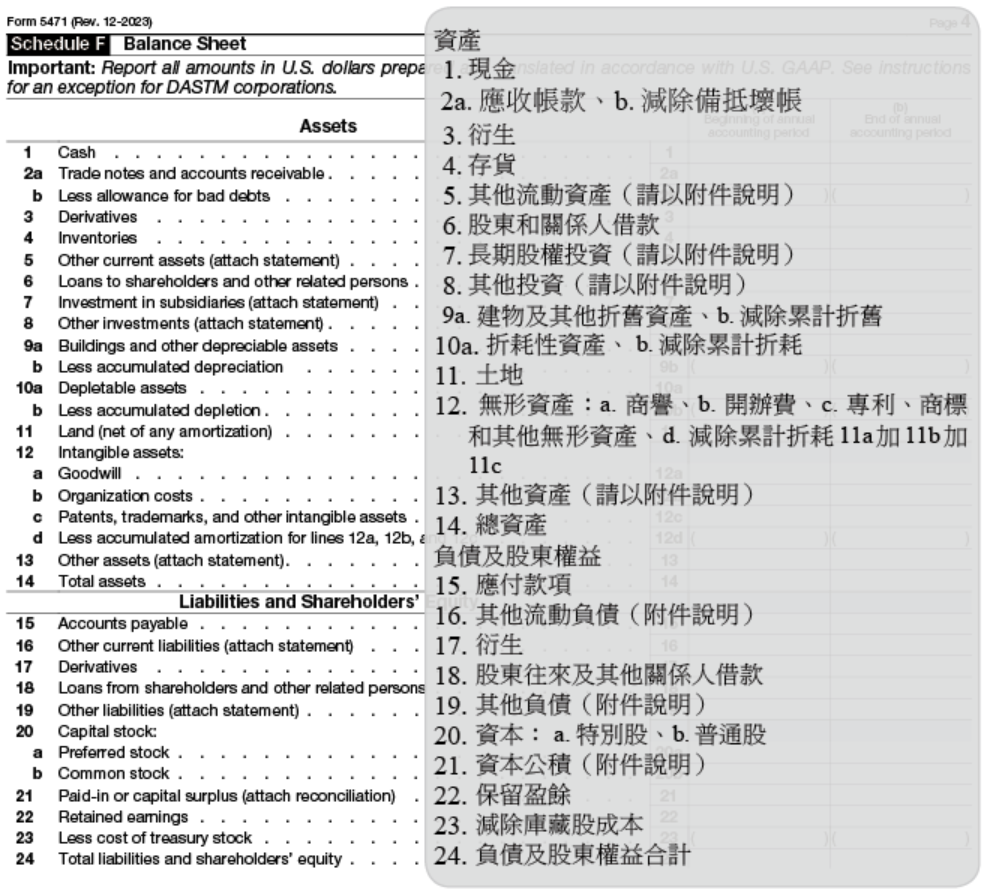

三、海外公司資產負債表揭露

李先生需要將海外成衣廠的資產負債表揭露給美國稅局,揭露資產包含現金、應收帳款、存貨、固定資產等,以及應付帳款、長短期借款等等,另外也須揭露股東權益;申報給美國國稅局的資產負債表需要以美元申報,並且財務報表的換算必須符合美國「一般公認會計準則之規定」,簡單來說報表中的資產及負債項需要使用年末匯率來做換算,倘若讀者對於財務報表的換算編制不熟稔,建議讀者在申報 5471 表前還是先行詢問專業會計師。

【資產負債表】

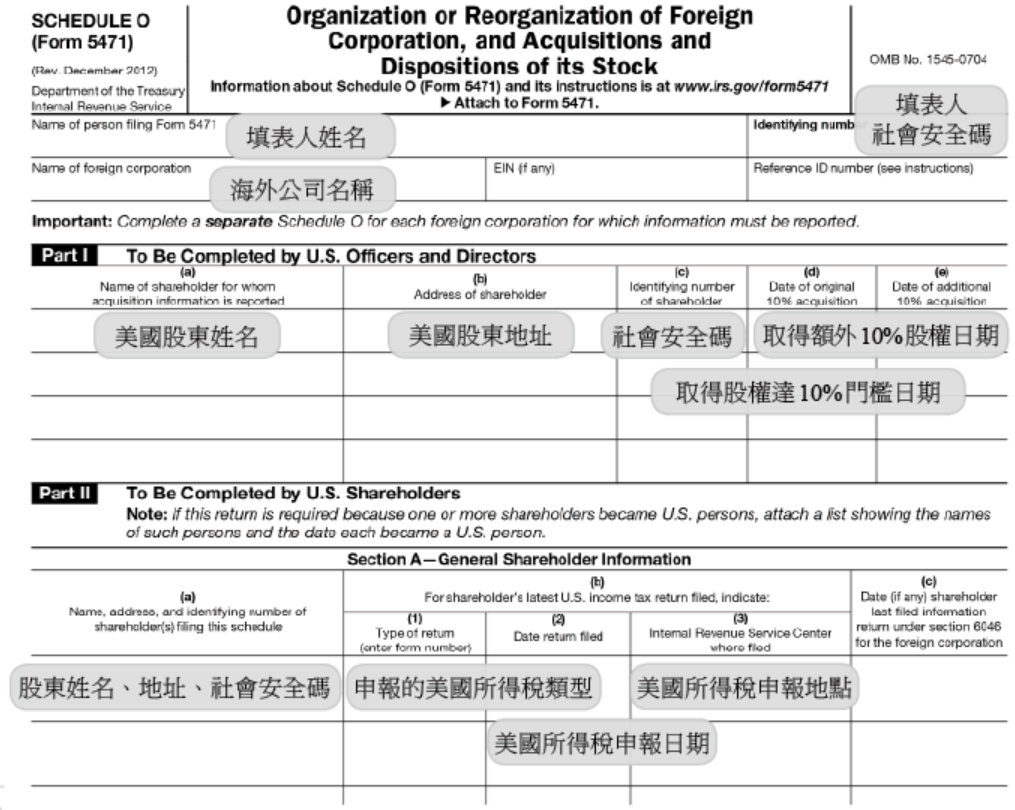

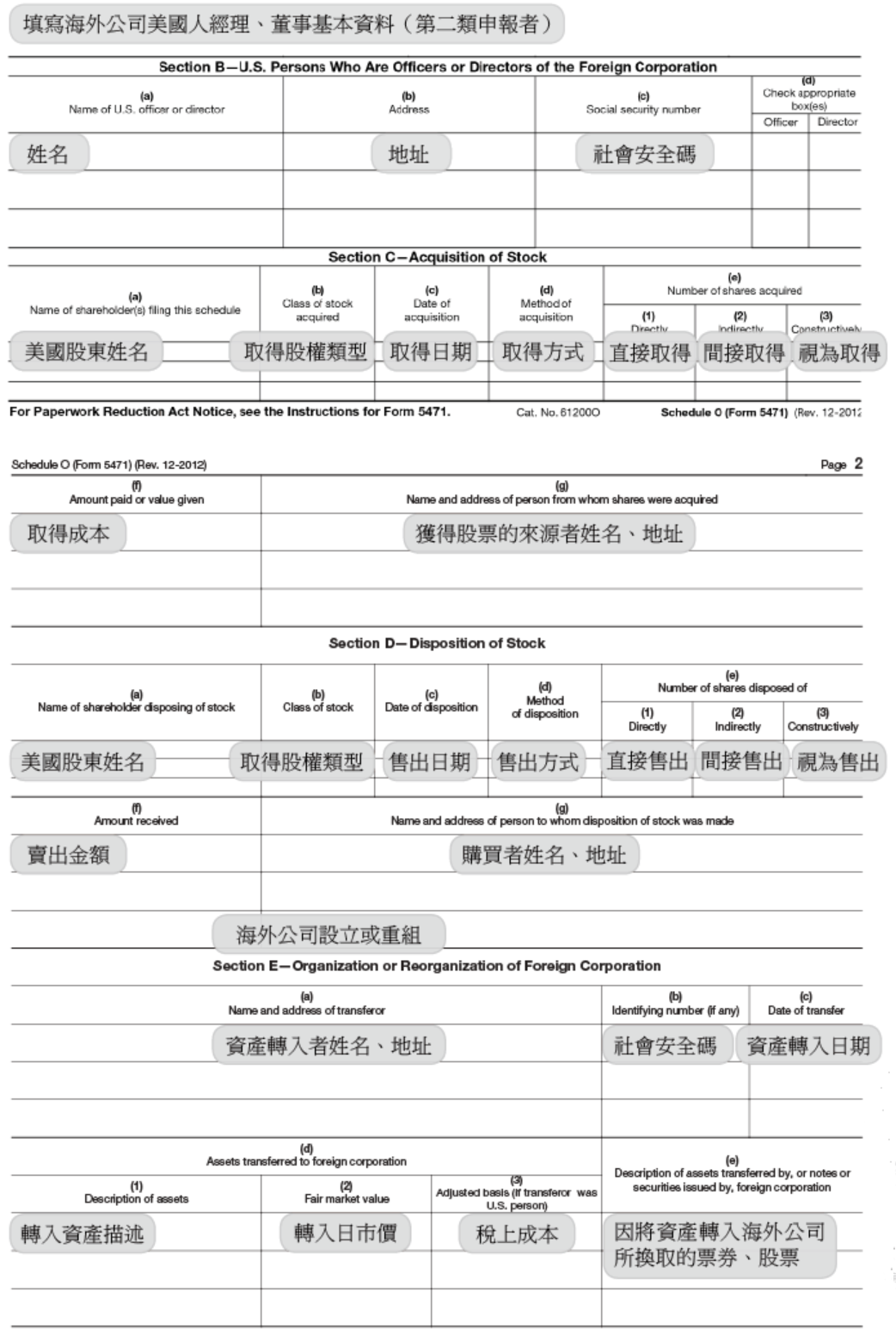

四、股權變動資訊

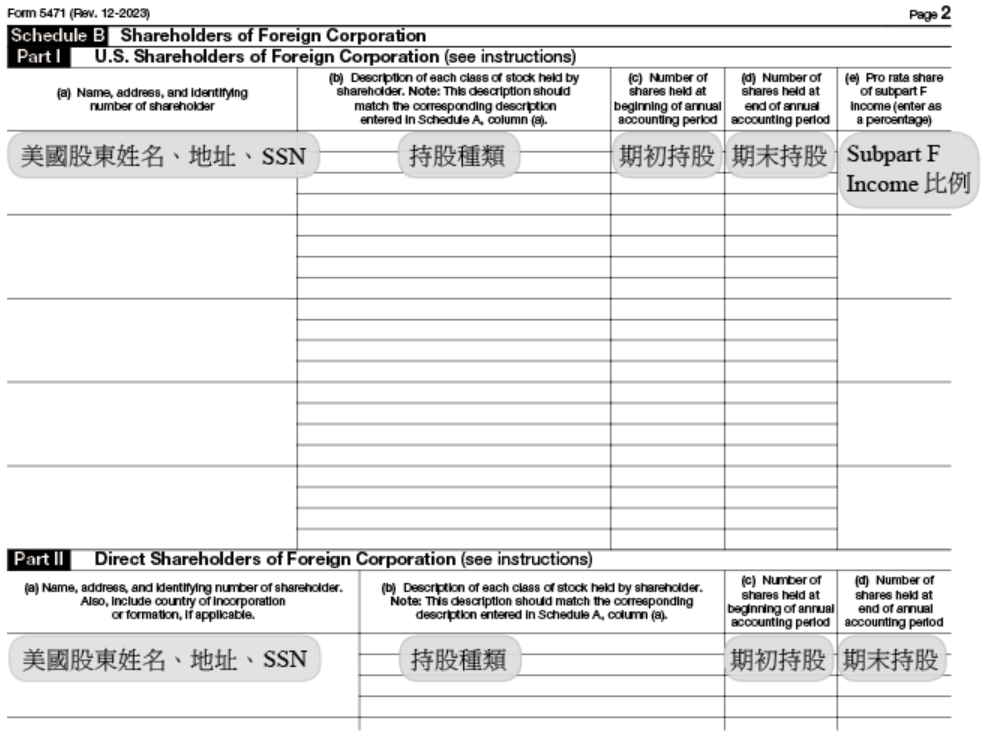

李先生及李先生的父母在設立成衣廠當年皆有申報股權變動相關資訊的義務(第二類及第三類申報者),需要將取得股權的日期、取得股數、取得金額等等資訊揭露給美國國稅局,第一部分由第二類申報者填寫,揭露該年度有股權變動之美國人的基本資料(第三類申報者),而第二部分由第三類申報者填寫,揭露自身基本資料、海外公司美國經理及董事資料(第二類申報者),及當年度股權變動資訊,美國稅局會利用第二類及第三類申報者所填報的資訊來做交叉勾稽,所以在填報該部分時不可不慎。

【股權變動資訊】

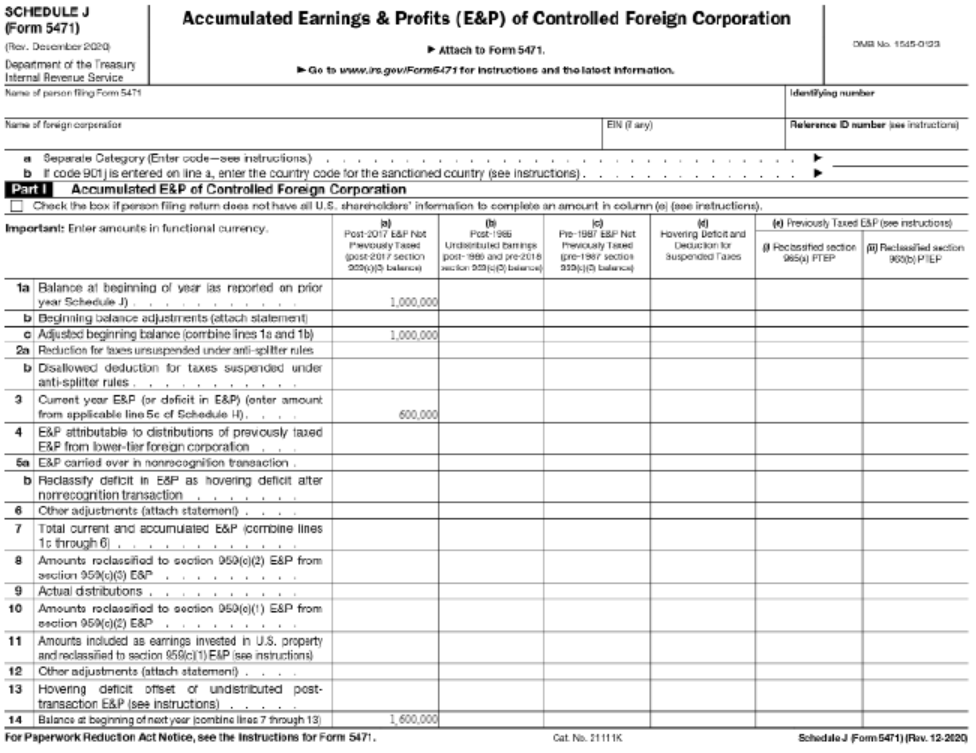

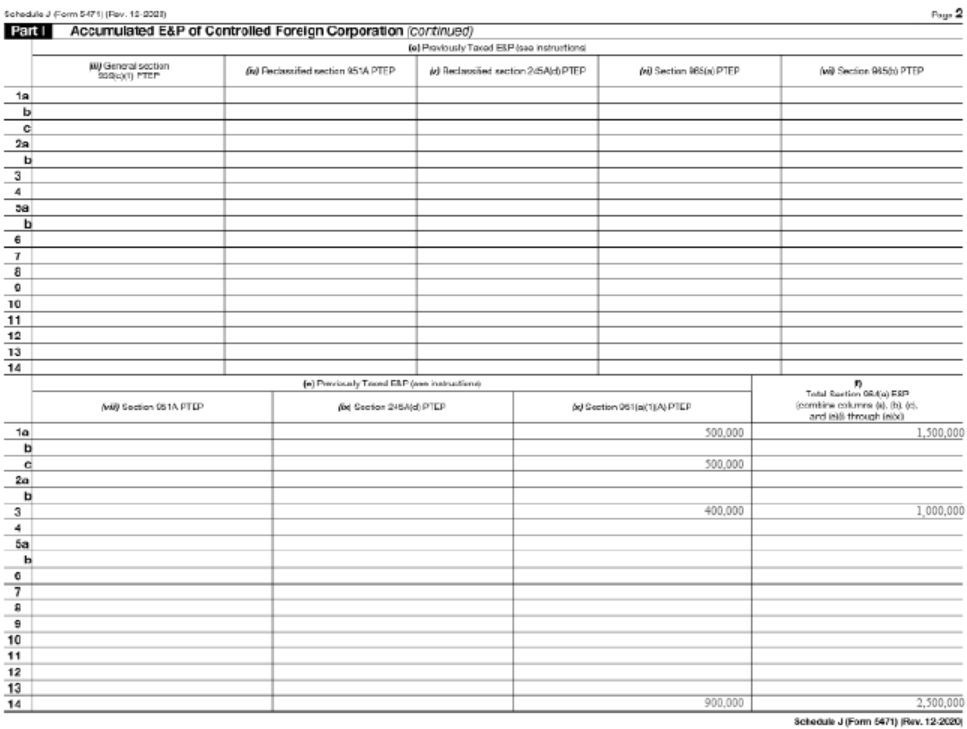

除了申報類別外,受控外國公司(CFC)還有涉及到 Subpart F Income 的問題,需要特別注意。一般來說,第四、五類申報人士都會有 Subpart F Income 的產生。Subpart F Income 會在 5471 的 J 表中體現如下圖範例:

Subpart F Income 主要會體現在 (e) 欄的 (xvi) 部分,由上圖的例子可知道去年的未分配盈額有 150 萬,其中 50 萬是屬於Subpart F Income。今年增加了 100 萬的未分配盈餘但於今年度皆不分配給持股人,而其中有 40 萬是屬於 Subpart F Income 的範疇,此 40 萬必須強制納入該年的收入來繳納個人所得稅。而今年年底的累績未分配盈餘為 250 萬,且累積並已完稅的 Subpart F Income 則為 90 萬,以後此筆稅額皆不需再繳納。

所以用這張表可以清楚知道公司的未分配盈餘中,有多少的部分已經在之前認列為 Subpart F Income 並已經繳納美國稅。此案例中的 50 萬是已經累積先被認列的美國所得,今年所新增加的 40 萬 Subpart F Income,便是今年需要認列為所得的部分。當然此金額是公司整體的金額,個人部分要依照持股比例計算所得。

此外對於很多投資人來說已經繳納過的所得,倘若遇上公司分紅或配股利時,這部分的美國所得就不需要計算。

以上表為例,如果有實際分配公司股利,且之前已經計入 Subpart F Income 納稅,則金額會出現在表中的 9 欄做為 Subpart F Income 的減項,如此一來國稅局就會知道此部分的收入是之前的納稅所得,同時 Subpart F Income 的留存金額也會減少。

結語

CFC 定義及應認列為 Subpart F Income 所得的規定與公司營業內容有關,必須要充分了解與此相關的關係人交易及公司營運的模式,以確認在甚麼樣的交易結構或是股權結構下沒有Subpart F Income 問題。

因此部分牽涉比較多的規定及認定方式,同時又常常涉及亞洲普遍的關係人交易部分,對此應要更加小心。

美國籍的李先生在美國經營一間成衣賣場,專門銷售平價衣物。由於公司團隊發展得宜,業務蒸蒸日上。因此,李先生便考慮於台灣再成立一間紡織成衣廠,並待時機成熟時遷廠至中國。

但由於手頭上資金不足,李先生便考慮和美國籍的父母合資,並且委任父母擔任要職。李先生佔有該公司股權的51%,其父母則佔了該公司的49%,根據美國稅表定義此公司為受控外國公司(CFC)。

李先生想起會計師曾經告訴他有關CFC公司的規定,所以李先生想知道CFC是否需每年申報稅表?此外,是否每年會有額外的稅負產生?

專家解析

從上一篇文章中我們清楚地瞭解了如何直接判定境外公司為「受控外國公司(CFC)」的兩個條件,即滿足「美國股東測試」及「股份持有 50% 測試」。

以李先生的案子來說明,假設此公司於年初成立,到年底並無其他變化,根據 5471 表所需申報的內容,李先生及李先生的父母因為歸屬判定規則,均需要申報 5471 表第四類及第五類;另外,李先生及李先生父母在設立成衣廠第一年所取得之股權達到第三類申報門檻,所以也需要申報第三類;當一間外國公司為 CFC 時,同時也是一間 SFC,因此除了上述類別外,李先生及李先生父母還須填報第一類,李先生及李先生父母總共需要申報第一、三、四、五類。

除此之外,如有美國人在海外公司股權變動達到 10% 門檻,則海外公司的美國經理人或董事有揭露相關資訊義務;由此可知因為李先生父母在成衣廠擔任要職,所以李先生父母還需要加報第二類。

一、申報方式及基本資料

李先生及李先生父母因為歸屬判定關係被視為第四類及第五類申報者,根據美國稅局規定:「因歸屬判定而需要填報 5471 表之美國人可由其中一人代他人填報」,因此李先生可以代為父母填報 5471 表,其父母僅需在各自的 1040 表中附上聲明書即可。填報時,李先生需填寫自己及父母的基本資訊,並填報該成衣廠的基本資訊。

1. 基本資料

2. 聲明書

3. 股東資訊

二、海外公司損益表揭露

李先生需要將海外成衣廠的損益狀況揭露給美國國稅局,包含銷貨收入、銷貨成本、營業費用等等資訊,將功能性貨幣換算成美元後填入報表中,並且財務報表的換算必須符合美國「一般公認會計準則之規定(Generally Accepted Accounting Principles)」,且美元換算匯率使用全年平均匯率。

【損益表】

三、海外公司資產負債表揭露

李先生需要將海外成衣廠的資產負債表揭露給美國稅局,揭露資產包含現金、應收帳款、存貨、固定資產等,以及應付帳款、長短期借款等等,另外也須揭露股東權益;申報給美國國稅局的資產負債表需要以美元申報,並且財務報表的換算必須符合美國「一般公認會計準則之規定」,簡單來說報表中的資產及負債項需要使用年末匯率來做換算,倘若讀者對於財務報表的換算編制不熟稔,建議讀者在申報 5471 表前還是先行詢問專業會計師。

【資產負債表】

四、股權變動資訊

李先生及李先生的父母在設立成衣廠當年皆有申報股權變動相關資訊的義務(第二類及第三類申報者),需要將取得股權的日期、取得股數、取得金額等等資訊揭露給美國國稅局,第一部分由第二類申報者填寫,揭露該年度有股權變動之美國人的基本資料(第三類申報者),而第二部分由第三類申報者填寫,揭露自身基本資料、海外公司美國經理及董事資料(第二類申報者),及當年度股權變動資訊,美國稅局會利用第二類及第三類申報者所填報的資訊來做交叉勾稽,所以在填報該部分時不可不慎。

【股權變動資訊】

除了申報類別外,受控外國公司(CFC)還有涉及到 Subpart F Income 的問題,需要特別注意。一般來說,第四、五類申報人士都會有 Subpart F Income 的產生。Subpart F Income 會在 5471 的 J 表中體現如下圖範例:

Subpart F Income 主要會體現在 (e) 欄的 (xvi) 部分,由上圖的例子可知道去年的未分配盈額有 150 萬,其中 50 萬是屬於Subpart F Income。今年增加了 100 萬的未分配盈餘但於今年度皆不分配給持股人,而其中有 40 萬是屬於 Subpart F Income 的範疇,此 40 萬必須強制納入該年的收入來繳納個人所得稅。而今年年底的累績未分配盈餘為 250 萬,且累積並已完稅的 Subpart F Income 則為 90 萬,以後此筆稅額皆不需再繳納。

所以用這張表可以清楚知道公司的未分配盈餘中,有多少的部分已經在之前認列為 Subpart F Income 並已經繳納美國稅。此案例中的 50 萬是已經累積先被認列的美國所得,今年所新增加的 40 萬 Subpart F Income,便是今年需要認列為所得的部分。當然此金額是公司整體的金額,個人部分要依照持股比例計算所得。

此外對於很多投資人來說已經繳納過的所得,倘若遇上公司分紅或配股利時,這部分的美國所得就不需要計算。

以上表為例,如果有實際分配公司股利,且之前已經計入 Subpart F Income 納稅,則金額會出現在表中的 9 欄做為 Subpart F Income 的減項,如此一來國稅局就會知道此部分的收入是之前的納稅所得,同時 Subpart F Income 的留存金額也會減少。

結語

CFC 定義及應認列為 Subpart F Income 所得的規定與公司營業內容有關,必須要充分了解與此相關的關係人交易及公司營運的模式,以確認在甚麼樣的交易結構或是股權結構下沒有Subpart F Income 問題。

因此部分牽涉比較多的規定及認定方式,同時又常常涉及亞洲普遍的關係人交易部分,對此應要更加小心。