專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q47 美國人對境外公司持股及控制的認定方式為何?

案例

在台灣出生的李先生,早年與妹妹李小姐一同赴海外求學,成為小留學生。畢業後,兄妹倆都取得綠卡,並在美國結婚生子,之後也協助父母透過依親方式取得綠卡。近年來,因為父母年事已高,希望將在台灣經營的公司股權交由兩兄妹接棒。然而,李先生了解,若由外國公司持有過高比例的股權,且超過一定門檻,將需申報境外公司的細部資料,並面臨強制分配盈餘。

李先生認為,一方面自己在美國的事業經營得有聲有色,另一方面也希望避免讓稅務處理過於複雜,因此考慮讓股權交由妹妹與父親共同持有,以規避落入CFC公司的規範風險。在參考了CFC持股比例的相關規定,他決定將股權平均分配,由自己、父親與同樣擁有綠卡身分的妹妹共同持有,想看看是否能夠透過親屬間分散持股的方式來降低落入 CFC申報義務的可能性?

專家解析

從上一篇文章中我們清楚地瞭解了美國政府除對美國人持有海外帳戶有資訊申報的要求,對於美國人持有海外公司的股權,也有相關資訊申報的要求。因為本案中的李先生擁有境外公司的股權,他要注意公司是否為「受控外國公司(CFC)」,以及必須知道每年要申報的內容,意即等同告知國稅局申請者擁有該公司的股權,申請者除了注意該公司是否為「受控外國公司」外,也必須知道每年必須申報的內容。

如何直接判定境外公司為「受控外國公司」的兩個條件,即滿足「美國股東測試」及「股份持有 50% 測試」。

值得注意的是,許多人可能想採取其他迂迴方式避免投資公司成為 CFC。所以,美國稅法為了防止這樣的情況發生,對於持股判定有嚴格的規定,美國稅法使用「歸屬判定(Attribution Rules)」及「控制判定(Control Rules)」來判斷美國納稅義務人的持股數,下一段對於此兩種判定方式將進行詳細說明。

歸屬判定及控制判定(Attribution and Control)

透過加總直接持股、間接持股或視為持股來計算海外公司的持股比例,但如果報稅義務人自身無持有外國公司股權,則將不適用歸屬判定及控制判定,筆者將判定方式分為以下幾類解析。

一、判別第三類申報者時:取得或處分股權時需考慮以下美籍親屬,包含配偶、子女、孫子、兄弟姊妹、父母,其上述人的股權變動將視為本人股權之變動需一併計算考慮,根據法條 6046(C) 判別第三類申報者時,需連同兄弟姊妹的持股變動數一併考慮,此處讀者需特別注意。

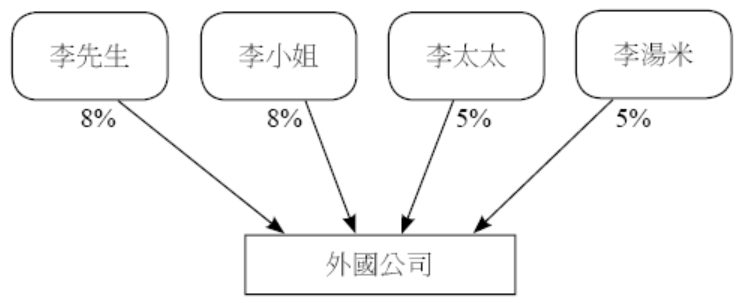

假設李先生 2019 年度取得 8% 的台灣公司股份,美籍妹妹李小姐當年度也取得 8%,美籍配偶李太太及美籍兒子李湯米當年度也各取得 5%。如圖:

四人股權變動達 26%,因此李先生符合第三類申報者條件。

二、判別第四類申報者時:是否對海外公司有控制權時需要考慮以下美籍親屬,包含配偶、子女、孫子、父母,其上述人所持有股權將視為本人持有需一併計算考慮,但不考慮兄弟姊妹,讀者可參考法條 958(b)。

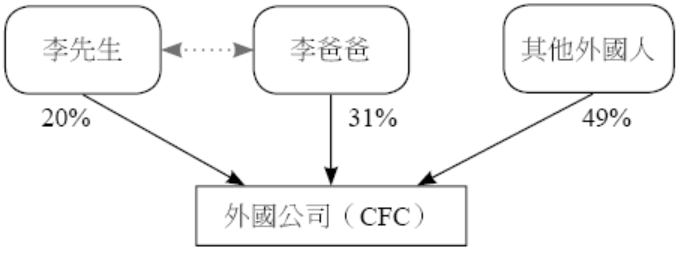

根據上圖持股架構,李先生及美籍父親李爸爸因歸屬判定規則,李先生及李爸爸的股權會被視為雙方共同持有外國公司 51% 股權,所以李先生及李爸爸對外國公司有控制權,因此兩人皆符合第四類申報者條件,然而李先生及李爸爸雖然因歸屬判定會被視為持有外國公司股權 51%,但是在申報 Subpart F Income 及 GILTI 時,依然使用李先生自身持股 20% 及李爸爸自身持股 31% 來計算上述所得,並將計算結果併入個人所得中申報。

三、判別第五類申報者時:是否持有 CFC 股權時需要考慮以下美籍親屬,包含配偶、子女、孫子、父母,其上述人所持有股權將視為本人持有需一併計算考慮,但不考慮兄弟姊妹,讀者可參考法條 958(b)。

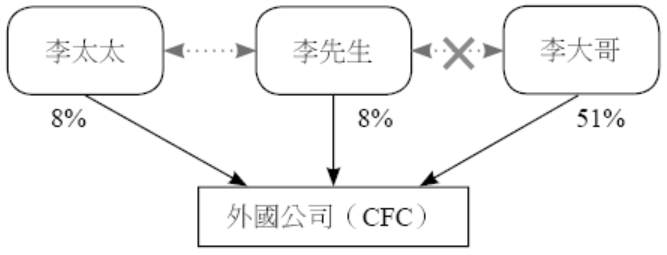

以上圖為例,因美籍李大哥持有外國公司股權 51%,因此該外國公司為 CFC;而李大哥需要申報 5471 表第四類且用 51% 持股比例來計算 Subpart F Income 及 GILTI,而李先生及李太太因為歸屬判定規則,配偶的股權會被視為雙方一同持有,所以自身就算持股未達 10%,但透過歸屬判定規則後,兩人股權相加達 16%,因此兩人都需要申報 5471 表第五類,但是在申報 Subpart F Income 及 GILTI 時依然使用李先生自身持股 8% 及李太太自身持股 8% 來計算上述所得,並將計算結果併入個人所得中申報。

四、間接持有

根據 IRC §958(a)(2) 及 Reg. 1.958-1,「間接持有」指美國人通過境外公司、境外合夥組織、信託及遺產來作為持有境外公司股份。簡單地說,境外公司的持股將按股權比例計算流向仲介組織(例如另一境外公司)直到歸屬給美國人(或外國人)或美國境內公司、合夥組織、信託及遺產。

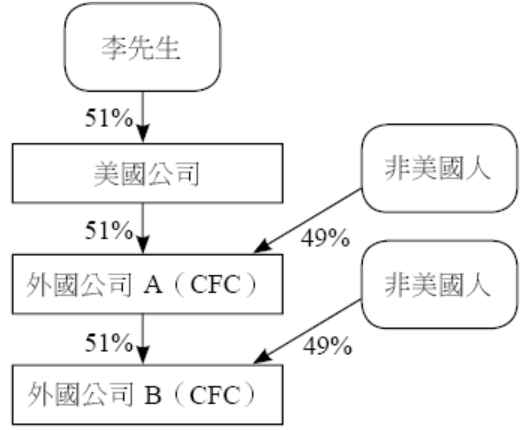

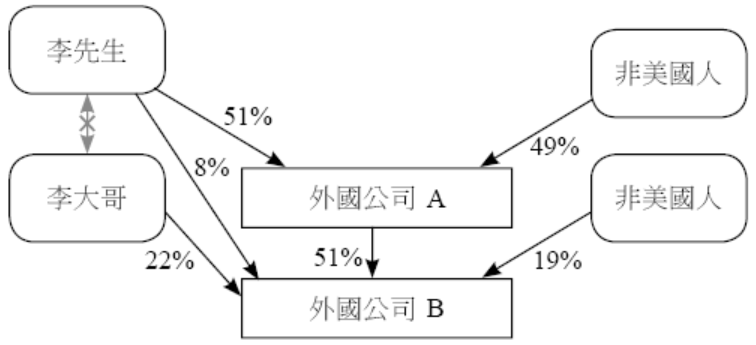

以上圖為例,因李先生控制了美國公司,且美國公司控制了外國公司 A,因此外國公司 A 間接被李先生所控制;而李先生間接持有外國公司 A 股權 26%(51% × 51%),李先生再透過外國公司 A 控制了外國公司 B,李先生間接持有外國公司 B 股權 13%(26% × 51%),外國公司 A 及外國公司 B 都間接由李先生所控制,因此李先生需要申報 5471 表第五類揭露這兩間外國公司,在申報外國公司 A 及外國公司 B 的 Subpart F Income 及 GILTI 時,則使用李先生間接持股 26% 及 13% 來計算,並將計算結果併入個人所得中申報。

五、綜合案例

以上圖為例,李先生直接持有外國公司 A 股權達 51% 且取得控制,因此李先生持有外國公司 A 股權需申報 5471 表第四類;除此之外,李先生透過外國公司 A 間接控制外國公司 B,所以外國公司 B 將會是一間 CFC,因此李先生間接控制外國公司 B 須申報 5471 表第四類,而李先生的外國公司 B 持股則為間接持股 26% 加上直接持股 8% 合計 34%;而美籍兄長李大哥直接持有外國公司 B 股權 22%,因為外國公司 B 間接由李先生所控制,所以李大哥將會有申報 5471 表第五類之義務。

在申報外國公司 A 的 Subpart F Income 及 GILTI 時,李先生以持股 51% 來計算,在申報外國公司 B 的 Subpart F Income 及 GILTI 時,李先生以 34% 計算,李大哥則以 22% 計算。

關於 958(b)(4) 條款,所謂禁止「向下歸屬(downward attribution)」之條款廢除的影響

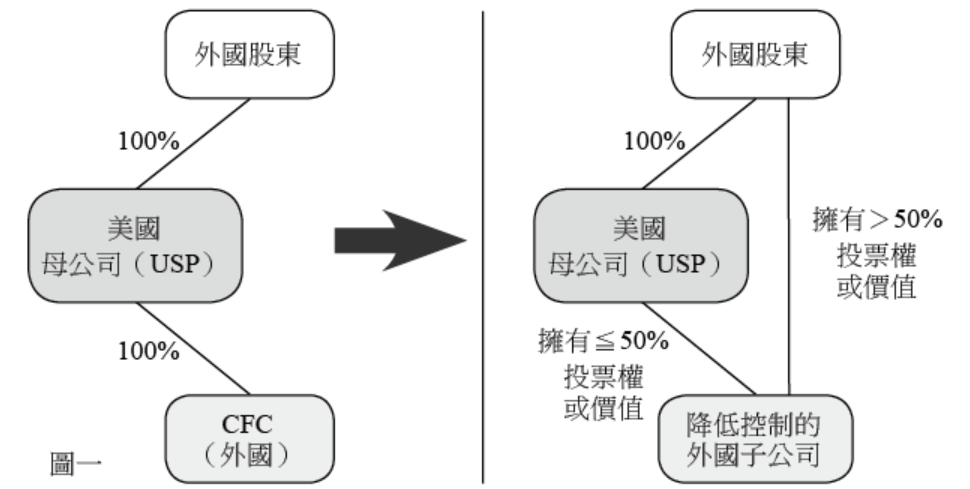

在 2017 年川普新稅改以前,根據 Section 958(b) 條款的規定,股權的計算方式,對於外國股東而言,無須將其下直接持有之股權,歸屬至其持有另一公司之股權來計算推定持股(Constructively Ownership)比例,也就是只要最上層股東為外國人,則即便向下持有之公司中有任何美國公司,也無須將外國人所持有之其他公司股份併入美國公司,使得美國公司對於其他公司的控制權產生 CFC 的問題。然而,在川普新稅改中,考慮到許多美國公司股東透過倒轉安排(Post Inversion Scheme)來降低控制權,以致形成下列結果。圖一原本母公司100% 持有下列外國公司,因此外國公司為一 CFC 公司,圖二為美國母公司透過倒轉安排,讓美國公司持有小於 50% 的股權,並透過上層外國股東直接持有下列外國子公司,讓控制權不變的情況下,可以規避 CFC 的申報規定。所以川普為了避免下列情況,因而刪除了 Section 958(b)(4) 條款。

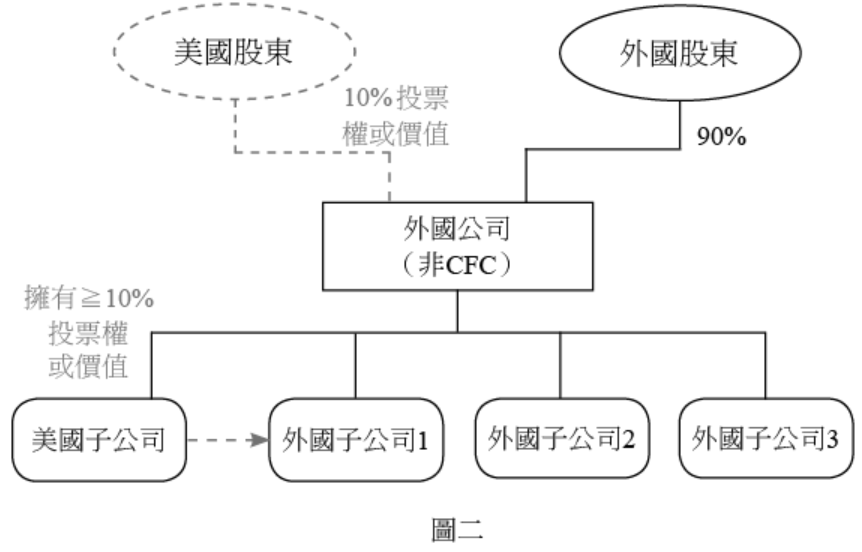

然而,當此條款被刪除後,在推定持股的認定下,須將外國人所持有之其他公司股權,併入其持有之美國公司,視同美國公司推定持有其他旁系的公司,進而大大擴張了 CFC 的認定範圍,導致有一些公司,即便一個直接或間接美國人股東都沒有,卻還是被納入了美國人股東的範疇,並且需要申報美國5471 表,對於此情況出乎了國稅局的意料之外,例如:

在此情況下,可能造成外國跨國企業之母公司,只因為在美國設立了一間子公司,在向下歸屬的認定下,被認定美國子公司對於其他子公司有控制權,就造成所有子公司都需要向美國揭露,並設算 CFC 的相關條款,因此,IRS 為了補救此刪除條款的規定,調整其他法條,並規定如下:

一、如果向下歸屬推定股權造成其他美國子公司變成 CFC 的情況下,除非有實質的美國人股東(直接或間接持股超過 10%),否則無須設算 CFC 中的 Subpart F Income 及 GILTI。

二、如果該美國子公司僅應為推定持股的計算而被視作 CFC,但是非作為直接或間接持有外國公司的美國股東,且和推定所有權之 CFC 公司並無任何關聯,則無須遵照 5471 表第五類來申報。(註)

註:參考美國國內稅收法 Sec. 318(a)(3) 和 Sec. 951A(e)(2)。

結語

很多美國稅法上有關資訊揭露的部分很容易被忽略,因為資訊申報很多跟稅務沒有關係,反而更容易被忽視,但是相關稅法規定都有罰則,不可不慎。

在移民時已經說明持有該公司股權,移民後當然也應該要充分揭露資產,避免導致以後的後遺症。另外,關於如何定義境外公司為 CFC 的規定紛繁複雜,在此建議有境外投資的讀者朋友要詳細諮詢專業人士,並且從各方面充分瞭解 CFC 的定義,不要只為了防堵一個問題而忽略其他潛在問題。

在台灣出生的李先生,早年與妹妹李小姐一同赴海外求學,成為小留學生。畢業後,兄妹倆都取得綠卡,並在美國結婚生子,之後也協助父母透過依親方式取得綠卡。近年來,因為父母年事已高,希望將在台灣經營的公司股權交由兩兄妹接棒。然而,李先生了解,若由外國公司持有過高比例的股權,且超過一定門檻,將需申報境外公司的細部資料,並面臨強制分配盈餘。

李先生認為,一方面自己在美國的事業經營得有聲有色,另一方面也希望避免讓稅務處理過於複雜,因此考慮讓股權交由妹妹與父親共同持有,以規避落入CFC公司的規範風險。在參考了CFC持股比例的相關規定,他決定將股權平均分配,由自己、父親與同樣擁有綠卡身分的妹妹共同持有,想看看是否能夠透過親屬間分散持股的方式來降低落入 CFC申報義務的可能性?

專家解析

從上一篇文章中我們清楚地瞭解了美國政府除對美國人持有海外帳戶有資訊申報的要求,對於美國人持有海外公司的股權,也有相關資訊申報的要求。因為本案中的李先生擁有境外公司的股權,他要注意公司是否為「受控外國公司(CFC)」,以及必須知道每年要申報的內容,意即等同告知國稅局申請者擁有該公司的股權,申請者除了注意該公司是否為「受控外國公司」外,也必須知道每年必須申報的內容。

如何直接判定境外公司為「受控外國公司」的兩個條件,即滿足「美國股東測試」及「股份持有 50% 測試」。

值得注意的是,許多人可能想採取其他迂迴方式避免投資公司成為 CFC。所以,美國稅法為了防止這樣的情況發生,對於持股判定有嚴格的規定,美國稅法使用「歸屬判定(Attribution Rules)」及「控制判定(Control Rules)」來判斷美國納稅義務人的持股數,下一段對於此兩種判定方式將進行詳細說明。

歸屬判定及控制判定(Attribution and Control)

透過加總直接持股、間接持股或視為持股來計算海外公司的持股比例,但如果報稅義務人自身無持有外國公司股權,則將不適用歸屬判定及控制判定,筆者將判定方式分為以下幾類解析。

一、判別第三類申報者時:取得或處分股權時需考慮以下美籍親屬,包含配偶、子女、孫子、兄弟姊妹、父母,其上述人的股權變動將視為本人股權之變動需一併計算考慮,根據法條 6046(C) 判別第三類申報者時,需連同兄弟姊妹的持股變動數一併考慮,此處讀者需特別注意。

假設李先生 2019 年度取得 8% 的台灣公司股份,美籍妹妹李小姐當年度也取得 8%,美籍配偶李太太及美籍兒子李湯米當年度也各取得 5%。如圖:

四人股權變動達 26%,因此李先生符合第三類申報者條件。

二、判別第四類申報者時:是否對海外公司有控制權時需要考慮以下美籍親屬,包含配偶、子女、孫子、父母,其上述人所持有股權將視為本人持有需一併計算考慮,但不考慮兄弟姊妹,讀者可參考法條 958(b)。

根據上圖持股架構,李先生及美籍父親李爸爸因歸屬判定規則,李先生及李爸爸的股權會被視為雙方共同持有外國公司 51% 股權,所以李先生及李爸爸對外國公司有控制權,因此兩人皆符合第四類申報者條件,然而李先生及李爸爸雖然因歸屬判定會被視為持有外國公司股權 51%,但是在申報 Subpart F Income 及 GILTI 時,依然使用李先生自身持股 20% 及李爸爸自身持股 31% 來計算上述所得,並將計算結果併入個人所得中申報。

三、判別第五類申報者時:是否持有 CFC 股權時需要考慮以下美籍親屬,包含配偶、子女、孫子、父母,其上述人所持有股權將視為本人持有需一併計算考慮,但不考慮兄弟姊妹,讀者可參考法條 958(b)。

以上圖為例,因美籍李大哥持有外國公司股權 51%,因此該外國公司為 CFC;而李大哥需要申報 5471 表第四類且用 51% 持股比例來計算 Subpart F Income 及 GILTI,而李先生及李太太因為歸屬判定規則,配偶的股權會被視為雙方一同持有,所以自身就算持股未達 10%,但透過歸屬判定規則後,兩人股權相加達 16%,因此兩人都需要申報 5471 表第五類,但是在申報 Subpart F Income 及 GILTI 時依然使用李先生自身持股 8% 及李太太自身持股 8% 來計算上述所得,並將計算結果併入個人所得中申報。

四、間接持有

根據 IRC §958(a)(2) 及 Reg. 1.958-1,「間接持有」指美國人通過境外公司、境外合夥組織、信託及遺產來作為持有境外公司股份。簡單地說,境外公司的持股將按股權比例計算流向仲介組織(例如另一境外公司)直到歸屬給美國人(或外國人)或美國境內公司、合夥組織、信託及遺產。

以上圖為例,因李先生控制了美國公司,且美國公司控制了外國公司 A,因此外國公司 A 間接被李先生所控制;而李先生間接持有外國公司 A 股權 26%(51% × 51%),李先生再透過外國公司 A 控制了外國公司 B,李先生間接持有外國公司 B 股權 13%(26% × 51%),外國公司 A 及外國公司 B 都間接由李先生所控制,因此李先生需要申報 5471 表第五類揭露這兩間外國公司,在申報外國公司 A 及外國公司 B 的 Subpart F Income 及 GILTI 時,則使用李先生間接持股 26% 及 13% 來計算,並將計算結果併入個人所得中申報。

五、綜合案例

以上圖為例,李先生直接持有外國公司 A 股權達 51% 且取得控制,因此李先生持有外國公司 A 股權需申報 5471 表第四類;除此之外,李先生透過外國公司 A 間接控制外國公司 B,所以外國公司 B 將會是一間 CFC,因此李先生間接控制外國公司 B 須申報 5471 表第四類,而李先生的外國公司 B 持股則為間接持股 26% 加上直接持股 8% 合計 34%;而美籍兄長李大哥直接持有外國公司 B 股權 22%,因為外國公司 B 間接由李先生所控制,所以李大哥將會有申報 5471 表第五類之義務。

在申報外國公司 A 的 Subpart F Income 及 GILTI 時,李先生以持股 51% 來計算,在申報外國公司 B 的 Subpart F Income 及 GILTI 時,李先生以 34% 計算,李大哥則以 22% 計算。

關於 958(b)(4) 條款,所謂禁止「向下歸屬(downward attribution)」之條款廢除的影響

在 2017 年川普新稅改以前,根據 Section 958(b) 條款的規定,股權的計算方式,對於外國股東而言,無須將其下直接持有之股權,歸屬至其持有另一公司之股權來計算推定持股(Constructively Ownership)比例,也就是只要最上層股東為外國人,則即便向下持有之公司中有任何美國公司,也無須將外國人所持有之其他公司股份併入美國公司,使得美國公司對於其他公司的控制權產生 CFC 的問題。然而,在川普新稅改中,考慮到許多美國公司股東透過倒轉安排(Post Inversion Scheme)來降低控制權,以致形成下列結果。圖一原本母公司100% 持有下列外國公司,因此外國公司為一 CFC 公司,圖二為美國母公司透過倒轉安排,讓美國公司持有小於 50% 的股權,並透過上層外國股東直接持有下列外國子公司,讓控制權不變的情況下,可以規避 CFC 的申報規定。所以川普為了避免下列情況,因而刪除了 Section 958(b)(4) 條款。

然而,當此條款被刪除後,在推定持股的認定下,須將外國人所持有之其他公司股權,併入其持有之美國公司,視同美國公司推定持有其他旁系的公司,進而大大擴張了 CFC 的認定範圍,導致有一些公司,即便一個直接或間接美國人股東都沒有,卻還是被納入了美國人股東的範疇,並且需要申報美國5471 表,對於此情況出乎了國稅局的意料之外,例如:

在此情況下,可能造成外國跨國企業之母公司,只因為在美國設立了一間子公司,在向下歸屬的認定下,被認定美國子公司對於其他子公司有控制權,就造成所有子公司都需要向美國揭露,並設算 CFC 的相關條款,因此,IRS 為了補救此刪除條款的規定,調整其他法條,並規定如下:

一、如果向下歸屬推定股權造成其他美國子公司變成 CFC 的情況下,除非有實質的美國人股東(直接或間接持股超過 10%),否則無須設算 CFC 中的 Subpart F Income 及 GILTI。

二、如果該美國子公司僅應為推定持股的計算而被視作 CFC,但是非作為直接或間接持有外國公司的美國股東,且和推定所有權之 CFC 公司並無任何關聯,則無須遵照 5471 表第五類來申報。(註)

註:參考美國國內稅收法 Sec. 318(a)(3) 和 Sec. 951A(e)(2)。

結語

很多美國稅法上有關資訊揭露的部分很容易被忽略,因為資訊申報很多跟稅務沒有關係,反而更容易被忽視,但是相關稅法規定都有罰則,不可不慎。

在移民時已經說明持有該公司股權,移民後當然也應該要充分揭露資產,避免導致以後的後遺症。另外,關於如何定義境外公司為 CFC 的規定紛繁複雜,在此建議有境外投資的讀者朋友要詳細諮詢專業人士,並且從各方面充分瞭解 CFC 的定義,不要只為了防堵一個問題而忽略其他潛在問題。