專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q46 美籍人士如果擁有或投資設立海外公司,應考慮哪些額外的稅務資訊揭露規定?

案例

李先生早年從台灣移民美國成為美國公民,赴美後在洛杉磯經營一家家具行已經快20年了,生意一直還算不錯。當年李先生的妹妹並沒有申請美國移民,而是一直待在台灣,仍是台灣公民。最近妹妹手上有個很好的木材投資計劃,希望能和李先生一起投資,在台灣成立一家貿易公司,妹妹也可以繼續創業;由於李先生經營家具生意,對木材也很熟悉,他認為這不失為一個投資的機會,畢竟自己相當瞭解這個行業,應該會有所成就。何況自己經營家具店也很久了,與中國及台灣的一些家具製造企業都很熟悉,對於木材的銷售也很有把握。於是,他就答應跟妹妹一起在台灣設立這家公司,而李先生持股比例將達 60%。可是,李先生是美國人,到底成立這家公司對他會有甚麼影響?

專家解析

目前,美國政府除對美國人持有海外帳戶有資訊揭露的要求,對於美國人持有海外公司的股權,也有相關資訊申報的要求。主要目的是為了監控美國公司或美籍股東透過海外低稅率或免稅國家之子公司進行投資或營運,而將海外獲利留在子公司不分配回美國產生稅負不公,故頒布 CFC 特定外國公司(受控外國公司 Controlled Foreign Corporation,簡稱 CFC)相關法規,並制訂 5471 表,要求美籍股東每年申報這些特定的外國受控公司相關資料。身為一位美國人,應當明瞭個人的資訊申報義務,才能正確遵循美國稅務局的法規並正確提出申報,不致遭受處罰。實務上像李先生這類型的美籍華人在台灣或中國擁有個人投資事業的案例,可說極為普遍;除了每年的 1040 表申報個人所得稅之外,李先生是否還有其他表格應當申報?

基本上,美國對於美籍個人或法人持有一家外國公司股權,如果持有股權比例低於 10%,僅需要申報 8938 表;如果持有 CFC 受控外國公司股權比例 10% 以上、年度海外股權變動達 10%,則該美國人需填寫 5471 表額外揭露該項投資的申報規定。有關 8938 表及其申報說明請詳見附錄五。

首先,我們應先確認李先生是否符合「美國人」的定義?依據相關申報規定,美國人應包括(註1):

• 美國公民或稅務居民

• 美國國內股份公司(C Corporation)

• 美國國內合夥組織(Partnership)

• 美國國內遺產或信託(註2)

註1:參考 Instructions for Form 5471(2024 年 1 月修訂版)。

註2:依美國國內稅收法 §7701(a)(31) 規範,該遺產或信託非屬國外。

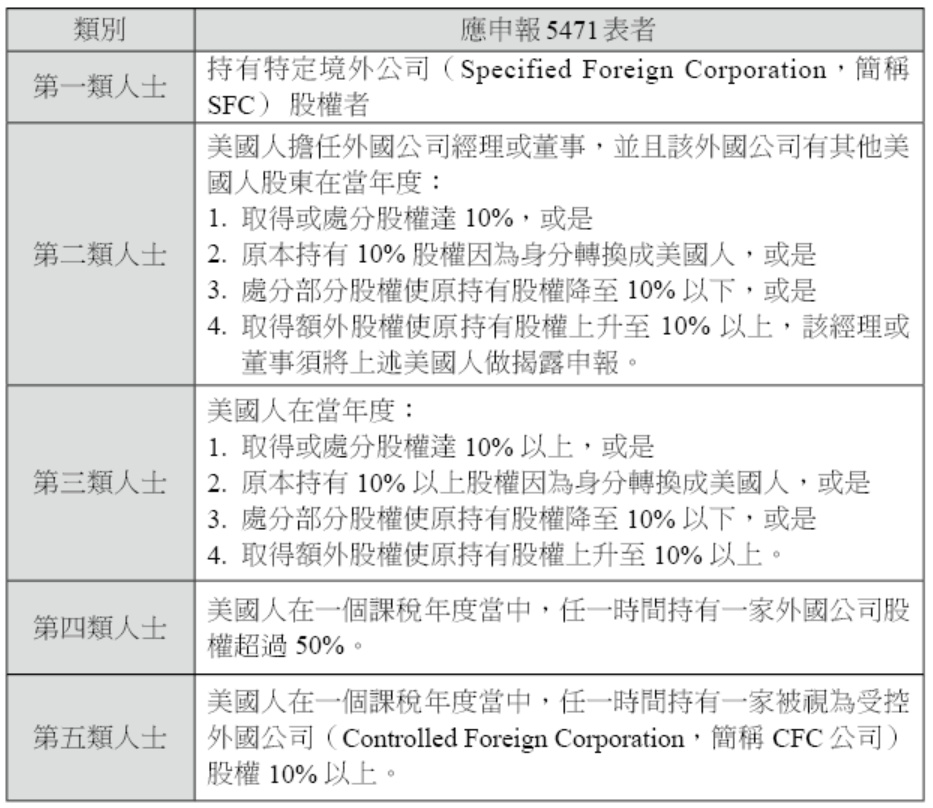

從上述幾點,我們可以明確了解李先生是美國公民,符合美國人的身分。釐清了李先生的身分,接下來就要看李先生是否屬 5471 表所要求應提出申報的對象。5471 表的申報說明中詳細列出共有五大類人士需要申報該表,簡要說明如下:

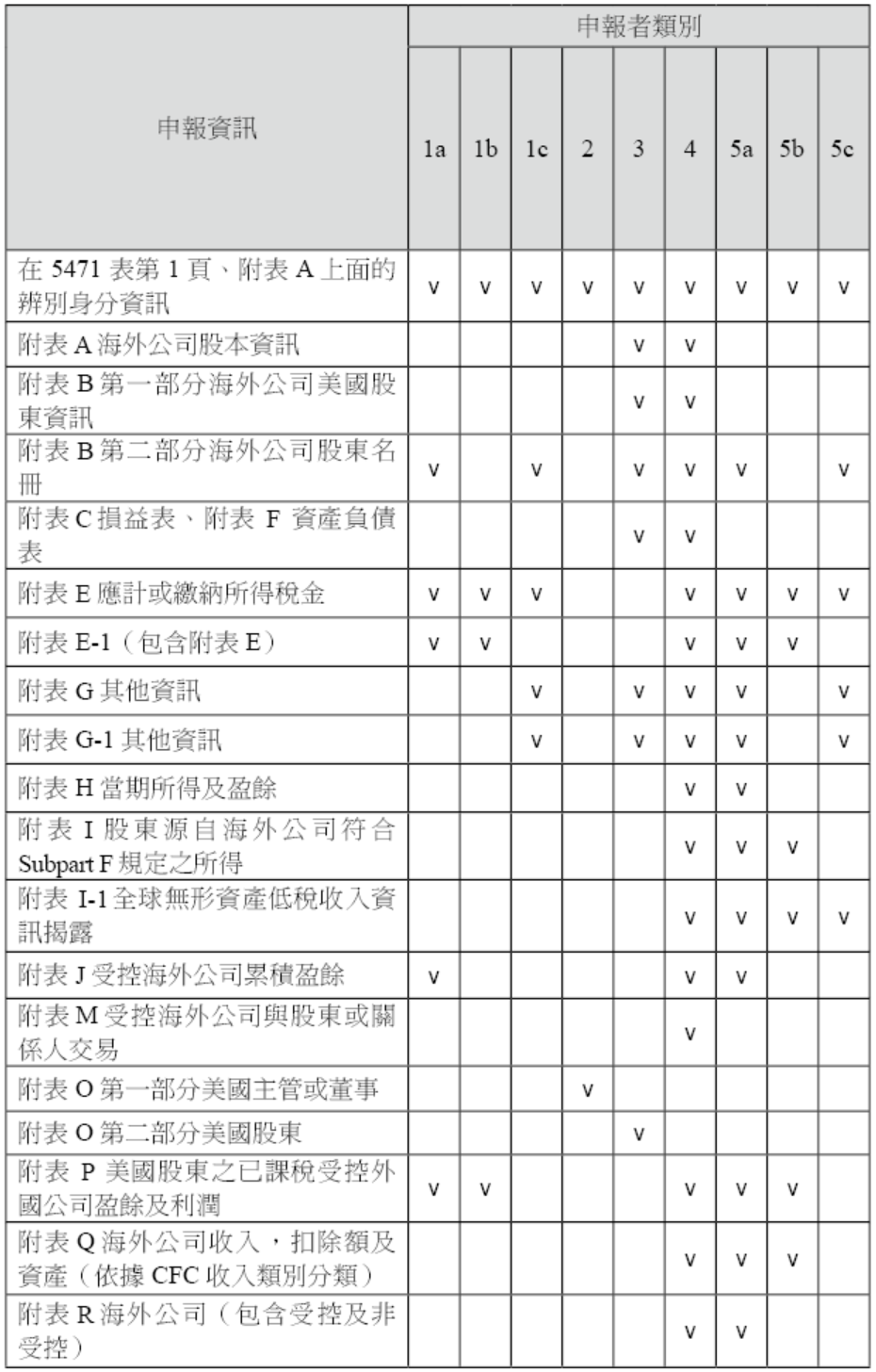

不過,上揭人士雖然都有申報 5471 表的義務,但 5471 表附有眾多附表,揭露不同的資訊;不同身分的人士所應填寫揭露的附表並不盡相同,請詳下表「不同類申報者的申報要求」,其他特殊規定和詳細說明,請參見本書附錄七的「5471 表之其他附表及其補充說明」。

不同類申報者的申報要求

本案中的李先生持有該台灣公司的股權比例達 60%,因此第一次申報身分為第一、三、四、五類,但往後年度只須申報第一、四、五類。因此,李先生應依該年度實際狀況,申報 5471 表,並填寫各類身分所被要求應提供的相關附表。

上表中,IRS 為避免一些推定持股之股東,實際上並無多餘權力取得其他資訊來揭露 5471 表,因此國稅局多設立了兩個分類,並降低其申報之內容。

「美國股東(U.S. Shareholder)」定義

任一美國人持有外國公司 10% 股份則為 U.S. Shareholder,美國人包含個人、公司、信託、合夥組織。

「特定外國公司(Specified Foreign Corporation)」定義

「受控外國公司(Controlled Foreign Corporation)」定義

實務上美國人因持有受控外國公司(Controlled Foreign Corporation,簡稱 CFC)股權,符合第四、五類人士,而被要求申報 5471 表是最常見的情形之一,對此我們進一步闡述相關的規定。

如何判定一家美國境外公司是不是受控外國公司,必須同時符合以下兩個測試:

為了讓讀者更加瞭解如何判定一個境外公司是否會成為「受控外國公司」,這裡再舉兩個簡單的例子,以協助讀者判定:

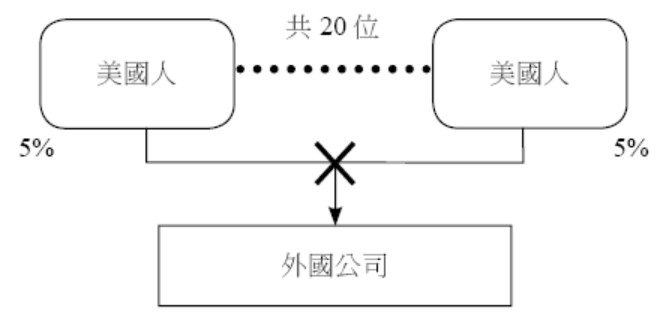

• 例 ①:如果一個境外公司有 20 個美國人作為股東,但每人僅擁有 5% 的股份。這個境外公司將不會被視為受控外國公司。因為雖然這個境外公司的股東均為美國人,但是這些美國人都不滿足 10% 的美國股東測試,所以他們的股權不會被列入計算。

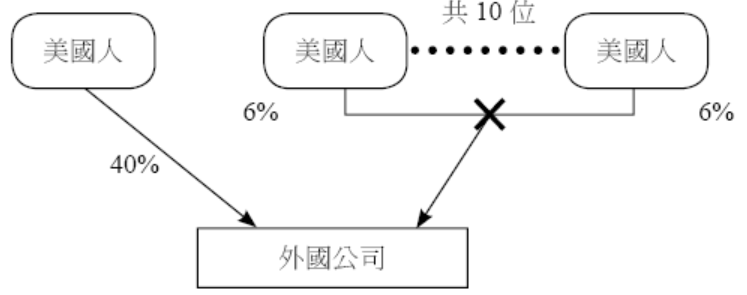

• 例 ②:如果一個境外公司有 1 個美國人擁有 40% 的股票,另外 10 個美國人分別擁有 6% 的境外公司股票。這個境外公司亦不會被稱為受控外國公司。因為雖然擁有 40% 的美國人被稱為美國股東,但經加總持股 10% 之上美國股東的股權,未滿足 50% 的測試條件。如下圖所示:

申報期限

一般而言,如果美國個人為外國公司的股東,申報 5471 表的期限是每年的 4 月 15 日,連同個人所得稅表一起申報。但是如果美國公司成為外國公司股東(例如李先生在美國有一個公司,透過美國公司投資台灣公司 60%),那麼申報期限是每年的 3 月 15 日,連同該美國公司所得稅表一起申報 5471 表。以上期限,都可以另行申請延期申報。

違反申報的處罰

至於沒有按時申報 5471 表會有甚麼處罰呢?未按時申報 5471 表會有 1 萬美元的罰款。如果國稅局郵寄通知在 90 天內補報,期限到還是沒有申報時,還會加計罰款按每個月每家公司以 1 萬美元計算,最高可以罰到 5 萬美元,總計 6 萬美元。

Subpart F Income(註)

根據美國稅法,為防堵美國人將營業利潤留置海外,從而延遲或規避應繳納的美國稅負,特別制定「受控外國公司( CFC)」具美國身分之股東需將該 CFC 未分配的海外所得其中屬於 Subpart F Income 的部分,依照該股東的持股比例計算,納入當年度個人海外所得申報美國稅。

Subpart F Income 的收入所得有相當複雜的分類以及敘述,主要根據 IRC Section 952 分為以下類型:

稅負分析

在 CFC 規定下,一家境外公司的美國股東(可能為法人或自然人;定義為持有境外公司至少 10% 投票權之單一美籍股東)已達到對該境外公司具有影響力,就應該申報揭露該公司相關資料,倘若境外公司超過 50% 以上之有表決權或有價值之股份為「美國股東」所持有,此時該境外公司就成為美國股東之境外受控公司。

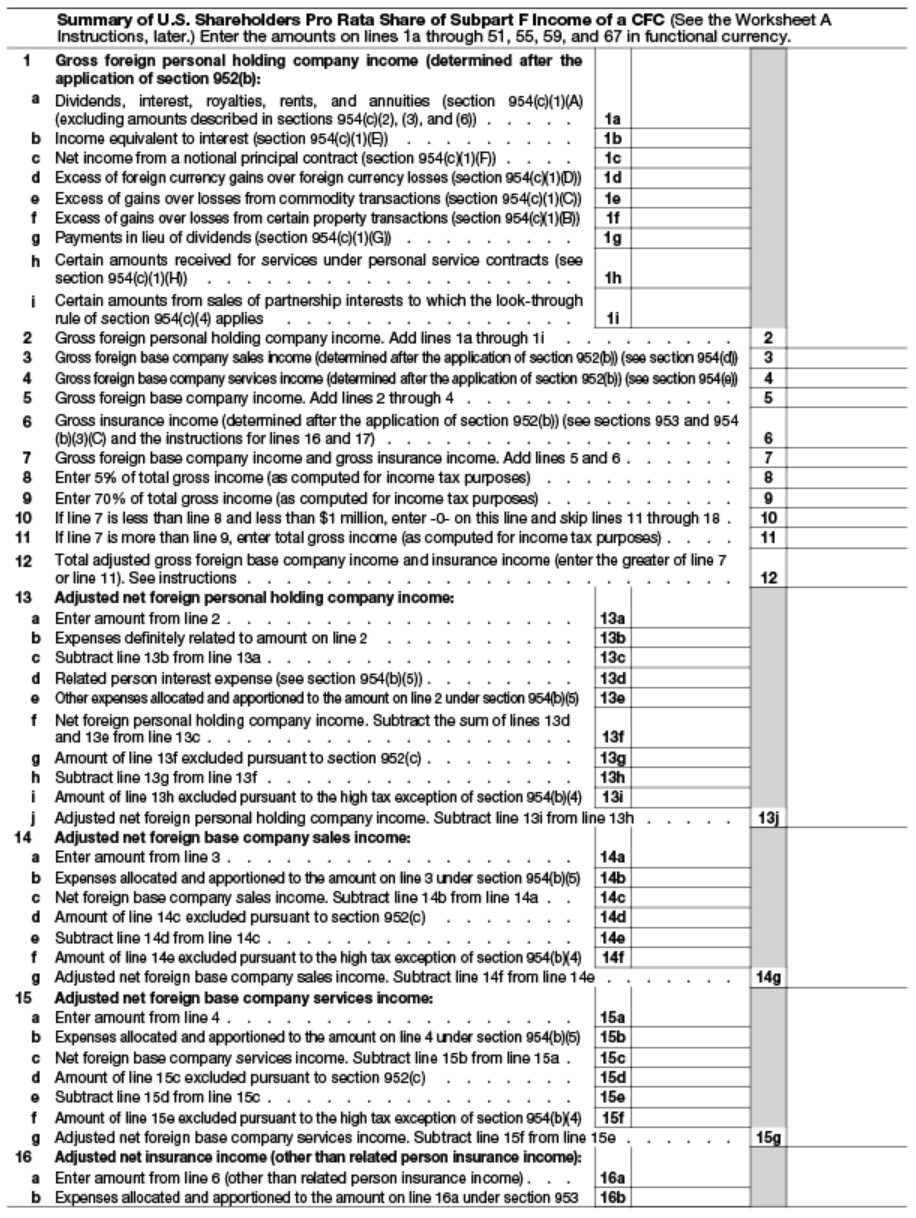

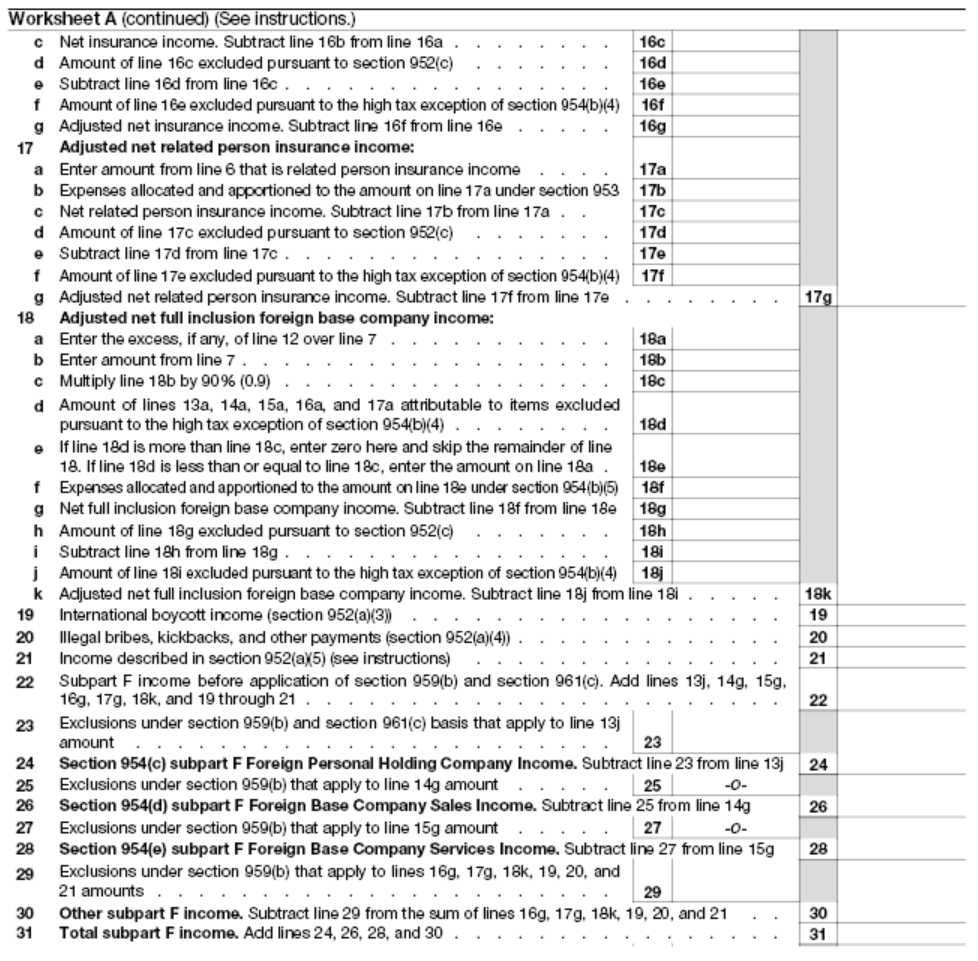

基於美國股東對該外國公司有實際控制力,美國稅法將該公司不分配股利原因視為美國股東可能意圖之避稅行為,針對境外公司於一稅務年度中連續 30 天以上被認定為 CFC 的境外公司,稅法額外規定該境外公司某些類型的獲利,即所定義之 CFC 的 Subpart F Income,不管該境外受控公司有無分配股利,均將強制認定受控公司提前分配股利,股東應於視同分配年度申報所得稅(應在 5471 表之附表 I、Worksheet A 等揭露)。

但亦有例外,對於持有 CFC 不足 10% 投票權之美國人股東,因非為 CFC 規範下所稱之「美國股東」,毋須受此規範。另外,若美國股東於稅務年度的最後一天已不持有該 CFC 的股權,相關處分損益應已於當年度所得稅申報,也可不受此 CFC 盈餘視為已分配股利之規範。

總之,為防堵有心人士意圖利用 CFC 達到避稅結果,對於持有 CFC 的美國股東在報稅上有許多複雜的規定,一般美國人股東若僅係單純投資海外公司的投資行為,若需持股超過 10% 以上,投資前後應注意該境外公司的股權是否有可能一半以上的股權均為美國人所持有,以避免被迫遵循 CFC 的許多揭示及課稅要求。若一旦發現所投資的境外公司可能觸及 CFC 的問題時,務必與會計師討論應遵循的納稅規定。

Sec. 965 過渡稅

關於 2017 年川普稅法新政——過渡稅(Transition Tax)的相關規定:

自 2018 年川普實施新稅改後,對於美國公司或是個人所持有之境外公司進行了一系列的稅務修訂,除了將美國公司投資境外之課稅方式自屬人主義改為屬地主義外,同時以往對於實質運營的海外受控公司所允許之保留盈餘分配之遞延,自 2018 年起也開始實施「全球無形資產低稅之收益(Global Intangible Low Taxed Income,簡稱為 GILTI)」之計算,因此,對於稅改之前境外受控公司之保留盈餘,IRS 想出了一個過渡的解決辦法,就是於 2018 年申報 2017 年度稅表時,讓納稅人一次性地將稅改前所累積的盈餘匯回,但是給予一個優惠匯率來計算,因為此作法為一過渡時期之調整,並非長期適用,因此又稱作「965 過渡稅」:

一、甚麼是過渡稅?

Sec. 965 法規規定要求對美國人股東(持股≧10%)持有的特定境外公司(SFC)的 1986 年後累積的至 2017 年 12 月 31 日的未稅利潤,視同一次性匯回美國境內計入 2017 年的所得而徵收美國所得稅。該法規於 2017 年 12 月 22 日正式實施。此前,除特殊情況外,美國股東僅就境外公司利潤的分回部分有納稅義務,未分回部分是不上稅的,且只有歸屬於被動收益之 Subpart F Income 須強制分配,若公司是實質運營公司,一般是不強制分配的。

二、特定境外公司(Specified Foreign Corporation)包含以下兩種公司:

任何 CFC 公司。CFC 指美國人股東(持股≧10%)持股超過 50% 的美國境外公司。

任何美國境外公司,其任一美國人股東(持股≧10%)是美國的 C Corporation。

三、過渡稅的稅率

根據境外公司未稅累計利潤中所持有的資產存在形態的不同,將收入分為現金或現金等價物等流動性資產對應的收入和非流動性資產對應的收入,分別給予不同程度的抵扣,抵扣後,流動性資產形態的保留盈餘部分(Cash Position)徵收約當於 15.5% 的稅率;非流動性資產形態的保留盈餘部分(Non-Cash Position)徵收約當於 8% 的稅率。

四、申報和繳稅

過渡稅需單獨填寫一張 965 支票郵寄(965 Payment)。過渡稅可以選擇分 8 年分期繳納,前五期分別支付 8%,第六期支付 15%,第七期支付 20%,第八期支付 25%。2017 年稅表的申報截止日 2018 年 4 月 17 日,應為過渡稅首次申報及繳付截至日期。若第一期未能如期繳納,最多可延至 2019 年 4 月15 日支付稅款。

Sec. 965 案例

客戶背景:王先生 2013 年技術移民到美國,2018 年在上海獨資成立一家科技公司,憑著良好的市場和扎實的技術,公司每年盈利情況如下:

從上表我們可以知道:

1. 截止到 2022 年 11 月 2 日,公司累計未分配盈餘是 140 萬美元。

2. 公司 2020~2022 年的現金水位(Cash Position)分別如下:

計算過程

1. 965(a) 收入

比較 2022 年 11 月 2 日和 2022 年 12 月 31 日的累計未分配利潤,取大值(因為此法於 11 月 2 日公布,為擔心公司於年底前刻意調整盈餘,因此以此兩天較高者為計算數值),965(a) 收入是 140 萬美元。

2. 965(c) 抵扣

根據公司資產類型不同(現金水位「Cash Position」或非現金水位「Non-Cash Position」),適用不同的抵扣金額。

現金水位:比較 2022 年的現金水位和 2021 年和 2015 年現金水位的平均值,取大值,得出現金水位是 100 萬美元。

那麼,140 萬美元的 965(a) 收入裡面有 100 萬美元屬於現金,40 萬美元屬於非現金。

現金水位部分的盈餘適用 0.557142857 的抵扣(同等於 15% 稅率),抵扣額是:100 萬美元 × 0.557142857=557,143 美元。

非現金水位部分的盈餘適用 0.771428571 的抵扣(同等於 8% 稅率),抵扣額是:40 萬 × 0.771428571=308,571 美元。

所以,965(c) 抵扣額合計是:557,143 美元+308,571 美元=865,714 美元。

3. 965(a) 收入-965(c) 抵扣

140 萬美元-865,714美元=534,286 美元。

這 534,286 美元的 965 收入應計入王先生 2017 年稅表的其他收入。

4. 965 稅款

假設加上 534,286 美元 965 收入後,王先生 2017 年的稅款是 10 萬美元。

那麼扣除不含 965 收入時的稅款 1,000 美元,得出王先生 2017 年的 965 稅款是 99,000 美元。這 99,000 美元的 965 稅款,王先生可以選擇一次性支付,也可以選擇分 8 期支付。

結語

在此建議如果美籍人士或美國公司有境外投資計劃時,應事前諮詢專業人士來對自己的投資做好規劃。同時注意以下幾點:

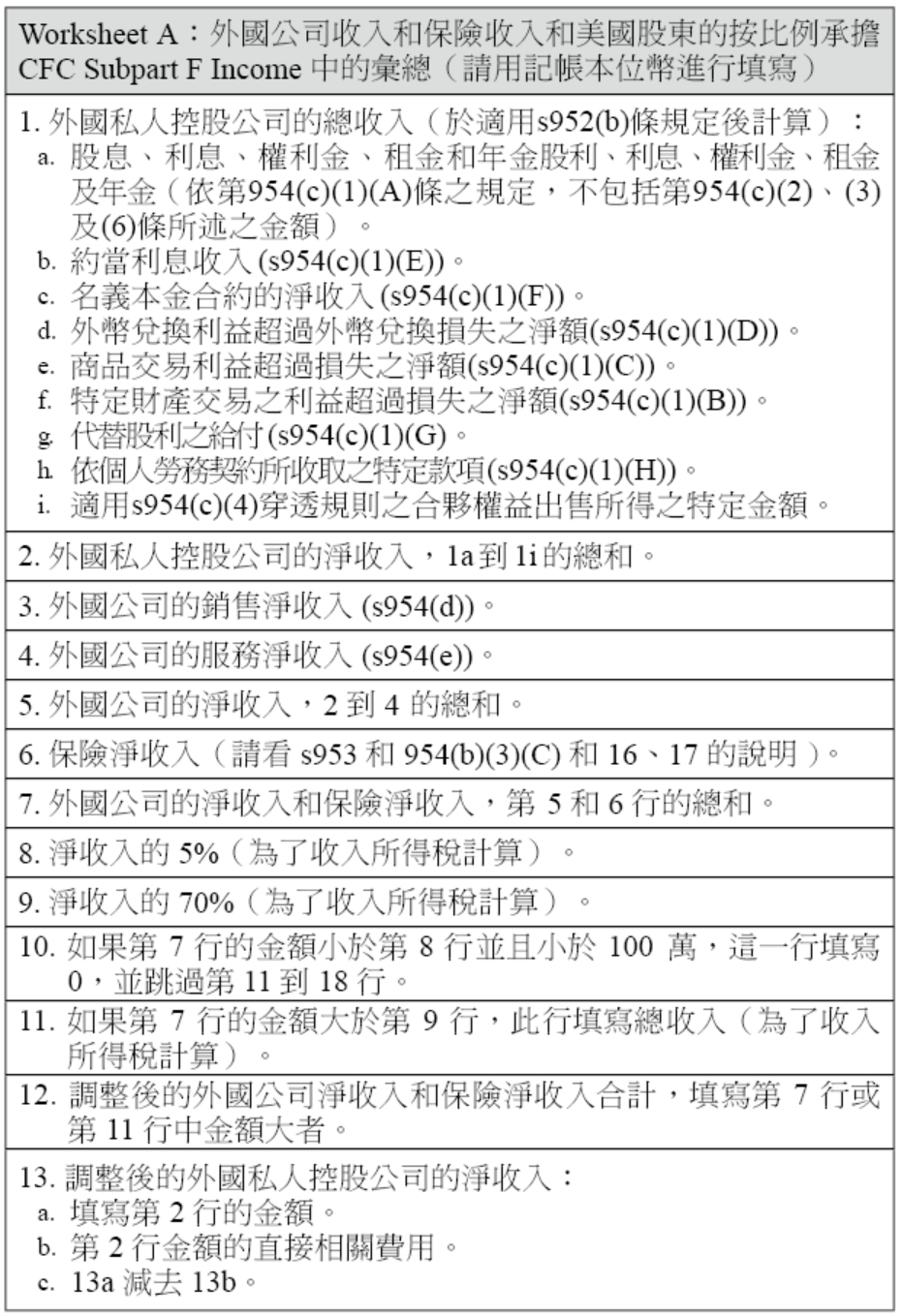

附表:Worksheet A

Worksheet A 中譯

李先生早年從台灣移民美國成為美國公民,赴美後在洛杉磯經營一家家具行已經快20年了,生意一直還算不錯。當年李先生的妹妹並沒有申請美國移民,而是一直待在台灣,仍是台灣公民。最近妹妹手上有個很好的木材投資計劃,希望能和李先生一起投資,在台灣成立一家貿易公司,妹妹也可以繼續創業;由於李先生經營家具生意,對木材也很熟悉,他認為這不失為一個投資的機會,畢竟自己相當瞭解這個行業,應該會有所成就。何況自己經營家具店也很久了,與中國及台灣的一些家具製造企業都很熟悉,對於木材的銷售也很有把握。於是,他就答應跟妹妹一起在台灣設立這家公司,而李先生持股比例將達 60%。可是,李先生是美國人,到底成立這家公司對他會有甚麼影響?

專家解析

目前,美國政府除對美國人持有海外帳戶有資訊揭露的要求,對於美國人持有海外公司的股權,也有相關資訊申報的要求。主要目的是為了監控美國公司或美籍股東透過海外低稅率或免稅國家之子公司進行投資或營運,而將海外獲利留在子公司不分配回美國產生稅負不公,故頒布 CFC 特定外國公司(受控外國公司 Controlled Foreign Corporation,簡稱 CFC)相關法規,並制訂 5471 表,要求美籍股東每年申報這些特定的外國受控公司相關資料。身為一位美國人,應當明瞭個人的資訊申報義務,才能正確遵循美國稅務局的法規並正確提出申報,不致遭受處罰。實務上像李先生這類型的美籍華人在台灣或中國擁有個人投資事業的案例,可說極為普遍;除了每年的 1040 表申報個人所得稅之外,李先生是否還有其他表格應當申報?

基本上,美國對於美籍個人或法人持有一家外國公司股權,如果持有股權比例低於 10%,僅需要申報 8938 表;如果持有 CFC 受控外國公司股權比例 10% 以上、年度海外股權變動達 10%,則該美國人需填寫 5471 表額外揭露該項投資的申報規定。有關 8938 表及其申報說明請詳見附錄五。

首先,我們應先確認李先生是否符合「美國人」的定義?依據相關申報規定,美國人應包括(註1):

• 美國公民或稅務居民

• 美國國內股份公司(C Corporation)

• 美國國內合夥組織(Partnership)

• 美國國內遺產或信託(註2)

註1:參考 Instructions for Form 5471(2024 年 1 月修訂版)。

註2:依美國國內稅收法 §7701(a)(31) 規範,該遺產或信託非屬國外。

從上述幾點,我們可以明確了解李先生是美國公民,符合美國人的身分。釐清了李先生的身分,接下來就要看李先生是否屬 5471 表所要求應提出申報的對象。5471 表的申報說明中詳細列出共有五大類人士需要申報該表,簡要說明如下:

不過,上揭人士雖然都有申報 5471 表的義務,但 5471 表附有眾多附表,揭露不同的資訊;不同身分的人士所應填寫揭露的附表並不盡相同,請詳下表「不同類申報者的申報要求」,其他特殊規定和詳細說明,請參見本書附錄七的「5471 表之其他附表及其補充說明」。

不同類申報者的申報要求

本案中的李先生持有該台灣公司的股權比例達 60%,因此第一次申報身分為第一、三、四、五類,但往後年度只須申報第一、四、五類。因此,李先生應依該年度實際狀況,申報 5471 表,並填寫各類身分所被要求應提供的相關附表。

上表中,IRS 為避免一些推定持股之股東,實際上並無多餘權力取得其他資訊來揭露 5471 表,因此國稅局多設立了兩個分類,並降低其申報之內容。

「美國股東(U.S. Shareholder)」定義

任一美國人持有外國公司 10% 股份則為 U.S. Shareholder,美國人包含個人、公司、信託、合夥組織。

「特定外國公司(Specified Foreign Corporation)」定義

- 一外國公司是受控外國公司(CFC),該公司就會是特定境外公司(Specified Foreign Corporation,簡稱 SFC)。

- 只要一外國公司被一美國本土公司持有,該外國公司就會是特定境外公司(SFC)。

「受控外國公司(Controlled Foreign Corporation)」定義

實務上美國人因持有受控外國公司(Controlled Foreign Corporation,簡稱 CFC)股權,符合第四、五類人士,而被要求申報 5471 表是最常見的情形之一,對此我們進一步闡述相關的規定。

如何判定一家美國境外公司是不是受控外國公司,必須同時符合以下兩個測試:

- 美國股東測試:根據 IRC Section 957,擁有或被視為擁有 10% 或超過 10% 有投票權股權的美國人,被稱為美國股東(李先生持股超過 10%,所以他符合「美國股東」之定義)。

- 股份持有 50% 測試:如果上述美國股東合計擁有超過 50% 投票權或擁有超過價值 50% 的股權。

為了讓讀者更加瞭解如何判定一個境外公司是否會成為「受控外國公司」,這裡再舉兩個簡單的例子,以協助讀者判定:

• 例 ①:如果一個境外公司有 20 個美國人作為股東,但每人僅擁有 5% 的股份。這個境外公司將不會被視為受控外國公司。因為雖然這個境外公司的股東均為美國人,但是這些美國人都不滿足 10% 的美國股東測試,所以他們的股權不會被列入計算。

• 例 ②:如果一個境外公司有 1 個美國人擁有 40% 的股票,另外 10 個美國人分別擁有 6% 的境外公司股票。這個境外公司亦不會被稱為受控外國公司。因為雖然擁有 40% 的美國人被稱為美國股東,但經加總持股 10% 之上美國股東的股權,未滿足 50% 的測試條件。如下圖所示:

申報期限

一般而言,如果美國個人為外國公司的股東,申報 5471 表的期限是每年的 4 月 15 日,連同個人所得稅表一起申報。但是如果美國公司成為外國公司股東(例如李先生在美國有一個公司,透過美國公司投資台灣公司 60%),那麼申報期限是每年的 3 月 15 日,連同該美國公司所得稅表一起申報 5471 表。以上期限,都可以另行申請延期申報。

違反申報的處罰

至於沒有按時申報 5471 表會有甚麼處罰呢?未按時申報 5471 表會有 1 萬美元的罰款。如果國稅局郵寄通知在 90 天內補報,期限到還是沒有申報時,還會加計罰款按每個月每家公司以 1 萬美元計算,最高可以罰到 5 萬美元,總計 6 萬美元。

Subpart F Income(註)

根據美國稅法,為防堵美國人將營業利潤留置海外,從而延遲或規避應繳納的美國稅負,特別制定「受控外國公司( CFC)」具美國身分之股東需將該 CFC 未分配的海外所得其中屬於 Subpart F Income 的部分,依照該股東的持股比例計算,納入當年度個人海外所得申報美國稅。

Subpart F Income 的收入所得有相當複雜的分類以及敘述,主要根據 IRC Section 952 分為以下類型:

- 保險收入:來自受控外國公司的該國風險承保所賺取的保險收入(IRC Section 953)。

- 境外公司收入(IRC Section 954),包含以下:

- 境外個人控股公司收入(Foreign Personal Holding Company Income,簡稱 FPHCI):當一境外公司任意 5 位股東持有股權即達到 50% 則會被視為境外個人控股公司,並且該境外公司的租金、利息、權利金、股利或是資本利得,達到全公司收入總額的 60%。

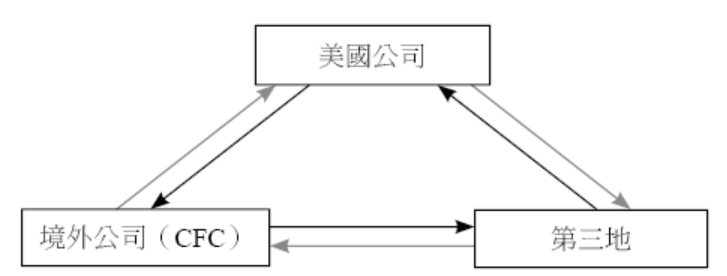

- 境外公司銷售收入:境外公司透過美國公司進貨,再將貨品轉賣給第三地;或是境外公司從第三人進貨,再將貨品轉賣給美國公司,以上兩種交易方式很容易就能把利潤留在境外公司,此種的交易模式產生的收入被視為 Subpart F Income。如下圖:

3. 境外公司服務收入

4. 境外公司運費收入

5. 境外公司石油相關收入

三、根據 IRC Section 952(a)(3) 定義的收入。

四、非法收賄、回扣或符合 1977 年海外腐敗條款的其它款項。

五、符合 IRC Section(j) 的任何境外國家所取得的所得。

上述提及應被強制認定的盈餘規範在美國所得稅法相關條文的 F 小節(26 USC Part III, Subpart F),故稱之為 Subpart F Income。然而,對於 Subpart F Income 的認定還是有一些例外以及限制。境外公司的所得來自美國,即由受控外國公司與美國境內產生交易行為的收入可認定為 Subpart F Income 之例外,除非此收入是免稅或是享受到稅收降低利率,則不須認列收入繳稅。

Subpart F Income 在同一個稅務年度中,不會超過該受控外國公司的保留盈餘。受控外國公司的保留盈餘需依照美國會計標準法計算,已由受控外國公司分配的保留盈餘則不用列入計算。

Subpart F Income 的扣除額

在計算 Subpart F Income 時,可以將 CFC 之銷貨成本、營業費用等等從 Subpart F Income 中扣除,上述費用需要透過繁複的計算及分配,但原則上只要能合理分配給 Subpart F Income 的費用都能予以扣除,但在計算以及判斷上建議讀者在計算前還是先行詢問專業會計師。

Subpart F Income 的免稅額

一、微量原則(De Minimis Rule)

只要全年的保險收入(IRC Section 953)及境外公司收入(IRC Section 954)總額小於 CFC 全年收入總額的 5%,或是全年境外公司收入總額不超過 100 萬美元,該 CFC 當年度就可以將境外公司收入從計算 Subpart F Income 中免除。假設 A 公司為 CFC 且也符合境外個人控股公司條件,該公司年度收入為 500 萬美元另有租金收入 15 萬美元,因租金收入佔該公司全年收入總額比率為 3%,所以該公司的租金收入有符合「微量原則」之條件,在計算 Subpart F Income 時可以將該租金收入排除計算。

二、高稅率排除(Exception for certain income subject to high foreign taxes)

CFC 全年的保險收入(IRC Section 953)及境外公司收入(IRC Section 954)如在海外繳交的稅金超過美國公司稅最高稅率 21% 稅金的 9 成,那就符合高稅率排除的規定,假設 CFC 的海外實質稅率為 19%,那 19% 的稅率其實已經達到美國公司稅率的 90%,那在此狀況之下就能適用高稅率排除規定,但僅 CFC 股東為美國公司時才可適用此規定。

三、股利分配免除(Distribution excluded)

CFC 分配股利時,因所得有從 CFC 分配回美國股東就不會造成所得的遞延,則該股利分配份額可以從 Subpart F Inocme 計算中排除,股利分配數依比例會由美國股東在個人稅表中作申報。

上述的免稅額適用與否都需經過複雜且技術性的申報才能完成,建議讀者如有適用情況出現,可以先行與專業人士諮詢討論。

Subpart F Income 計算上限

當在計算 Subpart F Inocme 時除了上述的幾點之外,還需要考量 CFC 當期的盈餘狀況及是否有前期虧損需要撥補,所以計算 Subpart F Inocme 的上限是 CFC 當期盈餘加上前期累積虧損,而所謂累積虧損必須是前述幾項營運活動造成的:

一、保險損失

二、境外個人控股公司損失

三、境外公司銷售損失

四、境外公司服務損失

假設 CFC 同時為境外個人控股公司,主要收入項目為股利、利息以及房租收入,因為租房事業及經營不善長期累積虧損達 20 萬美元,而當期有來自股利及利息收入扣除營業費應共計盈餘 10 萬美元,因為上限為虧損 10 萬美元(當期盈餘加上累積虧損),這 10 萬美元的 Subpart F Inocme 因超過這個上限門檻,所以就不需再計算課稅。

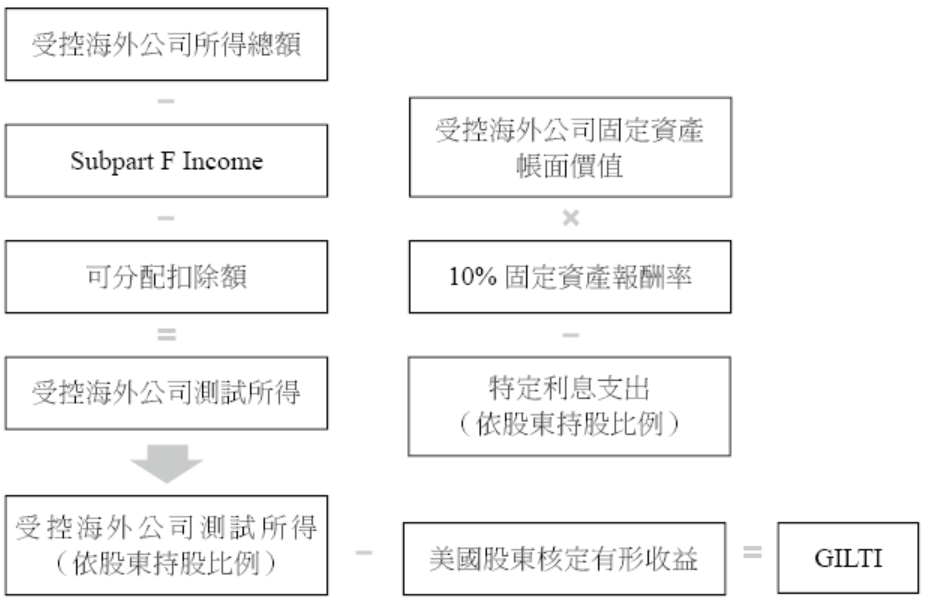

甚麼是「GILTI」?對於受控外國公司股東有甚麼影響?

GILTI(Global Intangible Low-taxed Income)是川普政府在 2018 年稅改後對於受控外國公司所加入的新規範。其目的與 Subpart F Inocme 類似,就是為了防堵美國人將非屬境外產生之營業利潤留置海外,從而延遲或規避應繳納的美國稅負,美國身分之股東需將該 GILTI 依照該股東的持股比例計算,納入當年度個人海外所得申報美國稅。原則上 CFC 的所得如已被歸類為 Subpart F Inocme 是不會再被計算成 GILTI,讀者可以把 GILTI 理解成美國稅局對於 CFC 所得的最後一道濾網,讀者可參考以下詳細的計算流程圖。

三、根據 IRC Section 952(a)(3) 定義的收入。

四、非法收賄、回扣或符合 1977 年海外腐敗條款的其它款項。

五、符合 IRC Section(j) 的任何境外國家所取得的所得。

上述提及應被強制認定的盈餘規範在美國所得稅法相關條文的 F 小節(26 USC Part III, Subpart F),故稱之為 Subpart F Income。然而,對於 Subpart F Income 的認定還是有一些例外以及限制。境外公司的所得來自美國,即由受控外國公司與美國境內產生交易行為的收入可認定為 Subpart F Income 之例外,除非此收入是免稅或是享受到稅收降低利率,則不須認列收入繳稅。

Subpart F Income 在同一個稅務年度中,不會超過該受控外國公司的保留盈餘。受控外國公司的保留盈餘需依照美國會計標準法計算,已由受控外國公司分配的保留盈餘則不用列入計算。

Subpart F Income 的扣除額

在計算 Subpart F Income 時,可以將 CFC 之銷貨成本、營業費用等等從 Subpart F Income 中扣除,上述費用需要透過繁複的計算及分配,但原則上只要能合理分配給 Subpart F Income 的費用都能予以扣除,但在計算以及判斷上建議讀者在計算前還是先行詢問專業會計師。

Subpart F Income 的免稅額

一、微量原則(De Minimis Rule)

只要全年的保險收入(IRC Section 953)及境外公司收入(IRC Section 954)總額小於 CFC 全年收入總額的 5%,或是全年境外公司收入總額不超過 100 萬美元,該 CFC 當年度就可以將境外公司收入從計算 Subpart F Income 中免除。假設 A 公司為 CFC 且也符合境外個人控股公司條件,該公司年度收入為 500 萬美元另有租金收入 15 萬美元,因租金收入佔該公司全年收入總額比率為 3%,所以該公司的租金收入有符合「微量原則」之條件,在計算 Subpart F Income 時可以將該租金收入排除計算。

二、高稅率排除(Exception for certain income subject to high foreign taxes)

CFC 全年的保險收入(IRC Section 953)及境外公司收入(IRC Section 954)如在海外繳交的稅金超過美國公司稅最高稅率 21% 稅金的 9 成,那就符合高稅率排除的規定,假設 CFC 的海外實質稅率為 19%,那 19% 的稅率其實已經達到美國公司稅率的 90%,那在此狀況之下就能適用高稅率排除規定,但僅 CFC 股東為美國公司時才可適用此規定。

三、股利分配免除(Distribution excluded)

CFC 分配股利時,因所得有從 CFC 分配回美國股東就不會造成所得的遞延,則該股利分配份額可以從 Subpart F Inocme 計算中排除,股利分配數依比例會由美國股東在個人稅表中作申報。

上述的免稅額適用與否都需經過複雜且技術性的申報才能完成,建議讀者如有適用情況出現,可以先行與專業人士諮詢討論。

Subpart F Income 計算上限

當在計算 Subpart F Inocme 時除了上述的幾點之外,還需要考量 CFC 當期的盈餘狀況及是否有前期虧損需要撥補,所以計算 Subpart F Inocme 的上限是 CFC 當期盈餘加上前期累積虧損,而所謂累積虧損必須是前述幾項營運活動造成的:

一、保險損失

二、境外個人控股公司損失

三、境外公司銷售損失

四、境外公司服務損失

假設 CFC 同時為境外個人控股公司,主要收入項目為股利、利息以及房租收入,因為租房事業及經營不善長期累積虧損達 20 萬美元,而當期有來自股利及利息收入扣除營業費應共計盈餘 10 萬美元,因為上限為虧損 10 萬美元(當期盈餘加上累積虧損),這 10 萬美元的 Subpart F Inocme 因超過這個上限門檻,所以就不需再計算課稅。

甚麼是「GILTI」?對於受控外國公司股東有甚麼影響?

GILTI(Global Intangible Low-taxed Income)是川普政府在 2018 年稅改後對於受控外國公司所加入的新規範。其目的與 Subpart F Inocme 類似,就是為了防堵美國人將非屬境外產生之營業利潤留置海外,從而延遲或規避應繳納的美國稅負,美國身分之股東需將該 GILTI 依照該股東的持股比例計算,納入當年度個人海外所得申報美國稅。原則上 CFC 的所得如已被歸類為 Subpart F Inocme 是不會再被計算成 GILTI,讀者可以把 GILTI 理解成美國稅局對於 CFC 所得的最後一道濾網,讀者可參考以下詳細的計算流程圖。

- 可分配扣除額:受控海外公司之銷貨成本、營業費用等,如與 Subpart F Inocme 以外的收入有關聯性則可在計算 GILTI 時予以扣除。

- 受控海外公司測試所得:此所得需要依持股比例分給每位美國股東,再與美國股東核定淨有形收益相比才計算出 GILTI 。

- 受控海外公司固定資產帳面價值:固定資產的帳面價值為購入資產成本扣除累積折舊,在規定下固定資產帳面價值要使用平均數,也就是前後兩期固定資產帳面價值相加的平均數。

- 10% 固定資產報酬率:此報酬率是修法後所設定的,美國認為每間公司基本都會有 10% 的固定資產報酬率。

- 特定利息支出:受控海外公司的利息費用扣除利息收入。

- 美國股東淨核定有形收益:此收益為判斷受控海外公司是否有 GILTI 的門檻,利用固定資產帳面價值乘上固定資產報酬率,且扣除特定利息支出後求得,依規定凡超過 10% 固定資產報酬率之所得都會被視為 GILTI。

稅負分析

在 CFC 規定下,一家境外公司的美國股東(可能為法人或自然人;定義為持有境外公司至少 10% 投票權之單一美籍股東)已達到對該境外公司具有影響力,就應該申報揭露該公司相關資料,倘若境外公司超過 50% 以上之有表決權或有價值之股份為「美國股東」所持有,此時該境外公司就成為美國股東之境外受控公司。

基於美國股東對該外國公司有實際控制力,美國稅法將該公司不分配股利原因視為美國股東可能意圖之避稅行為,針對境外公司於一稅務年度中連續 30 天以上被認定為 CFC 的境外公司,稅法額外規定該境外公司某些類型的獲利,即所定義之 CFC 的 Subpart F Income,不管該境外受控公司有無分配股利,均將強制認定受控公司提前分配股利,股東應於視同分配年度申報所得稅(應在 5471 表之附表 I、Worksheet A 等揭露)。

但亦有例外,對於持有 CFC 不足 10% 投票權之美國人股東,因非為 CFC 規範下所稱之「美國股東」,毋須受此規範。另外,若美國股東於稅務年度的最後一天已不持有該 CFC 的股權,相關處分損益應已於當年度所得稅申報,也可不受此 CFC 盈餘視為已分配股利之規範。

總之,為防堵有心人士意圖利用 CFC 達到避稅結果,對於持有 CFC 的美國股東在報稅上有許多複雜的規定,一般美國人股東若僅係單純投資海外公司的投資行為,若需持股超過 10% 以上,投資前後應注意該境外公司的股權是否有可能一半以上的股權均為美國人所持有,以避免被迫遵循 CFC 的許多揭示及課稅要求。若一旦發現所投資的境外公司可能觸及 CFC 的問題時,務必與會計師討論應遵循的納稅規定。

Sec. 965 過渡稅

關於 2017 年川普稅法新政——過渡稅(Transition Tax)的相關規定:

自 2018 年川普實施新稅改後,對於美國公司或是個人所持有之境外公司進行了一系列的稅務修訂,除了將美國公司投資境外之課稅方式自屬人主義改為屬地主義外,同時以往對於實質運營的海外受控公司所允許之保留盈餘分配之遞延,自 2018 年起也開始實施「全球無形資產低稅之收益(Global Intangible Low Taxed Income,簡稱為 GILTI)」之計算,因此,對於稅改之前境外受控公司之保留盈餘,IRS 想出了一個過渡的解決辦法,就是於 2018 年申報 2017 年度稅表時,讓納稅人一次性地將稅改前所累積的盈餘匯回,但是給予一個優惠匯率來計算,因為此作法為一過渡時期之調整,並非長期適用,因此又稱作「965 過渡稅」:

一、甚麼是過渡稅?

Sec. 965 法規規定要求對美國人股東(持股≧10%)持有的特定境外公司(SFC)的 1986 年後累積的至 2017 年 12 月 31 日的未稅利潤,視同一次性匯回美國境內計入 2017 年的所得而徵收美國所得稅。該法規於 2017 年 12 月 22 日正式實施。此前,除特殊情況外,美國股東僅就境外公司利潤的分回部分有納稅義務,未分回部分是不上稅的,且只有歸屬於被動收益之 Subpart F Income 須強制分配,若公司是實質運營公司,一般是不強制分配的。

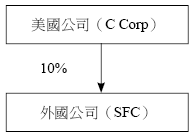

二、特定境外公司(Specified Foreign Corporation)包含以下兩種公司:

任何 CFC 公司。CFC 指美國人股東(持股≧10%)持股超過 50% 的美國境外公司。

任何美國境外公司,其任一美國人股東(持股≧10%)是美國的 C Corporation。

三、過渡稅的稅率

根據境外公司未稅累計利潤中所持有的資產存在形態的不同,將收入分為現金或現金等價物等流動性資產對應的收入和非流動性資產對應的收入,分別給予不同程度的抵扣,抵扣後,流動性資產形態的保留盈餘部分(Cash Position)徵收約當於 15.5% 的稅率;非流動性資產形態的保留盈餘部分(Non-Cash Position)徵收約當於 8% 的稅率。

四、申報和繳稅

過渡稅需單獨填寫一張 965 支票郵寄(965 Payment)。過渡稅可以選擇分 8 年分期繳納,前五期分別支付 8%,第六期支付 15%,第七期支付 20%,第八期支付 25%。2017 年稅表的申報截止日 2018 年 4 月 17 日,應為過渡稅首次申報及繳付截至日期。若第一期未能如期繳納,最多可延至 2019 年 4 月15 日支付稅款。

Sec. 965 案例

客戶背景:王先生 2013 年技術移民到美國,2018 年在上海獨資成立一家科技公司,憑著良好的市場和扎實的技術,公司每年盈利情況如下:

從上表我們可以知道:

- 2018 年盈利 10 萬美元,無紅利分配;

- 2019 年盈利 30 萬美元,當年股東分紅 20 萬美元;

- 2020 年盈利 50 萬美元,當年股東分紅 50 萬美元;

- 2021 年盈利 60 萬美元,無紅利分配;

- 2022 年盈利 50 萬美元,無紅利分配。

1. 截止到 2022 年 11 月 2 日,公司累計未分配盈餘是 140 萬美元。

2. 公司 2020~2022 年的現金水位(Cash Position)分別如下:

- 2022 年:100 萬美元

- 2021 年:90 萬美元

- 2020 年:80 萬美元

計算過程

1. 965(a) 收入

比較 2022 年 11 月 2 日和 2022 年 12 月 31 日的累計未分配利潤,取大值(因為此法於 11 月 2 日公布,為擔心公司於年底前刻意調整盈餘,因此以此兩天較高者為計算數值),965(a) 收入是 140 萬美元。

2. 965(c) 抵扣

根據公司資產類型不同(現金水位「Cash Position」或非現金水位「Non-Cash Position」),適用不同的抵扣金額。

現金水位:比較 2022 年的現金水位和 2021 年和 2015 年現金水位的平均值,取大值,得出現金水位是 100 萬美元。

那麼,140 萬美元的 965(a) 收入裡面有 100 萬美元屬於現金,40 萬美元屬於非現金。

現金水位部分的盈餘適用 0.557142857 的抵扣(同等於 15% 稅率),抵扣額是:100 萬美元 × 0.557142857=557,143 美元。

非現金水位部分的盈餘適用 0.771428571 的抵扣(同等於 8% 稅率),抵扣額是:40 萬 × 0.771428571=308,571 美元。

所以,965(c) 抵扣額合計是:557,143 美元+308,571 美元=865,714 美元。

3. 965(a) 收入-965(c) 抵扣

140 萬美元-865,714美元=534,286 美元。

這 534,286 美元的 965 收入應計入王先生 2017 年稅表的其他收入。

4. 965 稅款

假設加上 534,286 美元 965 收入後,王先生 2017 年的稅款是 10 萬美元。

那麼扣除不含 965 收入時的稅款 1,000 美元,得出王先生 2017 年的 965 稅款是 99,000 美元。這 99,000 美元的 965 稅款,王先生可以選擇一次性支付,也可以選擇分 8 期支付。

結語

在此建議如果美籍人士或美國公司有境外投資計劃時,應事前諮詢專業人士來對自己的投資做好規劃。同時注意以下幾點:

- 自己的投資身分;

- 美籍投資夥伴的投資身分;

- 自己及美籍投資夥伴合計的持有比例;

- 各種投資紀錄建立檔案,以便將來報稅使用。

附表:Worksheet A

Worksheet A 中譯