專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q44 對美國稅務核定結果有異議時如何採取行政救濟?

案例

美國出生的王小姐從年輕時起便創業有成,十幾年來累積了不少財富。2008年王小姐在美國加州看上一處地產標的,覺得該地產未來增值空間可觀,在周全考慮過後,王小姐拿出部分積蓄投資,由於投資眼光獨到,幾十年過去該地產已有非常可觀的增值。

在2018年,王小姐將該地產處分賺得價差,並將該筆投資的資本利得申報給國稅局。不料卻在 2019年收到美國國稅局來函,認為王小姐漏報地產處分的資本利得而要求補稅。但王小姐認為自己有妥善計算該筆地產處分,並有留存相關佐證資料,基於這些理由自己並不需要補稅,因此決定採取行政救濟,遂找了美國會計師與律師想要瞭解其過程,並想知道會遇到甚麼樣的情況?

專家解析

納稅義務人收到美國國稅局的通知(Notice)或來信(Letter),從要求身分認定到利息催繳,或是要將稅金退還給納稅人,可說是各形各色的理由都有,納稅義務人收到通知難免措手不及又或者不知道如何應對。以美國會計師從業經驗來看,納稅義務人要透過通知的聯絡資訊與國稅局人員溝通、釐清問題或是爭取權益,往往曠日廢時又或者時常吃閉門羹,筆者建議納稅義務人可以向「美國納稅人援助服務處(Taxpayer Advocate Service)」提出救濟,並委任美國會計師與其專員聯繫。

美國納稅人援助服務處(註)(Taxpayer Advocate Service)

美國納稅人援助服務處簡稱為「TAS」,這是一個獨立的美國政府機構並且編制於美國國稅局內,TAS 立旨於保護納稅人權益、協助納稅人了解稅務權益、確保納稅人在稅務體系下有公平公正之對待,並協助納稅人解決其稅務問題。TAS 會先了解納稅人的爭議案件,並且派出專責的個案服務專員協助納稅人處理稅務問題,TAS 專員會代表納稅人與國稅局人員聯繫,TAS 專員也會在與國稅局人員聯繫及詢問的過程中,從而進一步了解國稅局的行政程序是否有缺失或是有失公允。為了協助納稅人處理稅務問題,TAS 專員會與納稅人核對基本資料以及索取相關稅務資料等,並會主動與納稅人回報個案處理狀況,讓納稅人能隨時跟進並了解其個案處理進度。

註:資料來源:https://taxpayeradvocate.irs.gov/。

TAS 的獨立性

TAS 每年都會提出檢討報告給美國參議院(Senate Committee)的財政與內務委員會(Finance and the House Committee),報告是根據 TAS 每年協助處理之個案內容、與國稅局人員聯繫內容紀錄等資料,進而彙總而成的改進報告,該報告在交付參議院前不會經由任何的美國國稅局機構覆核或是審閱。TAS 可以說是一個超然獨立之組織,且一律採取中立客觀的態度,在獨立性上能讓納稅人完全放心。

TAS 的服務範圍(註)

該單位的服務內容可以說是五花八門,凡是納稅人的稅務問題都可以詢問該單位或是尋求該單位協助處理,筆者在此例舉幾項納稅人容易面臨到的稅務問題,下列問題 TAS 均可提供救濟:

註:資料來源:https://taxpayeradvocate.irs.gov/get-help。

會計師可以代表王小姐與 TAS 聯繫嗎?又該如何委任會計師協助處理?

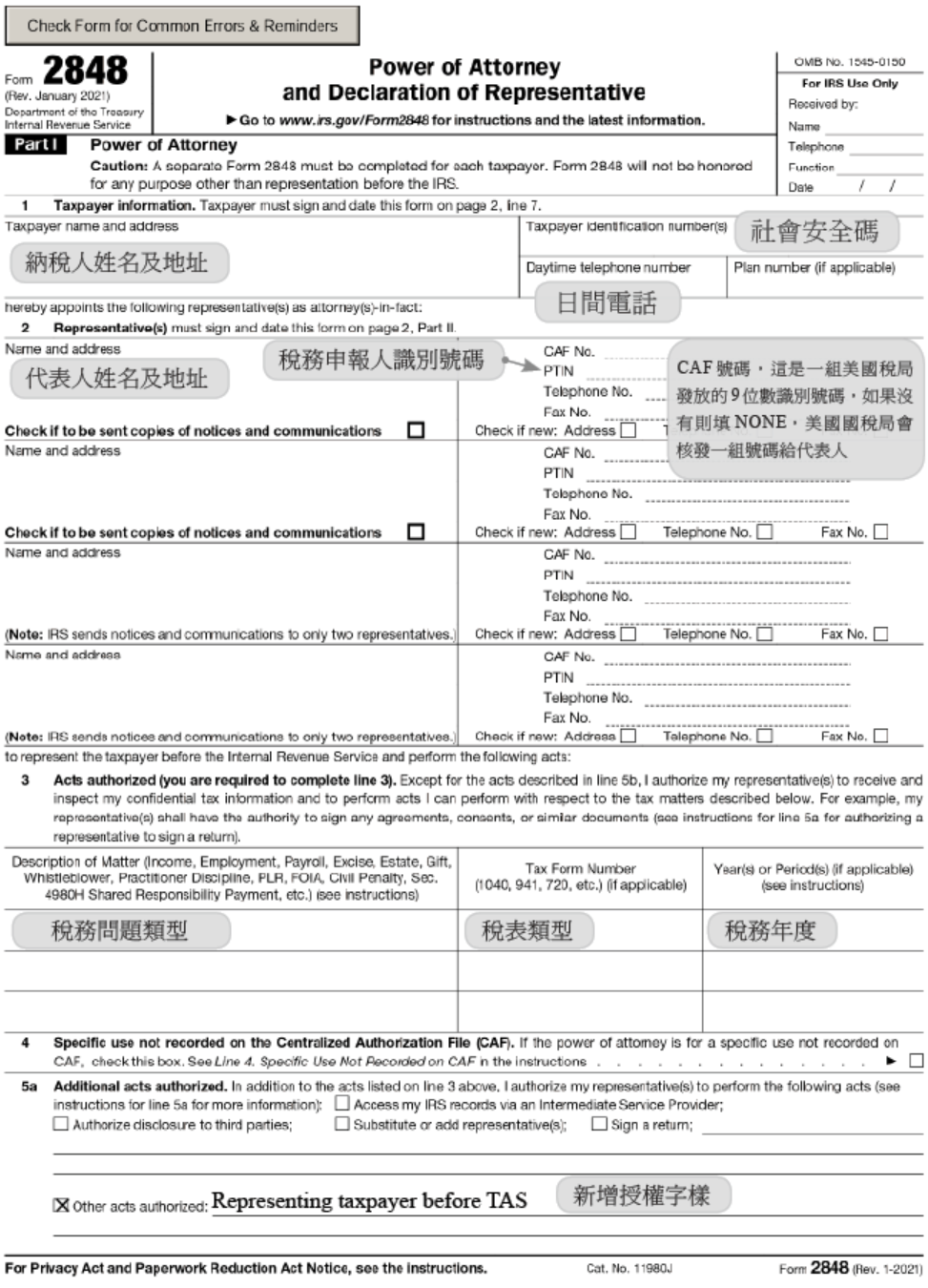

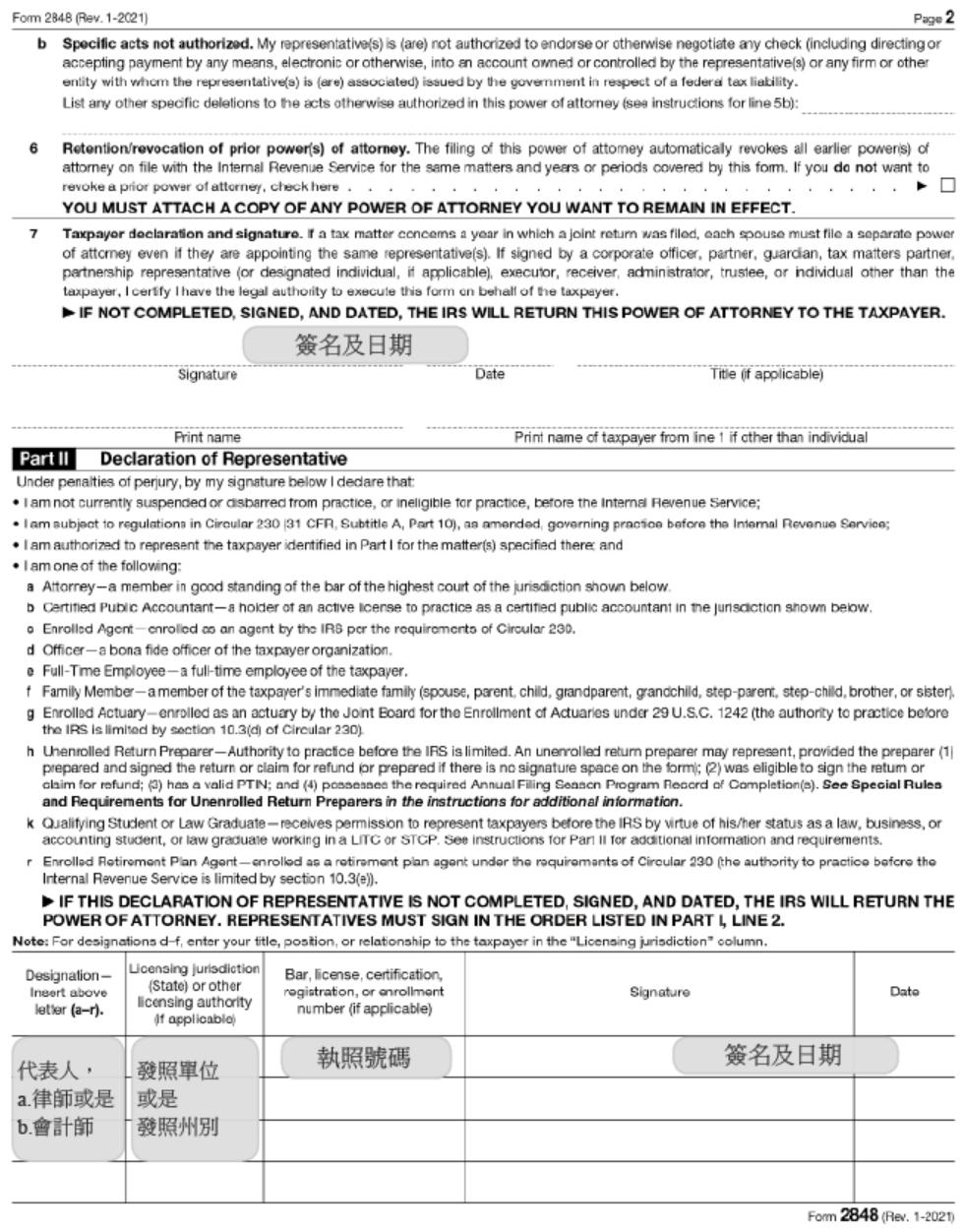

美國會計師或是稅務律師,是可以代表納稅人與 TAS 聯繫代為處理其稅務問題的。倘若王小姐需要委任專業會計師或是律師為代表人,王小姐需要填寫 2848 表(Power of Attorney and Declaration of Representative),並將填妥的表格提供給 TAS,請參考本文文末附表一 2848 表。

TAS 的作業流程

在納稅人聯繫 TAS 尋求稅務問題協助後,TAS 會將案件分配給特定專員,該專員將會在 7 天內與納稅人或是納稅人之代表人(會計師或律師)聯繫,案件處理期間 TAS 專員可能會因為案件的處理進展而跟納稅人或是其代表人要求額外的稅務文件,納稅人或其代表人必須回覆 TAS 專員並提供資料,如果 TAS 專員持續無法聯繫納稅人或其代表人,也無法取得所需資料,TAS 可以直接終止此案件。在處理過程中 TAS 會持續與納稅人或其代表人保持聯繫,確保案件的處理進度資訊能即時傳遞,然而個別稅務案件預計的結案時間會依其內容有所不同,處理時間最主要會受到美國國稅局對於個別案件的處理態度以及行政程序差異而有所影響。

結語

通常案件納稅人都應該與美國會計師、律師合作,由美國會計師檢閱通知(Notice)的內容,並覆核稅表來判定美國國稅局的認定是否有誤,不論是何種原因,納稅人務必準備好自己的資料,因為如果美國國稅局採用的事實不正確,納稅人應該備妥進一步佐證資料來支持自己的立場。如本案王小姐的整個救濟程序因為欠稅金額太大或是資料不夠齊全,很可能耗費相當長的時間。為了不讓 TAS 救濟功敗垂成,務必要與委託的美國會計師進行良好的溝通,並選擇優秀的律師相輔。如果之前的稅務申報都是靠自身之力完成,可能需要尋找美國會計師釐清發生問題的可能原因,以找出解決的方式。

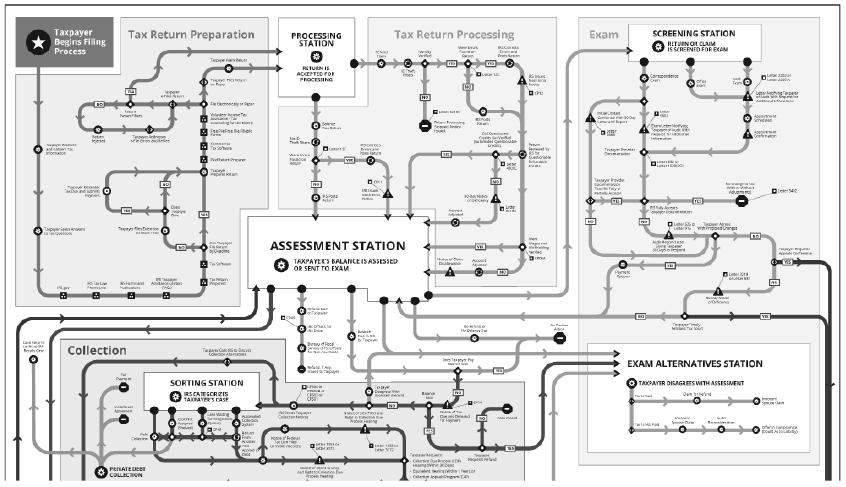

有關美國國稅局稅務系統流程圖(註)詳見本文後方附表二。

註:資料來源:https://taxpayeradvocate.irs.gov/roadmap。

附表一: 2848 表

附表二: 美國國稅局稅務系統流程圖

美國出生的王小姐從年輕時起便創業有成,十幾年來累積了不少財富。2008年王小姐在美國加州看上一處地產標的,覺得該地產未來增值空間可觀,在周全考慮過後,王小姐拿出部分積蓄投資,由於投資眼光獨到,幾十年過去該地產已有非常可觀的增值。

在2018年,王小姐將該地產處分賺得價差,並將該筆投資的資本利得申報給國稅局。不料卻在 2019年收到美國國稅局來函,認為王小姐漏報地產處分的資本利得而要求補稅。但王小姐認為自己有妥善計算該筆地產處分,並有留存相關佐證資料,基於這些理由自己並不需要補稅,因此決定採取行政救濟,遂找了美國會計師與律師想要瞭解其過程,並想知道會遇到甚麼樣的情況?

專家解析

納稅義務人收到美國國稅局的通知(Notice)或來信(Letter),從要求身分認定到利息催繳,或是要將稅金退還給納稅人,可說是各形各色的理由都有,納稅義務人收到通知難免措手不及又或者不知道如何應對。以美國會計師從業經驗來看,納稅義務人要透過通知的聯絡資訊與國稅局人員溝通、釐清問題或是爭取權益,往往曠日廢時又或者時常吃閉門羹,筆者建議納稅義務人可以向「美國納稅人援助服務處(Taxpayer Advocate Service)」提出救濟,並委任美國會計師與其專員聯繫。

美國納稅人援助服務處(註)(Taxpayer Advocate Service)

美國納稅人援助服務處簡稱為「TAS」,這是一個獨立的美國政府機構並且編制於美國國稅局內,TAS 立旨於保護納稅人權益、協助納稅人了解稅務權益、確保納稅人在稅務體系下有公平公正之對待,並協助納稅人解決其稅務問題。TAS 會先了解納稅人的爭議案件,並且派出專責的個案服務專員協助納稅人處理稅務問題,TAS 專員會代表納稅人與國稅局人員聯繫,TAS 專員也會在與國稅局人員聯繫及詢問的過程中,從而進一步了解國稅局的行政程序是否有缺失或是有失公允。為了協助納稅人處理稅務問題,TAS 專員會與納稅人核對基本資料以及索取相關稅務資料等,並會主動與納稅人回報個案處理狀況,讓納稅人能隨時跟進並了解其個案處理進度。

註:資料來源:https://taxpayeradvocate.irs.gov/。

TAS 的獨立性

TAS 每年都會提出檢討報告給美國參議院(Senate Committee)的財政與內務委員會(Finance and the House Committee),報告是根據 TAS 每年協助處理之個案內容、與國稅局人員聯繫內容紀錄等資料,進而彙總而成的改進報告,該報告在交付參議院前不會經由任何的美國國稅局機構覆核或是審閱。TAS 可以說是一個超然獨立之組織,且一律採取中立客觀的態度,在獨立性上能讓納稅人完全放心。

TAS 的服務範圍(註)

該單位的服務內容可以說是五花八門,凡是納稅人的稅務問題都可以詢問該單位或是尋求該單位協助處理,筆者在此例舉幾項納稅人容易面臨到的稅務問題,下列問題 TAS 均可提供救濟:

- 面臨稅務查核(Audits by Mail or in Person)

- 稅務查核覆議(Audit Reconsideration)

- 強制徵收(Levy)

- 財產扣押(Lien)

- 稅表申報錯誤及更正(Mistake on Tax Return & Amending)

- 退稅相關問題(Refund)

註:資料來源:https://taxpayeradvocate.irs.gov/get-help。

會計師可以代表王小姐與 TAS 聯繫嗎?又該如何委任會計師協助處理?

美國會計師或是稅務律師,是可以代表納稅人與 TAS 聯繫代為處理其稅務問題的。倘若王小姐需要委任專業會計師或是律師為代表人,王小姐需要填寫 2848 表(Power of Attorney and Declaration of Representative),並將填妥的表格提供給 TAS,請參考本文文末附表一 2848 表。

TAS 的作業流程

在納稅人聯繫 TAS 尋求稅務問題協助後,TAS 會將案件分配給特定專員,該專員將會在 7 天內與納稅人或是納稅人之代表人(會計師或律師)聯繫,案件處理期間 TAS 專員可能會因為案件的處理進展而跟納稅人或是其代表人要求額外的稅務文件,納稅人或其代表人必須回覆 TAS 專員並提供資料,如果 TAS 專員持續無法聯繫納稅人或其代表人,也無法取得所需資料,TAS 可以直接終止此案件。在處理過程中 TAS 會持續與納稅人或其代表人保持聯繫,確保案件的處理進度資訊能即時傳遞,然而個別稅務案件預計的結案時間會依其內容有所不同,處理時間最主要會受到美國國稅局對於個別案件的處理態度以及行政程序差異而有所影響。

結語

通常案件納稅人都應該與美國會計師、律師合作,由美國會計師檢閱通知(Notice)的內容,並覆核稅表來判定美國國稅局的認定是否有誤,不論是何種原因,納稅人務必準備好自己的資料,因為如果美國國稅局採用的事實不正確,納稅人應該備妥進一步佐證資料來支持自己的立場。如本案王小姐的整個救濟程序因為欠稅金額太大或是資料不夠齊全,很可能耗費相當長的時間。為了不讓 TAS 救濟功敗垂成,務必要與委託的美國會計師進行良好的溝通,並選擇優秀的律師相輔。如果之前的稅務申報都是靠自身之力完成,可能需要尋找美國會計師釐清發生問題的可能原因,以找出解決的方式。

有關美國國稅局稅務系統流程圖(註)詳見本文後方附表二。

註:資料來源:https://taxpayeradvocate.irs.gov/roadmap。

附表一: 2848 表

附表二: 美國國稅局稅務系統流程圖