專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q43 未申報海外金融帳戶資產,美國國稅局經過多少年後有可能無權利追查嗎?

案例

華老先生已經退休好一段時間了,年事已高的他讓兒子申請依親到美國。在2010年華老先生取得身分而一家人在美國團聚。到了美國沒有收入的華老先生,自然沒有申報所得稅稅表,家人也都認為華老先生沒有稅務相關問題。

在瑞銀事件過後,華人在美國也可閱聽到關於肥咖(FATCA)、肥爸(FBAR)的新聞。本以為可以過著清悠退休生活的華老先生陸續聽到身邊華人圈的朋友議論紛紛。雖然華老先生早在取得身分前就開始將台灣的銀行帳戶內資金轉進至美國的銀行作為平常日常支出應用,但他聽鄰居說申報門檻很低,每個人都跑不掉,而且還罰得很重。讓華老先生非常擔心。全家人為了這件事,找了美國會計師想要一次弄懂所謂的 FBAR,以及華老先生該怎麼應對?

專家解析

關於 FBAR 在前面幾個章節已經有許多解釋,本案例中華老先生的狀況可能不只是新移民會擔心的,同時也是很多老華僑的問題。本案例中的華老先生來到美國,從沒想過使用超過一甲子的銀行帳戶會讓他晚上睡不著覺。經過美國會計師詢問,其實華老先生在台灣的帳戶早在前往美國之前幾乎清空,兩個帳戶裡面根本只存有不到 50 萬台幣(16,000 美元左右)。在台灣工作期間繳稅紀錄正常,即使到了美國因為沒有收入而沒有繳稅,實在也看不出來華老先生有意逃稅。可以說是因為對稅法不了解而成為受害者。

華老先生 2010 年登陸美國到現在已經 13 年了,美國會計師指出其實沒有逃稅意圖、甚至沒有欠稅的納稅義務人是沒有刑事問題。但是民事責任呢?

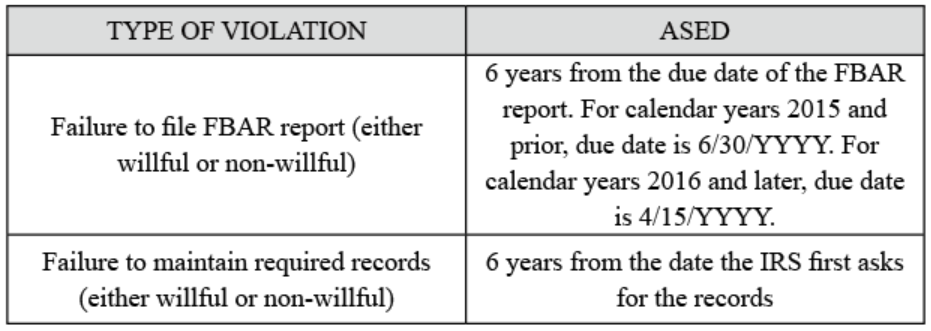

根據 31 U.S. Code § 5320 規定曾經違反、正在違反或是有意違反申報規定的行為,在適當的美國法院或美國領地內的法院提出民事訴訟。31 U.S. Code § 5321 對於民事訟訴的時效規則定下了一個 6 年期限。

即使是蓄意(Willfulness)的違反行為,在美國國稅局稅務規章 Internal Revenue Manual 8.11.6.4.1 中規定,在給國稅局上訴處員工的工作指南中表示與範例如下:

範例一:在 2019 年,一個由美國人所持有且超過 1 萬美元的境外帳戶,FinCEN 114 表(FBAR)的申報截止日期為 2020 年 4 月 15 日,但假設納稅人沒有及時申報,其追溯漏申報 FBAR 的評估法令之有效期限則會到 2026 年 4 月 15 日。

範例二:與範例一做同樣的假設,再加上其帳戶持有人沒有依規定保留帳戶明細,在 2020 年 3 月 1 日遇到了國稅局查帳稽查人員提出檢查明細的要求,這時其追溯保留帳戶明細的評估法令之有效期為 2026 年 3 月 1 日。

***

評估法令有效期(Assessment Status Expiration Date,簡稱 ASED)的訴訟時效(Statute of Limitations)以條文所示經過該年應該申報時效起算 6 年後即失效。所以華老先生其實已經不可能會因為 2010 年的 FBAR 未申報而在這個時候被美國國稅局起訴(2019 年)。

我們以 2023 稅務年度(西元曆 2024 年)來做個假設,當納稅義務人有數個海外銀行帳戶總金額超過 1 萬美元但因故未申報 FBAR,依照 IRM 8.11.6.4.1 內容所示,美國國稅局對此納稅義務人核定罰金的訴訟有效期到 2029 年的 4 月 15 日為止即失效。過了這個期限後如果要讓核定罰金狀態保持,唯有納稅義務人簽署棄權書(Waiver of Statute of Limitations)才能給予美國國稅局繼續追查的權力。

對 FBAR 提出罰金的條文中,又針對保存 FBAR 申報內容相關的資料有不同定義,同樣有 6 年的期限,但是開始於美國國稅局對 FBAR 要求提供資料起算。上述假設狀況而言,如果美國國稅局在 2029 年 4 月 14 日來要求提供資料,則對罰金核定的訴訟時效將會從這個時間起算一直到 2035 年 4 月 15 日為止失效。但是未將已申報 FBAR 的相關資料做妥善保存,本身並不構成違規(Violation),而美國國稅局會對納稅義務人提出要求提供資料的動作,通常是在納稅義務人已經申報 FBAR,並有了初步認識的情況之下才會提出如此要求。

結語

基本上 FBAR 的審查與稅表審查是根據不同法條行之,通常美國國稅局會因為審查納稅義務人的稅表時同時對 FBAR 提出疑問,鮮少會只對 FBAR 進行審查。所以納稅義務人比較常遇到同時被審查所得稅稅表與 FBAR,為了免除 FBAR 被審查的風險,我們在完整申報所得稅稅表時一併申報 FBAR;如此一來,我們只要將其他支持所得稅稅表與 FBAR 表格相關的銀行、證券、保險等資料保存好即可。

某些讀者可能會認為,依照 IRM 8.11.6.4.1 發布的工作準則來看,過了 6 年就沒有可能被罰。但申報 FBAR 這件事情用以靜制動、以拖待變的方式對待是完全行不通的。絕大多數的納稅義務人的帳戶在正常的使用下常會是一個連續變動的狀態,躲過一年又會有下一年,絕非正確做法。最適當的方法就如同前幾章所述,身為納稅義務人必須要瞭解到自己稅務狀況,需要有美國會計師或是律師幫助。收集自己所有財務相關文件來分析自己未申報 FBAR 所遭遇到的風險為何,以此做出最佳的判斷以及後續的規劃。

華老先生已經退休好一段時間了,年事已高的他讓兒子申請依親到美國。在2010年華老先生取得身分而一家人在美國團聚。到了美國沒有收入的華老先生,自然沒有申報所得稅稅表,家人也都認為華老先生沒有稅務相關問題。

在瑞銀事件過後,華人在美國也可閱聽到關於肥咖(FATCA)、肥爸(FBAR)的新聞。本以為可以過著清悠退休生活的華老先生陸續聽到身邊華人圈的朋友議論紛紛。雖然華老先生早在取得身分前就開始將台灣的銀行帳戶內資金轉進至美國的銀行作為平常日常支出應用,但他聽鄰居說申報門檻很低,每個人都跑不掉,而且還罰得很重。讓華老先生非常擔心。全家人為了這件事,找了美國會計師想要一次弄懂所謂的 FBAR,以及華老先生該怎麼應對?

專家解析

關於 FBAR 在前面幾個章節已經有許多解釋,本案例中華老先生的狀況可能不只是新移民會擔心的,同時也是很多老華僑的問題。本案例中的華老先生來到美國,從沒想過使用超過一甲子的銀行帳戶會讓他晚上睡不著覺。經過美國會計師詢問,其實華老先生在台灣的帳戶早在前往美國之前幾乎清空,兩個帳戶裡面根本只存有不到 50 萬台幣(16,000 美元左右)。在台灣工作期間繳稅紀錄正常,即使到了美國因為沒有收入而沒有繳稅,實在也看不出來華老先生有意逃稅。可以說是因為對稅法不了解而成為受害者。

華老先生 2010 年登陸美國到現在已經 13 年了,美國會計師指出其實沒有逃稅意圖、甚至沒有欠稅的納稅義務人是沒有刑事問題。但是民事責任呢?

根據 31 U.S. Code § 5320 規定曾經違反、正在違反或是有意違反申報規定的行為,在適當的美國法院或美國領地內的法院提出民事訴訟。31 U.S. Code § 5321 對於民事訟訴的時效規則定下了一個 6 年期限。

即使是蓄意(Willfulness)的違反行為,在美國國稅局稅務規章 Internal Revenue Manual 8.11.6.4.1 中規定,在給國稅局上訴處員工的工作指南中表示與範例如下:

範例一:在 2019 年,一個由美國人所持有且超過 1 萬美元的境外帳戶,FinCEN 114 表(FBAR)的申報截止日期為 2020 年 4 月 15 日,但假設納稅人沒有及時申報,其追溯漏申報 FBAR 的評估法令之有效期限則會到 2026 年 4 月 15 日。

範例二:與範例一做同樣的假設,再加上其帳戶持有人沒有依規定保留帳戶明細,在 2020 年 3 月 1 日遇到了國稅局查帳稽查人員提出檢查明細的要求,這時其追溯保留帳戶明細的評估法令之有效期為 2026 年 3 月 1 日。

***

評估法令有效期(Assessment Status Expiration Date,簡稱 ASED)的訴訟時效(Statute of Limitations)以條文所示經過該年應該申報時效起算 6 年後即失效。所以華老先生其實已經不可能會因為 2010 年的 FBAR 未申報而在這個時候被美國國稅局起訴(2019 年)。

我們以 2023 稅務年度(西元曆 2024 年)來做個假設,當納稅義務人有數個海外銀行帳戶總金額超過 1 萬美元但因故未申報 FBAR,依照 IRM 8.11.6.4.1 內容所示,美國國稅局對此納稅義務人核定罰金的訴訟有效期到 2029 年的 4 月 15 日為止即失效。過了這個期限後如果要讓核定罰金狀態保持,唯有納稅義務人簽署棄權書(Waiver of Statute of Limitations)才能給予美國國稅局繼續追查的權力。

對 FBAR 提出罰金的條文中,又針對保存 FBAR 申報內容相關的資料有不同定義,同樣有 6 年的期限,但是開始於美國國稅局對 FBAR 要求提供資料起算。上述假設狀況而言,如果美國國稅局在 2029 年 4 月 14 日來要求提供資料,則對罰金核定的訴訟時效將會從這個時間起算一直到 2035 年 4 月 15 日為止失效。但是未將已申報 FBAR 的相關資料做妥善保存,本身並不構成違規(Violation),而美國國稅局會對納稅義務人提出要求提供資料的動作,通常是在納稅義務人已經申報 FBAR,並有了初步認識的情況之下才會提出如此要求。

結語

基本上 FBAR 的審查與稅表審查是根據不同法條行之,通常美國國稅局會因為審查納稅義務人的稅表時同時對 FBAR 提出疑問,鮮少會只對 FBAR 進行審查。所以納稅義務人比較常遇到同時被審查所得稅稅表與 FBAR,為了免除 FBAR 被審查的風險,我們在完整申報所得稅稅表時一併申報 FBAR;如此一來,我們只要將其他支持所得稅稅表與 FBAR 表格相關的銀行、證券、保險等資料保存好即可。

某些讀者可能會認為,依照 IRM 8.11.6.4.1 發布的工作準則來看,過了 6 年就沒有可能被罰。但申報 FBAR 這件事情用以靜制動、以拖待變的方式對待是完全行不通的。絕大多數的納稅義務人的帳戶在正常的使用下常會是一個連續變動的狀態,躲過一年又會有下一年,絕非正確做法。最適當的方法就如同前幾章所述,身為納稅義務人必須要瞭解到自己稅務狀況,需要有美國會計師或是律師幫助。收集自己所有財務相關文件來分析自己未申報 FBAR 所遭遇到的風險為何,以此做出最佳的判斷以及後續的規劃。