專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q41 美國國稅局2014年境外帳戶自願揭露(OVDP)已經結束,目前的自願揭露參與流程為何?

案例

董先生早在十五年前便取得美國公民身分,且因生意往來的關係,在好幾個國家都有個人帳戶,但是一直以來都是一邊一國,美國地區所得於美國申報 1040 表,境外所得於境外所在國申報,並沒有向美國國稅局申報海外收入。美國國稅局曾經提供數階段的「境外帳戶自願揭露計劃(Offshore Voluntary Disclosure Program(OVDP)」,然而董先生並未參加任何相關計畫,每當看到美國《世界日報》、《星島日報》等華人報紙上刊登某商人被查核到海外帳戶,就深怕有一天美國國稅局會找上門,因而遭到更嚴厲的罰款。

有關前期國稅局提供的 OVDP 自首計畫已於 2018 年 9 月終止,並於 2018 年 11 月公布新的自願揭露計劃 UVDP(Updated Voluntary Disclosure Practice),給予那些沒申報的人另一次機會。究竟揭露計畫的內容有哪些?如果董先生有意願,該如何參加此計畫?

專家解析

翻開歷史,美國本身就是個名符其實的移民國家,過去東岸多數的美國人來自歐洲、西岸的美國人來自亞洲,致使許多人與境外均有「剪不斷、理還亂」的關係,甚至很多海外資產均早在移民前就已經擁有;又有一些海外親人的贈與或來自遺產之繼承;加上若有海外投資,情況可能更複雜,在海外開立銀行帳戶、投資股票等;甚至為國際貿易,而在香港、BVI、SAMOA 設立公司;部分至海外工作者,海歸至中國者、或留在中國、台灣、香港永久生活者,幾乎在境外均會有帳戶。尤其是近幾年來美國經濟不振,國稅局近來對追稅的方法,也由過去欠稅才罰,轉變成沒有欠稅但沒有申報揭露財產帳戶也要罰,更令人心生恐懼,因一不小心漏申報財產,輕則有罰款,重則有刑責,一生辛勤努力結果不但付諸一炬且還有可能鋃鐺入獄。

本案例董先生七上八下、害怕被美國國稅局查緝到海外帳戶的心情,恐怕是許多在美華人共同的心聲。就美國國稅局的立場來說,是相信美國稅務居民(公民、綠卡或居住達一定期間),應申報美國所得稅之納稅居民,都會誠實申報境外帳戶資產,因此制定出自願揭露的計劃。

早在 2009 年,美國國稅局便實施了「第一階段境外帳戶自願揭露計劃(OVDP)」,截至當年的 10 月 15 日有 15,000 件境外帳戶財產申報,之後更有超過三千個納稅義務人向國稅局補申報他們在世界各地的銀行帳戶。2011 年「第二階段境外帳戶自願揭露特別規定(OVDI)」,是為了彌補來不及於 2009 年申報的美國稅務居民所訂定,並作了幾項修訂。2012 年初再次宣布第三次自首方案,2014 年 OVDP 是對 2012 年的修改版本,2018 年 9 月 28 日國稅局結束了 2014 年 OVDP。

2018 年 11 月國稅局頒布自願揭露(包括境內和境外)的新程序。值得注意的是,自願揭露行為(Updated Voluntary Disclosure Practice,簡稱 UVDP)是針對於不論美國境內外,只要涉及故意違反稅法涉嫌稅務犯罪的行為,都可以藉由此方案自首揭露,如果納稅人本身非故意違反稅法,則應考慮簡易型揭露計劃(Streamlined Filing Compliance Procedures)等其他方式予以糾正。目前發布的自願揭露(UVDP)程序為:

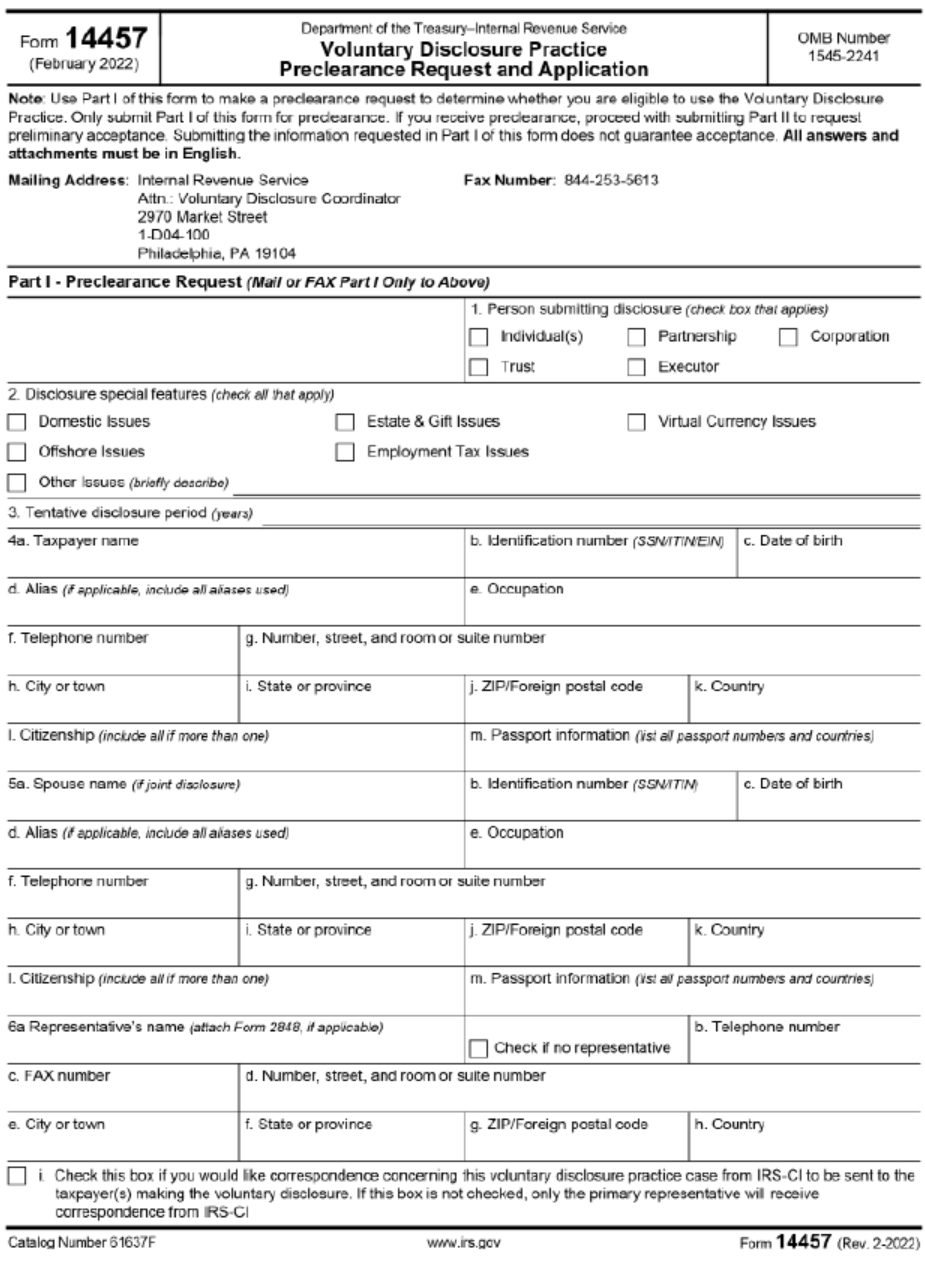

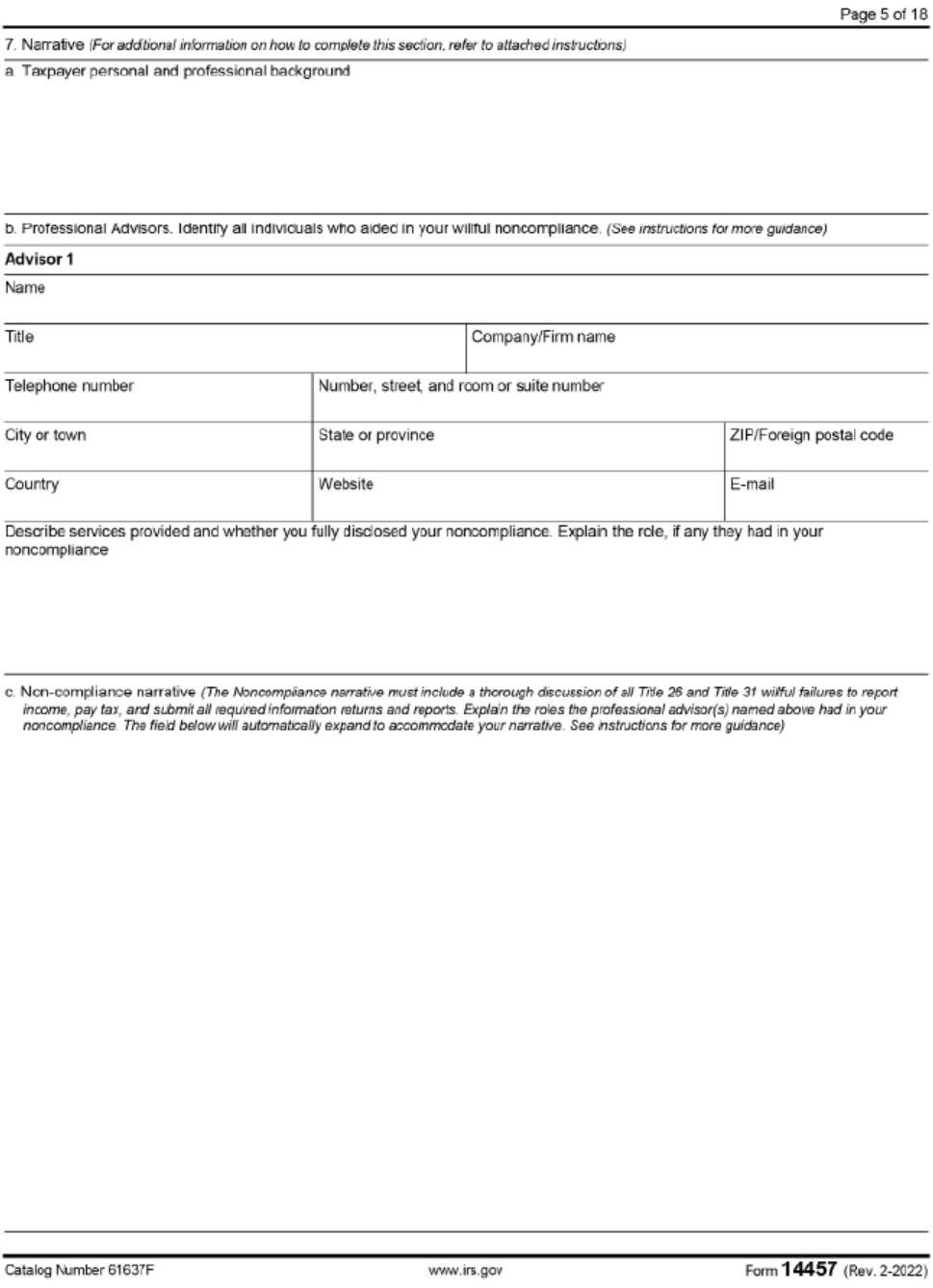

步驟一:填寫 14457 表(Voluntary Disclosure Practice Preclearance Request and Application)的第一部分(Part I)以申請預檢(preclearance)用於確定是否符合該計劃的資格。需要提供包括納稅人姓名、SSN、生日、電話、聯繫地址等基本資料,以及自願揭露的帳戶號碼和地址。通常,自願揭露有 6 年的期限,納稅人需提交最近 6 年所有的未揭露帳戶資訊。14457 表請參考附表一。

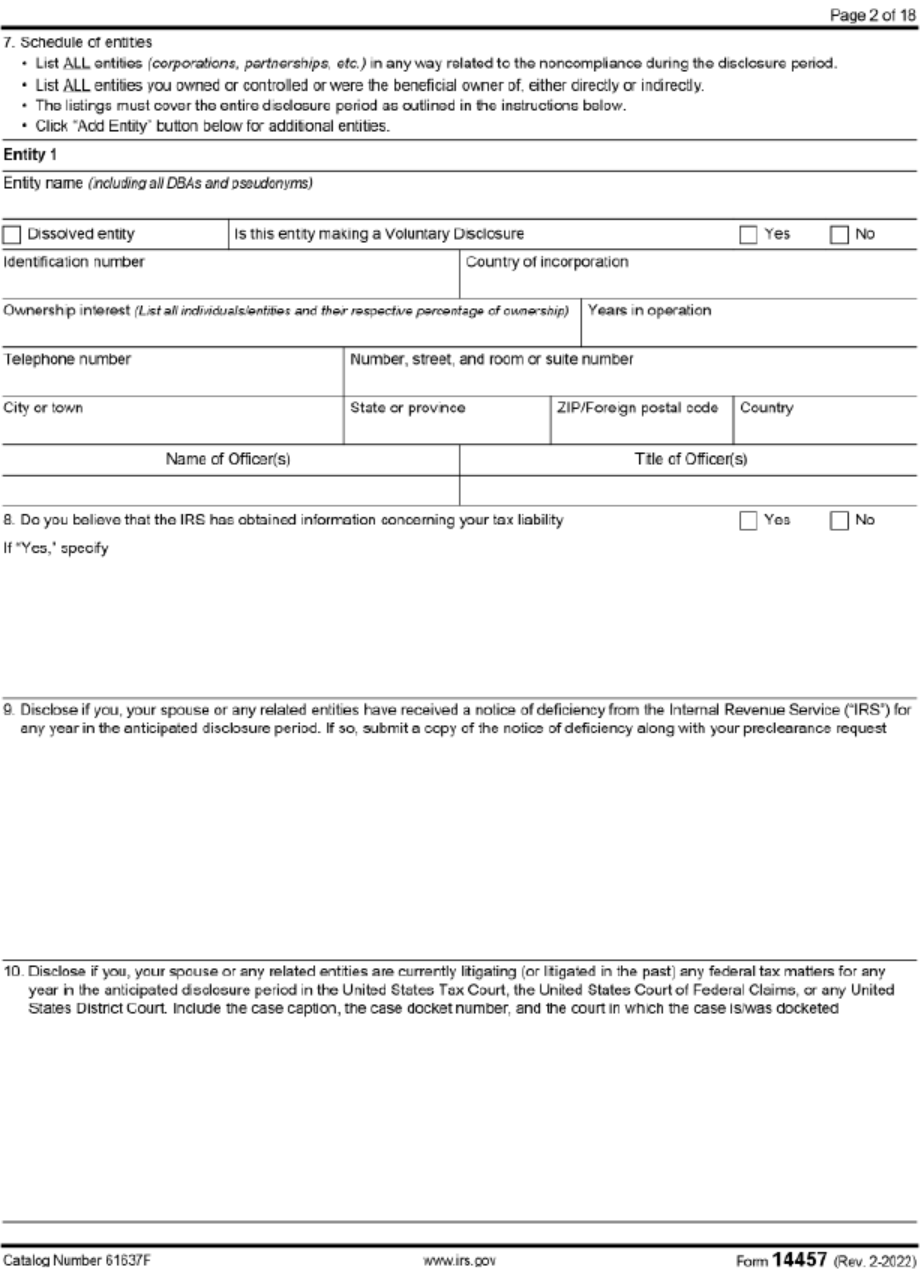

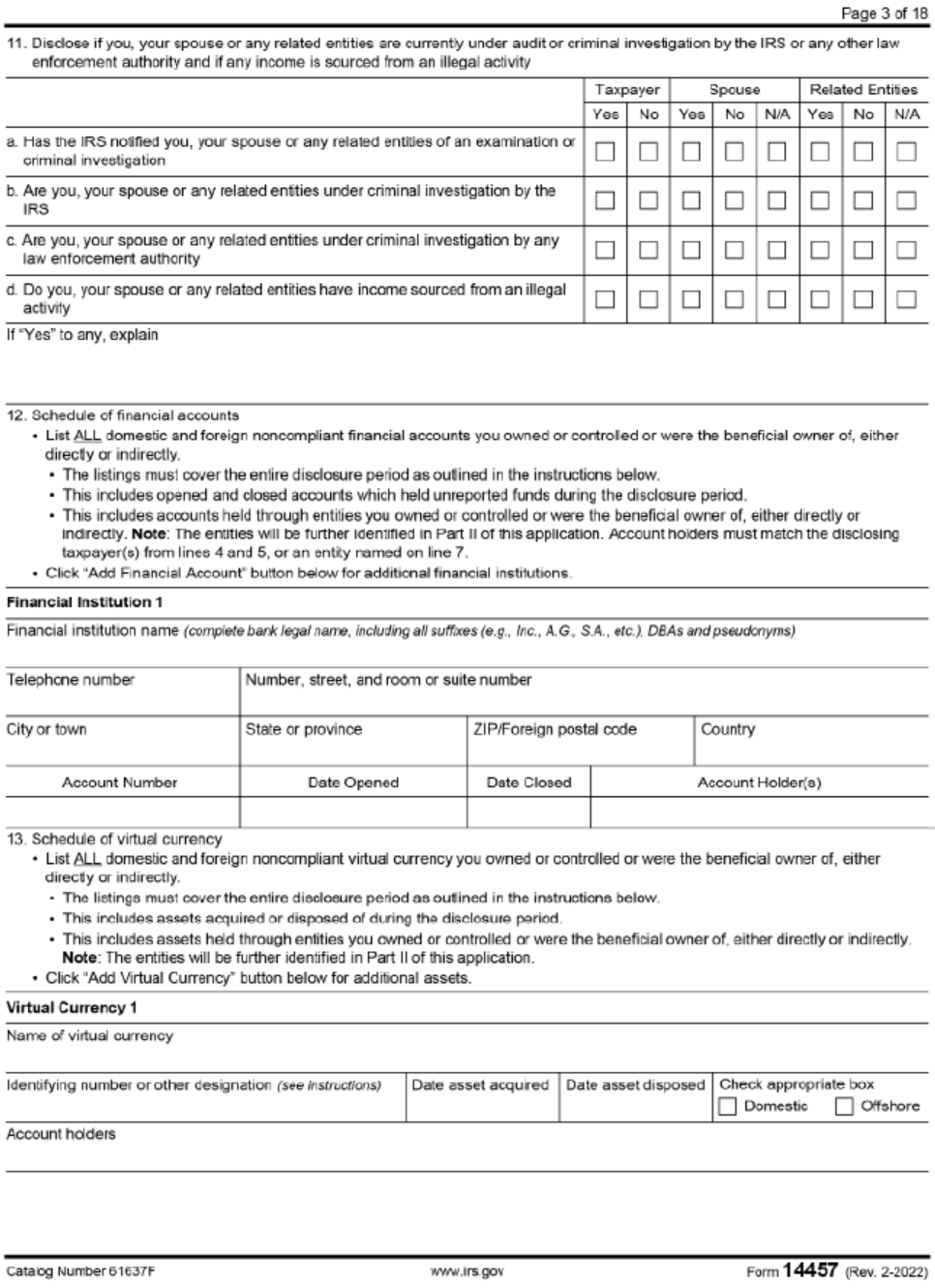

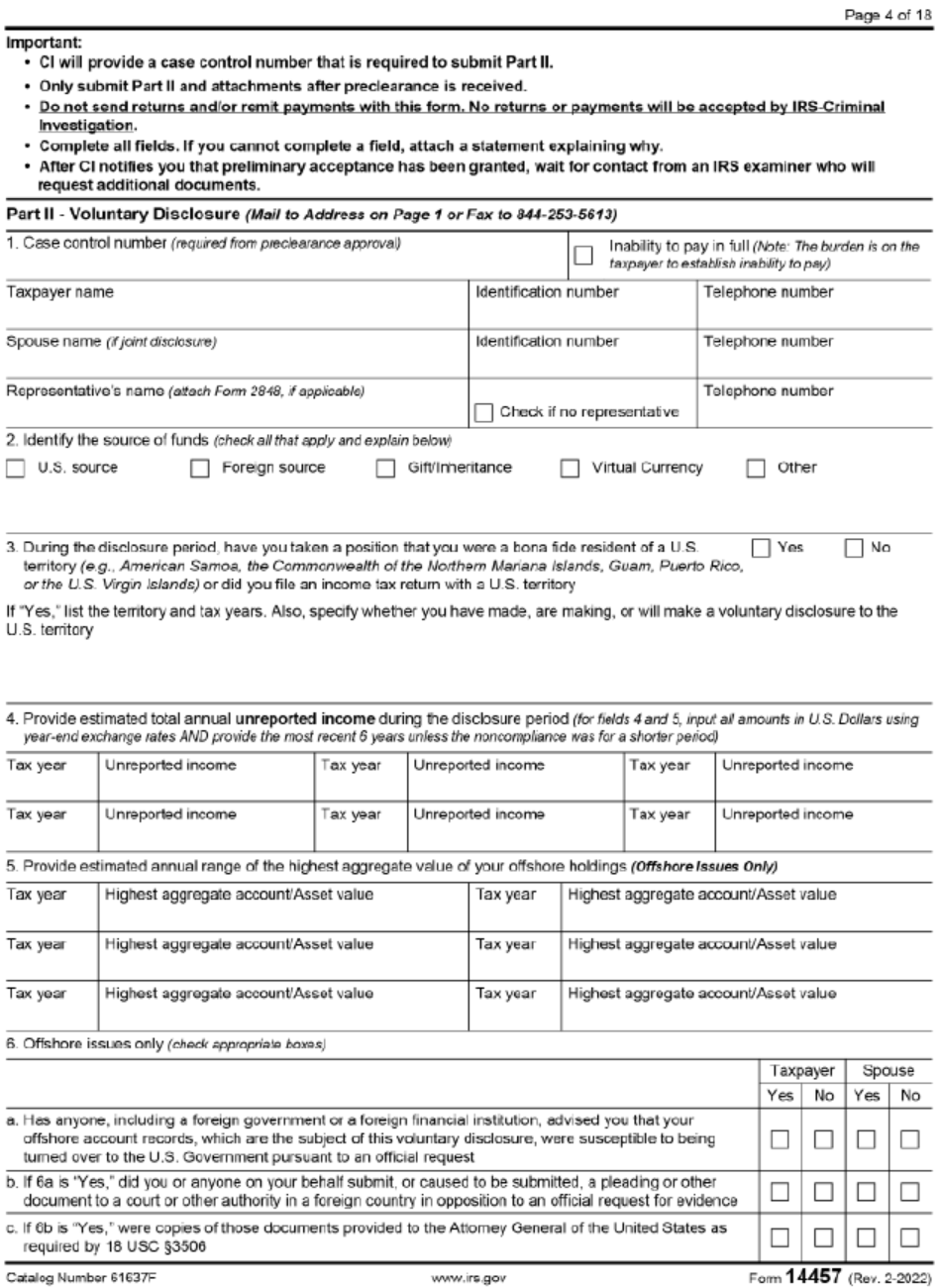

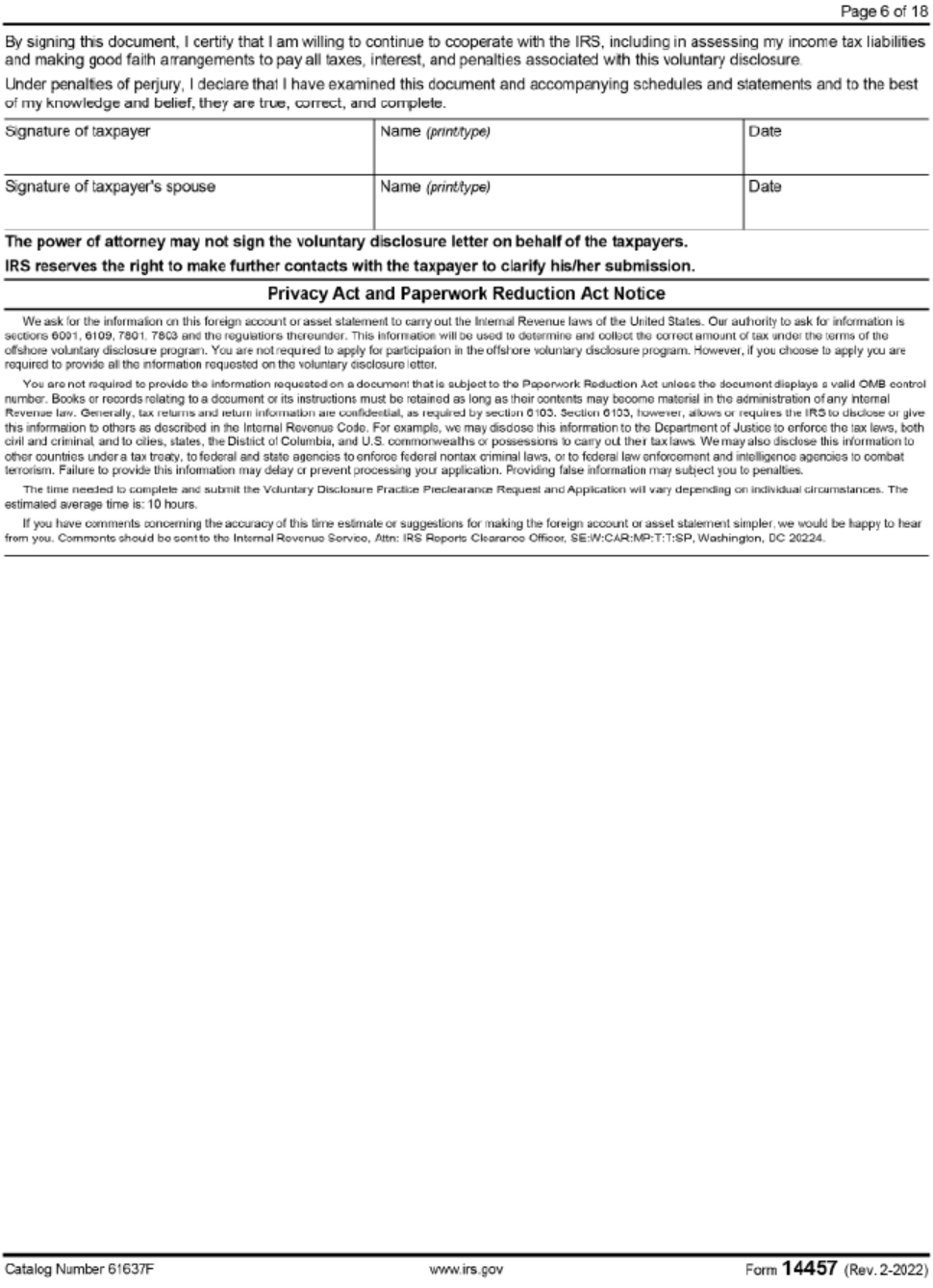

步驟二:國稅局批准後會給予確認信,確認信中有Control Number,收到確認信後,納稅人必須於 45 日內提交 14457表(Voluntary Disclosure Practice Preclearance Request and Application)的第二部分(Part II),或者書面申請延期提交,延期將根據每個案件的具體情況批覆,並且每次僅允許最多延長 45 天。第二部分需填寫 Control Number,同時提交未申報收入、海外帳戶最高餘額等資訊。第二部分還詢問是否有任何人、包括外國政府或金融機構通知納稅人其離岸帳戶資訊被移交至美國政府。第二部分也要求納稅人提供其控制的所有實體資訊,並提交自我陳述,包括:1. 違規行為;2. 納稅人背景;3. 為納稅人服務的專業顧問。

步驟三:國稅局犯罪調查部門將審查納稅人的 14457 表第二部分並決定納稅人是否能夠參加自願揭露。如果被允許參加,國稅局會提供初步接受信,並將 14457 表轉交到民事部門(Civil Section)。一旦案件被分配,會有指派之稅務稽查員聯繫納稅人。納稅人必須與稅務稽查員合作並提供其所需資料和資訊。(具體步驟可以參考國稅局 Interim Guidance Memo LB&I-09-1118-014, Updated Voluntary Disclosure Practice)。

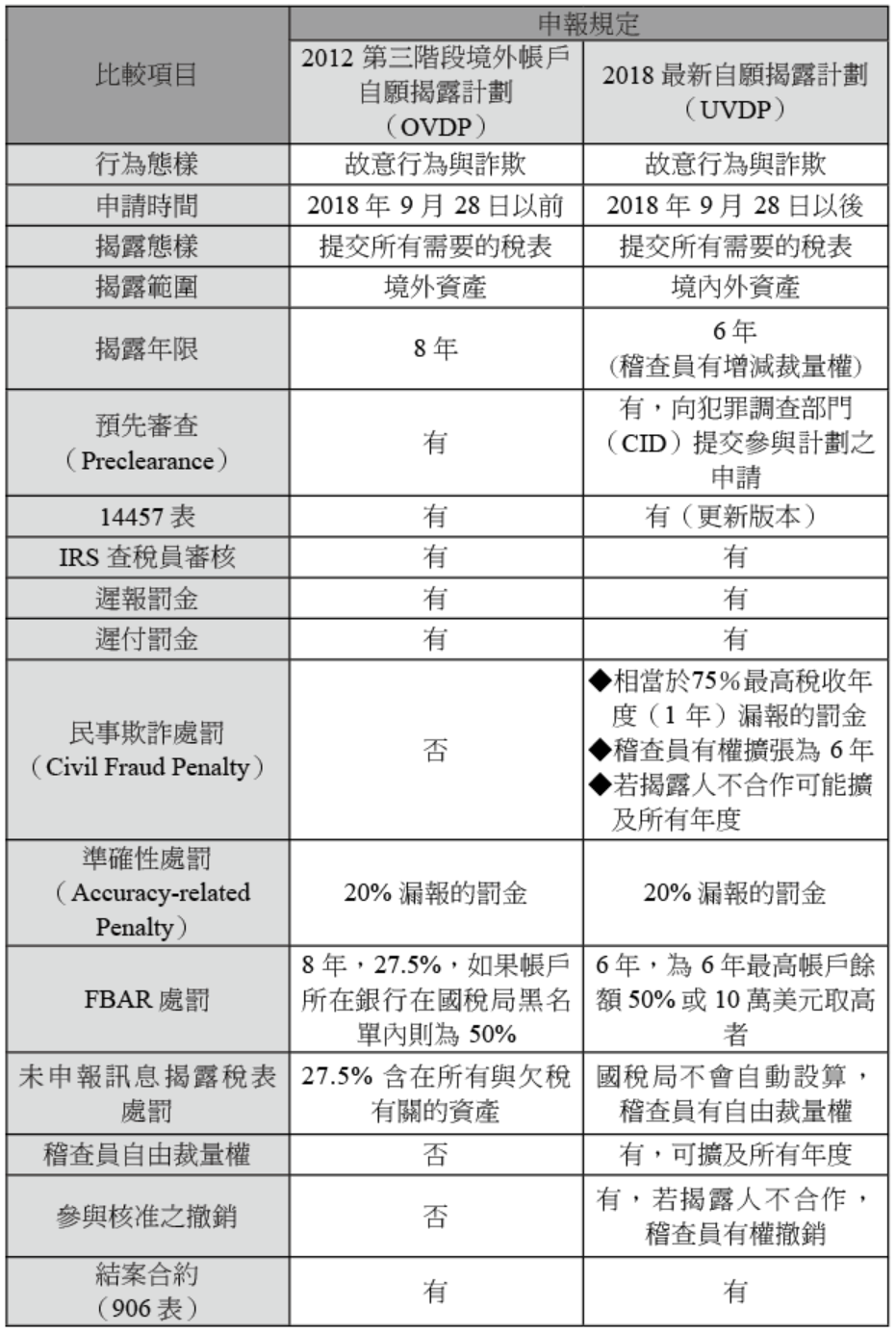

附表二將 2018 年的「最新自願揭露計劃(UVDP)」及 2012 年「第三階段境外帳戶自願揭露計劃(OVDP)」做了比較,提供讀者參考。

除了自己有海外銀行及證券帳戶的美國公民或永久居民以外,我們基於多年的中美台申報及諮詢服務經驗,特地提醒以下常忽略自願揭露的五類人士。此五類人士是:

結語

2014 年境外帳戶自願揭露計劃(Overseas Voluntary Disclosure Program,簡稱 OVDP)已經關閉,若是美國稅務居民,涉及海外帳戶未揭露問題,應積極尋求專業會計師瞭解整體問題的嚴重性及相關法令規定;若金額小又未涉及逃漏稅或許則可安枕無憂;若金額鉅大且歷年來有海外未申報所得,目前 FBAR 相關規定已於全球各地銀行全面展開執行,建議還是主動解決問題,終究金錢乃身外之物,精神壓力與可能面臨牢獄之災失去自由,才是最嚴重的。

附表一:14457表

附表二:OVDP與UVDP之申報規定比較

董先生早在十五年前便取得美國公民身分,且因生意往來的關係,在好幾個國家都有個人帳戶,但是一直以來都是一邊一國,美國地區所得於美國申報 1040 表,境外所得於境外所在國申報,並沒有向美國國稅局申報海外收入。美國國稅局曾經提供數階段的「境外帳戶自願揭露計劃(Offshore Voluntary Disclosure Program(OVDP)」,然而董先生並未參加任何相關計畫,每當看到美國《世界日報》、《星島日報》等華人報紙上刊登某商人被查核到海外帳戶,就深怕有一天美國國稅局會找上門,因而遭到更嚴厲的罰款。

有關前期國稅局提供的 OVDP 自首計畫已於 2018 年 9 月終止,並於 2018 年 11 月公布新的自願揭露計劃 UVDP(Updated Voluntary Disclosure Practice),給予那些沒申報的人另一次機會。究竟揭露計畫的內容有哪些?如果董先生有意願,該如何參加此計畫?

專家解析

翻開歷史,美國本身就是個名符其實的移民國家,過去東岸多數的美國人來自歐洲、西岸的美國人來自亞洲,致使許多人與境外均有「剪不斷、理還亂」的關係,甚至很多海外資產均早在移民前就已經擁有;又有一些海外親人的贈與或來自遺產之繼承;加上若有海外投資,情況可能更複雜,在海外開立銀行帳戶、投資股票等;甚至為國際貿易,而在香港、BVI、SAMOA 設立公司;部分至海外工作者,海歸至中國者、或留在中國、台灣、香港永久生活者,幾乎在境外均會有帳戶。尤其是近幾年來美國經濟不振,國稅局近來對追稅的方法,也由過去欠稅才罰,轉變成沒有欠稅但沒有申報揭露財產帳戶也要罰,更令人心生恐懼,因一不小心漏申報財產,輕則有罰款,重則有刑責,一生辛勤努力結果不但付諸一炬且還有可能鋃鐺入獄。

本案例董先生七上八下、害怕被美國國稅局查緝到海外帳戶的心情,恐怕是許多在美華人共同的心聲。就美國國稅局的立場來說,是相信美國稅務居民(公民、綠卡或居住達一定期間),應申報美國所得稅之納稅居民,都會誠實申報境外帳戶資產,因此制定出自願揭露的計劃。

早在 2009 年,美國國稅局便實施了「第一階段境外帳戶自願揭露計劃(OVDP)」,截至當年的 10 月 15 日有 15,000 件境外帳戶財產申報,之後更有超過三千個納稅義務人向國稅局補申報他們在世界各地的銀行帳戶。2011 年「第二階段境外帳戶自願揭露特別規定(OVDI)」,是為了彌補來不及於 2009 年申報的美國稅務居民所訂定,並作了幾項修訂。2012 年初再次宣布第三次自首方案,2014 年 OVDP 是對 2012 年的修改版本,2018 年 9 月 28 日國稅局結束了 2014 年 OVDP。

2018 年 11 月國稅局頒布自願揭露(包括境內和境外)的新程序。值得注意的是,自願揭露行為(Updated Voluntary Disclosure Practice,簡稱 UVDP)是針對於不論美國境內外,只要涉及故意違反稅法涉嫌稅務犯罪的行為,都可以藉由此方案自首揭露,如果納稅人本身非故意違反稅法,則應考慮簡易型揭露計劃(Streamlined Filing Compliance Procedures)等其他方式予以糾正。目前發布的自願揭露(UVDP)程序為:

步驟一:填寫 14457 表(Voluntary Disclosure Practice Preclearance Request and Application)的第一部分(Part I)以申請預檢(preclearance)用於確定是否符合該計劃的資格。需要提供包括納稅人姓名、SSN、生日、電話、聯繫地址等基本資料,以及自願揭露的帳戶號碼和地址。通常,自願揭露有 6 年的期限,納稅人需提交最近 6 年所有的未揭露帳戶資訊。14457 表請參考附表一。

步驟二:國稅局批准後會給予確認信,確認信中有Control Number,收到確認信後,納稅人必須於 45 日內提交 14457表(Voluntary Disclosure Practice Preclearance Request and Application)的第二部分(Part II),或者書面申請延期提交,延期將根據每個案件的具體情況批覆,並且每次僅允許最多延長 45 天。第二部分需填寫 Control Number,同時提交未申報收入、海外帳戶最高餘額等資訊。第二部分還詢問是否有任何人、包括外國政府或金融機構通知納稅人其離岸帳戶資訊被移交至美國政府。第二部分也要求納稅人提供其控制的所有實體資訊,並提交自我陳述,包括:1. 違規行為;2. 納稅人背景;3. 為納稅人服務的專業顧問。

步驟三:國稅局犯罪調查部門將審查納稅人的 14457 表第二部分並決定納稅人是否能夠參加自願揭露。如果被允許參加,國稅局會提供初步接受信,並將 14457 表轉交到民事部門(Civil Section)。一旦案件被分配,會有指派之稅務稽查員聯繫納稅人。納稅人必須與稅務稽查員合作並提供其所需資料和資訊。(具體步驟可以參考國稅局 Interim Guidance Memo LB&I-09-1118-014, Updated Voluntary Disclosure Practice)。

附表二將 2018 年的「最新自願揭露計劃(UVDP)」及 2012 年「第三階段境外帳戶自願揭露計劃(OVDP)」做了比較,提供讀者參考。

除了自己有海外銀行及證券帳戶的美國公民或永久居民以外,我們基於多年的中美台申報及諮詢服務經驗,特地提醒以下常忽略自願揭露的五類人士。此五類人士是:

- 在中國、台灣、香港或新加坡上市、上櫃、興櫃之負責人、董監事、總經理、擁有銀行帳戶簽名權的財務長;

- 本身為美國稅務居民,雖持用第三國護照設立境外控股公司,而以公司名義開立帳戶具有簽名權者(未來可能利用當初申請綠卡時所提供之護照號碼來通報及勾稽所有國銀行帳戶資料);

- 在境外用非美國居民身分開立帳戶,但和自己在美國的帳戶有資金往來者;

- 擁有綠卡身分的境外親屬(但未正式申報棄籍)匯款到美國自己帳戶者;

- 美國境內之美籍個人經常收受境外非美籍身分者之匯款贈與,而未申報 3520 表。

- 過去歷年境外所得未合併美國境內所得申報之 1040 表金額應否補稅;

- 確認 1040 表附表 B 之歷年勾選與申報狀況;

- 境外應揭露帳戶或金融資產之金額大小;

- 境外不動產若以未申報所得購買,應計算出所佔之金額及評估其漏報的稅額和罰金;

- 評估遲報 FinCEN 114 表之可能處罰;

- 若金額龐大,且狀況複雜,或不甚瞭解 FBAR 申報規定,請立即收集歷年 1040 申報紀錄與所有銀行帳戶的明細表,與專業會計師進一步討論;

- 注意自 2016 年起每年 4 月 15 日為 FBAR 申報截止日,可自動延期至 10 月 15 日。

結語

2014 年境外帳戶自願揭露計劃(Overseas Voluntary Disclosure Program,簡稱 OVDP)已經關閉,若是美國稅務居民,涉及海外帳戶未揭露問題,應積極尋求專業會計師瞭解整體問題的嚴重性及相關法令規定;若金額小又未涉及逃漏稅或許則可安枕無憂;若金額鉅大且歷年來有海外未申報所得,目前 FBAR 相關規定已於全球各地銀行全面展開執行,建議還是主動解決問題,終究金錢乃身外之物,精神壓力與可能面臨牢獄之災失去自由,才是最嚴重的。

附表一:14457表

附表二:OVDP與UVDP之申報規定比較