專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q40 FBAR申報時應檢附之資料與認定為何?

案例

李先生是美國出生的公民,他的父母早年移民,憑著華人苦幹的精神,一路栽培李先生從史丹佛大學畢業,並順利創辦一個跨國性的軟體服務集團。他的生意版圖含括中國、香港、台灣,因此得經常往來於美國及亞洲地區。為了交易的方便,李先生個人在美國境外(如上海、香港和台北等地)設立了一些銀行帳戶來進行交易。剛開始,他並沒有意識到此舉將帶來的影響有多麼嚴重,也沒有向美國政府申報過任何關於這些海外帳戶的情況,而且李先生一直不清楚申報的要求,不知在甚麼情形下需要準備甚麼資料?又因美國經濟展望不見起色且債務纏身,對境外帳戶的查核趨嚴。他開始擔心自己從未向美國國稅局申報的這些海外帳戶是不是有處罰,這些處罰最嚴重可能到甚麼程度?

專家解析

美國歐巴馬政府於 2009 年 5 月發布稅制改革的「綠皮書(The Green Book)」,規定嚴加查核有關美國境外所得申報,目的是為確定納稅人的境外所得是否完整申報,並且追查境外金融機構所開之帳戶是否完整揭露。原先公布應於 2009 年 9 月 23 日前補申報海外帳戶,即所謂的「FBAR(Report of Foreign Bank and Financial Accounts)」,舉凡美國「公民」、「綠卡持有者」,或是符合美國「稅務居民」身分者,稅務年度中海外帳戶總金額超過 1 萬美元者均要申報,亦即只要「擁有」或「可支配」的美國境外個人或法人銀行帳戶(包含存款、衍生性金融商品、債券、有價證券及有現金價值的保單等金融資產之價值),金額總計超過 1 萬美元,在每年 4 月 15 日前都要向美國申報 FBAR 表(即 FinCEN 114 表),沒有自願揭露的納稅人若被美國財政部查到將面臨嚴重罰款,包括詐欺罰款和外國訊息申報的罰款(Foreign Information Return Penalty),且增加了被刑事起訴的風險。具有美籍身分的讀者應自問,您是否擁有國外銀行帳戶?您是否有國外投資帳戶?您是否擁有國外帳戶的提款卡或信用卡,即使此帳戶為非您所有?您是否擁有國外共同基金?您是否為國外投資信託的受託人?您是否為擁有國外投資者的代理人?……上述問題如有任何一題您回答「是」,您便可能需要申報 FBAR。

2010 年,《海外帳戶稅收合規法》(FATCA)被頒布為聯邦法律,要求美國公民、居民外國人、非居民外國人、美國信託公司和美國商業實體向美國國稅局報告某些離岸帳戶和資產。通常包括外國銀行帳戶、外國股票和證券、外國合夥權益、外國共同基金以及其他幾種超過《海外帳戶稅收合規法》5 萬美元報告門檻的外國投資或金融帳戶。

非美國銀行有一個簡單的選擇:要麼遵守 FATCA,要麼面臨鉅額的貨幣罰款。美國國稅局稱之為「非參與性外國金融機構」(Non-Participating Foreign Financial Institution,簡稱為 NPFFI)的非合規外國金融機構,對於美國來源的支付,面臨著一項高額的 30% 預扣稅。為了避免處罰,大多數外國銀行和徵稅當局將與美國政府分享資訊,在某些情況下,將成千上萬的美國客戶暴露於國稅局。為了滿足美國國稅局的要求,外國金融機構必須提供有關納稅人的詳細資訊,包括納稅人的姓名、帳號和餘額、應計利息、股息或增加到帳戶中的其他資金以及帳戶持有人的納稅人識別號(包括 SSN、ITIN、EIN)。

為了給銀行和納稅人足夠的時間過渡到 FATCA 法規,國稅局最初設定了一個寬限期,該寬限期於 2019 年 12 月 31 日結束。如上所述,這要求外國金融機構向美國國稅局提供納稅人資訊。因此,您的銀行可能會聯繫您,要求您提供資訊或其他與 FATCA 相關的通知。無論您居住在美國還是海外,都必須盡一切努力及時提供您的帳戶資訊。遵循是為了自己的利益,故意或疏忽都會造成代價高昂的懲罰。除了面臨《海外帳戶稅收合規法》的處罰外,不符合規定的帳戶還可能被美國國稅局凍結,甚至完全關閉。

為了讓讀者易於瞭解海外帳戶的申報需求,我們分為誰應該申報?何時申報?向何處申報?申報甚麼內容?如何申報?等五點說明如下:

一、誰應該申報?

簡單來說,美國人在國外金融機構擁有任何金融帳戶,包括在此帳戶擁有財務利益,以及對此帳戶具有簽名授權或其他權利,並且在每年的 1 月 1 日至 12 月 31 日之間內任何一天全部帳戶總價值超過 1 萬美元,均須申報海外帳戶資料,填寫 FinCEN 114 表,簡稱為 FBAR(即 Report of Foreign Bank and Financial Accounts 的縮寫)。

那麼,「美國人」的定義是甚麼?美國人包括:

二、何時申報?

申報 FBAR 的表格為 FinCEN 114 表,2022 年申報截止日期為 4 月 15 日,可延期至 10 月15 日。

請注意:FBAR 是要對美國財政部申報的,不是 IRS。美國財政部對 FinCEN 114 表要求的申報截止日是 4 月 15 日 。

三、向何處申報?

原先 FBAR 是以紙本方式寄到美國財政部,但在 2011 年 9 月 16 日美國財政部公告,要求透過網路電子申報 FBAR,該公告的相關法令於 2012 年 2 月 24 號定案(Final Notice 77 Fed. Reg. 12367),並且給予 FBAR 多一年的調整時間,最晚從 2013 年 7 月 1 日起,必須透過財政部網站的電子申報系統申報,網址為:http://bsaefiling.fincen.treas.gov/main.html。

四、申報甚麼內容?

FinCEN 114 表中需要揭露以下資訊:

第一部分:申報人的資訊——姓名、地址、稅籍號碼、出生日期等。

特別一提的是在第一部分第 14 項目中:14a 在個人帳戶超過 25 個以上必須勾選;14b 在簽名權帳戶超過 25 個以上必須勾選。不需要將所有資料填入表格中即申報,但是有義務將資訊保留以備查核。

第二部分:申報人單獨擁有的金融帳戶有關資訊。

這個部分需要申報人提供以下資訊:

□ 申報年度的帳戶最高金額

□ 機構名稱

□ 帳戶類型

□ 在金融機構開設帳戶人的姓名

□ 帳戶號碼

□ 金融機構的地址

第三部分:申報人與他人聯合擁有的金融帳戶有關資訊。

這個部分需要申報人提供以下資訊:

□ 聯合帳戶,一共有幾位共同擁有人

□ 主要擁有人的稅籍號碼(如果知道的話)

□ 主要擁有人的姓名

□ 主要擁有人的地址

第四部分:申報人對金融帳戶有簽字權,但對此金融帳戶並無任何權益的有關資訊。

這個部分與上述資訊類似,但是需要提供帳戶真實擁有人的姓名。

第五部分:如果申報人是公司,提供關於公司合併報表中子公司的金融帳戶的資訊。

這個部分與上述資訊類似,但是需要提供擁有帳戶的子公司名稱。

五、如何申報?

依照 FinCEN 114 表的申報指示,應試算每一帳戶於該稅務年度任一時點之最高餘額加總後是否超過 1 萬美元,如帳戶幣別不是美元,應使用美國財政部訂定之期末匯率換算。若使用定期帳單,應合理反映該帳戶年度中最高價值。

基於上述規定,納稅人可能需要會計師的幫助來申報 FBAR,也最好尋求會計師的協助。會計師一般會向納稅人詢問每年帳戶的最高金額,另外可能還會需要檢視以下資料來支持客戶所提供的資訊的正確性:

□ 每個月的每個銀行帳戶之對帳單(最好是申請英文的對帳單)

□ 申報美國以外國家的所得稅的影印本——如果海外帳戶有利息或其他金融產品的收益,也要申報在美國的所得稅申報書。

之後會計師會根據這些資料作整理,才能做正確的申報。

來到李先生第二個疑問,如果沒有申報,IRS會有哪些處罰呢?

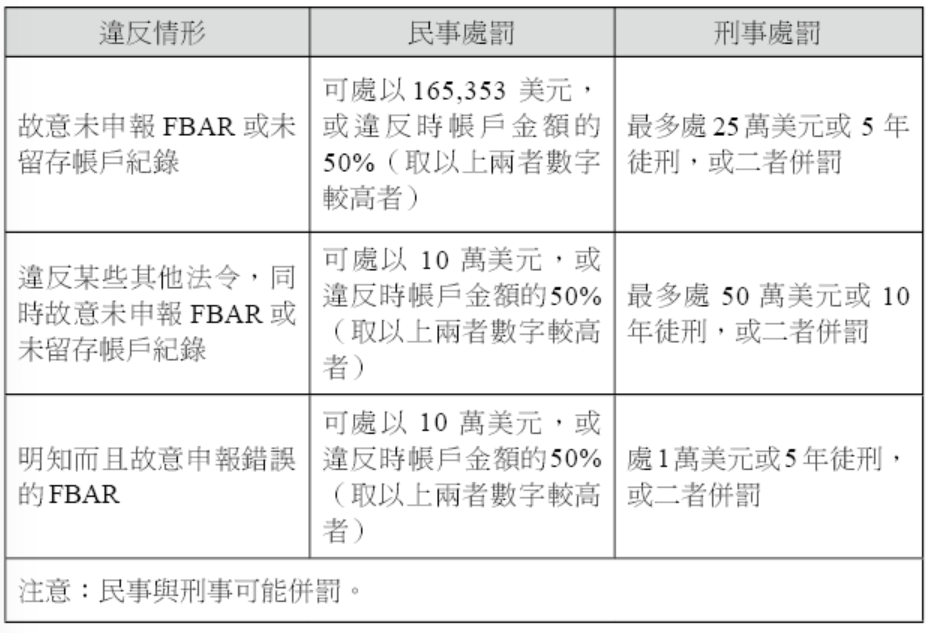

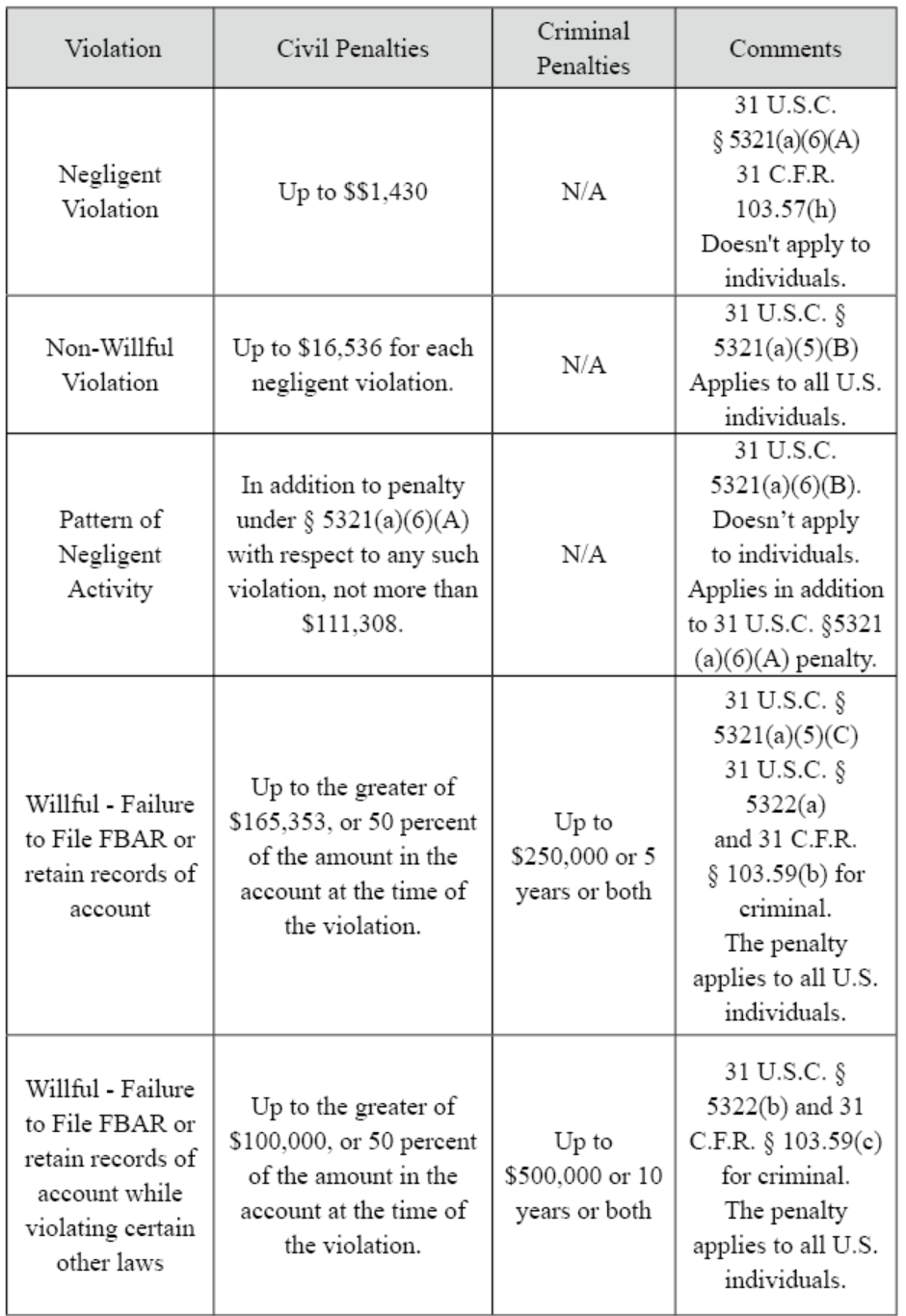

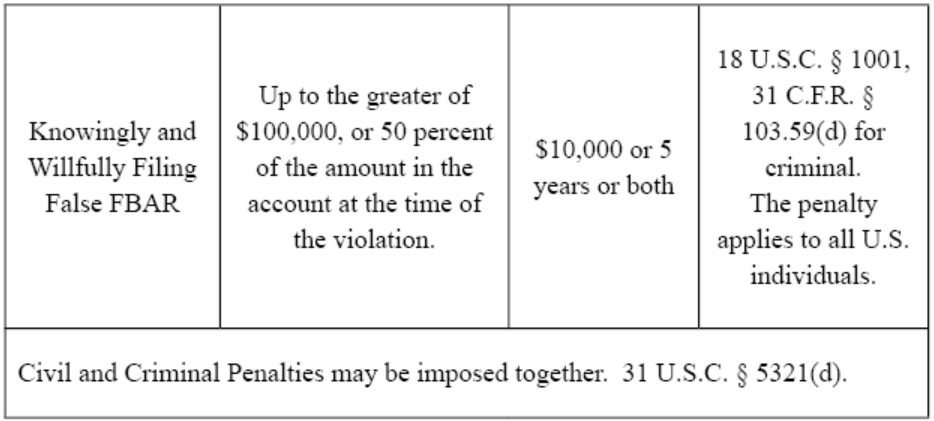

由於美國國稅局針對疏忽非故意、故意未申報或申報不實的納稅義務人進行輕重不一的處罰,除了民事,甚至還可能導致刑事責任。所以,對於可能需要向美國申報海外帳戶的人士,須要先瞭解相關的處罰。

針對此點,美國國稅局網站詳細列示了何種錯誤將會導致的民事及刑事責任,我們分別說明如下(原文如文末附表):

一、處罰較輕的情況

二、所謂的故意(Willful)未申報 FBAR 的處罰

如果本案李先生一年的美國境外帳戶金額為美元 100 萬元,他故意隱匿不向美國國稅局申報,如果遭他人檢舉被國稅局處罰時,可處以美元 50 萬元的民事罰款。更要注意的是,由於罰款是以每一年度來計算,如果這個帳戶從好幾年前就開始使用,將會面臨每年的罰款計算。以李先生的例子來看,如果李先生持有這個帳戶達 6 年之久,在沒有欠稅及尚未被告知申報義務的情況下,可以補報且無罰金,他的罰款可能高達美元 300 萬元。除此之外,如果該帳戶 1 年中有利息,還須就該利息補繳美國個人所得稅及相關罰款,美國 IRS 網站便有類似案例的處罰計算,以此方式計算,帳戶所有人可能將帳戶所有資金用來繳納此罰款,都可能尚有不足,可說是相當嚴重。

另外有讀者會以為在年底把金額領光,讓年底餘額不要超過 1 萬美元,不就解決了嗎?但是,這裡的帳戶金額是以全年「任一時點」來看,也就是全年 365 天中餘額最高的一天,所以讀者不可輕忽。

結語

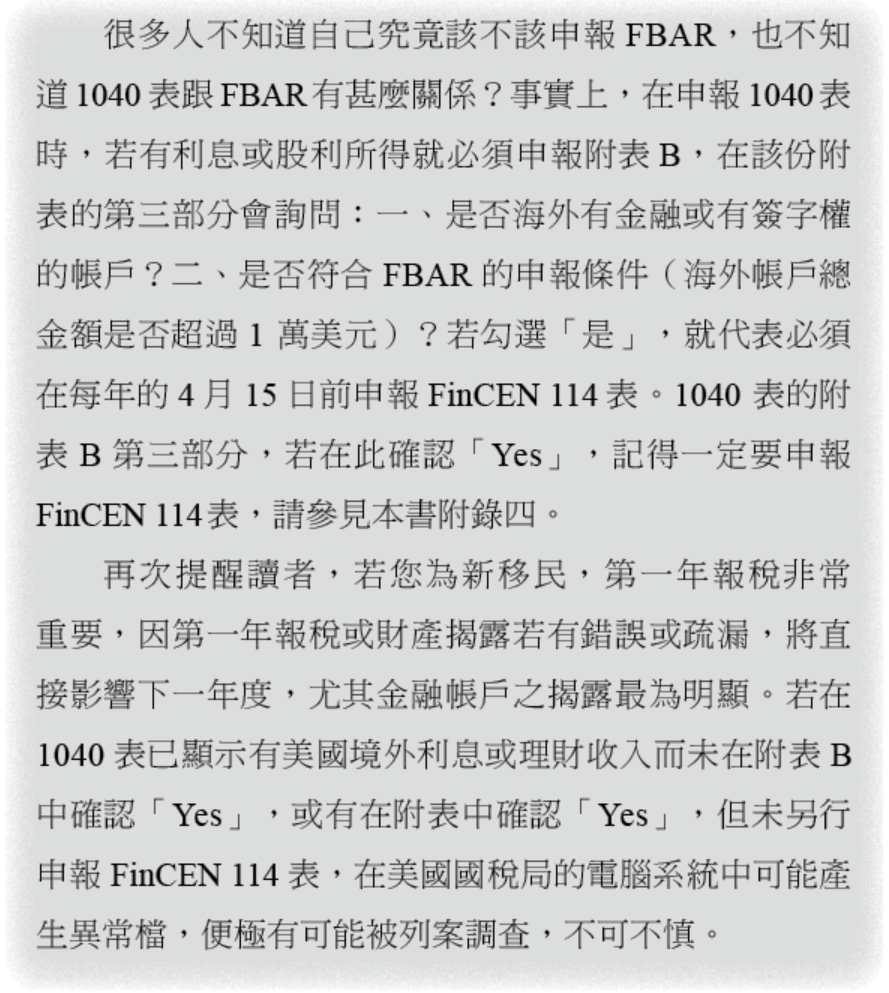

本案中李先生除了要申報 FBAR 之外,因為外國帳戶的資產來源是贈與,還需要申報美國人接受國外贈與的 3520 表,同時該筆外國資金如有利息也應記得列入美國所得稅申報書。其實這就是 FBAR 表申報的重點:表面上看來,似乎只要納稅人揭露國外金融資產,但美國國稅局更有興趣的是,納稅人如何取得這筆錢,以及這筆錢產生的所得。在此提醒納稅人保存好銀行資料並且向會計師提供這些資訊,才能確保申報內容沒有遺漏,如此會計師才可以正確地替納稅人申報 FBAR。

我該不該申報FBAR?

因 FBAR 的議題持續發展,基於專業立場,我們極度建議讀者若需申報 FBAR,應盡早與專業人士諮詢,以免帶來困擾或甚至產生牢獄之災。

附表:FBAR 處罰之原文

李先生是美國出生的公民,他的父母早年移民,憑著華人苦幹的精神,一路栽培李先生從史丹佛大學畢業,並順利創辦一個跨國性的軟體服務集團。他的生意版圖含括中國、香港、台灣,因此得經常往來於美國及亞洲地區。為了交易的方便,李先生個人在美國境外(如上海、香港和台北等地)設立了一些銀行帳戶來進行交易。剛開始,他並沒有意識到此舉將帶來的影響有多麼嚴重,也沒有向美國政府申報過任何關於這些海外帳戶的情況,而且李先生一直不清楚申報的要求,不知在甚麼情形下需要準備甚麼資料?又因美國經濟展望不見起色且債務纏身,對境外帳戶的查核趨嚴。他開始擔心自己從未向美國國稅局申報的這些海外帳戶是不是有處罰,這些處罰最嚴重可能到甚麼程度?

專家解析

美國歐巴馬政府於 2009 年 5 月發布稅制改革的「綠皮書(The Green Book)」,規定嚴加查核有關美國境外所得申報,目的是為確定納稅人的境外所得是否完整申報,並且追查境外金融機構所開之帳戶是否完整揭露。原先公布應於 2009 年 9 月 23 日前補申報海外帳戶,即所謂的「FBAR(Report of Foreign Bank and Financial Accounts)」,舉凡美國「公民」、「綠卡持有者」,或是符合美國「稅務居民」身分者,稅務年度中海外帳戶總金額超過 1 萬美元者均要申報,亦即只要「擁有」或「可支配」的美國境外個人或法人銀行帳戶(包含存款、衍生性金融商品、債券、有價證券及有現金價值的保單等金融資產之價值),金額總計超過 1 萬美元,在每年 4 月 15 日前都要向美國申報 FBAR 表(即 FinCEN 114 表),沒有自願揭露的納稅人若被美國財政部查到將面臨嚴重罰款,包括詐欺罰款和外國訊息申報的罰款(Foreign Information Return Penalty),且增加了被刑事起訴的風險。具有美籍身分的讀者應自問,您是否擁有國外銀行帳戶?您是否有國外投資帳戶?您是否擁有國外帳戶的提款卡或信用卡,即使此帳戶為非您所有?您是否擁有國外共同基金?您是否為國外投資信託的受託人?您是否為擁有國外投資者的代理人?……上述問題如有任何一題您回答「是」,您便可能需要申報 FBAR。

2010 年,《海外帳戶稅收合規法》(FATCA)被頒布為聯邦法律,要求美國公民、居民外國人、非居民外國人、美國信託公司和美國商業實體向美國國稅局報告某些離岸帳戶和資產。通常包括外國銀行帳戶、外國股票和證券、外國合夥權益、外國共同基金以及其他幾種超過《海外帳戶稅收合規法》5 萬美元報告門檻的外國投資或金融帳戶。

非美國銀行有一個簡單的選擇:要麼遵守 FATCA,要麼面臨鉅額的貨幣罰款。美國國稅局稱之為「非參與性外國金融機構」(Non-Participating Foreign Financial Institution,簡稱為 NPFFI)的非合規外國金融機構,對於美國來源的支付,面臨著一項高額的 30% 預扣稅。為了避免處罰,大多數外國銀行和徵稅當局將與美國政府分享資訊,在某些情況下,將成千上萬的美國客戶暴露於國稅局。為了滿足美國國稅局的要求,外國金融機構必須提供有關納稅人的詳細資訊,包括納稅人的姓名、帳號和餘額、應計利息、股息或增加到帳戶中的其他資金以及帳戶持有人的納稅人識別號(包括 SSN、ITIN、EIN)。

為了給銀行和納稅人足夠的時間過渡到 FATCA 法規,國稅局最初設定了一個寬限期,該寬限期於 2019 年 12 月 31 日結束。如上所述,這要求外國金融機構向美國國稅局提供納稅人資訊。因此,您的銀行可能會聯繫您,要求您提供資訊或其他與 FATCA 相關的通知。無論您居住在美國還是海外,都必須盡一切努力及時提供您的帳戶資訊。遵循是為了自己的利益,故意或疏忽都會造成代價高昂的懲罰。除了面臨《海外帳戶稅收合規法》的處罰外,不符合規定的帳戶還可能被美國國稅局凍結,甚至完全關閉。

為了讓讀者易於瞭解海外帳戶的申報需求,我們分為誰應該申報?何時申報?向何處申報?申報甚麼內容?如何申報?等五點說明如下:

一、誰應該申報?

簡單來說,美國人在國外金融機構擁有任何金融帳戶,包括在此帳戶擁有財務利益,以及對此帳戶具有簽名授權或其他權利,並且在每年的 1 月 1 日至 12 月 31 日之間內任何一天全部帳戶總價值超過 1 萬美元,均須申報海外帳戶資料,填寫 FinCEN 114 表,簡稱為 FBAR(即 Report of Foreign Bank and Financial Accounts 的縮寫)。

那麼,「美國人」的定義是甚麼?美國人包括:

- 美國公民或居民

- 美國合夥人組織

- 美國公司

- 美國遺產或信託

二、何時申報?

申報 FBAR 的表格為 FinCEN 114 表,2022 年申報截止日期為 4 月 15 日,可延期至 10 月15 日。

請注意:FBAR 是要對美國財政部申報的,不是 IRS。美國財政部對 FinCEN 114 表要求的申報截止日是 4 月 15 日 。

三、向何處申報?

原先 FBAR 是以紙本方式寄到美國財政部,但在 2011 年 9 月 16 日美國財政部公告,要求透過網路電子申報 FBAR,該公告的相關法令於 2012 年 2 月 24 號定案(Final Notice 77 Fed. Reg. 12367),並且給予 FBAR 多一年的調整時間,最晚從 2013 年 7 月 1 日起,必須透過財政部網站的電子申報系統申報,網址為:http://bsaefiling.fincen.treas.gov/main.html。

四、申報甚麼內容?

FinCEN 114 表中需要揭露以下資訊:

第一部分:申報人的資訊——姓名、地址、稅籍號碼、出生日期等。

特別一提的是在第一部分第 14 項目中:14a 在個人帳戶超過 25 個以上必須勾選;14b 在簽名權帳戶超過 25 個以上必須勾選。不需要將所有資料填入表格中即申報,但是有義務將資訊保留以備查核。

第二部分:申報人單獨擁有的金融帳戶有關資訊。

這個部分需要申報人提供以下資訊:

□ 申報年度的帳戶最高金額

□ 機構名稱

□ 帳戶類型

□ 在金融機構開設帳戶人的姓名

□ 帳戶號碼

□ 金融機構的地址

第三部分:申報人與他人聯合擁有的金融帳戶有關資訊。

這個部分需要申報人提供以下資訊:

□ 聯合帳戶,一共有幾位共同擁有人

□ 主要擁有人的稅籍號碼(如果知道的話)

□ 主要擁有人的姓名

□ 主要擁有人的地址

第四部分:申報人對金融帳戶有簽字權,但對此金融帳戶並無任何權益的有關資訊。

這個部分與上述資訊類似,但是需要提供帳戶真實擁有人的姓名。

第五部分:如果申報人是公司,提供關於公司合併報表中子公司的金融帳戶的資訊。

這個部分與上述資訊類似,但是需要提供擁有帳戶的子公司名稱。

五、如何申報?

依照 FinCEN 114 表的申報指示,應試算每一帳戶於該稅務年度任一時點之最高餘額加總後是否超過 1 萬美元,如帳戶幣別不是美元,應使用美國財政部訂定之期末匯率換算。若使用定期帳單,應合理反映該帳戶年度中最高價值。

基於上述規定,納稅人可能需要會計師的幫助來申報 FBAR,也最好尋求會計師的協助。會計師一般會向納稅人詢問每年帳戶的最高金額,另外可能還會需要檢視以下資料來支持客戶所提供的資訊的正確性:

□ 每個月的每個銀行帳戶之對帳單(最好是申請英文的對帳單)

□ 申報美國以外國家的所得稅的影印本——如果海外帳戶有利息或其他金融產品的收益,也要申報在美國的所得稅申報書。

之後會計師會根據這些資料作整理,才能做正確的申報。

來到李先生第二個疑問,如果沒有申報,IRS會有哪些處罰呢?

由於美國國稅局針對疏忽非故意、故意未申報或申報不實的納稅義務人進行輕重不一的處罰,除了民事,甚至還可能導致刑事責任。所以,對於可能需要向美國申報海外帳戶的人士,須要先瞭解相關的處罰。

針對此點,美國國稅局網站詳細列示了何種錯誤將會導致的民事及刑事責任,我們分別說明如下(原文如文末附表):

一、處罰較輕的情況

二、所謂的故意(Willful)未申報 FBAR 的處罰

如果本案李先生一年的美國境外帳戶金額為美元 100 萬元,他故意隱匿不向美國國稅局申報,如果遭他人檢舉被國稅局處罰時,可處以美元 50 萬元的民事罰款。更要注意的是,由於罰款是以每一年度來計算,如果這個帳戶從好幾年前就開始使用,將會面臨每年的罰款計算。以李先生的例子來看,如果李先生持有這個帳戶達 6 年之久,在沒有欠稅及尚未被告知申報義務的情況下,可以補報且無罰金,他的罰款可能高達美元 300 萬元。除此之外,如果該帳戶 1 年中有利息,還須就該利息補繳美國個人所得稅及相關罰款,美國 IRS 網站便有類似案例的處罰計算,以此方式計算,帳戶所有人可能將帳戶所有資金用來繳納此罰款,都可能尚有不足,可說是相當嚴重。

另外有讀者會以為在年底把金額領光,讓年底餘額不要超過 1 萬美元,不就解決了嗎?但是,這裡的帳戶金額是以全年「任一時點」來看,也就是全年 365 天中餘額最高的一天,所以讀者不可輕忽。

結語

本案中李先生除了要申報 FBAR 之外,因為外國帳戶的資產來源是贈與,還需要申報美國人接受國外贈與的 3520 表,同時該筆外國資金如有利息也應記得列入美國所得稅申報書。其實這就是 FBAR 表申報的重點:表面上看來,似乎只要納稅人揭露國外金融資產,但美國國稅局更有興趣的是,納稅人如何取得這筆錢,以及這筆錢產生的所得。在此提醒納稅人保存好銀行資料並且向會計師提供這些資訊,才能確保申報內容沒有遺漏,如此會計師才可以正確地替納稅人申報 FBAR。

我該不該申報FBAR?

因 FBAR 的議題持續發展,基於專業立場,我們極度建議讀者若需申報 FBAR,應盡早與專業人士諮詢,以免帶來困擾或甚至產生牢獄之災。

附表:FBAR 處罰之原文